Rynek baterii szklanych: bieżąca analiza i prognoza (2025-2033)

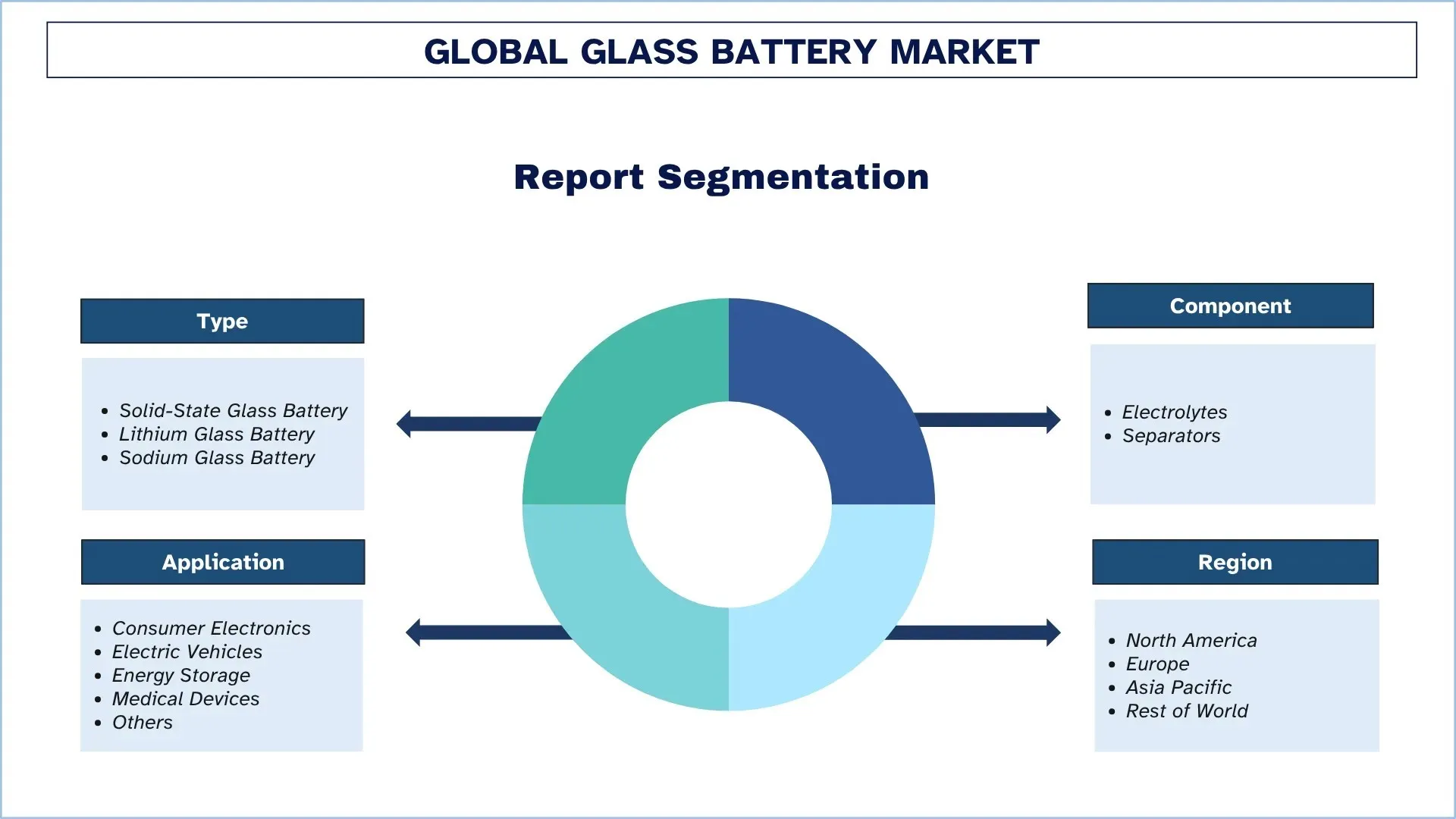

Nacisk na typ (bateria półprzewodnikowa ze szkła, bateria litowo-szklana i bateria sodowo-szklana); komponent (elektrolity i separatory); zastosowanie (elektronika użytkowa, pojazdy elektryczne, magazynowanie energii, urządzenia medyczne i inne); oraz region/kraj

Globalny rozmiar i prognoza rynku baterii szklanych

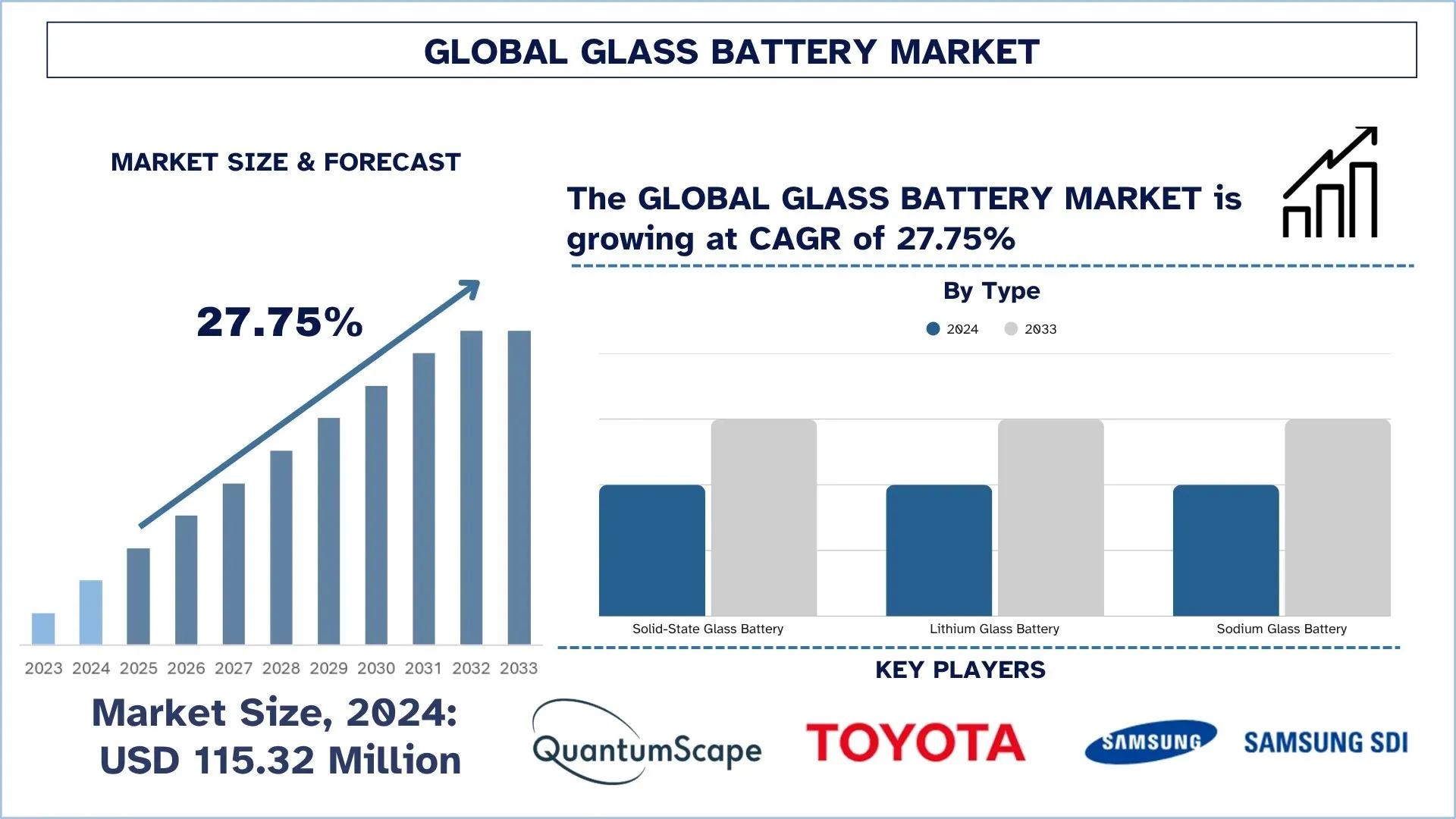

Wartość globalnego rynku baterii szklanych oszacowano na 115,32 mln USD w 2024 r. i oczekuje się, że w prognozowanym okresie (2025-2033F) będzie rósł przy CAGR około 27,75%, napędzanym przez rządowe działania na rzecz rozwiązań w zakresie czystej energii, rosnący popyt na przenośną i wydajną elektronikę użytkową oraz rosnące zapotrzebowanie na pojazdy elektryczne.

Analiza rynku baterii szklanych

Rynek baterii szklanych rośnie w szybkim tempie, a coraz więcej klientów domaga się bezpieczniejszych, trwalszych i szybciej ładujących się opcji magazynowania energii. Szklany elektrolit w stanie stałym stosowany w bateriach oferuje wyższą gęstość energii, szybsze ładowanie i stabilność temperaturową niż standardowe baterie litowo-jonowe. Są one niepalne, a zatem odpowiednie do zastosowań w pojazdach elektrycznych, systemach lotniczych i elektronice użytkowej, gdzie bezpieczeństwo i wytrzymałość są niezbędne. Baterie szklane są również bardziej zrównoważone, ponieważ są w stanie obsłużyć więcej cykli ładowania i zużywają mniej toksycznych materiałów, które są powszechne i obfite. Najwięksi producenci działający w branży zwiększają skalę procesów produkcyjnych i generują prototypy zaawansowanej mobilności, ponieważ rządy przyspieszają wdrażanie czystszych technologii i bezpieczniejszej produkcji baterii. Baterie szklane są znacznie lepsze pod względem wydajności, bezpieczeństwa i korzyści dla środowiska, co sprawia, że są gotowe, aby stać się kolejną innowacją na rynku transportu, elektroniki i magazynowania energii.

Globalne trendy na rynku baterii szklanych

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku baterii szklanych, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Postęp technologiczny w materiałach elektrolitów stałych

Baterie szklane wykorzystują amorficzny elektrolit stały, który łączy płynne właściwości transportu jonów z wytrzymałością ceramiki. Po 2023 r. uwaga skupiła się na szkłach chlorkowych, oksyhalogenkowych i siarczkowych o otwartej strukturze i spolaryzowanych anionach, które zapewniają rozległe ścieżki dyfuzji dla Li+ lub Na+. Krystalizacji zapobiega się teraz przez zaszczepianie nanocząstek i domieszkowanie aliowalentne, a przewodnictwo w temperaturze 25°C wzrasta, nawet powyżej 0,1 S cm 1, a f n wzrasta. Najważniejsze postępy to jednak tworzenie filmów odlewanych z rolki na rolkę w skali metrowej poprzez topienie-hartowanie lub mielenie kulowe, minimalizacja rezystancji ładunku przestrzennego (przez gradientowe interfejsy i elastyczne warstwy buforowe) oraz towarzysząca temu możliwość stosowania separatorów o grubości poniżej 20 µm i stosów beztlenkowych. Te przełomowe odkrycia zmniejszają impedancję, zwiększają moc i rozwiązują problemy związane z produkcją i bezpieczeństwem, które wcześniej utrudniały rozwój baterii szklanych, a wczesne komercyjne prototypy są teraz dostarczane w jednostkach wielkości watogodziny. Na przykład w 2024 r. Osaka Metropolitan University zaprezentował amorficzne szkło oksychlorku sodu, Na2O · 25TaCl4 · 75O1 · 25; osadzanie nanocząstek podnosi przewodnictwo w temperaturze pokojowej do 1,3 × 10^1 S cm^1, a jego plastyczność sprawia, że nadaje się do skalowania do odlewania taśmowego w ogniwach sodowych w stanie stałym następnej generacji.

Segmentacja branży baterii szklanych

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie raportu na temat globalnego rynku baterii szklanych, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Rynek baterii w stanie stałym dominuje na rynku baterii szklanych

Na podstawie typu rynek baterii szklanych jest podzielony na baterie szklane w stanie stałym, baterie litowo-szklane i baterie sodowo-szklane. W 2024 r. segment baterii szklanych w stanie stałym zdominował rynek i przewiduje się, że utrzyma swoją pozycję lidera przez cały prognozowany okres. Doskonała wydajność pojazdów elektrycznych, elektroniki użytkowej i zastosowań lotniczych zwiększyła popyt na baterie szklane w stanie stałym, napędzany ich zwiększonym bezpieczeństwem, stabilnością termiczną i gęstością energii. Ponieważ ten typ urządzenia zastępuje łatwopalne składniki płynne elektrolitami szklanymi w stanie stałym, obawy o pożar są łagodzone i mogą one pracować przy wyższych napięciach. Ponieważ magazynowanie energii musi być bardziej wydajne, kompaktowe i trwałe niż kiedykolwiek w przemyśle, technologia szkła w stanie stałym wyróżnia się jako ta, która osiąga to dzięki szybszemu potencjałowi ładowania i tysiącom cykli ładowania bez znaczącej amortyzacji. Innowacyjne procesy produkcyjne, takie jak skalowalne procesy produkcyjne i konstrukcja cienkowarstwowa, pozwalają na łatwe dostosowanie do zminiaturyzowanych lub wysokowydajnych zastosowań. W szczególności samochody korzystają z lekkich, stabilnych termicznie akumulatorów, które zwiększają zasięg i bezpieczeństwo. Wraz z rosnącym naciskiem na zrównoważony rozwój i efektywność energetyczną, oczekuje się, że wykorzystanie baterii szklanych w stanie stałym nabierze tempa w różnych gałęziach przemysłu, czyniąc je realnym rozwiązaniem dla zrównoważonej energii i przyszłości elektryfikacji.

Elektrolity posiadały największy udział w rynku baterii szklanych.

Na podstawie komponentów rynek baterii szklanych jest podzielony na elektrolity i separatory. W 2024 r. segment elektrolitów posiadał największy udział i oczekuje się, że pozostanie na szczycie przez następnych kilka lat. Elektrolity szklane wykonane ze szkła są obecnie uważane za bardzo obiecujące, ze względu na ich potencjał do przeniesienia baterii na nowe wyżyny pod względem bezpieczeństwa, wydajności i trwałości. W przeciwieństwie do konwencjonalnych elektrolitów płynnych, mogą być niepalne ze względu na swoją konstrukcję, umożliwiają osiągnięcie wyższych napięć i znacznie eliminują ryzyko ucieczki termicznej, dzięki czemu elektrolity szklane są szczególnie dobrze dostosowane do zastosowań o wysokiej stawce, takich jak pojazdy elektryczne, lotnictwo i elektronika użytkowa. Elektrolity szklane są również wykorzystywane do wytwarzania cieńszych i mniejszych baterii o wysokiej gęstości energii, co idealnie pasuje do celów pakowania w branży w kierunku lekkich i trwałych źródeł zasilania. Ponadto wprowadzenie elektrolitów szklanych na bazie litu i sodu zapewnia wysoką wydajność i niskie koszty zastosowań. Są one również znacznie bardziej wszechstronne w różnorodności architektur baterii, w których mogą być stosowane, a także w ich względnej łatwości integracji z innymi systemami w stanie stałym, co czyni je bardziej atrakcyjnymi. Wraz ze wzrostem presji na bezpieczniejsze i bardziej wydajne magazynowanie energii, komponent elektrolitowy pozostanie jednym z kluczowych katalizatorów napędzających innowacje i wzrost w branży baterii szklanych.

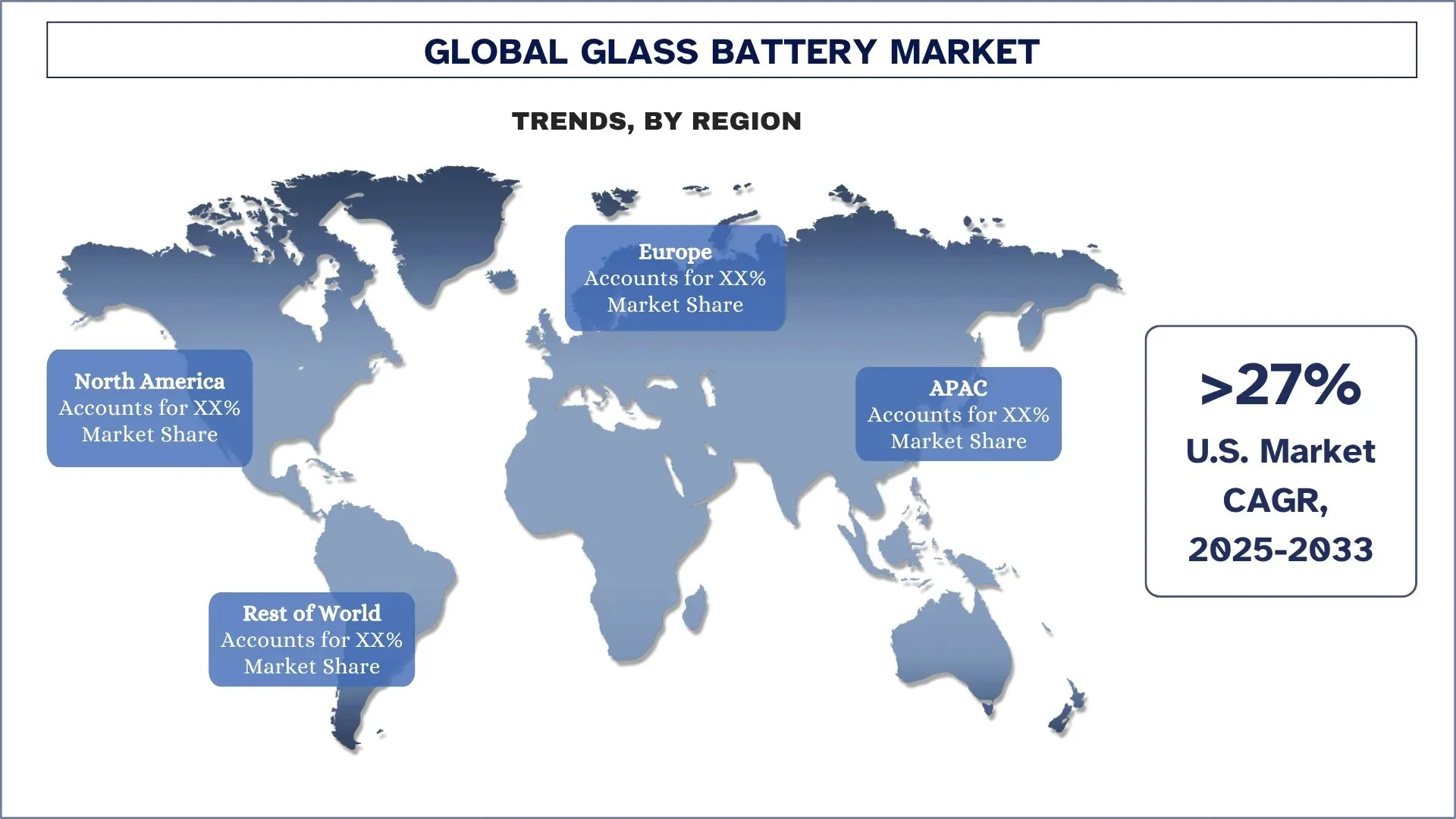

Ameryka Północna zdominowała globalny rynek baterii szklanych

Ameryka Północna jest obecnie liderem na rynku baterii szklanych i oczekuje się, że utrzyma swoją dominację w okresie prognozy. Współpraca między pojawianiem się najnowocześniejszych możliwości rozwoju i badań, szybko rozwijającym się sektorem pojazdów elektrycznych (EV) i silnym wsparciem rządowym dla projektów czystej energii jest głównym motorem przewodnictwa w tym sektorze. W Stanach Zjednoczonych niektóre z tych firm i startupów są w czołówce rozwoju technologii baterii w stanie stałym i szklanych. Komercjalizacja baterii nowej generacji została przyspieszona dzięki federalnym zachętom w ramach ustawy o redukcji inflacji, a także inwestycji Departamentu Energii. Jednocześnie silny przemysł motoryzacyjny i lotniczy w coraz większym stopniu zwracają się ku lekkim, wysokowydajnym i stabilnym termicznie technologiom bateryjnym, co czyni baterie szklane jeszcze bardziej realną perspektywą. Obecność krajowych i międzynarodowych liderów w produkcji półprzewodników i elektroniki w Stanach Zjednoczonych i Kanadzie również napędza duży popyt na kompaktowe i niezawodne systemy magazynowania energii. Bezpieczeństwo baterii, gęstość energii i zobowiązania dotyczące zgodności z przepisami środowiskowymi pokazują, że rynek Ameryki Północnej będzie nadal w czołówce tworzenia innowacji i zwiększania wprowadzania baterii szklanych do pojazdów elektrycznych, elektroniki użytkowej, sprzętu medycznego i systemów magazynowania energii odnawialnej.

Stany Zjednoczone posiadały dominujący udział w rynku baterii szklanych w Ameryce Północnej w 2024 r.

Stany Zjednoczone stają się potęgą w globalnej branży baterii szklanych, napędzaną ambitną polityką federalną, w tym dwupartyjną ustawą o infrastrukturze, ustawą o redukcji inflacji i programem EVs4ALL w ARPA-E. Kapitał wysokiego ryzyka i talent laboratoriów krajowych są kierowane przez korytarze innowacji rozciągające się na wschód, od Silicon Valley i Austin po Detroit i Boston, w scale-upach wykorzystujących systemy w stanie stałym. Biuro Programów Pożyczkowych Departamentu Energii finansuje budowę nowych gigafabryk i zakładów prekursorów. Rynek pojazdów elektrycznych w Stanach Zjednoczonych rośnie szybko, co stwarza potrzebę znalezienia bezpieczniejszych, trwalszych i energooszczędnych ogniw bateryjnych, dzięki czemu baterie szklane z ich stałymi przewodnikami jonowymi, wysoką odpornością na ciepło i wysoką gęstością energii stanowią potencjalną przyszłość technologiczną.

Konkurencyjne otoczenie branży baterii szklanych

Globalny rynek baterii szklanych jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie na rynek nowych produktów, ekspansja geograficzna oraz fuzje i przejęcia.

Najwięksi producenci baterii szklanych

Niektórzy z głównych graczy na rynku to QuantumScape Corporation, Toyota Motor Corporation, SAMSUNG SDI, Solid Power Inc., Ilika, Hydro-Québec, Nippon Electric Glass Co., Ltd., AGC Inc., Factorial Inc. i Ensurge Micropower ASA.

Najnowsze wydarzenia na rynku baterii szklanych

W 2025 r. w pierwszym kwartale (I kwartał) łączna sprzedaż pojazdów elektrycznych osiągnęła 4,1 miliona sztuk, co stanowi znaczący wzrost o 29% w porównaniu z analogicznym okresem ubiegłego roku.

W lipcu 2025 r. Lyten, przedsiębiorstwo z siedzibą w Dolinie Krzemowej, ogłosiło transakcję zakupu zakładu Northvolt w Polsce, fabryki systemów magazynowania energii Dwa zlokalizowanej w Gdańsku, największej europejskiej fabryki BESS w Europie. Obiekt o powierzchni 25 000 m², rozpoczęty w 2023 r. i zamknięty po bankructwie Northvolt w marcu 2025 r., składa się z wystarczającej ilości sprzętu do produkcji do 6 GWh energii elektrycznej rocznie i ma zapasowe moce produkcyjne, aby wzrosnąć do 10 GWh. Lyten wznowi produkcję, doposaży linię w swoje ogniwa litowo-siarkowe ze szkła i ceramiki i rozpocznie dostawy tego, co nazywa pierwszym na świecie BESS zasilanym Li-S, z ponad 200 milionami USD nowego finansowania na sfinalizowanie transakcji w III kwartale 2025 r.

Zakres raportu na temat globalnego rynku baterii szklanych

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR na poziomie 27,75% |

Wielkość rynku w 2024 r. | 115,32 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Główny region przyczyniający się | Oczekuje się, że Ameryka Północna zdominuje rynek w okresie prognozy. |

Kluczowe objęte kraje | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia, Korea Południowa i Indie |

Profilowane firmy | QuantumScape Corporation, Toyota Motor Corporation, SAMSUNG SDI, Solid Power Inc., Ilika, Hydro-Québec, Nippon Electric Glass Co., Ltd., AGC Inc., Factorial Inc. i Ensurge Micropower ASA. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza strony popytowej i podażowej; Konkurency |

Spis treści

Metodologia Badań dla Analizy Globalnego Rynku Baterii Szklanych (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku baterii szklanych, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Ponadto przeprowadziliśmy dogłębne wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości baterii szklanych. Po zweryfikowaniu danych rynkowych poprzez te wywiady, użyliśmy zarówno podejścia odgórnego, jak i oddolnego, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów branżowych i podsegmentów.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku baterii szklanych. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj, komponent, zastosowanie i regiony w ramach globalnego rynku baterii szklanych.

Główny Cel Badania Globalnego Rynku Baterii Szklanych

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku baterii szklanych, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej wielkości rynku i prognozowanie wielkości rynku globalnego rynku baterii szklanych i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Baterii Szklanych: Segmenty w badaniu obejmują obszary rodzaju, komponentu, zastosowania i regionów.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży baterii szklanych.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata.

Profile Firm i Strategie Rozwoju: Profile firm z rynku baterii szklanych i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania szybko rozwijającego się rynku.

Najczęściej zadawane pytania FAQ

Pytanie 1: Jaka jest globalna wielkość obecnego rynku baterii szklanych i jego potencjał wzrostu?

Wartość globalnego rynku baterii szklanych oszacowano na 115,32 mln USD w 2024 roku, a oczekuje się, że będzie on rósł w tempie CAGR wynoszącym 27,75% w okresie prognozy (2025-2033).

P2: Który segment ma największy udział w globalnym rynku baterii szklanych pod względem typu?

Segment szklanych baterii półprzewodnikowych zdominował rynek i oczekuje się, że utrzyma swoją pozycję lidera przez cały okres prognozowania, napędzany rosnącym popytem w pojazdach elektrycznych, elektronice użytkowej i zastosowaniach lotniczych.

P3: Jakie czynniki napędzają wzrost globalnego rynku baterii szklanych?

• Nacisk Rządu na Bardziej Ekologiczne Rozwiązania Energetyczne: Rządowe zachęty, cele emisyjne i hojne finansowanie przyspieszają badania i rozwój, linie pilotażowe i krajową produkcję niepalnych, wysokoenergetycznych baterii szklanych, pozycjonując je jako podstawowe technologie w krajowych strategiach dekarbonizacji.

• Rosnący Popyt na Przenośną i Wydajną Elektronikę Użytkową: Konsumenci domagają się lżejszych gadżetów z dłuższym czasem pracy i szybszym ładowaniem; baterie szklane zapewniają wyższą gęstość energii, bezpieczeństwo i żywotność cykliczną, co skłania producentów OEM do przeprojektowania smartfonów i urządzeń do noszenia w oparciu o zasilanie półprzewodnikowe.

• Rosnący Popyt na Pojazdy Elektryczne: Producenci pojazdów elektrycznych poszukują bezpieczniejszych ogniw o większym zasięgu, aby zadowolić nabywców i organy regulacyjne; szklane baterie półprzewodnikowe zwiększają gęstość energii o ~20%, zmniejszają ryzyko pożaru i umożliwiają szybkie ładowanie, przyspieszając adopcję.

P4: Jakie są nowe technologie i trendy na globalnym rynku baterii szklanych?

• Postęp technologiczny w materiałach elektrolitów stałych: Przełomowe szkliste chlorki, oksyhalogeny i chemia siarczków osiągają obecnie przewodnictwo >0,1 S cm⁻¹, ultracienkie separatory i stosy bezelektrodowe, redukując impedancję i odblokowując skalowalne wytwarzanie typu roll-to-roll dla ogniw o dużej mocy.

• Brak szeroko zakrojonych komercyjnych zakładów produkcyjnych: Wspólne przedsięwzięcia łączą kapitał OEM, platformy pojazdów i siłę łańcucha dostaw z zastrzeżoną własnością intelektualną start-upów w zakresie elektrolitów szklanych, przyspieszając walidację prototypów, zmniejszając ryzyko inwestycji w gigafabryki i synchronizując formaty ogniw z architekturami pojazdów elektrycznych nowej generacji.

P5: Jakie są kluczowe wyzwania na globalnym rynku baterii szklanych?

• Wysoki koszt produkcji: Baterie półprzewodnikowe ze szkła bazują na drogich prekursorach chemicznych, precyzyjnym osadzaniu cienkich warstw i rygorystycznej kontroli jakości; dopóki nie rozwinie się efekt skali, koszt jednostkowy pozostaje wielokrotnie wyższy niż w przypadku konwencjonalnych akumulatorów litowo-jonowych.

• Brak szeroko rozpowszechnionych zakładów produkcji komercyjnej: Większość obecnej produkcji pochodzi z linii pilotażowych i fabryk produkujących małe partie; ograniczona przepustowość ogranicza podaż, wydłuża terminy realizacji i zniechęca do integracji na dalszych etapach przez producentów samochodów i gigantów elektroniki użytkowej.

P6: Który region dominuje na globalnym rynku baterii szklanych?

Ameryka Północna przoduje obecnie na rynku baterii szklanych i oczekuje się, że utrzyma swoją dominację w prognozowanym okresie. Współpraca między rozwojem najnowocześniejszych możliwości rozwoju i badań, szybko rosnący sektor pojazdów elektrycznych (EV) oraz silne wsparcie rządowe dla projektów czystej energii to główne czynniki napędzające przywództwo w tym sektorze.

P7: Kim są kluczowi gracze na globalnym rynku baterii szklanych?

Do kluczowych firm należą:

• QuantumScape Corporation

• Toyota Motor Corporation

• SAMSUNG SDI

• Solid Power Inc.

• Ilika

• Hydro-Québec

• Nippon Electric Glass Co., Ltd.

• AGC Inc.

• Factorial Inc.

• Ensurge Micropower ASA

Pytanie 8: Jakie strategie w zakresie własności intelektualnej stosują firmy w celu zabezpieczenia i monetyzacji przełomowych odkryć w dziedzinie baterii szklanych?

Ukierunkowane patentowanie: Firmy zgłaszają wąskie, specyficzne dla danej chemii patenty na receptury elektrolitów szklanych, interfejsy elektrod i etapy produkcji typu roll-to-roll, aby blokować konkurencję, zachowując jednocześnie tajemnice handlowe dotyczące parametrów procesu.

Licencjonowanie krzyżowe i pule patentowe: Główni gracze zawierają umowy licencji krzyżowych lub dołączają do pul patentowych, aby uniknąć sporów sądowych, przyspieszyć standaryzację i uzyskać dostęp do uzupełniającej się własności intelektualnej, takiej jak powłoki katodowe wysokiego napięcia.

Publikacje obronne: Start-upy czasami publikują niekrytyczne know-how, aby stworzyć stan techniki, uniemożliwiając rywalom patentowanie przyrostowych ulepszeń i obniżając ogólne ryzyko związane z własnością intelektualną.

P9: Jak ewoluują partnerstwa w łańcuchu dostaw, aby zabezpieczyć krytyczne zasoby do produkcji baterii szklanych?

• Integracja pionowa: Producenci ogniw przejmują lub obejmują udziały w rafineriach soli litowych i sodowych, producentach prekursorów szkła i dostawcach urządzeń do cienkich warstw, aby zabezpieczyć surowce i oprzyrządowanie.

• Długoterminowe umowy odbioru: Wieloletnie kontrakty z firmami wydobywczymi i dostawcami szkła specjalistycznego gwarantują stabilność wolumenu i ceny, umożliwiając przewidywalne skalowanie produkcji gigafabryk.

• Regionalna kolokacja: Aby skrócić czas realizacji, firmy lokalizują odlewanie separatorów, spiekanie elektrolitów i zakłady montażu pakietów w pobliżu źródeł surowców i głównych ośrodków pojazdów elektrycznych lub elektroniki.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Indyjski rynek HVAC w zakresie dekarbonizacji: Aktualna analiza i prognoza (2026-2034)

Nacisk na typ produktu (Urządzenia grzewcze, Urządzenia wentylacyjne, Urządzenia klimatyzacyjne, Inne); typ dekarbonizacji (bezpośrednia, pośrednia); pojemność (do 5 ton, 5-20 ton, powyżej 20 ton); użytkownik końcowy (budynki komercyjne, budynki mieszkalne, zakłady przemysłowe, obiekty opieki zdrowotnej, centra danych, inne); oraz region/stany

Rynek filtracji ropy i gazu w sektorze Midstream: Aktualna analiza i prognoza (2026-2034)

Nacisk na technologię filtracji (Filtry koalescencyjne, Filtry patronowe, Filtry mechaniczne, Filtry workowe, Filtry cząstek stałych, Filtry z węglem aktywnym, Filtry siatkowe i inne); według zastosowania (Zakłady przetwórstwa gazu, Stacje sprężarek, Magazynowanie i dystrybucja, Transport rurociągami, Przetwórstwo LNG i inne); według etapu filtracji (Filtracja oleju i Filtracja gazu), według użytkownika końcowego (Rafinerie i przemysł petrochemiczny) oraz Region/Kraj

Rynek szpitalnych systemów rezerwowych zasilanych wodorem: aktualna analiza i prognoza (2026-2034)

Nacisk na typ systemu (przenośny, stacjonarny, hybrydowy); moc (poniżej 100 kW, 100–500 kW i powyżej 500 kW); użytkownik końcowy (szpitale publiczne, szpitale prywatne, szpitale specjalistyczne i placówki opieki doraźnej); oraz region/kraj

Rynek LiDAR wiatrowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na Typ Produktu (Wiatrowy LiDAR Profilujący Pionowo, Naziemny Wiatrowy LiDAR, Wiatrowy LiDAR Montowany na Gondoli, Powietrzny Wiatrowy LiDAR i Inne); Komponent (Czujnik, Nawigator, Laser i Inne); Lokalizacja (Na Lądzie i Na Morzu); Zastosowanie (Energetyka Wiatrowa, Meteorologia i Środowisko oraz Lotnictwo); oraz Region/Kraj