Rynek analityki w ochronie zdrowia: aktualna analiza i prognoza (2021-2027)

Nacisk na rodzaj (Analityka predykcyjna, Analityka opisowa, Analityka preskryptywna, Analityka kognitywna), Komponenty (Sprzęt, Oprogramowanie, Usługi), Rodzaj wdrożenia (Lokalnie, W chmurze), Zastosowanie (Analityka kliniczna, Analityka finansowa, Analityka operacyjna i administracyjna, Analityka populacyjna), Użytkownicy końcowi (Dostawcy usług medycznych, Płatnicy opieki zdrowotnej, Organizacje akademickie, Przemysł biotechnologiczny) oraz Region/Kraj

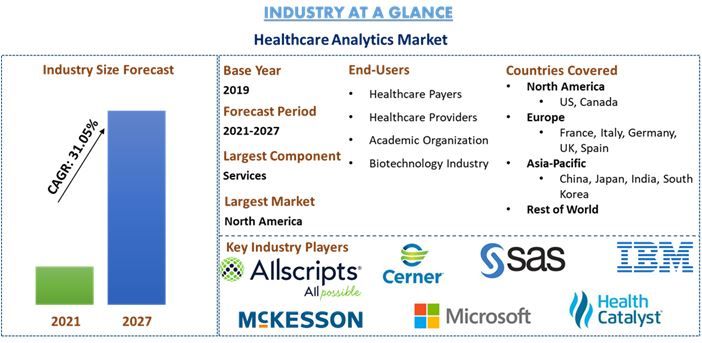

Globalny rynek analizy danych w ochronie zdrowia został wyceniony na 14 miliardów USD w 2019 roku i przewiduje się, że znacznie się rozwinie ze złożoną roczną stopą wzrostu (CAGR) wynoszącą 31% w latach 2021–2027. Oczekuje się, że przyszłość branży opieki zdrowotnej będzie napędzana analizą danych i transformacją cyfrową. Wzrost liczby placówek opieki zdrowotnej wraz z rosnącą liczbą pacjentów spowodował uwolnienie ogromnej ilości danych. Gromadzenie wygenerowanych danych, a następnie analiza w celu uzyskania wglądu, który pomaga w podejmowaniu decyzji, jest znane jako analiza danych w ochronie zdrowia. Według IDC dane dotyczące opieki zdrowotnej mają przyspieszyć jeszcze szybciej niż sektory takie jak produkcja i usługi finansowe, osiągając CAGR na poziomie 36% do 2025 roku. Stale rosnące dane medyczne, które są zbierane z dokumentacji medycznej pacjentów i sprzętu, muszą być uporządkowane w celu przeprowadzenia analizy. Dlatego zapotrzebowanie na analizę danych w ochronie zdrowia rośnie.

Ponadto korzyści płynące z analizy danych w ochronie zdrowia, takie jak skrócenie czasu oczekiwania pacjentów, poprawa wydajności dzięki zapewnieniu wysokiej jakości opieki opartej na danych, itp. są jednymi z kluczowych czynników przyczyniających się do rozwoju rynku analizy danych w ochronie zdrowia. Ponadto, wraz z pojawieniem się nowych technologii, takich jak sztuczna inteligencja, Big data i ML, branża opieki zdrowotnej na całym świecie zmierza w kierunku szybkiej transformacji. Potrzeba środków zapobiegawczych i ostrożnościowych w zakresie dokumentacji medycznej i sprzętu medycznego, wynikająca z rosnącego wykorzystania inteligentnego sprzętu medycznego w celu zmniejszenia liczby błędów medycznych, przyczynia się do wzrostu rynku. Ponadto rosnące wykorzystanie przenośnych urządzeń medycznych do monitorowania w domu, urządzeń do noszenia związanych z opieką zdrowotną, elektronicznej dokumentacji medycznej (EHR) itp. powoduje uwolnienie ogromnej ilości danych. Dlatego zapotrzebowanie na analizę danych w ochronie zdrowia ma wzrosnąć.

Ponadto pandemia COVID-19 negatywnie wpłynęła na branże na większą skalę, ale sektor technologii opieki zdrowotnej odnotował stały wzrost. Inwestycje w cyfrowe zdrowie były znacznie wyższe w porównaniu z inwestycjami w poprzednich latach. Stwierdzono, że w drugim kwartale utrzymywały się dobre wyniki, a inwestorzy zainwestowali 4,2 miliarda USD w cyfrowe zdrowie na całym świecie. Ponadto w pierwszej połowie 2020 roku całkowite finansowanie innowacji w ochronie zdrowia osiągnęło 9,1 miliarda USD, co stanowi około 19% więcej w porównaniu z 7,7 miliarda USD zainwestowanymi w tym samym okresie w 2019 roku.

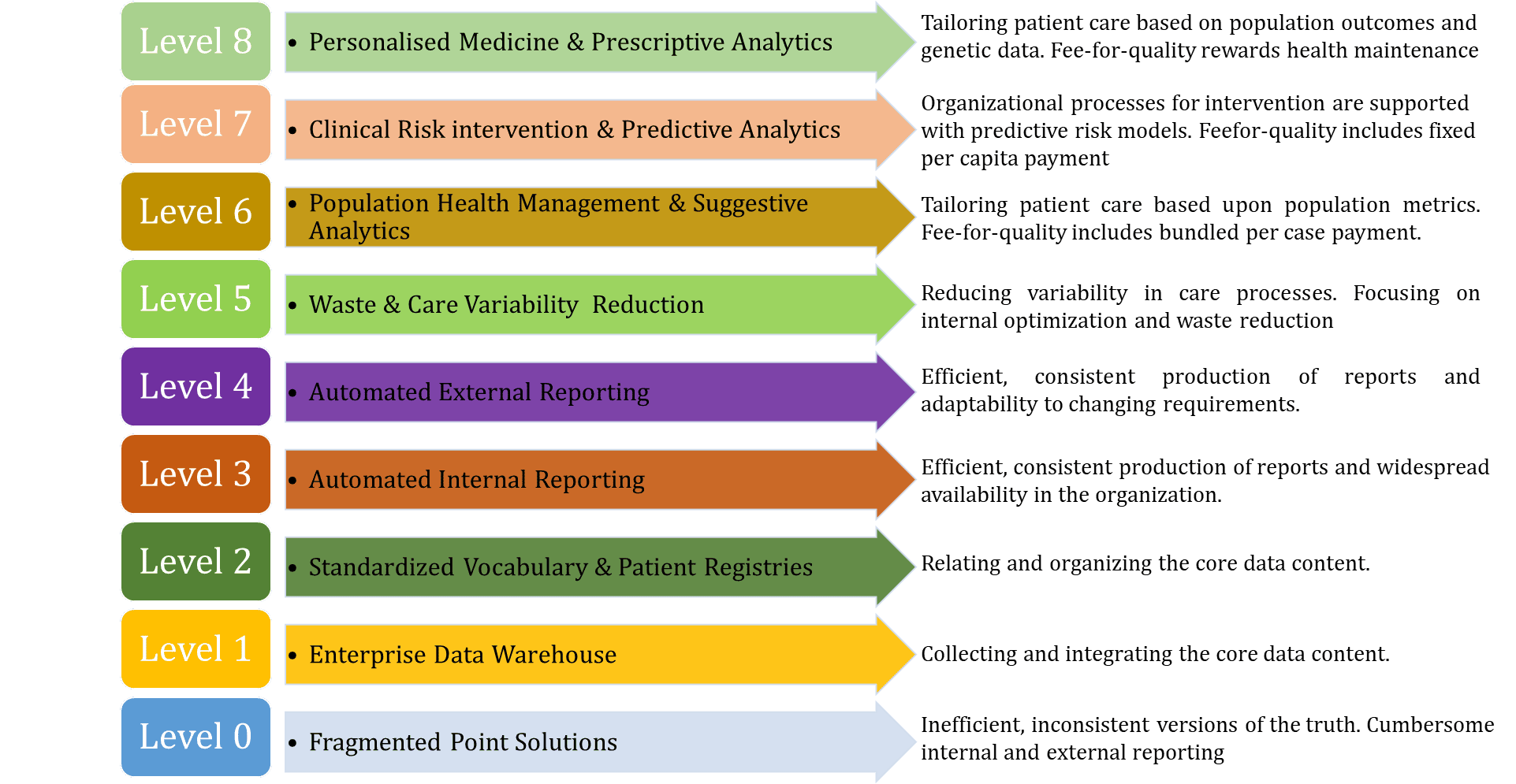

Model adopcji analityki w ochronie zdrowia

Allscripts Healthcare Solutions, Inc., Cerner Corporation, SAS Institute, Health Catalyst, IBM Corporation, McKesson Corporation, Microsoft Corporation, Oracle Corporation, SAP SE TIBCO Software to jedni z czołowych graczy działających na globalnym rynku analizy danych w ochronie zdrowia. Gracze ci przeprowadzili szereg fuzji i przejęć wraz z partnerstwami, aby ułatwić klientom korzystanie z zaawansowanych technologicznie i innowacyjnych produktów.

Wnioski przedstawione w raporcie

„Wśród typów segment Predictive Analytics ma największy udział”

Ze względu na typ rynek jest podzielony na Descriptive Analytics, Predictive Analytics, Prescriptive Analytics i Cognitive analytics. Segment analizy predykcyjnej stanowił 25,8% udziału w 2019 roku i oczekuje się, że będzie rozsądnie rósł w okresie prognozy ze względu na rosnące rozpowszechnienie oszustw w opiece zdrowotnej w połączeniu z rosnącym wykorzystaniem inteligentnych urządzeń i sprzętu medycznego. Ponadto rosnąca adopcja technologii, takich jak AI i ML, doprowadzi do wzrostu analizy kognitywnej.

„Wśród segmentów komponentów segment usług zdominował rynek w 2019 roku”

Segment komponentów jest dalej podzielony na sprzęt, oprogramowanie i usługi. Segment usług zdominował rynek z udziałem 54,9% w 2019 roku i oczekuje się, że utrzyma swoją dominację w okresie prognozy ze względu na rosnący popyt na usługi wsparcia, takie jak wdrożenie, bieżące wsparcie IT, integracja systemów, szkolenia i usługi konserwacyjne oraz usługi analizy biznesowej w celu poprawy efektywności operacyjnej. Oczekuje się jednak, że segment oprogramowania odnotuje najwyższy wzrost ze względu na przejście z wdrożenia lokalnego na wdrożenie w chmurze.

„Wśród segmentu wdrożeń oczekuje się, że segment on-cloud będzie rósł przy najwyższym CAGR w analizowanym okresie”

Na podstawie modelu wdrożenia rynek jest podzielony na On-cloud i On-premises. Segment on-premises zdominował rynek z udziałem 63,6% w 2019 roku i oczekuje się, że utrzyma swoją dominację w okresie prognozy ze względu na niskie koszty z nim związane. Jednak wraz z rosnącą ilością generowanych danych i korzyściami zapewnianymi przez dostarczanie na żądanie. Segment chmury odnotuje najwyższy wzrost.

„Wśród aplikacji Financial Analytics zdominował rynek w 2019 roku”

Ze względu na zastosowanie rynek jest podzielony na analitykę kliniczną, analitykę finansową, analitykę operacyjną i administracyjną oraz analitykę zdrowia populacji. W 2019 roku analityka finansowa stanowiła około 36,4% udziału w przychodach z rynku i zdominowała rynek. Analityka finansowa pomaga w poprawie odpowiedzi na roszczenia, zarządzaniu cyklem przychodów, które pomaga w proaktywnym podejmowaniu decyzji oraz dostosowaniu i ocenie ryzyka. Oczekuje się jednak, że analityka kliniczna będzie rosła w znacznym stopniu ze względu na potrzebę zmniejszenia liczby błędów medycznych i identyfikacji problemów, które hamują wzrost.

„Wśród użytkowników końcowych Healthcare Payers zdominował rynek w 2019 roku”

Ze względu na użytkowników końcowych rynek analizy danych w ochronie zdrowia jest podzielony na dostawców usług zdrowotnych, płatników opieki zdrowotnej, organizacje akademickie i branżę biotechnologiczną. W 2019 roku płatnicy opieki zdrowotnej stanowili 36,0% udziału w przychodach z rynku i zdominowali rynek. Oczekuje się jednak, że dostawcy usług zdrowotnych odnotują znaczny CAGR w okresie prognozy.

„Ameryka Północna wskazuje na jeden z największych rynków analizy danych w ochronie zdrowia”

Dla lepszego zrozumienia dynamiki rynku analizy danych w ochronie zdrowia przeprowadzono szczegółową analizę dla różnych regionów na całym świecie, w tym Ameryki Północnej (USA, Kanada i Reszta Ameryki Północnej), Europy (Niemcy, Wielka Brytania, Francja, Włochy, Hiszpania i Reszta Europy), Azji i Pacyfiku (Chiny, Japonia, Indie, Korea Południowa i Reszta Azji i Pacyfiku) oraz Reszty Świata. Ameryka Północna zdominowała rynek i wygenerowała przychody w wysokości 9,28 miliarda USD w 2019 roku ze względu na przyjęcie technologii cyfrowych w sektorze opieki zdrowotnej i mandaty rządu federalnego dotyczące przyjęcia EHR.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowanie, zweryfikowane przez uwierzytelnionych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej kondycji branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę czołowych graczy w branży z głównym naciskiem na kluczowe dane finansowe firmy, portfolio produktów, strategie ekspansji i najnowsze osiągnięcia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości panujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza branży na poziomie regionalnym

Opcje dostosowywania:

Rynek analizy danych w ochronie zdrowia można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, więc skontaktuj się z nami, aby otrzymać raport, który całkowicie odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku analityki w ochronie zdrowia były trzema głównymi krokami podjętymi w celu stworzenia i przeanalizowania wdrażania analityki w ochronie zdrowia w różnych branżach w głównych regionach na całym świecie. Przeprowadzono wyczerpujące badania wtórne, aby zebrać dane historyczne dotyczące rynku i oszacować obecną wielkość rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości sektora analityki w ochronie zdrowia. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowaliśmy podejście z góry na dół do prognozowania całkowitej wielkości rynku. Następnie przyjęto metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów, których dotyczy branża. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badania wtórne w celu uzyskania danych historycznych dotyczących wielkości rynku analityki w ochronie zdrowia z wewnętrznych źródeł firmy, takich jak raport roczny i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp. oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu danych historycznych dotyczących wielkości rynku analityki w ochronie zdrowia, przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych danych rynkowych i udziału w różnych segmentach i podsegmentach dla głównych regionów. Główne segmenty uwzględnione w raporcie to typ, komponent, aplikacja, wdrożenie i użytkownik końcowy. Ponadto przeprowadzono analizy na poziomie krajowym w celu oceny ogólnego wdrażania analityki w ochronie zdrowia w danym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku analityki w ochronie zdrowia. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak rosnąca częstość występowania chorób przewlekłych, wzrost liczby pacjentów z powodu pandemii COVID, inwestycje IT w ochronie zdrowia i przyspieszające starzenie się populacji. Przeprowadzono dokładną analizę scenariusza popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzanie produktów na rynek w branży analityki w ochronie zdrowia na całym świecie.

Szacowanie i prognozowanie obecnej wielkości rynku

Określenie obecnej wielkości rynku: Na podstawie praktycznych spostrzeżeń z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku analityki w ochronie zdrowia oraz udziałów rynkowych poszczególnych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zweryfikowane za pomocą wywiadów pierwotnych.

Szacowanie i prognozowanie: Do szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście z góry na dół, aby uzyskać prognozę rynku około 2027 r. dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku w branży, pod względem wartości (USD) i wskaźnika adopcji analityki w ochronie zdrowia na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozkłady segmentów i podsegmentów rynku

- Kluczowi gracze na rynku analityki w ochronie zdrowia pod względem oferowanych usług. Ponadto strategie rozwoju przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

Walidacja wielkości rynku i udziału

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym kadrą kierowniczą najwyższego szczebla (CXO/VP, dyrektor sprzedaży, dyrektor marketingu, dyrektor operacyjny i dyrektor regionalny, dyrektor krajowy itp.) w głównych regionach. Wyniki badań pierwotnych zostały następnie podsumowane i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z wynikami wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

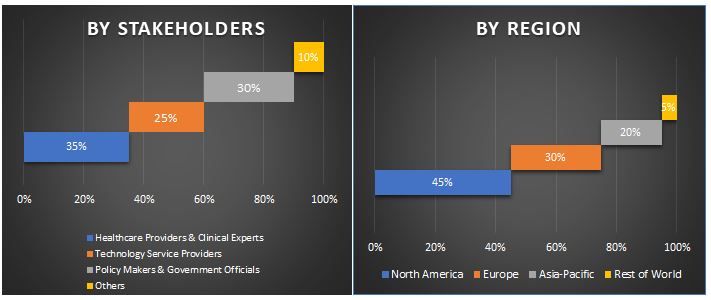

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby ukończyć ogólne szacowanie rynku i uzyskać dokładne dane statystyczne dla każdego segmentu i podsegmentu rynku analityki w ochronie zdrowia. Dane podzielono na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach typu, komponentu, wdrożenia, aplikacji i użytkowników końcowych rynku analityki w ochronie zdrowia.

Główny cel badania rynku analityki w ochronie zdrowia

W badaniu wskazano obecne i przyszłe trendy rynkowe analityki w ochronie zdrowia. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą opierać swoje decyzje dotyczące inwestycji, na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe zostały określone jako ogólna atrakcyjność rynku na poziomie regionalnym, zapewniając platformę dla uczestników przemysłowych do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pioniera. Inne ilościowe cele badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku analityki w ochronie zdrowia pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary typu, komponentu, wdrożenia, aplikacji i użytkowników końcowych

- Zdefiniowana analiza ram regulacyjnych dla branży analityki w ochronie zdrowia

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analiza obecnej i prognozowanej wielkości rynku analityki w ochronie zdrowia dla głównych regionów

- Główne regiony badane w raporcie to Ameryka Północna (Stany Zjednoczone, Kanada i Reszta Ameryki Północnej), Europa (Niemcy, Francja, Włochy, Hiszpania, Wielka Brytania i Reszta Europy), Azja i Pacyfik (Chiny, Japonia, Indie, Korea Południowa i Reszta APAC) oraz Reszta Świata

- Profile firm graczy na rynku analityki w ochronie zdrowia i strategie rozwoju przyjęte przez nich w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)