Rynek przetwarzania w chmurze w sektorze opieki zdrowotnej: bieżąca analiza i prognoza (2020-2027)

Nacisk na usługi (oprogramowanie jako usługa (SaaS), infrastruktura jako usługa (IaaS), platforma jako usługa (PaaS)), wdrożenie (prywatne, hybrydowe, publiczne), aplikacje (kliniczny system informacyjny, niekliniczny system informacyjny), użytkownik końcowy (dostawcy usług medycznych, płatnicy opieki zdrowotnej) oraz region/kraj

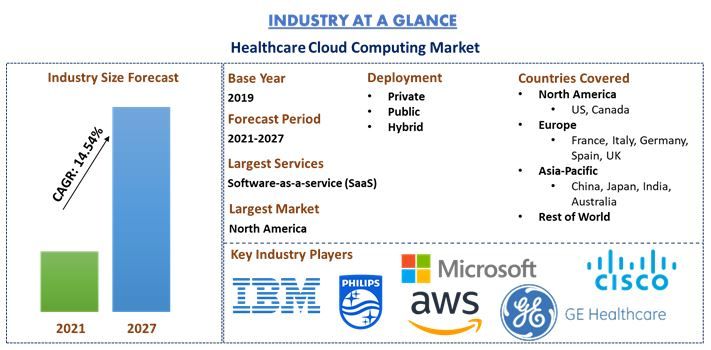

Globalny rynek przetwarzania w chmurze dla opieki zdrowotnej został wyceniony na 23,7 miliarda USD w 2019 roku i prognozuje się jego znaczący wzrost przy CAGR wynoszącym 14,54% w latach 2021-2027. Przetwarzanie w chmurze to samoobsługowy system sieciowy na żądanie, który pozwala użytkownikowi na dostęp do usług obliczeniowych z dowolnego miejsca i w dowolnym czasie. Przekształcanie opieki zdrowotnej poprzez chmurę to coś więcej niż tylko dostarczanie informacji medycznych z wielu komputerów w dowolnym czasie, miejscu i na dowolnym urządzeniu mobilnym. Chodzi również o korzyści płynące z łączenia centrów medycznych i użytkowników chmury w celu udostępniania danych zdrowotnych pacjentów przez Internet. Przekształca opiekę zdrowotną, umożliwiając wymianę informacji o pacjentach między dostawcami usług medycznych w nagłych przypadkach w czasie rzeczywistym.

W opiece zdrowotnej przetwarzanie w chmurze poprawia produktywność branży, jednocześnie obniżając koszty. Przetwarzanie w chmurze sprawia, że udostępnianie dokumentacji medycznej jest prostsze i bezpieczniejsze, automatyzuje procesy zaplecza i ułatwia tworzenie i zarządzanie aplikacjami telezdrowia. Większe zarządzanie danymi pacjentów oraz zmniejszone obciążenie związane z konserwacją i oszczędności po stronie firmy przyczyniają się do wzrostu adopcji chmury w opiece zdrowotnej. Z raportu West Monroe Partner wynika, że 35% ankietowanych organizacji opieki zdrowotnej przechowywało w chmurze ponad 50% danych lub infrastruktury. W przeciwieństwie do innych sektorów, opieka zdrowotna okazała się najbardziej zaawansowana pod względem adopcji chmury. Powszechne wdrożenie przetwarzania w chmurze w opiece zdrowotnej wykracza daleko poza samo przechowywanie danych architektury chmurowej. Technologia ta jest już wykorzystywana przez pracowników służby zdrowia do osiągania efektywności, optymalizacji przepływów pracy i kosztów świadczenia opieki zdrowotnej oraz zapewnienia personalizacji planów opieki w celu maksymalizacji wydajności. Z różnych badań wynika, że około 93% usług chmurowych w opiece zdrowotnej wiąże się ze średnio-wysokim ryzykiem bezpieczeństwa, w ciągu 12 miesięcy ujawniono łącznie prawie 94 miliony rekordów medycznych. Ponadto 50 USD to średni koszt indywidualnego rekordu medycznego, przy czym 7% używanych usług chmurowych spełnia wymagania dotyczące egzekwowania i bezpieczeństwa, a łącznie 8 TB danych jest przesyłanych do chmury/miesiąc przez przeciętnego świadczeniodawcę.

Odsetek adopcji chmury w opiece zdrowotnej

Allscripts Healthcare Solutions, Amazon Web Services, Athenahealth, Cisco Systems, Fujifilm Holdings, GE Healthcare, IBM Corporation, Koninklijke Philips N.V., Microsoft Corporation i Siemens Healthineers to jedni z wiodących graczy działających na globalnym rynku przetwarzania w chmurze dla opieki zdrowotnej. Gracze ci podejmują szereg fuzji i przejęć wraz z partnerstwami, aby zapewnić klientom zaawansowane technologicznie i innowacyjne produkty.

Prezentowane w raporcie spostrzeżenia

„Wśród usług największy udział ma segment SaaS”

W oparciu o rodzaj usług rynek jest podzielony na SaaS, IaaS i PaaS. SaaS zdominował rynek z udziałem 61,3% w 2019 roku i oczekuje się, że utrzyma swoją dominację w okresie prognozy ze względu na zwiększone bezpieczeństwo, niższy koszt posiadania, krótszy czas wdrożenia i ograniczone początkowe wydatki inwestycyjne.

„Wśród wdrożeń oczekuje się, że chmura prywatna zdominuje rynek w analizowanym okresie”

W oparciu o wdrożenie rynek jest podzielony głównie na chmurę prywatną, chmurę publiczną i chmurę hybrydową. W 2019 r. chmura prywatna odpowiadała za maksymalny udział w przychodach rynkowych wynoszący 38,7% i oczekuje się, że pozostanie dominująca w analizowanym okresie ze względu na rosnącą widoczność i kontrolę, jaką daje organizacjom nad ich danymi. Daje to organizacjom możliwość dostosowania środowiska chmurowego i bezpieczeństwa. Oczekuje się jednak, że chmura hybrydowa będzie rosła w najwyższym CAGR w okresie prognozy.

„Wśród zastosowań segment nieklinicznych systemów informacyjnych zdominował rynek w okresie prognozy”

W oparciu o zastosowanie rynek jest podzielony głównie na kliniczne systemy informacyjne i niekliniczne systemy informacyjne. W 2019 r. niekliniczne systemy informacyjne odpowiadały za maksymalny udział w przychodach rynkowych wynoszący 54,2% i oczekuje się, że pozostaną dominujące w analizowanym okresie. Automatyzacja metody fakturowania i windykacji medycznej opartej na chmurze oszczędza czas, poprawia zyski z praktyki i radykalnie zmniejsza koszty papierowych wyciągów. Oczekuje się jednak, że kliniczne systemy informacyjne będą rosły z najwyższym CAGR w okresie prognozy.

„Wśród użytkowników końcowych największy udział ma segment dostawców usług opieki zdrowotnej”

W oparciu o użytkownika końcowego rynek jest podzielony na dostawców usług opieki zdrowotnej i płatników usług opieki zdrowotnej. W 2019 r. dostawcy usług opieki zdrowotnej odpowiadali za maksymalny udział w rynku wynoszący 68,4% i oczekuje się, że będą wiodącym segmentem rynku przetwarzania w chmurze dla opieki zdrowotnej w okresie prognozy ze względu na rosnącą ilość danych pacjentów.

„Ameryka Północna reprezentuje jeden z największych rynków przetwarzania w chmurze dla opieki zdrowotnej”

Dla lepszego zrozumienia dynamiki rynku przetwarzania w chmurze dla opieki zdrowotnej przeprowadzono szczegółową analizę dla różnych regionów na całym świecie, w tym Ameryki Północnej (USA, Kanady i reszty Ameryki Północnej), Europy (Niemiec, Francji, Włoch, Hiszpanii, Wielkiej Brytanii i reszty Europy), Azji i Pacyfiku (Chin, Japonii, Indii, Australii i reszty regionu APAC) oraz reszty świata. Ameryka Północna zdominowała rynek i wygenerowała przychody w wysokości 13,6 miliarda USD w 2019 roku ze względu na rosnące wdrażanie rozwiązań IT w opiece zdrowotnej, elektronicznej dokumentacji medycznej (EHR) wśród lekarzy, inicjatywy legislacyjne i dostępność zaawansowanej infrastruktury IT dla opieki zdrowotnej. Oczekuje się jednak, że region Azji i Pacyfiku odnotuje najwyższy CAGR w okresie prognozy.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowania, potwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej wydajności branży w jednym rzucie oka

- Raport obejmuje dogłębną analizę wybitnych konkurentów branżowych, z głównym naciskiem na kluczowe dane finansowe firmy, portfolio produktów, strategie ekspansji i najnowsze wydarzenia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości panujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza branży na poziomie regionalnym

Opcje dostosowywania:

Rynek przetwarzania w chmurze dla opieki zdrowotnej można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym, UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego skontaktuj się z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku Globalnego Rynku Przetwarzania w Chmurze dla Sektora Opieki Zdrowotnej były trzema głównymi krokami podjętymi w celu stworzenia i analizy adopcji przetwarzania w chmurze dla sektora opieki zdrowotnej w różnych segmentach pionowych w głównych regionach na całym świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych o rynku i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości sektora przetwarzania w chmurze dla sektora opieki zdrowotnej. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowaliśmy podejście top-down, aby prognozować całkowitą wielkość rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, których dotyczy branża. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza Historycznej Wielkości Rynku

Krok 1: Dogłębne Badanie Źródeł Wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania historycznej wielkości rynku przetwarzania w chmurze dla sektora opieki zdrowotnej za pośrednictwem wewnętrznych źródeł firmy, takich jak raport roczny i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja Rynku:

Po uzyskaniu historycznej wielkości rynku przetwarzania w chmurze dla sektora opieki zdrowotnej przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych informacji o rynku i udziału dla różnych segmentów i podsegmentów dla głównych regionów. Główne segmenty uwzględnione w raporcie to usługi, wdrożenie, aplikacja i użytkownik końcowy. Przeprowadzono dalsze analizy na poziomie krajowym w celu oceny ogólnej adopcji przetwarzania w chmurze dla sektora opieki zdrowotnej w danym regionie.

Krok 3: Analiza Czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku przetwarzania w chmurze dla sektora opieki zdrowotnej. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak rosnąca adopcja urządzeń do noszenia, analiza dużych zbiorów danych, IoT w opiece zdrowotnej i postęp technologiczny. Przeprowadzono dokładną analizę scenariusza popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek w sektorze przetwarzania w chmurze dla sektora opieki zdrowotnej na całym świecie.

Szacunek Obecnej Wielkości Rynku i Prognoza

Określanie Obecnej Wielkości Rynku: W oparciu o praktyczne informacje z powyższych 3 kroków, doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku przetwarzania w chmurze dla sektora opieki zdrowotnej i udziałów w rynku segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i Prognozowanie: Do szacowania i prognozowania rynku przypisano wagi do różnych czynników, w tym czynników napędzających i trendów, ograniczeń i możliwości dostępnych dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście top-down, aby dojść do prognozy rynkowej na rok około 2027 dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem wartości (USD) i wskaźnik adopcji przetwarzania w chmurze dla sektora opieki zdrowotnej na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów rynku i podsegmentów

- Kluczowi gracze na rynku przetwarzania w chmurze dla sektora opieki zdrowotnej pod względem oferowanych usług. Ponadto strategie rozwoju przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

Walidacja Wielkości Rynku i Udziału

Badania Pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VP, Dyrektor ds. Sprzedaży, Dyrektor ds. Marketingu, Dyrektor ds. Operacyjnych i Dyrektor Regionalny, Dyrektor Krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z danymi wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział Uczestników Badań Pierwotnych w Różnych Regionach

Inżynieria Rynkowa

Zastosowano technikę triangulacji danych, aby ukończyć ogólne szacowanie rynku i uzyskać dokładne dane statystyczne każdego segmentu i podsegmentu rynku przetwarzania w chmurze dla sektora opieki zdrowotnej. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach usług, wdrożenia, aplikacji i użytkownika końcowego rynku przetwarzania w chmurze dla sektora opieki zdrowotnej.

Główny Cel Badania Rynku Przetwarzania w Chmurze dla Sektora Opieki Zdrowotnej

W badaniu wskazano obecne i przyszłe trendy rynkowe przetwarzania w chmurze dla sektora opieki zdrowotnej. Inwestorzy mogą uzyskać strategiczne informacje, na których mogą oprzeć swoją decyzję dotyczącą inwestycji, na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikom przemysłowym platformę do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pioniera. Inne cele ilościowe badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku przetwarzania w chmurze dla sektora opieki zdrowotnej pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary usług, wdrożenia, aplikacji i użytkownika końcowego

- Definiowanie i analiza ram regulacyjnych dla branży przetwarzania w chmurze dla sektora opieki zdrowotnej

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analiza obecnej i prognozowanej wielkości rynku przetwarzania w chmurze dla sektora opieki zdrowotnej dla głównego regionu

- Główne regiony badane w raporcie to Ameryka Północna (USA i Kanada), Europa (Niemcy, Francja, Włochy, Hiszpania i Wielka Brytania), Azja i Pacyfik (Chiny, Japonia, Indie i Australia), Reszta Świata

- Profile firm z rynku przetwarzania w chmurze dla sektora opieki zdrowotnej oraz strategie rozwoju przyjęte przez uczestników rynku, aby utrzymać się na szybko rozwijającym się rynku

- Dogłębna analiza regionalna branży

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)