Rynek robotyki w opiece zdrowotnej w Japonii: Aktualna analiza i prognoza 2019-2025

Nacisk na Usługi (Medycyna, Monitorowanie Zdrowia, Usługi Opieki), Typ Robota (Chirurgiczne Systemy Robotyczne, Rehabilitacyjne Systemy Robotyczne, Diagnostyczne Systemy Robotyczne, Szpitalne i Apteczne Systemy Robotyczne, Inne Systemy Robotyczne), Obszar Praktyki (Medycyna Ogólna, Ginekologia, Urologia, Ortopedia, Neurologia, Inne), Użytkownicy Końcowi (Szpitale i Kliniki, Dostawcy Opieki Domowej, Instytucjonalni Dostawcy Opieki Długoterminowej) i Region

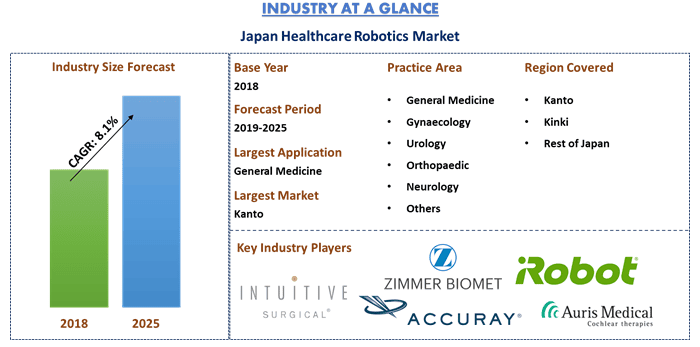

Wartość japońskiego rynku robotyki medycznej wyniosła 1 796,1 mln USD w 2018 r. i oczekuje się, że w okresie prognozy 2019-2025 wzrośnie przy CAGR na poziomie 8,1%. Powszechnie stosowane roboty medyczne to te, którymi steruje chirurg. Na rynku dostępne są również autonomiczne roboty chirurgiczne, w których roboty mogą działać niezależnie od kontroli człowieka. Roboty autonomiczne są specjalnie zaprojektowane do zszywania tkanek miękkich. Zwolennicy systemów wspomaganych robotami chwalą się lepszymi wynikami leczenia pacjentów dzięki lepszemu planowaniu przedoperacyjnemu i sprawniejszej realizacji. Uważa się, że chirurgia robotyczna ma przewagę, tj. może być mniej bolesna, zapewniać szybszy powrót do zdrowia, wcześniejszy powrót do pracy i bezpieczeństwo pacjenta, jeśli jest stosowana prawidłowo. Wśród wad można wymienić zwiększone komplikacje podczas okresu uczenia się chirurga, dużą utratę krwi, niewspółosiowość protezy, koszty i nieprzewidywalne wyniki.

Japoński rynek robotyki medycznej – przegląd

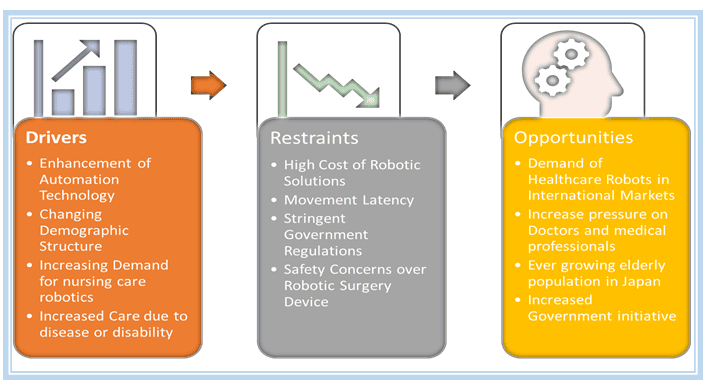

Opieka zdrowotna odnotowała wykładniczy wzrost technologii w celu zaradzenia rosnącej populacji osób starszych przy jednoczesnym zmniejszaniu się liczby lekarzy i pracowników opieki zdrowotnej na rynku japońskim. Najwięksi gracze na całym świecie śledzą ten efekt i inwestują w technologię, aby opracować innowacyjne technologie robotyczne, które zaspokoją wszystkie potrzeby osób starszych. Ponadto ciągłe doskonalenie skuteczności, adaptacji i redukcja kosztów stymulują zwiększone zainteresowanie chirurgią wspomaganą robotami.

„Technologia robotyczna jest w większości stosowana w ogólnych usługach medycznych, a także w usługach monitorowania stanu zdrowia i opieki”

W oparciu o obszar zastosowania/praktyki, w którym stosowana jest technologia robotyczna, raport dzieli rynek na usługi medyczne, usługi monitorowania stanu zdrowia i opieki. Robotyka medyczna stopniowo rewolucjonizuje leczenie od co najmniej dwóch dekad. Obecnie ludzkość osiągnęła etap, w którym robot może być stałym członkiem personelu medycznego w całym kraju, mierzącym puls pacjenta, skanującym parametry życiowe, robiącym zdjęcia, a nawet czytającym notatki z przypadków. Następnie informacje te są przesyłane do pielęgniarki lub asystenta lekarza, który może doradzić lekarzowi w sprawie stanu pacjenta.

„System robotów chirurgicznych był głównym segmentem produktów używanych w Japonii w 2018 r., jednak do 2025 r. system robotów rehabilitacyjnych ma wyprzedzić system robotów chirurgicznych”

W oparciu o rodzaj produktu rynek jest podzielony na system robotów chirurgicznych, system robotów rehabilitacyjnych, roboty diagnostyczne, szpitalny i apteczny system robotów oraz inne systemy robotyczne. W 2018 r. robotyka chirurgiczna zdominowała rynek, jednak rosnąca populacja osób starszych będzie wymagała więcej systemu robotów rehabilitacyjnych. Z powodu tego czynnika oczekuje się, że segment ten będzie liderem rynku do 2025 r. Na obecnym etapie rozwoju chirurgia robotyczna wydaje się oferować pewne wyraźne korzyści. Okaże się, czy korzyści te przeważą nad związanymi z nimi kosztami w dłuższej perspektywie. Wraz z postępem w technologii robotycznej przyszłe roboty chirurgiczne będą mniejsze, tańsze i łatwiejsze w obsłudze, co ostatecznie może ułatwić ich akceptację w chirurgii i pomóc w poprawie ich zastosowania klinicznego.

„Wśród zastosowań chirurgia ogólna miała największy udział w 2018 r. i oczekuje się, że utrzyma swoją przewagę w 2025 r.”

Na podstawie zastosowania japoński rynek robotyki medycznej jest podzielony na chirurgię ogólną, chirurgię ginekologiczną, chirurgię urologiczną, chirurgię ortopedyczną, chirurgię neurologiczną i inne. W 2018 r. chirurgia ogólna zdominowała segment zastosowań, generując przychody w wysokości 696,1 mln USD, a następnie chirurgia ortopedyczna, chirurgia neurologiczna, chirurgia ginekologiczna i chirurgia urologiczna. Oczekuje się, że segment ten będzie rósł w tempie CAGR XX% w okresie prognozy do 2025 r.

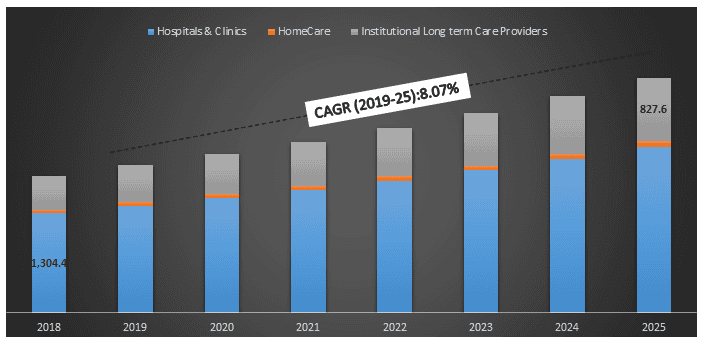

Szpitale i kliniki były największym segmentem użytkowników końcowych w 2018 r. i oczekuje się, że utrzymają tę pozycję przez cały okres”

Roboty-pomocnicy wkraczają do japońskich szpitali, aby zmniejszyć obciążenie pracą ludzkich pracowników służby zdrowia. Zgodnie z japońską strategią robotyzacji, do 2020 r. rząd chce, aby czterech na pięciu beneficjentów opieki zaakceptowało pewne wsparcie zapewniane przez roboty. Ponadto Japonia znajduje się w czołówce starzejącego się społeczeństwa. W związku z tym opracowywane są technologie wspomagające, takie jak roboty do monitorowania domu, w celu wspierania opieki nad osobami starszymi. W związku z tym użytkownicy końcowi, tacy jak szpitale i kliniki, opieka domowa oraz instytucjonalni dostawcy opieki długoterminowej, są motywowani do jak najszerszego wdrażania robotów medycznych.

Wielkość japońskiego rynku robotyki medycznej według użytkowników końcowych, 2018-2025 (mln USD)

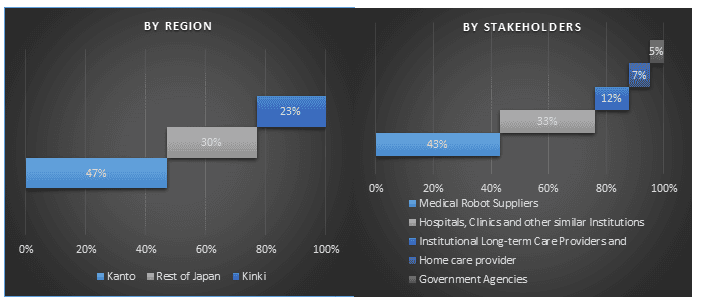

„Region Kanto dominuje w wykorzystaniu technologii robotycznych w sektorze opieki zdrowotnej w Japonii i oczekuje się, że utrzyma dominację przez cały okres prognozy”

Aby lepiej zrozumieć ogólne wykorzystanie technologii robotyki medycznej w Japonii, przeprowadzono dogłębną analizę dla najbardziej zaludnionych regionów Japonii. Kanto i Kinki to najbardziej zaludnione regiony Japonii. Region Kanto zdominował wykorzystanie robotyki medycznej w Japonii. W regionie Kinki Szpital Uniwersytecki w Kioto ma oddział chirurgiczny, który wykorzystuje robota chirurgicznego da Vinci wraz ze Szpitalem Uniwersyteckim Medycznego Uniwersytetu Prefekturalnego w Kioto. Ponadto Wydział Chirurgii Klatki Piersiowej Uniwersytetu w Kioto zaczął stosować chirurgię wspomaganą robotami i uczynił ją standardowym podejściem. Pozostała część Japonii obejmuje sześć pozostałych regionów Japonii, a mianowicie Hokkaido, Tohoku, Chubu, Chugoku, Shikoku i Kyushu.

Konkurencja – 10 najlepszych graczy na rynku

Głównymi graczami działającymi na japońskim rynku technologii robotyki medycznej są Intuitive surgical, Zimmer Biomet, Mazor Robotics, Accuray Incorporated, Hansen Medical Inc./Auris, Stryker corporation, Toyota Industries Corporation, Hitachi Healthcare Manufacturing, Ltd., Panasonic Corporation i Fujitsu, Ltd. Firmy te przyjęły liczne strategie rozwoju, w tym wprowadzanie innowacyjnych produktów na rynek, inwestycje w badania i rozwój, partnerstwa, fuzje itp., aby utrzymać się na rozwijającym się japońskim rynku robotyki medycznej.

Powody, dla których warto kupić (raport z badań przedstawia):

- Aktualna i przyszła wielkość rynku od 2018 do 2025 roku pod względem wartości (USD)

- Połączona analiza dogłębnych badań wtórnych i wkładu z badań pierwotnych za pośrednictwem Kluczowych Liderów Opinii z branży

- Szczegółowa analiza rozpowszechnienia różnych rodzajów chorób w Japonii

- Dogłębna analiza stanu opieki zdrowotnej w Japonii

- Analiza branży turystyki medycznej w Japonii i różnych inicjatyw podjętych w celu podniesienia rangi sektora

- Porównanie kosztów leczenia medycznego w Japonii i innych głównych krajach

- Szybki przegląd ogólnej wydajności branży w skrócie

- Dogłębna analiza kluczowych graczy w branży

- Szczegółowa analiza ram regulacyjnych, czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży

- Ocena atrakcyjności branży za pomocą analizy Pięciu Sił Portera

- Badanie kompleksowo obejmuje rynek w różnych segmentach i podsegmentach technologii w Europie

- Obejmuje regiony: Kanto, Kinki i reszta Japonii

Opcje dostosowywania:

Rynek robotyki medycznej w Japonii można dostosować dla różnych regionów w Japonii lub dla innego kraju. Ponadto UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zapewniamy również w pełni dostosowane rozwiązania dla klientów.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku japońskiej technologii robotyki opieki zdrowotnej były trzema głównymi krokami podjętymi w celu stworzenia i analizy ogólnego rynku robotyki opieki zdrowotnej w różnych regionach Japonii. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych o historycznym rynku tej technologii i ogólnego oszacowania obecnego rynku. Po drugie, w celu potwierdzenia tych spostrzeżeń wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości japońskiego rynku robotyki opieki zdrowotnej. Po wszystkich założeniach, oszacowaniu wielkości rynku i weryfikacji danych rynkowych poprzez wywiady pierwotne, zastosowano podejście odgórne w celu prognozowania całkowitej wielkości rynku tej technologii. Następnie zastosowano metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów tej technologii. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania historycznej wielkości rynku japońskiej technologii robotyki opieki zdrowotnej poprzez wewnętrzne źródła firmowe, takie jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp. oraz źródła zewnętrzne, w tym czasopisma branżowe, wiadomości i artykuły, publikacje rządowe, dane ekonomiczne, publikacje konkurencji, raporty sektorowe, publikacje organów regulacyjnych, organizacje ds. standardów bezpieczeństwa, bazy danych stron trzecich i inne wiarygodne publikacje. Do gromadzenia danych ekonomicznych wykorzystano źródła takie jak Bank Światowy, MFW, Trading Economics i inne. Dane zebrano również z Ministerstwa Pracy i Opieki Społecznej Japonii.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku przeprowadzono szczegółową analizę wtórną w celu zebrania historycznych spostrzeżeń rynkowych i udziałów dla różnych segmentów i podsegmentów japońskiej technologii robotyki opieki zdrowotnej. Główne segmenty uwzględnione w raporcie to robotyka opieki zdrowotnej według obszaru praktyki, produktu, zastosowania i użytkowników końcowych. Przeprowadzono również dalszą analizę podsegmentów głównych segmentów japońskiego rynku robotyki opieki zdrowotnej.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadzono szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku robotyki opieki zdrowotnej w Japonii. Analizę czynnikową przeprowadzono przy użyciu zmiennych zależnych i niezależnych, takich jak częstość występowania chorób, rosnąca populacja osób starszych i wskaźnik adopcji technologii robotycznych dla usług opieki zdrowotnej przez klientów. Przeprowadzono również analizę ogólnego wdrożenia tej technologii w szpitalach, klinikach i domach. Przeanalizowano historyczne trendy japońskiego rynku robotyki opieki zdrowotnej i jego wpływ rok do roku na wielkość i udział w rynku w niedawnej przeszłości. Dokładnie zbadano również scenariusz popytu i podaży.

Szacowanie obecnej wielkości rynku i prognoza

Oszacowanie obecnej wielkości rynku: W oparciu o praktyczne spostrzeżenia z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy w głównych zastosowaniach i rynkach, udziałów rynkowych tych graczy, łańcucha dostaw branży i łańcucha wartości branży. Wszystkie wymagane udziały procentowe, podziały i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do oszacowania rynku i prognozy przypisano wagę różnym czynnikom, w tym czynnikom napędzającym rynek i trendom, ograniczeniom i możliwościom dostępnym na rynku. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. oddolną/odgórną, aby dojść do prognozy rynkowej dotyczącej roku 2025 dla głównych segmentów i podsegmentów na japońskim rynku robotyki opieki zdrowotnej. Metodologia badań przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem wartości (USD) i wskaźnika adopcji robotów opieki zdrowotnej w Japonii

- Wszystkie udziały procentowe, podziały i podziały głównych segmentów rynku i podsegmentów

- Kluczowi gracze w głównych zastosowaniach i rynkach, a także udział w rynku każdego z graczy. Ponadto strategie wzrostu przyjęte przez tych graczy, aby konkurować na stale rosnącym rynku robotów opieki zdrowotnej w Japonii

Walidacja wielkości rynku i udziału

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VP, szef sprzedaży, szef marketingu, szef operacyjny i szef regionalny itp.). Podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z wynikami wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział uczestników badań pierwotnych

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby zakończyć cały proces inżynierii rynku i uzyskać precyzyjne dane statystyczne każdego segmentu i podsegmentu związanego z rynkiem robotyki opieki zdrowotnej w Japonii. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów głównych rozwiązań robotycznych dla sektora opieki zdrowotnej w Japonii, w tym robotów chirurgicznych, robotów rehabilitacyjnych, robotów diagnostycznych, robotów szpitalnych i aptecznych oraz innych systemów robotycznych. Ponadto wzięto pod uwagę użytkowników końcowych robotyki opieki zdrowotnej, w tym szpitale i kliniki, instytucjonalnych świadczeniodawców opieki długoterminowej i świadczeniodawców opieki domowej. Oprócz tego przeprowadzono analizę w celu uzyskania wiedzy na temat ogólnego wdrożenia technologii robotycznych w najbardziej zaludnionych regionach Japonii, w tym Kanto, Kinki i pozostałej części Japonii.

Główny cel badania japońskiego rynku robotyki opieki zdrowotnej

W badaniu wskazano obecne i przyszłe trendy rynkowe japońskiego rynku robotyki opieki zdrowotnej. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą oprzeć swoje decyzje dotyczące inwestycji na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określą ogólną atrakcyjność rynku, zapewniając uczestnikom przemysłowym platformę do wykorzystania niewykorzystanego rynku, aby czerpać korzyści jako pierwsi. Inne cele ilościowe badania obejmują:

- Analiza obecnej i prognozowanej wielkości rynku japońskiej robotyki opieki zdrowotnej pod względem wartości (USD)

- Analiza obecnej i prognozowanej wielkości rynku głównych segmentów i podsegmentów rynku. Segmenty w badaniu obejmują rozwiązania robotyczne według obszaru praktyki, rodzaju produktu, zastosowania i użytkowników końcowych

- Definiowanie i opisywanie technologii i protokołów stosowanych na japońskim rynku robotyki opieki zdrowotnej

- Przewidywanie potencjalnego ryzyka związanego z technologią, wraz z analizą klientów i konkurencji itp.

- Definiowanie i analiza przepisów rządowych dotyczących japońskiego rynku robotyki opieki zdrowotnej

- Definiowanie i analiza otoczenia konkurencyjnego japońskiego rynku robotyki opieki zdrowotnej oraz strategii wzrostu przyjętych przez uczestników rynku w celu utrzymania się na stale rosnącym rynku

- Analiza opłacalności leczenia w Japonii w porównaniu z innymi głównymi rynkami

- Analiza ogólnej branży turystyki medycznej w Japonii i inicjatyw podjętych w celu podniesienia poziomu sektora

- Analiza częstości występowania różnych rodzajów chorób w Japonii, co z kolei analizuje ogólny stan zdrowia japońskiej populacji

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)