Rynek pomp ciepła: bieżąca analiza i prognoza (2021-2027)

Z naciskiem na produkt uboczny (pompy ciepła powietrzne, wodne i gruntowe), system (pompy ciepła powietrze-powietrze, powietrze-woda, elektryczne i geotermalne), wydajność (do 10 kW, 10-20 kW, 20-30 kW i pompy ciepła powyżej 30 kW), użytkownika końcowego (mieszkalny, komercyjny i przemysłowy) oraz region i kraj

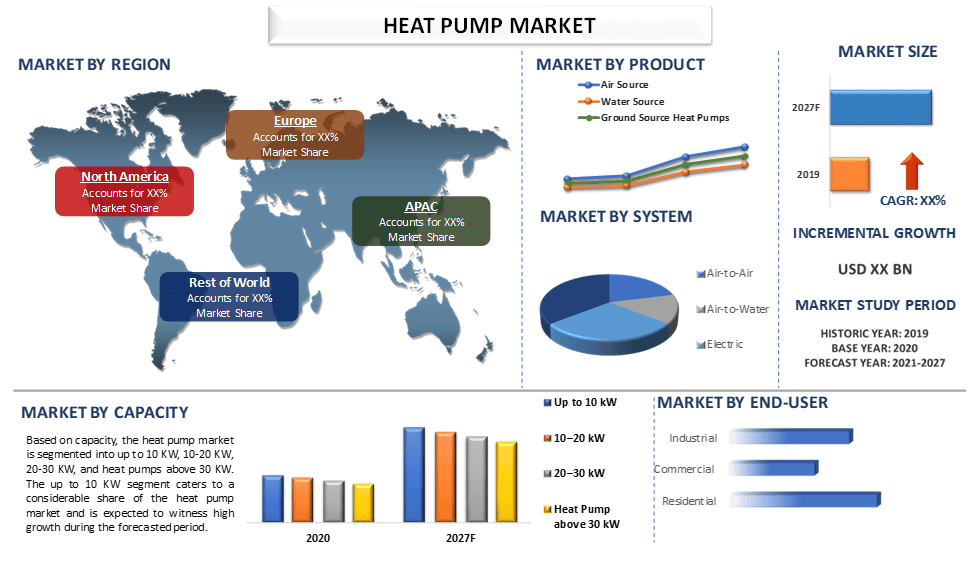

Wartość globalnego rynku pomp ciepła szacowana jest na 58 mld USD w 2021 roku i oczekuje się, że będzie rósł w tempie CAGR wynoszącym około 8% w okresie prognozy (2021-2027). Popyt na pompy ciepła rośnie w przyspieszonym tempie na przestrzeni lat i oczekuje się, że będzie wykazywał znaczący wzrost również w prognozowanym okresie. Czynniki, które pozytywnie wpływają na wielkość rynku, to rosnąca potrzeba ograniczenia zależności od paliw kopalnych i poszukiwania energooszczędnej alternatywy dla pieców i klimatyzatorów, co ma napędzać popyt na pompy ciepła w okresie prognozy. Ponadto rosnące obawy dotyczące środowiska i permisywna polityka regulacyjna pozytywnie wpływają na wielkość rynku pomp ciepła. Na przykład: Domestic RHI i Non-Domestic RHI, programy rządowe Zjednoczonego Królestwa, to systemy zachęt finansowych mające na celu zachęcanie do instalacji i użytkowania technologii ogrzewania odnawialnego w istniejących domach. Oczekuje się, że takie inicjatywy pobudzą wzrost rynku w okresie prognozy.

POPROŚ O BEZPŁATNY PRÓBNIK PDF

Ponadto, kilku kluczowych producentów pomp ciepła również koncentruje się na opracowywaniu nowych technologii w większych ilościach, aby wykorzystać istniejące możliwości na rynku. Na przykład: w 2022 roku Viessmann Group przejął większościowy pakiet udziałów w Pacifica Home Services Ltd. (PHS), jednocześnie wspierając reinwestycję zespołu zarządzającego. PHS specjalizuje się zarówno w instalacji, jak i konserwacji zintegrowanych rozwiązań HVAC, ze szczególnym uwzględnieniem pomp ciepła.

Pompa ciepła, System, 2020

Daikin Industries, Ltd., Glen Dimplex Group, Ingersoll Rand, Plc., Melrose Industries PLC., Mitsubishi Electric Corporation, NIBE Industrier AB, Panasonic Corporation, Stiebel Eltron, Vaillant Group, Viessmann Werke GmbH & Co. KG. Gracze ci podjęli szereg fuzji i przejęć wraz z partnerstwami, aby ułatwić klientom dostęp do zaawansowanych technologicznie i innowacyjnych produktów/technologii.

Informacje przedstawione w raporcie

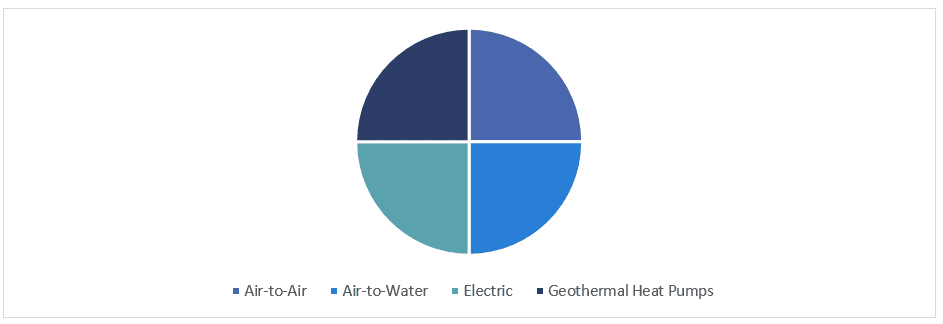

"Spośród systemów, segment powietrze-powietrze ma największy udział"

Na podstawie systemu, rynek pomp ciepła jest podzielony na pompy ciepła powietrze-powietrze, powietrze-woda, elektryczne i geotermalne pompy ciepła. Segment pomp ciepła powietrze-powietrze obsługuje znaczną część rynku pomp ciepła i oczekuje się, że będzie wykazywał wysoki wzrost w prognozowanym okresie. Kilka czynników zwiększyło popularność technologii pomp ciepła powietrze-powietrze, w tym rozwój polityki, zmodernizowane standardy budowlane, które sprawiają, że pompy ciepła w nowych budynkach są bardziej konkurencyjne, oraz rosnący popyt na klimatyzację.

"Spośród pojemności, segment do 10 kW ma największy udział"

Na podstawie pojemności, rynek pomp ciepła jest podzielony na pompy ciepła do 10 kW, 10-20 kW, 20-30 kW i pompy ciepła powyżej 30 kW. Segment do 10 kW obsługuje znaczną część rynku pomp ciepła i oczekuje się, że będzie wykazywał wysoki wzrost w prognozowanym okresie. Rosnąca adopcja pomp ciepła w domach jednorodzinnych ze względu na ich przydatność i wysoką wydajność energetyczną.

"Spośród użytkowników końcowych, segment mieszkaniowy ma największy udział"

Na podstawie użytkownika końcowego, rynek pomp ciepła jest podzielony na segment mieszkaniowy, komercyjny i przemysłowy. Segment mieszkaniowy obsługuje znaczną część rynku pomp ciepła i oczekuje się, że będzie wykazywał wysoki wzrost w prognozowanym okresie. Zmieniające się warunki klimatyczne są kluczowym czynnikiem, który napędza adopcję pomp ciepła w celu zapewnienia rozwiązań grzewczych w chłodniejszych porach roku i rozwiązań chłodzących w upalne dni. Pompy ciepła są wysoce energooszczędne i są wykorzystywane do ogrzewania pomieszczeń, chłodzenia i wytwarzania ciepłej wody użytkowej w domach. Dlatego też korzystne regulacje rządowe wraz z ulgami podatkowymi oferowanymi przy instalacji produktów energooszczędnych dodatkowo napędzają adopcję pomp ciepła w sektorze mieszkaniowym.

"Azja i Pacyfik reprezentują jeden z największych udziałów w globalnym rynku pomp ciepła"

Dla lepszego zrozumienia dynamiki rynku globalnego zarządzania odpadami wiertniczymi. Region Azji i Pacyfiku uzyskał znaczący udział w rynku pomp ciepła i oczekuje się, że będzie rósł w znacznym tempie, głównie ze względu na rosnący popyt na energooszczędne rozwiązania grzewcze w przemyśle mieszkaniowym i komercyjnym, w połączeniu z rosnącą świadomością na temat zmian klimatycznych i emisji gazów cieplarnianych.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowanie, potwierdzone przez uwierzytelnionych kluczowych ekspertów branżowych.

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka.

- Raport obejmuje dogłębną analizę wybitnych podmiotów branżowych, z głównym naciskiem na kluczowe dane finansowe, portfele produktów, strategie ekspansji i najnowsze wydarzenia.

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

- Badanie kompleksowo obejmuje rynek w różnych segmentach.

- Dogłębna regionalna analiza branży.

Opcje dostosowania:

Globalny rynek pomp ciepła można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym, UMI rozumie, że możesz mieć swoje własne potrzeby biznesowe, dlatego zachęcamy do kontaktu z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań dla globalnej analizy rynku pomp ciepła (2021-2027)

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku pomp ciepła to trzy główne kroki podjęte w celu stworzenia i analizy wdrożenia pompy ciepła w głównych regionach na świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych dotyczących rynku i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne odkrycia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości globalnego rynku pomp ciepła. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne zastosowaliśmy podejście top-down/bottom-up do prognozowania całkowitej wielkości rynku. Następnie zastosowano metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów branży, której to dotyczy. Szczegółowa metodologia jest wyjaśniona poniżej:

Uzyskaj więcej informacji o metodologii badań

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania danych historycznych dotyczących wielkości rynku pomp ciepła poprzez wewnętrzne źródła firm, takie jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp. oraz źródła zewnętrzne, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu danych historycznych dotyczących wielkości rynku pomp ciepła przeprowadziliśmy szczegółową analizę wtórną w celu zebrania danych historycznych dotyczących rynku i udziału różnych segmentów i podsegmentów dla głównych regionów. Główne segmenty uwzględnione w raporcie to produkt, system, wydajność, użytkownik końcowy i region. Przeprowadzono dalsze analizy na poziomie krajowym w celu oceny ogólnego wdrożenia modeli testowych w danym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu danych historycznych dotyczących wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku pomp ciepła. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak rosnąca potrzeba ograniczenia zależności od paliw kopalnych i poszukiwania energooszczędnej alternatywy dla pieców i klimatyzatorów. Przeprowadzono dokładną analizę scenariuszy po stronie popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek pomp ciepła na całym świecie.

Szacowanie obecnej wielkości rynku i prognoza

Określanie obecnej wielkości rynku: W oparciu o praktyczne spostrzeżenia z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na globalnym rynku pomp ciepła i udziałów w rynku segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do celów szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla zainteresowanych stron. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście top-down/bottom-up, aby uzyskać prognozę rynku na temat 2027 dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badań przyjęta w celu oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem wartości (USD) i wskaźnik wdrożenia rynku pomp ciepła na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów i podsegmentów rynku

- Kluczowi gracze na globalnym rynku pomp ciepła pod względem oferowanej kategorii. Ponadto strategie wzrostu przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

Weryfikacja wielkości i udziału w rynku

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VPs, dyrektor sprzedaży, dyrektor marketingu, dyrektor operacyjny, dyrektor regionalny, dyrektor krajowy itp.) w głównych regionach. Wyniki badań pierwotnych zostały następnie podsumowane i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane z badań pierwotnych zostały połączone z wynikami badań wtórnych, co przekształciło informacje w praktyczne spostrzeżenia.

Uzyskaj więcej informacji o metodologii badań

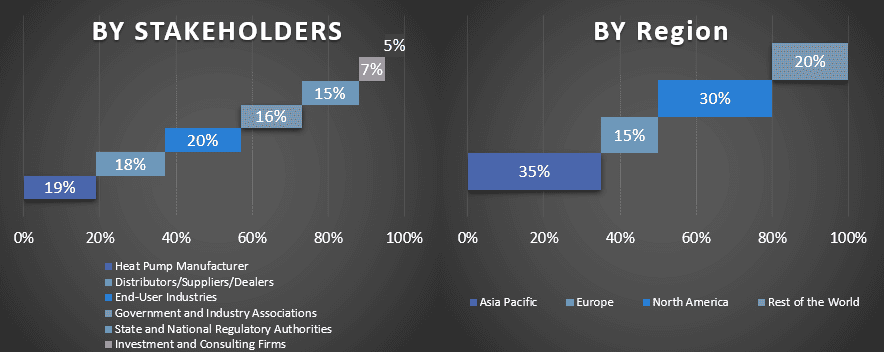

Podział uczestników pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych w celu ukończenia ogólnego szacowania rynku i uzyskania precyzyjnych danych statystycznych dla każdego segmentu i podsegmentu globalnego rynku pomp ciepła. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach produktu, systemu, wydajności i użytkownika końcowego na globalnym rynku pomp ciepła.

Główny cel globalnego badania rynku pomp ciepła

W badaniu określono obecne i przyszłe trendy rynkowe globalnego rynku pomp ciepła. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą oprzeć swoje decyzje inwestycyjne na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikom przemysłowym platformę do wykorzystania niewykorzystanego rynku w celu skorzystania z przewagi pioniera. Inne ilościowe cele badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku pomp ciepła pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary produktu, systemu, wydajności i użytkownika końcowego.

- Definiowanie i analiza ram regulacyjnych dla branży pomp ciepła.

- Analiza łańcucha wartości obejmująca obecność różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży.

- Analiza obecnej i prognozowanej wielkości rynku pomp ciepła dla głównego regionu.

- Główne regiony badane w raporcie to Azja i Pacyfik, Europa, Ameryka Północna i Reszta świata.

- Profile firm z rynku pomp ciepła i strategie wzrostu przyjęte przez uczestników rynku, aby utrzymać się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Indyjski rynek HVAC w zakresie dekarbonizacji: Aktualna analiza i prognoza (2026-2034)

Nacisk na typ produktu (Urządzenia grzewcze, Urządzenia wentylacyjne, Urządzenia klimatyzacyjne, Inne); typ dekarbonizacji (bezpośrednia, pośrednia); pojemność (do 5 ton, 5-20 ton, powyżej 20 ton); użytkownik końcowy (budynki komercyjne, budynki mieszkalne, zakłady przemysłowe, obiekty opieki zdrowotnej, centra danych, inne); oraz region/stany

Rynek filtracji ropy i gazu w sektorze Midstream: Aktualna analiza i prognoza (2026-2034)

Nacisk na technologię filtracji (Filtry koalescencyjne, Filtry patronowe, Filtry mechaniczne, Filtry workowe, Filtry cząstek stałych, Filtry z węglem aktywnym, Filtry siatkowe i inne); według zastosowania (Zakłady przetwórstwa gazu, Stacje sprężarek, Magazynowanie i dystrybucja, Transport rurociągami, Przetwórstwo LNG i inne); według etapu filtracji (Filtracja oleju i Filtracja gazu), według użytkownika końcowego (Rafinerie i przemysł petrochemiczny) oraz Region/Kraj

Rynek szpitalnych systemów rezerwowych zasilanych wodorem: aktualna analiza i prognoza (2026-2034)

Nacisk na typ systemu (przenośny, stacjonarny, hybrydowy); moc (poniżej 100 kW, 100–500 kW i powyżej 500 kW); użytkownik końcowy (szpitale publiczne, szpitale prywatne, szpitale specjalistyczne i placówki opieki doraźnej); oraz region/kraj

Rynek LiDAR wiatrowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na Typ Produktu (Wiatrowy LiDAR Profilujący Pionowo, Naziemny Wiatrowy LiDAR, Wiatrowy LiDAR Montowany na Gondoli, Powietrzny Wiatrowy LiDAR i Inne); Komponent (Czujnik, Nawigator, Laser i Inne); Lokalizacja (Na Lądzie i Na Morzu); Zastosowanie (Energetyka Wiatrowa, Meteorologia i Środowisko oraz Lotnictwo); oraz Region/Kraj