Rynek Diagnostyki In-Vitro: Aktualna Analiza i Prognoza (2025-2033)

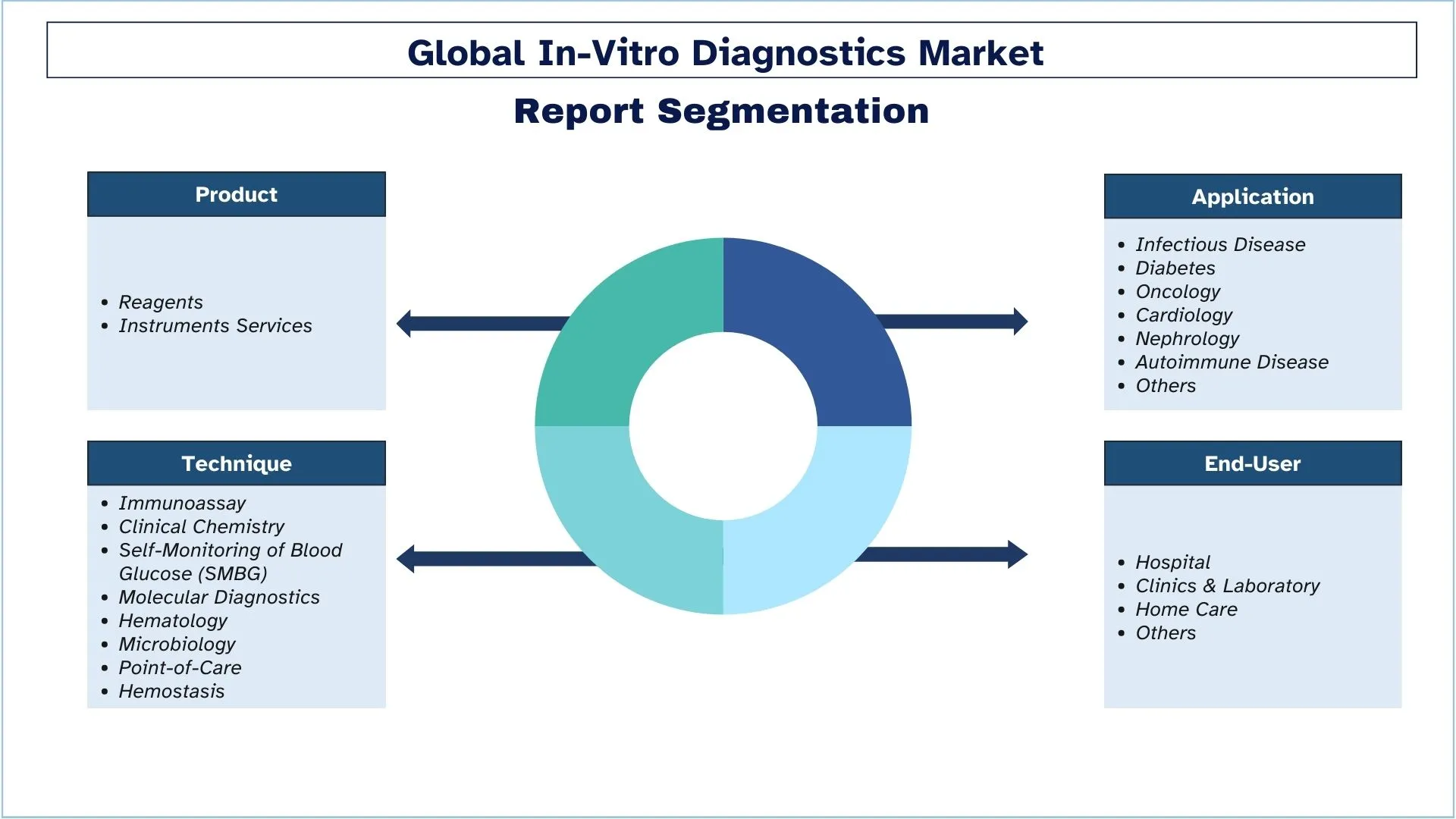

Nacisk na produkt (odczynniki i usługi związane z instrumentami); Techniki (immunotest, chemia kliniczna, samokontrola glikemii (SMBG), diagnostyka molekularna, hematologia, mikrobiologia, opieka doraźna i hemostaza); Zastosowanie (choroby zakaźne, cukrzyca, onkologia, kardiologia, nefrologia, choroby autoimmunologiczne i inne); Użytkownik końcowy (diagnostyka in-vitro w szpitalach, diagnostyka in-vitro w klinikach i laboratoriach, diagnostyka in-vitro w opiece domowej, diagnostyka in-vitro w innych placówkach opieki zdrowotnej); Użyteczność (jednorazowe urządzenia IVD i urządzenia IVD wielokrotnego użytku); oraz Region/Kraj

Wielkość i prognoza rynku diagnostyki in-vitro

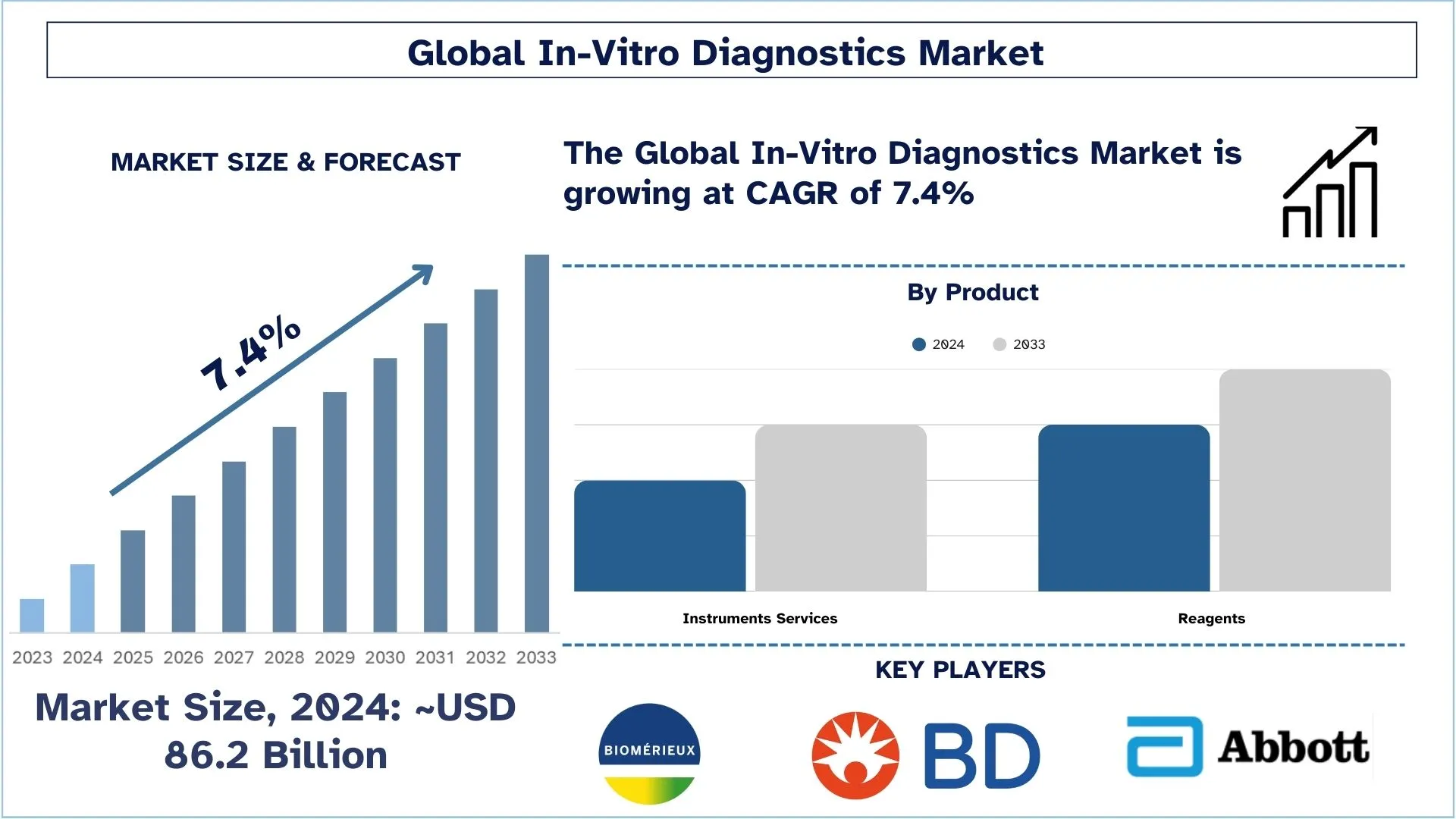

Wartość rynku diagnostyki in-vitro wyniosła w 2024 r. około 86,2 mld USD i oczekuje się, że będzie on rósł w znacznym tempie CAGR wynoszącym około 7,4% w okresie prognozy (2025–2033), ze względu na rosnący popyt na zdecentralizowane i domowe testy diagnostyczne.

Analiza rynku diagnostyki in-vitro

Diagnostyka in vitro obejmuje urządzenia medyczne i materiały eksploatacyjne, które są używane do przeprowadzania testów in vitro na różnych próbkach biologicznych w celu wykrywania różnych stanów chorobowych, takich jak cukrzyca i rak. Wysoka częstość występowania chorób przewlekłych i zakaźnych, rosnące wykorzystanie diagnostyki point-of-care (POC), najnowocześniejsze technologie w produktach do diagnostyki in-vitro oraz rosnąca akceptacja diagnostyki towarzyszącej i medycyny spersonalizowanej to czynniki przyczyniające się do wzrostu globalnego rynku IVD. Na przykład, według Centers for Disease Control and Prevention (CDC), w 2021 r. około 18,2 miliona dorosłych w wieku 20 lat i starszych chorowało na chorobę wieńcową (CAD) w Stanach Zjednoczonych. Ponadto, kluczowi gracze szybko wprowadzają na rynek zaawansowane technologicznie produkty, co również ma pozytywny wpływ na wzrost rynku. Na przykład, w styczniu 2021 r. firma Abbott otrzymała zgodę FDA na swój szybki, podręczny test krwi na urazowe uszkodzenie mózgu (TBI). Ten pierwszy w swoim rodzaju test jest używany do oceny łagodnych TBI i wstrząsów mózgu u pacjentów.

Trendy na rynku diagnostyki in-vitro

W tej sekcji omówiono kluczowe trendy rynkowe wpływające na różne segmenty rynku diagnostyki in-vitro, zidentyfikowane przez naszych ekspertów ds. badań.

Szybka cyfryzacja diagnostyki

Diagnostyka cyfrowa szybko zmienia się na całym świecie dzięki sztucznej inteligencji i analizie dużych zbiorów danych stosowanym z łącznością chmurową w testach laboratoryjnych. Modernizacja diagnostyki poprzez te zmiany generuje szybszą diagnostykę, która daje dokładniejsze wyniki bez ograniczeń lokalizacji lub ograniczeń zasobów. Połączenie platform sztucznej inteligencji pozwala pracownikom służby zdrowia oceniać wyniki testów i wykrywać nieprawidłowości oraz przewidywać ryzyko choroby, dzięki czemu mogą zapewnić zindywidualizowaną opiekę zdrowotną przy obniżonych kosztach opieki zdrowotnej.

Segmentacja branży diagnostyki in-vitro

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu dotyczącego diagnostyki in-vitro, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025–2033.

Segment odczynników posiada największy udział w rynku.

Na podstawie typu, rynek jest podzielony na odczynniki i usługi związane z instrumentami. Kategoria odczynników dominuje wzrostem rynku w okresie prognozy, ze względu na rozległe projekty B+R realizowane przez kluczowych uczestników branży w celu opracowania nowych odczynników. Firmy mogą teraz koncentrować się na lukratywnych niszach rynkowych w branży IVD dzięki wprowadzeniu zestawów, które umożliwiają szybsze wykrywanie raka. Na przykład, w lutym 2022 r. Invitae wprowadziła na rynek zestawy do diagnostyki raka LiquidPlex Dx i FusionPlex Dx, aby umożliwić skuteczne leczenie pacjentów z rakiem za pomocą leków i szybkie dostarczanie niezbędnych informacji.

Oczekuje się, że segment immunoanalizy odnotuje wyższy CAGR niż rynek diagnostyki in-vitro.

Na podstawie technik, rynek jest podzielony na immunoanalizę, chemię kliniczną, samokontrolę poziomu glukozy we krwi (SMBG), diagnostykę molekularną, hematologię, mikrobiologię, point-of-care i hemostazę. Spośród nich, immunoanaliza miała znaczący udział w rynku w 2021 r. Wynika to głównie z wysokiej czułości analizy, wysokiej przepustowości, niskiego kosztu i nieodłącznej specyficzności w analizie próbek biologicznych. Ponadto, rosnąca częstość występowania cukrzycy może przyczynić się do wzrostu rynku. Na przykład, według National Institutes of Health (NIH), szacuje się, że 34,2 miliona osób choruje na cukrzycę (10,5 procent populacji USA).

Ameryka Północna ma znaczący udział w rynku w 2024 r.

Oczekuje się, że Ameryka Północna będzie rosła w znacznym tempie CAGR w okresie prognozy. Wykorzystanie IVD doprowadzi do wczesnej diagnostyki chorób. Ponadto, wydatki na opiekę zdrowotną są najwyższe w tym regionie, co napędza wdrażanie technologii opieki zdrowotnej. Rosnący popyt na diagnostykę in-vitro w regionie wynika głównie ze wzrostu populacji osób starszych, wzrostu zachorowalności i rozpowszechnienia chorób przewlekłych, rosnącego wdrażania diagnostyki point-of-care, a potrzeby medyczne i potrzeby klientów są głównymi czynnikami napędzającymi wzrost tego rynku.

Stany Zjednoczone dominują na północnoamerykańskim rynku diagnostyki in-vitro

Rynek IVD w USA wykazuje największą i najbardziej zaawansowaną konfigurację wśród globalnych rynków diagnostycznych ze względu na doskonałe możliwości opieki zdrowotnej w połączeniu z potężnymi korporacjami diagnostycznymi i intensywnymi potrzebami w zakresie wczesnego monitorowania chorób i zindywidualizowanych podejść medycznych. Rynek IVD nadal się rozwija z powodu trendów w diagnostyce molekularnej w połączeniu z rosnącymi wskaźnikami chorób przewlekłych i ciągłym finansowaniem diagnostyki in-vitro stosowanej w punktach opieki i w warunkach domowych. Rozwój rynku i innowacje otrzymują dalsze wsparcie z powodu zatwierdzenia regulacyjnego przez FDA wraz z rosnącym wdrażaniem systemów diagnostycznych, które integrują sztuczną inteligencję i technologie analizy danych.

Konkurencyjność branży diagnostyki in-vitro

Rynek diagnostyki in-vitro jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsi producenci diagnostyki in-vitro

Niektórzy z głównych graczy działających na rynku to Abbott, BD; BIOMÉRIEUX; Bio-Rad Laboratories, Inc.; Danaher; Johnson & Johnson Private Limited; F. Hoffmann-La Roche Ltd; Siemens Healthcare GmbH; Sysmex Corporation; Thermo Fisher Scientific

Najnowsze wydarzenia na rynku diagnostyki in-vitro

Luty 2024 r. – Thermo Fisher Scientific Inc. wprowadziła na rynek nowy instrument do chromatografii jonowej, aby poprawić niezawodność, wydajność i funkcjonalną adaptacyjność laboratoriów.

Grudzień 2023 r. – Thermo Fisher Scientific Inc. podpisała umowę dystrybucyjną z AESKU GROUP GmbH, dostawcą innowacyjnych rozwiązań diagnostycznych, w celu wprowadzenia na rynek zestawów i instrumentów do testów IFA w USA.

Grudzień 2023 r. – Sysmex Corporation otrzymała ubezpieczenie na swój odczynnik do immunoanalizy HISCL M2BPGi-Qt Assay Kit, aby zaspokoić rosnącą liczbę przypadków przewlekłego zapalenia wątroby.

Raport o zasięgu rynku diagnostyki in-vitro

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 7,4% |

Wielkość rynku w 2024 r. | 86,2 mld USD |

Analiza regionalna | APAC, Europa, Azja i Pacyfik, Reszta Świata |

Główny region kontrybuujący | Oczekuje się, że Ameryka Północna będzie rosła w najwyższym tempie CAGR w prognozowanym okresie. |

Kluczowe kraje objęte badaniem | Stany Zjednoczone, Kanada, Niemcy, Francja, Wielka Brytania, Hiszpania, Włochy, Chiny, Japonia i Indie |

Abbott; BD; BIOMÉRIEUX; Bio-Rad Laboratories, Inc.; Danaher; Johnson & Johnson Private Limited; F. Hoffmann-La Roche Ltd; Siemens Healthcare GmbH; Sysmex Corporation; Thermo Fisher Scientific | |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjność; Profilowanie firm |

Segmenty objęte badaniem | Według produktu, według techniki, według zastosowania, według użytkownika końcowego, według regionu/kraju |

Powody, dla których warto kupić Raport o rynku diagnostyki in-vitro:

Badanie obejmuje analizę wielkości rynku i prognoz zweryfikowaną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport przedstawia szybki przegląd ogólnej wydajności branży w skrócie.

Raport obejmuje dogłębną analizę wybitnych podmiotów z branży, z głównym naciskiem na kluczowe dane finansowe, portfele produktów, strategie ekspansji i najnowsze wydarzenia.

Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

Badanie kompleksowo obejmuje rynek w różnych segmentach.

Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowywania:

Globalny rynek diagnostyki in-vitro można dalej dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym, UnivDatos rozumie, że możesz mieć własne potrzeby biznesowe; dlatego zachęcamy do kontaktu z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań rynku diagnostyki in vitro (2023-2033)

Przeprowadziliśmy analizę historycznego rynku, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnej diagnostyki in vitro, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące wtórne badania, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe wywiady bezpośrednie z ekspertami branżowymi w całym łańcuchu wartości diagnostyki in vitro. Po zweryfikowaniu danych rynkowych poprzez te wywiady, użyliśmy podejść „od góry do dołu” i „od dołu do góry”, aby prognozować całkowitą wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branży.

Inżynieria Rynku

Zastosowaliśmy techniki triangulacji danych, aby sfinalizować ogólne szacunki dotyczące rynku i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku diagnostyki in vitro. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym produkt, technikę, zastosowanie, użytkownika końcowego i regiony w ramach globalnego rynku diagnostyki in vitro.

Główny cel badania globalnego rynku diagnostyki in vitro

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku diagnostyki in vitro, dostarczając strategicznych informacji dla inwestorów. Podkreśla atrakcyjność regionalną rynku, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

- Analiza Wielkości Rynku: Ocena obecnej i prognozowanej wielkości rynku globalnej diagnostyki in vitro i jej segmentów pod względem wartości (USD).

- Segmentacja Rynku DIAGNOSTYKI IN VITRO: Badanie segmentuje rynek według produktu, techniki, zastosowania, użytkownika końcowego i regionu.

- Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i otoczenia konkurencyjnego branży diagnostyki in vitro.

- Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata.

- Profile Firm i Strategie Rozwoju: Profile firm na rynku diagnostyki in vitro oraz strategie rozwoju przyjęte przez liderów rynku w celu utrzymania szybko rozwijającego się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku diagnostyki in-vitro i jego potencjał wzrostu?

W 2024 roku globalny rynek diagnostyki in-vitro jest wyceniany na około 86,2 miliarda USD i przewiduje się, że do 2033 roku będzie rósł w tempie CAGR wynoszącym 7,4%.

P2: Jakie czynniki napędzają wzrost rynku diagnostyki in vitro?

Rosnąca częstość występowania chorób zakaźnych i przewlekłych na całym świecie.

P3: Który rynek ma największy udział w rynku diagnostyki in vitro pod względem produktu?

Segment odczynników dominuje na globalnym rynku diagnostyki in vitro według segmentu produktów.

P4: Jakie są główne trendy na rynku diagnostyki in vitro?

Rosnące zapotrzebowanie na zdecentralizowane i domowe testy diagnostyczne.

P5: Który region będzie dominował na rynku diagnostyki in vitro?

Region Ameryki Północnej dominuje obecnie na światowym rynku diagnostyki in vitro.

P6: Jakie są największe wyzwania na rynku diagnostyki in vitro?

Złożoność regulacyjna i obawy dotyczące prywatności danych w przypadku cyfrowych narzędzi diagnostycznych.

P7: Kim są czołowi gracze na globalnym rynku diagnostyki in-vitro?

Wiodące firmy napędzające innowacje w diagnostyce in vitro to:

• Abbott

• BD

• BIOMÉRIEUX

• Bio-Rad Laboratories, Inc.

• Danaher

• Johnson & Johnson Private Limited

• F. Hoffmann-La Roche Ltd

• Siemens Healthcare GmbH

• Sysmex Corporation

• Thermo Fisher Scientific

P8: Jakie są kluczowe możliwości wzrostu dla przedsiębiorstw na globalnym rynku IVD?

Przedsiębiorstwa mogą wykorzystać możliwości znaczącego wzrostu, rozszerzając działalność na rynki wschodzące, inwestując w diagnostykę molekularną i diagnostykę przyłóżkową oraz rozwijając platformy diagnostyczne oparte na sztucznej inteligencji. Współpraca z dostawcami usług opieki zdrowotnej i startupami z branży cyfrowego zdrowia może również otworzyć nowe strumienie przychodów, zwłaszcza w miarę wzrostu zapotrzebowania na szybsze, dokładniejsze i bardziej przyjazne dla pacjenta rozwiązania diagnostyczne.

P9: Jak innowacje regulacyjne wpływają na rozwój nowych technologii IVD?

Agencje regulacyjne, takie jak FDA i EMA, przyjmują bardziej elastyczne i przyspieszone ścieżki zatwierdzania, szczególnie w obszarach o dużych potrzebach, takich jak testy na choroby zakaźne i medycyna personalizowana. Sprzyja to szybszej komercjalizacji innowacyjnych metod diagnostycznych, zapewniając jednocześnie bezpieczeństwo i skuteczność, tworząc środowisko sprzyjające innowacjom i inwestycjom strategicznym.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)