Rynek Ubezpieczeń Samochodowych w Indiach: Bieżąca Analiza i Prognoza (2024-2032)

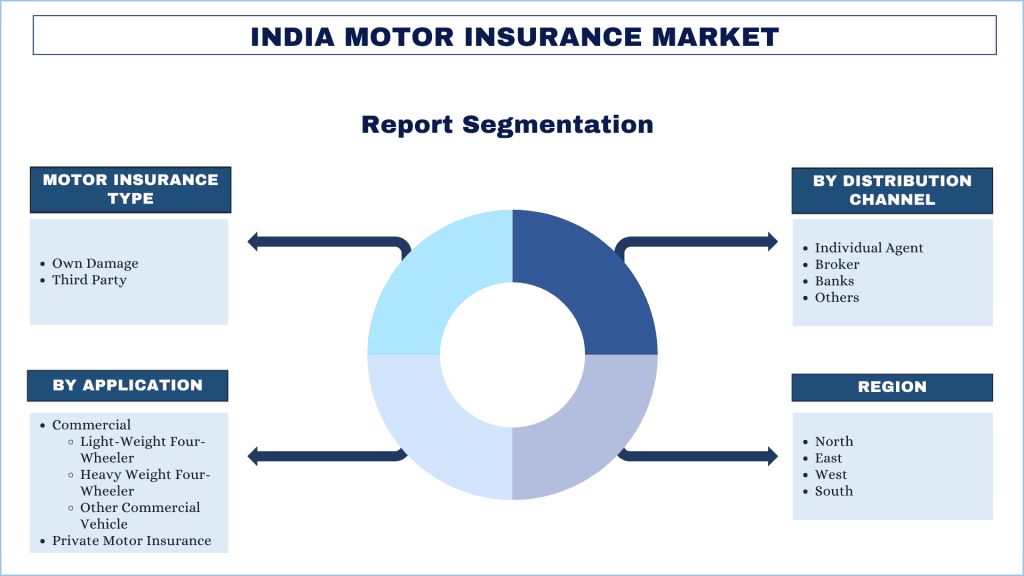

Nacisk na rodzaj ubezpieczenia komunikacyjnego (własne uszkodzenia, odpowiedzialność cywilna); według zastosowania (komercyjne (lekkie pojazdy czterokołowe, ciężkie pojazdy czterokołowe, inne pojazdy komercyjne), prywatne pojazdy mechaniczne), według kanałów dystrybucji (indywidualni agenci, brokerzy, banki, inni); i regiony (północ, wschód, zachód i południe)

Wielkość i prognoza indyjskiego rynku ubezpieczeń komunikacyjnych

Wielkość i prognoza indyjskiego rynku ubezpieczeń komunikacyjnych

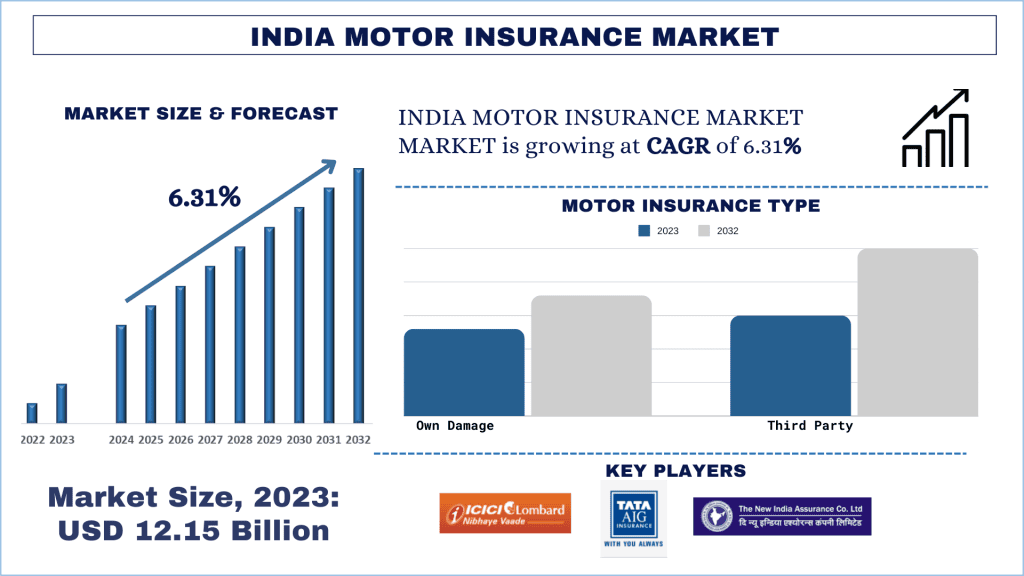

Wartość indyjskiego rynku ubezpieczeń komunikacyjnych wyniosła 12,15 miliarda USD w 2023 roku i oczekuje się, że w okresie prognozy (2024-2032) będzie rósł w silnym tempie CAGR wynoszącym około 6,31%. Wynika to z rosnącego rozwoju sektora motoryzacyjnego w Indiach.

Analiza indyjskiego rynku ubezpieczeń komunikacyjnych

Ubezpieczenie komunikacyjne jest częścią ubezpieczeń ogólnych, które oferują kompleksową ochronę właścicielom pojazdów różnych kategorii w przypadku napraw i kradzieży. Polisy te są oferowane przez różne publiczne i prywatne instytucje finansowe oraz banki regulowane przez Insurance Regulatory Development Authority of India (IRDAI). Polisa ubezpieczeniowa obejmuje większość przedmiotów nieulegających zużyciu i naprawę ich uszkodzeń w okresie ubezpieczenia.

Wartość indyjskiego rynku ubezpieczeń komunikacyjnych wyniosła 12,15 miliarda USD w 2023 roku i oczekuje się, że w okresie prognozy (2024-2032) będzie rósł w silnym tempie CAGR wynoszącym około 6,31%. Jednym z czynników, który w znacznym stopniu przyczynił się do wzrostu rynku, jest rosnąca sprzedaż pojazdów samochodowych w kraju. Biorąc pod uwagę wzrost populacji klasy średniej, a także wzrost dochodów do dyspozycji w kraju, przemysł motoryzacyjny skorzystał na coraz wyższej sprzedaży w ostatnich latach.

Ten wzrost sprzedaży doprowadził do popytu na ubezpieczenia zarówno pierwszej, jak i trzeciej strony, które są obowiązkowe wraz z opłatą podatku drogowego przy zakupie każdego samochodu. Dodatkowo, wraz z różnymi zmianami w polityce, popyt na ubezpieczenia komunikacyjne będzie się dalej zwiększał w nadchodzących latach.

Dodatkowo, ubezpieczenia komunikacyjne stanowią znaczną część ogólnego rynku ubezpieczeń majątkowych i zdrowotnych w Indiach. Według IRDAI, łączna suma składek przypisanych w Indiach na ubezpieczenia komunikacyjne wyniosła 70 433,48 crore INR w latach 2021-22, a w latach 2022-23 wzrosła do 81 280,04 crore INR. Większość udziału w ubezpieczeniach komunikacyjnych przypada na sektor publiczny, z reprezentacją na rynku wynoszącą około 80%.

Trendy na indyjskim rynku ubezpieczeń komunikacyjnych

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty indyjskiego rynku ubezpieczeń komunikacyjnych, zidentyfikowane przez nasz zespół ekspertów ds. badań.

Rosnący trend pojazdów elektrycznych

Pojazdy elektryczne to rosnący segment ze względu na rosnące zainteresowanie klientów zrównoważonym rozwojem. Samochody elektryczne oferują różne zalety w porównaniu z tradycyjnymi pojazdami spalinowymi, takie jak niższe koszty operacyjne w dłuższej perspektywie, brak emisji z rury wydechowej itp. Ponieważ sprzedaż pojazdów elektrycznych zarówno w kategorii dwukołowych, jak i czterokołowych odnotowuje wyższą sprzedaż, oczekuje się, że popyt na ubezpieczenia komunikacyjne wzrośnie w nadchodzących latach. Zgodnie z danymi dotyczącymi sprzedaży samochodów, łączna sprzedaż pojazdów elektrycznych w 2023 roku wyniosła 1,53 miliona, co stanowi 50% wzrost w porównaniu z 2022 rokiem.

Dodatkowo, inicjatywy rządowe oferujące bezpłatny podatek drogowy w wielu stanach dodatkowo wsparły sprzedaż pojazdów elektrycznych w kategoriach samochodów, pojazdów dwukołowych i e-rikszy, co przyczyni się do większej liczby rynków ubezpieczeń komunikacyjnych w Indiach.

Biorąc pod uwagę rozwój motoryzacji w kategorii pojazdów elektrycznych, popyt na ubezpieczenia komunikacyjne w danym segmencie będzie dalej rósł w nadchodzących latach, tj. 2024-2032.

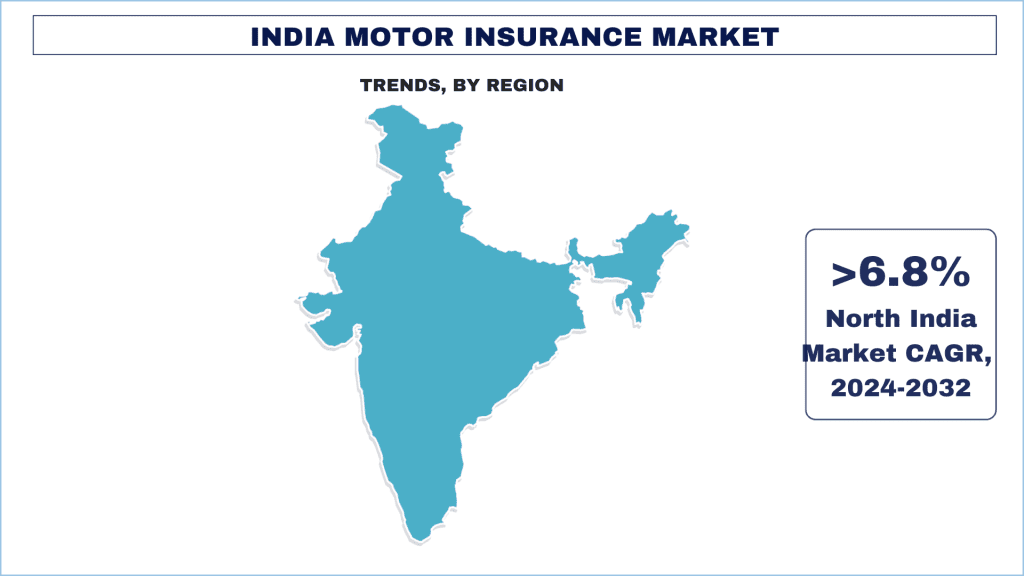

Oczekuje się, że północne Indie utrzymają główny udział w rynku w okresie prognozy

Północne Indie posiadają znaczący udział w rynku ubezpieczeń komunikacyjnych. Jednym z czynników przyczyniających się do wzrostu regionu północnych Indii jest wysoka sprzedaż samochodów w poprzednich latach. Region obejmuje stany takie jak Uttar Pradesh, New Delhi, Punjab, Haryana, Jammu & Kashmir itp., które mają znaczną populację i odnotowały nieustanny wzrost liczby posiadanych pojazdów w ostatnich latach. Według Society of India Automotive Manufacturers (SIAM), Uttar Pradesh, New Delhi i Haryana miały odpowiednio 10,04%, 5,94% i 6,60% udziału w sprzedaży samochodów w 2023 roku w Indiach. Podobny trend zaobserwowano podczas obserwacji sprzedaży pojazdów dwukołowych, z 14,35%, 2,5% i 2,89% sprzedaży w podobnym okresie.

Wraz z wysoką sprzedażą samochodów w regionie północnych Indii, oczekuje się, że popyt na ubezpieczenia komunikacyjne wzrośnie w nadchodzącym roku, tj. 2024-2032.

Przegląd indyjskiego przemysłu ubezpieczeń komunikacyjnych

Indyjski rynek ubezpieczeń komunikacyjnych jest konkurencyjny i rozdrobniony, z kilkoma regionalnymi i rynkowymi graczami. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansja geograficzna oraz fuzje i przejęcia. Niektóre z głównych firm działających na rynku to ICICI Lombard General Insurance, Bajaj Allianz General Insurance, Tata AIG General Insurance, HDFC ERGO General Insurance, New India Assurance Co Ltd, United India Insurance Company Ltd, The Oriental Insurance Co. Ltd., Bharti AXA General Insurance, Reliance General Insurance i IFFCO Tokio General Insurance.

Wiadomości z indyjskiego rynku ubezpieczeń komunikacyjnych

W 2022 roku IRDAI zezwoliła firmom ubezpieczeń majątkowych na wprowadzenie polis Pay As You Drive, Pay How You Drive i polis pływających dla pojazdów należących do tych samych właścicieli, z pojazdami dwukołowymi i samochodami jako dodatkami w polisie ubezpieczenia komunikacyjnego.

W 2023 roku ICICI Lombard uruchomiła cyfrową kampanię Claim Your Claim opartą na sztucznej inteligencji. Kampania miała na celu dotarcie do niedostatecznie spenetrowanych rynków ubezpieczeń majątkowych w Indiach.

Zakres raportu o indyjskim rynku ubezpieczeń komunikacyjnych

Atrybut raportu | Szczegóły |

Rok bazowy | 2023 |

Okres prognozy | 2024-2032 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 6,31% |

Wielkość rynku w 2023 roku | 12,15 miliarda USD |

Analiza regionalna | Północ, Wschód, Zachód, Południe |

Profilowane firmy | ICICI Lombard General Insurance, Bajaj Allianz General Insurance, Tata AIG General Insurance, HDFC ERGO General Insurance, New India Assurance Co Ltd, United India Insurance Company Ltd, The Oriental Insurance Co. Ltd., Bharti AXA General Insurance, Reliance General Insurance i IFFCO Tokio General Insurance. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Otoczenie konkurencyjne; Profilowanie firm |

Obejmuje segmenty | Według rodzaju ubezpieczenia komunikacyjnego, według zastosowania, według kanału dystrybucji, według regionu/kraju |

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognoz, zatwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka.

- Raport obejmuje dogłębną analizę czołowych firm z branży, z głównym naciskiem na kluczowe dane finansowe, portfele produktów, strategie ekspansji i najnowsze osiągnięcia.

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

- Badanie kompleksowo obejmuje rynek w różnych segmentach.

- Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowania:

Indyjski rynek ubezpieczeń komunikacyjnych można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym, UMI rozumie, że możesz mieć własne potrzeby biznesowe; dlatego zachęcamy do kontaktu z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań rynku ubezpieczeń komunikacyjnych w Indiach (2024-2032)

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku ubezpieczeń komunikacyjnych w Indiach były trzema głównymi krokami podjętymi w celu stworzenia i analizy adopcji ubezpieczeń komunikacyjnych w Indiach w głównych regionach Indii. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych o rynku i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości rynku ubezpieczeń komunikacyjnych w Indiach. Po założeniu i zatwierdzeniu danych rynkowych poprzez wywiady pierwotne, zastosowaliśmy podejście odgórne/oddolne do prognozowania całkowitej wielkości rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów branży. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badania wtórne w celu uzyskania danych historycznych o wielkości rynku ubezpieczeń komunikacyjnych w Indiach ze źródeł wewnętrznych firmy, takich jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp. oraz ze źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu danych historycznych o wielkości rynku ubezpieczeń komunikacyjnych w Indiach przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych informacji rynkowych i udziałów dla różnych segmentów i podsegmentów w głównych regionach. Główne segmenty zawarte w raporcie to: rodzaj ubezpieczenia komunikacyjnego, zastosowanie i kanał dystrybucji. Ponadto przeprowadzono analizy na poziomie regionalnym/krajowym w celu oceny ogólnego przyjęcia modeli testowania w danym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu danych historycznych o wielkości rynku dla różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku ubezpieczeń komunikacyjnych w Indiach. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak rodzaj ubezpieczenia komunikacyjnego, zastosowanie i kanał dystrybucji na rynku ubezpieczeń komunikacyjnych w Indiach. Przeprowadzono dokładną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek w sektorze ubezpieczeń komunikacyjnych w Indiach.

Szacowanie i prognozowanie obecnej wielkości rynku

Określenie obecnej wielkości rynku: Na podstawie użytecznych informacji uzyskanych z powyższych 3 kroków doszliśmy do wniosku dotyczącego obecnej wielkości rynku, kluczowych graczy na rynku ubezpieczeń komunikacyjnych w Indiach oraz udziałów w rynku poszczególnych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wyżej wymienionego podejścia wtórnego i zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do oszacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom oraz możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście odgórne/oddolne, aby dojść do prognozy rynkowej na rok 2032 dla różnych segmentów i podsegmentów na głównych rynkach w Indiach. Metodologia badań przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży, pod względem przychodów (USD) i wskaźnik adopcji ubezpieczeń komunikacyjnych w Indiach na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów i podsegmentów rynku

- Kluczowi gracze na rynku ubezpieczeń komunikacyjnych w Indiach pod względem oferowanych produktów. Ponadto strategie wzrostu przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku.

Walidacja wielkości i udziału w rynku

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VP, szef sprzedaży, szef marketingu, szef operacyjny, szef regionalny, szef krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z wynikami badań wtórnych, dzięki czemu informacje przekształciły się w użyteczne spostrzeżenia.

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby zakończyć ogólne szacowanie rynku i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu rynku ubezpieczeń komunikacyjnych w Indiach. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów według rodzaju ubezpieczenia komunikacyjnego, zastosowania i kanału dystrybucji na rynku ubezpieczeń komunikacyjnych w Indiach.

Główny cel badania rynku ubezpieczeń komunikacyjnych w Indiach

W badaniu wskazano obecne i przyszłe trendy rynkowe na rynku ubezpieczeń komunikacyjnych w Indiach. Inwestorzy mogą uzyskać strategiczne informacje, na których mogą oprzeć swoje decyzje dotyczące inwestycji w oparciu o analizę jakościową i ilościową przeprowadzoną w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikom przemysłowym platformę do wykorzystania niezbadanego rynku, aby skorzystać z przewagi pioniera. Inne cele ilościowe badań obejmują:

- Analizę obecnej i prognozowanej wielkości rynku ubezpieczeń komunikacyjnych w Indiach pod względem wartości (USD). Ponadto analizę obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów.

- Segmenty objęte badaniem obejmują obszary według rodzaju ubezpieczenia komunikacyjnego, zastosowania i kanału dystrybucji.

- Definicję i analizę ram regulacyjnych dla ubezpieczeń komunikacyjnych w Indiach

- Analizę łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurencji w branży.

- Analizę obecnej i prognozowanej wielkości rynku ubezpieczeń komunikacyjnych w Indiach dla głównych regionów.

- Główne regiony badane w raporcie to Północ, Wschód, Zachód i Południe.

- Profile firm działających na rynku ubezpieczeń komunikacyjnych w Indiach oraz strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

- Dogłębna analiza branży na poziomie regionalnym

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku i potencjał wzrostu rynku ubezpieczeń komunikacyjnych w Indiach?

P2: Jakie czynniki napędzają wzrost indyjskiego rynku ubezpieczeń komunikacyjnych?

P3: Który segment ma największy udział w rynku ubezpieczeń komunikacyjnych w Indiach, biorąc pod uwagę rodzaj ubezpieczenia?

P4: Który region zdominuje rynek ubezpieczeń komunikacyjnych w Indiach?

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek finansowania motoryzacji w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na Stan Pojazdu (Pojazd Nowy, Pojazd Używany); Typ Dostawcy (Finansowanie Własne OEM, Banki, Unie Kredytowe, Instytucje Finansowe Niebankowe (NBFIs), Inne); Typ Pojazdu (Pojazd Osobowy, Pojazd Komercyjny, Pojazd Dwukołowy); Typ Finansowania (Kredyt, Leasing, Zakup na Raty, Inne); i Kraj.

Rynek ubezpieczeń od odpowiedzialności cywilnej: Analiza bieżąca i prognoza (2025-2033)

Nacisk na Rodzaj Ubezpieczenia (Odpowiedzialność Cywilna, Odpowiedzialność Zawodowa, Odpowiedzialność Pracodawcy, Odpowiedzialność za Cyberprzestępczość i Inne); Kanał Dystrybucji (Brokerzy, Agenci, Sprzedaż Bezpośrednia, Platformy Internetowe i Bancassurance); Użytkownik Końcowy (Korporacje, Osoby Samozatrudnione, Organizacje Non-Profit, Małe i Średnie Przedsiębiorstwa oraz Jednostki Rządowe); i Region/Kraj

Rynek kapitału wysokiego ryzyka na Bliskim Wschodzie i w Afryce: Aktualna analiza i prognoza (2025-2033)

Podział na Typ (Inwestor Lokalny i Inwestor Międzynarodowy), na Branżę (Nieruchomości, Usługi Finansowe, Żywność i Napoje, Opieka Zdrowotna, Transport i Logistyka, IT, Edukacja i Inne), na Kraj (Arabia Saudyjska, ZEA, Egipt, Afryka Południowa, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)

Rynek Finansowania Alternatywnego: Aktualna Analiza i Prognoza (2025-2033)

Nacisk na rodzaj finansowania (pożyczki społecznościowe, crowdfunding, finansowanie faktur i inne); użytkownika końcowego (klienci indywidualni, małe i średnie przedsiębiorstwa {MŚP}, duże przedsiębiorstwa i inne); oraz region/kraj