Rynek Pożyczek w Wietnamie: Aktualna Analiza i Prognoza (2025-2033)

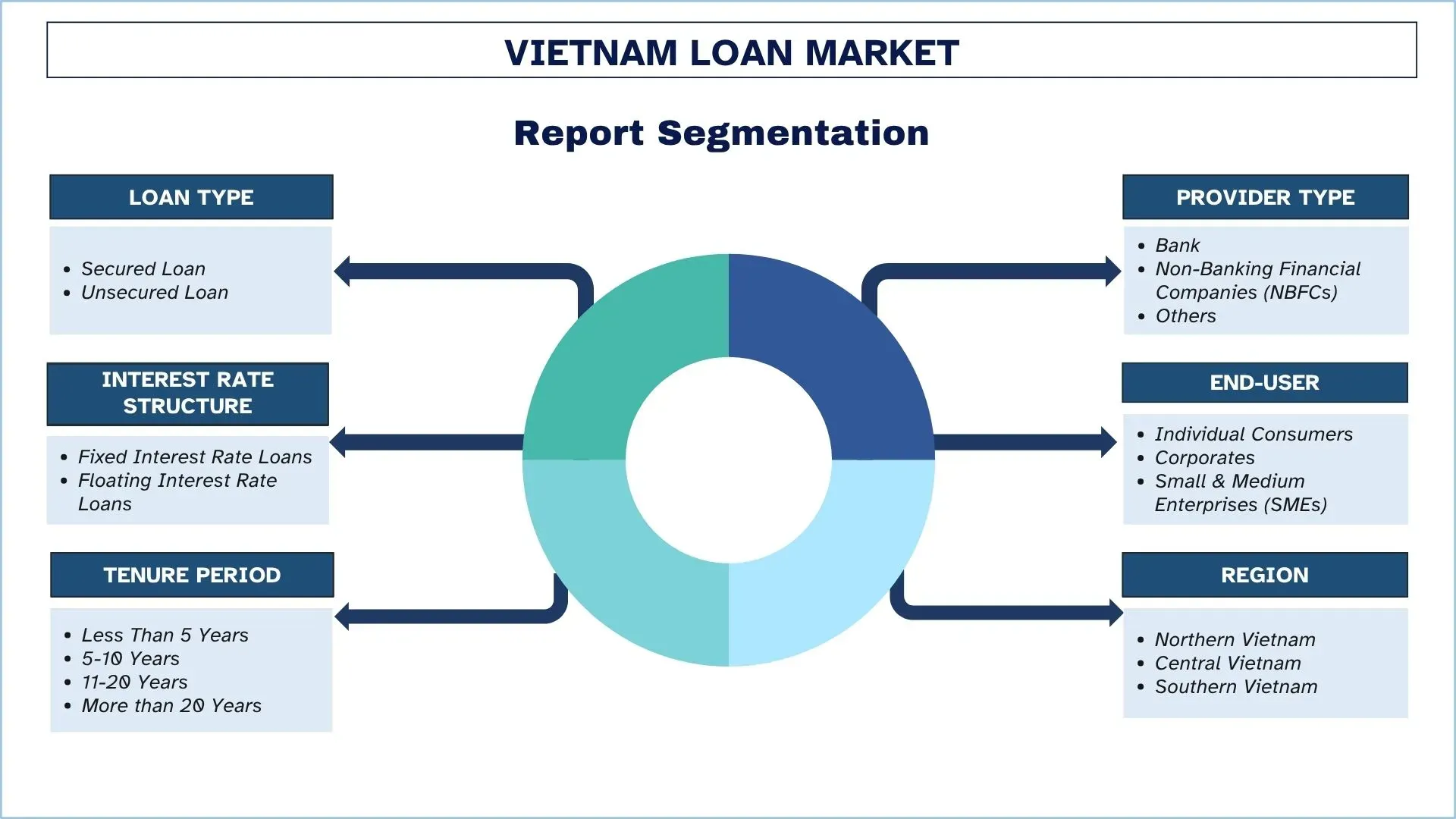

Nacisk na rodzaj pożyczki (pożyczka zabezpieczona, pożyczka niezabezpieczona); Rodzaj dostawcy (bank, pozabankowe instytucje finansowe (NBFC), inne); Struktura oprocentowania (pożyczki o stałym oprocentowaniu, pożyczki o zmiennym oprocentowaniu); Użytkownik końcowy (klienci indywidualni, korporacje, małe i średnie przedsiębiorstwa (MŚP)); Okres spłaty (poniżej 5 lat, 5-10 lat, 11-20 lat, powyżej 20 lat); oraz region/województwo

Wielkość i prognoza wietnamskiego rynku kredytów

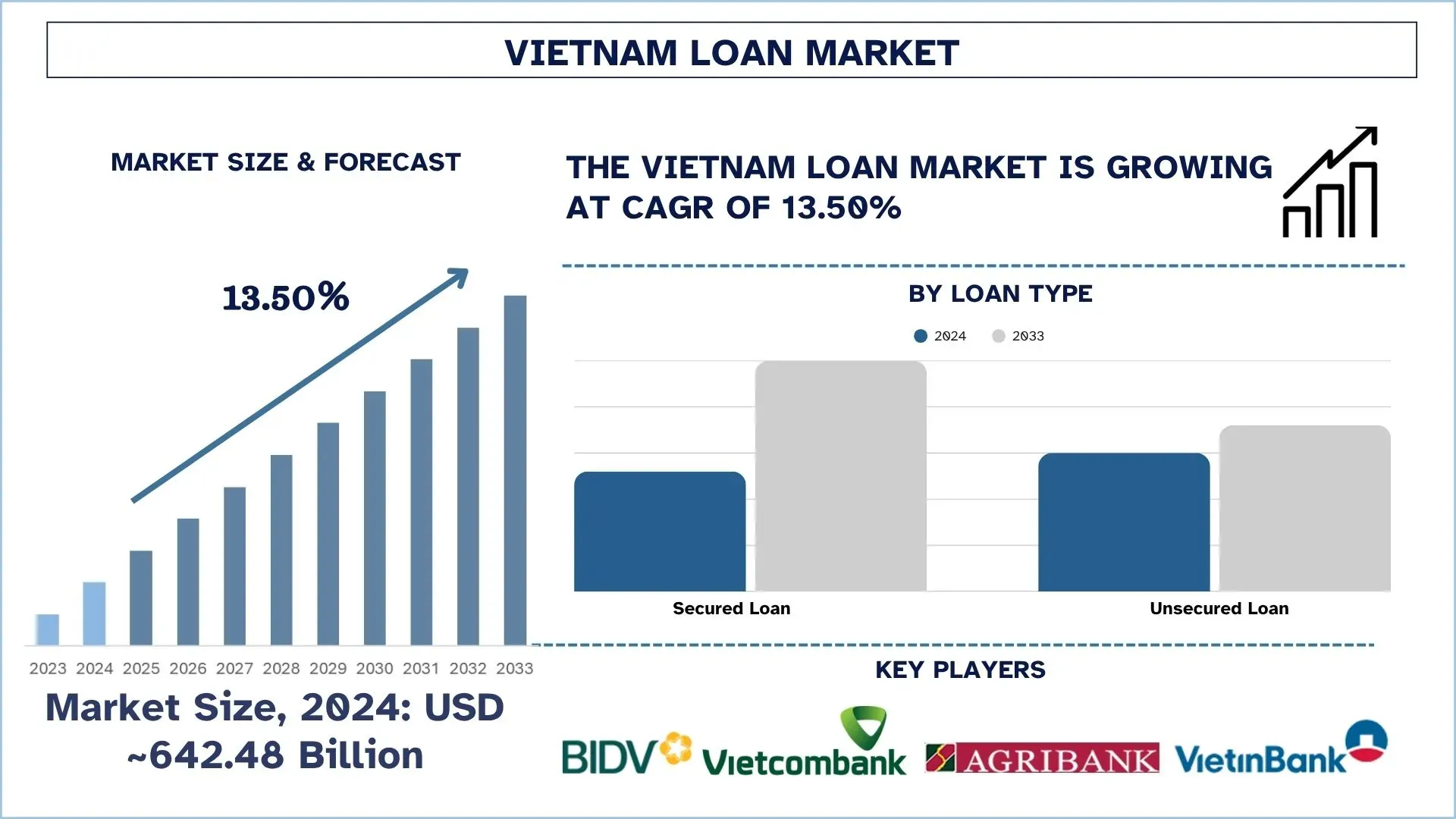

Wartość wietnamskiego rynku kredytów oszacowano na ~642,48 mld USD w 2024 r. i oczekuje się, że wzrośnie on do wysokiego skumulowanego rocznego wskaźnika wzrostu (CAGR) wynoszącego około 13,50% w okresie prognozy (2025-2033F) ze względu na szybką transformację cyfrową w bankowości, w połączeniu z rządowymi inicjatywami na rzecz włączenia finansowego.

Analiza wietnamskiego rynku kredytów

Kredyt to pożyczona kwota finansowana przez instytucje finansowe lub pożyczkodawców osobom fizycznym, korporacjom lub organizacjom na określonych warunkach, zazwyczaj obejmujących warunki dotyczące opłat odsetkowych i warunków spłaty. Umożliwia pożyczanie pieniędzy na zakup domu, edukację, rozwój biznesu i inne wydatki.

Wietnamskie firmy wykorzystują cyfrowe platformy kredytowe, systemy oceny kredytowej oparte na sztucznej inteligencji i mobilne aplikacje kredytowe, aby zwiększyć swój zasięg i przyspieszyć proces zatwierdzania. Ponadto NBFC i banki wprowadzają specjalne produkty dla MŚP, a także kredyty osobiste z elastycznymi okresami spłaty i konkurencyjnymi stopami procentowymi. Co więcej, możliwości finansowania wbudowanego rozszerzają się dzięki partnerstwom z firmami e-commerce i fintech, a pożyczkodawcy zwracają się ku technologii blockchain, aby zapewnić przejrzystość i zgodność swoich operacji biznesowych. Ponadto emisja zielonych produktów finansowych jest włączana do strategii ESG i pozwala instytucjom finansowym korzystać z rosnącego zainteresowania usługami kredytowymi uwzględniającymi klimat.

28 sierpnia 2024 r. bank centralny Wietnamu ogłosił zmiany w swoich ramach zrównoważonej bankowości, aby zwiększyć dostęp do zielonych kredytów dla firm, w szybko rozwijającej się gospodarce azjatyckiej, która dąży do uniezależnienia się od węgla i zwiększenia produkcji energii odnawialnej.

Trendy na wietnamskim rynku kredytów

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty wietnamskiego rynku kredytów, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Wzrost pożyczek społecznościowych (P2P)

W Wietnamie wzrost działalności związanej z pożyczkami społecznościowymi (P2P) wynika ze wzrostu penetracji Internetu, korzystania z płatności cyfrowych i potrzeby uzyskania dostępu do szybkiego, niezabezpieczonego kredytu w krótkim czasie. P2P nie obiecuje tego samego co zwykłe banki, ponieważ zapewnia szybsze zatwierdzenia, a nawet konkurencyjne stawki, co jest cechą bardzo atrakcyjną dla zorientowanych technicznie millenialsów i MŚP. Formalizacja pożyczek P2P poprzez regulacje zwiększa wiarygodność i podnosi zaufanie inwestorów. Trend ten w znacznym stopniu zwiększa włączenie finansowe, czyniąc P2P znaczącym motorem rozszerzonego wzrostu w Wietnamie w odniesieniu do cyfrowego środowiska kredytowego.

2 maja 2025 r. rząd Wietnamu zatwierdził dwuletni program pilotażowy mający na celu przetestowanie pożyczek społecznościowych (P2P), oceny kredytowej i udostępniania danych w oparciu o otwarte API. Nakreślona w dekrecie 94 wydanym 29 kwietnia inicjatywa wprowadza regulacyjny piaskownicę dla innowacji fintech w sektorze bankowym, który ma rozpocząć się 1 lipca.

Segmentacja wietnamskiego przemysłu kredytowego

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie raportu dotyczącego wietnamskiego rynku kredytów wraz z prognozami na poziomie regionalnym i prowincjonalnym na lata 2025-2033.

Rynek kredytów zabezpieczonych miał dominujący udział w rynku w 2024 r.

Na podstawie rodzaju kredytu rynek jest podzielony na kredyty zabezpieczone i kredyty niezabezpieczone. Segment kredytów zabezpieczonych miał dominujący udział w rynku kredytów w 2024 r. Popyt na mieszkania i szybki rozwój infrastruktury miejskiej sprawiły, że kredyty zabezpieczone w Wietnamie stały się jednym z ich głównych źródeł wzrostu. Ponadto kredyty zmniejszają ryzyko związane z kredytami dla pożyczkodawców, co zachęca banki do oferowania korzystnych stóp procentowych i warunków. Zapewnia to stabilność bazy przychodów, co zachęci więcej graczy do wejścia na rynek. Dla przykładu, 14 lutego 2025 r. Asia Commercial Bank (ACB) wprowadził pakiet kredytów Pierwszy Dom, specjalnie zaprojektowany dla młodszych nabywców, którzy chcą wejść na rynek nieruchomości. Program oferuje okres kredytowania do 30 lat, z atrakcyjną stopą procentową zaczynającą się od 5,5% rocznie i stałą stawką przez pierwsze pięć lat. Inicjatywa ta ma na celu ułatwienie młodym klientom o stabilnych dochodach dostępu do kapitału na zakup pierwszego domu.

Oczekuje się, że segment małych i średnich przedsiębiorstw (MŚP) będzie rósł z najwyższym skumulowanym rocznym wskaźnikiem wzrostu (CAGR) w okresie prognozy (2025-2033).

Na podstawie użytkownika końcowego rynek jest podzielony na indywidualnych konsumentów, korporacje oraz małe i średnie przedsiębiorstwa (MŚP). Wśród nich oczekuje się, że segment małych i średnich przedsiębiorstw (MŚP) będzie rósł z najwyższym skumulowanym rocznym wskaźnikiem wzrostu (CAGR) w okresie prognozy (2025-2033) ze względu na rosnący popyt na kapitał obrotowy i kredyty na rozwój. Ze względu na wysoki wkład MŚP w wietnamską gospodarkę, dostosowane do potrzeb produkty kredytowe dla tej kategorii stymulują wykorzystanie kredytów. Instytucje udzielające kredytów MŚP również korzystają ze zwiększonego udziału w rynku, co zapewnia przewagę konkurencyjną. 26 kwietnia 2024 r. rząd Wietnamu wydał dekret 45/2024/NĐ-CP, który zmienia dekret 39/2019/NĐ-CP z 10 maja 2019 r. w sprawie organizacji i funkcjonowania Funduszu Rozwoju Małych i Średnich Przedsiębiorstw (Fundusz MŚP) w kraju. Celem nowego dekretu jest generowanie szerszych korzyści ekonomicznych w ramach Funduszu MŚP.

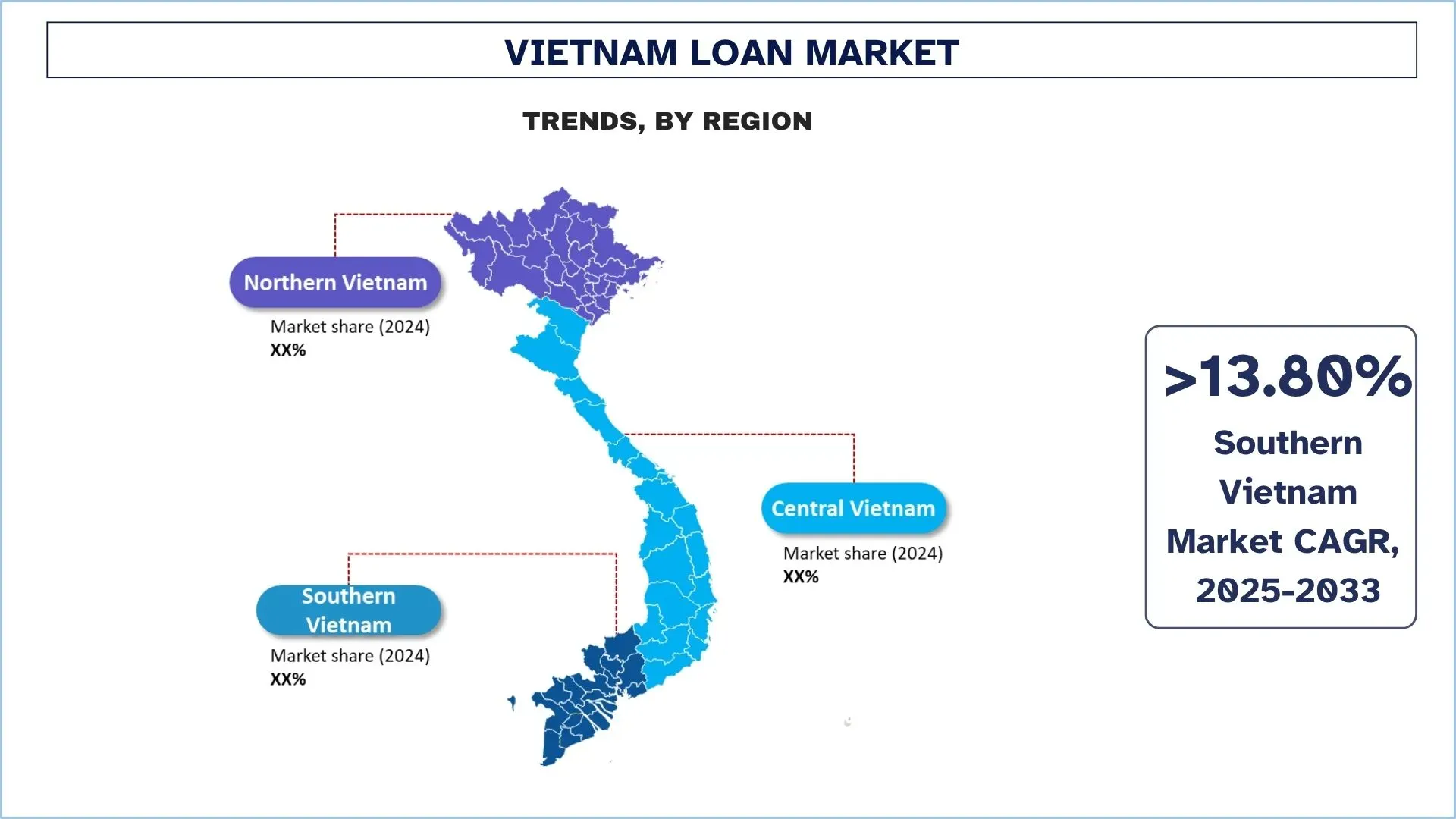

Oczekuje się, że Wietnam Południowy będzie rósł ze znacznym skumulowanym rocznym wskaźnikiem wzrostu (CAGR) w okresie prognozy (2025-2033).

W Wietnamie Południowym rynek jest prowadzony przez Ho Chi Minh City jako potęgę finansową, zlokalizowaną w szybko urbanizującym się środowisku otoczonym tętniącą życiem gospodarką handlową i wysokim poziomem wydatków konsumenckich. Ze względu na tętniącą życiem gospodarkę opartą na handlu detalicznym i eksporcie, obszar ten jest hotspotem dla niezabezpieczonych kredytów osobistych, kredytów krótkoterminowych i finansowania MŚP. Przyjęcie pożyczek cyfrowych jest szczególnie silne w tym obszarze, ponieważ zaawansowani technologicznie konsumenci i firmy przechodzą na produkty kredytowe oparte na telefonach komórkowych. Pożyczkodawcy, którzy kierują swoją ofertę do tego rynku, doświadczają szybszej dystrybucji kredytów i rosnącej bazy rynkowej młodych kredytobiorców.

9 maja 2025 r. Wietnam planował zabezpieczyć pakiet kredytowy w wysokości 500 bilionów dongów (około 20 miliardów USD) z udziałem 21 banków na sfinansowanie projektów infrastrukturalnych i technologicznych mających na celu pobudzenie wzrostu gospodarczego — ruch finansowy, który jest historycznie nietypowy dla tego kraju. Naród Azji Południowo-Wschodniej celuje w wzrost gospodarczy na poziomie około 8% w tym roku, w górę z 7,1% w 2024 r., najwyższy od dwóch lat, pomimo potencjalnych szkód wynikających z wojny handlowej wywołanej przez Stany Zjednoczone, jego największy rynek eksportowy.

Krajobraz konkurencyjny wietnamskiego przemysłu kredytowego

Rynek kredytów w Wietnamie jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsze firmy kredytowe w Wietnamie

Niektórzy z głównych graczy na rynku to Joint Stock Commercial Bank for Investment and Development of Vietnam (BIDV), Joint Stock Commercial Bank for Foreign Trade of Vietnam (Vietcombank), Vietnam Bank for Agriculture and Rural Development, Vietnam Joint Stock Commercial Bank for Industry and Trade (VietinBank Group), An Binh Commercial Joint Stock Bank (ABBANK), Asia Commercial Joint Stock Bank, Bac A Commercial Joint Stock Bank (Bac A Bank), Bao Viet Joint Stock Commercial Bank (BAOVIET Bank), Global Petro Commercial Joint Stock Bank (GPBANK), Vietnam Public Joint Stock Commercial Bank (PVcomBank).

Ostatnie wydarzenia na wietnamskim rynku kredytowym

31 lipca 2024 r. Joint Stock Commercial Bank for Investment and Development of Vietnam (BIDV) i Francuska Agencja Rozwoju w Wietnamie (AFD Vietnam) podpisały umowę o klimatycznej linii kredytowej o wartości 50 mln EUR (58,83 mln USD). To nowe finansowanie będzie wspierać projekty skupione na łagodzeniu zmian klimatycznych, adaptacji i zrównoważonym rozwoju.

12 czerwca 2024 r. Azjatycki Bank Rozwoju (ADB) i Lien Viet Post Joint Stock Commercial Bank (LPBank) podpisały pakiet finansowania w wysokości do 80 mln USD, aby rozszerzyć dostęp do finansowania dla projektu małych i średnich przedsiębiorstw (WSME) należących do kobiet w Wietnamie.

W czerwcu 2022 r. DFDL został uhonorowany przez LegalOne za kluczową rolę w historycznej transakcji mającej na celu zabezpieczenie transgranicznego finansowania farmy energii słonecznej w Wietnamie - pierwszego w historii kraju "zielonego kredytu". Członkowie praktyki DFDL Energy, Mining and Infrastructure pełnili rolę doradcy prawnego w Wietnamie dla B.Grimm Power Plc, który zabezpieczył kredyt w wysokości 186 mln USD od Azjatyckiego Banku Rozwoju ("ADB") i innych kluczowych pożyczkodawców, oraz jego wietnamskiej spółki zależnej Phu Yen TTP Joint Stock Company.

Zakres raportu dotyczącego wietnamskiego rynku kredytów

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy skumulowanym rocznym wskaźniku wzrostu (CAGR) wynoszącym 13,50% |

Wielkość rynku w 2024 r. | ~642,48 mld USD |

Analiza regionalna | Wietnam Północny, Wietnam Centralny i Wietnam Południowy. |

Główny region przyczyniający się | Oczekuje się, że Wietnam Południowy będzie rósł z najwyższym skumulowanym rocznym wskaźnikiem wzrostu (CAGR) w prognozowanym okresie. |

Profilowane firmy | Joint Stock Commercial Bank for Investment and Development of Vietnam (BIDV), Joint Stock Commercial Bank for Foreign Trade of Vietnam (Vietcombank), Vietnam Bank for Agriculture and Rural Development, Vietnam Joint Stock Commercial Bank for Industry and Trade (VietinBank Group), An Binh Commercial Joint Stock Bank (ABBANK), Asia Commercial Joint Stock Bank, Bac A Commercial Joint Stock Bank (Bac A Bank), Bao Viet Joint Stock Commercial Bank (BAOVIET Bank), Global Petro Commercial Joint Stock Bank (GPBANK), Vietnam Public Joint Stock Commercial Bank (PVcomBank) |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Krajobraz konkurencyjny; Profilowanie firm |

Segmenty objęte badaniem | Według rodzaju kredytu, według rodzaju dostawcy, według struktury stóp procentowych, według użytkownika końcowego, według okresu spłaty, według regionu/prowincji |

Powody, dla których warto kupić raport dotyczący wietnamskiego rynku kredytów:

Badanie obejmuje analizę wielkości rynku i prognoz potwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport pokrótce analizuje ogólną wydajność

Spis treści

Metodologia badań rynku pożyczek w Wietnamie (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek pożyczek w Wietnamie, aby ocenić jego zastosowanie w głównych regionach Wietnamu. Przeprowadziliśmy wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości pożyczek. Po zweryfikowaniu danych rynkowych poprzez te wywiady, użyliśmy zarówno podejścia z góry na dół, jak i z dołu do góry, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów branżowych i podsegmentów.

Inżynieria Rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu rynku pożyczek w Wietnamie. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj pożyczki, rodzaj dostawcy, strukturę oprocentowania, użytkownika końcowego, okres obowiązywania i regiony w obrębie rynku pożyczek w Wietnamie.

Główny Cel Badania Rynku Pożyczek w Wietnamie

Badanie identyfikuje obecne i przyszłe trendy na rynku pożyczek w Wietnamie, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej wielkości rynku i prognozowanie wielkości rynku pożyczek w Wietnamie i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Pożyczek: Segmenty w badaniu obejmują obszary rodzaju pożyczki, rodzaju dostawcy, struktury oprocentowania, użytkownika końcowego, okresu obowiązywania i regionów.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego w branży pożyczek.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak północny Wietnam, środkowy Wietnam i południowy Wietnam.

Profile Firm i Strategie Rozwoju: Profile firm na rynku pożyczek i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku pożyczek w Wietnamie i jego potencjał wzrostu?

Wartość wietnamskiego rynku pożyczek oszacowano na ~642,48 miliardów USD w 2024 roku i oczekuje się, że będzie rósł w tempie CAGR wynoszącym 13,50% w okresie prognozy (2025-2033). Silny wzrost gospodarczy, rosnący popyt na kredyty konsumenckie i zwiększające się finansowanie MŚP to kluczowe czynniki napędzające tę ekspansję.

Pytanie 2: Który segment ma największy udział w rynku pożyczek w Wietnamie według rodzaju pożyczki?

Pożyczki zabezpieczone posiadają największy udział w rynku ze względu na wysoki popyt na kredyty hipoteczne, samochodowe i biznesowe. Ich niższe ryzyko i konkurencyjne oprocentowanie czynią je preferowanym wyborem zarówno dla banków, jak i pożyczkobiorców.

Pytanie 3: Jakie czynniki napędzają wzrost rynku kredytów w Wietnamie?

Kluczowe czynniki wzrostu obejmują rosnące dochody rozporządzalne, silny popyt na mieszkania, adopcję bankowości cyfrowej i politykę rządową promującą włączenie finansowe. Dodatkowo, rosnące potrzeby kredytowe ze strony MŚP i kredyty konsumenckie dodatkowo napędzają wzrost rynku.

P4: Jakie są nowe technologie i trendy na wietnamskim rynku pożyczek?

Główne trendy to platformy pożyczek cyfrowych, scoring kredytowy oparty na sztucznej inteligencji, pożyczki peer-to-peer (P2P) oraz blockchain w procesowaniu pożyczek. Dodatkowo, produkty finansowania ekologicznego i embedded finance w e-commerce zyskują na popularności.

P5: Jakie są kluczowe wyzwania na wietnamskim rynku kredytowym?

Wyzwania obejmują wysokie wskaźniki kredytów zagrożonych (NPL), ograniczoną historię kredytową dla kredytobiorców z obszarów wiejskich, niepewność regulacyjną dla fintech i zagrożenia cyberbezpieczeństwa. Silna konkurencja między bankami i NBFC wywiera również presję na marże zysku.

P6: Który region dominuje na wietnamskim rynku pożyczek?

Wietnam Północny, pod przewodnictwem Hanoi, dominuje na rynku ze względu na dużą gęstość zaludnienia, silną bazę przemysłową i solidną infrastrukturę finansową. Jednak Wietnam Południowy wyłania się jako najszybciej rozwijający się region, napędzany dynamicznie rozwijającą się gospodarką Ho Chi Minh City i adopcją cyfrowych pożyczek.

P7: Kim są kluczowi gracze na wietnamskim rynku kredytowym?

Do wiodących firm w branży pożyczek w Wietnamie należą:

• Joint Stock Commercial Bank for Investment and Development of Vietnam (BIDV)

• Joint Stock Commercial Bank for Foreign Trade of Vietnam (Vietcombank)

• Vietnam Bank for Agriculture and Rural Development

• Vietnam Joint Stock Commercial Bank for Industry and Trade (VietinBank Group)

• An Binh Commercial Joint Stock Bank (ABBANK)

• Asia Commercial Joint Stock Bank

• Bac A Commercial Joint Stock Bank (Bac A Bank)

• Bao Viet Joint Stock Commercial Bank (BAOVIET Bank)

• Global Petro Commercial Joint Stock Bank (GPBANK)

• Vietnam Public Joint Stock Commercial Bank (PVcomBank)

P8: W jaki sposób instytucje finansowe wprowadzają innowacje, aby napędzać wzrost na wietnamskim rynku kredytowym?

Pożyczkodawcy wdrażają oparte na sztucznej inteligencji oceny ryzyka, aplikacje kredytowe zorientowane na urządzenia mobilne oraz partnerstwa z firmami fintech w zakresie wbudowanych finansów. Oferują również spersonalizowane produkty kredytowe dla MŚP i rozszerzają kredyt cyfrowy na obszary wiejskie o ograniczonym dostępie do usług finansowych.

P9: Jakie są przyszłe perspektywy dla rynku kredytowego w Wietnamie?

Oczekuje się, że wietnamski rynek kredytowy odnotuje znaczny wzrost, napędzany innowacjami w zakresie pożyczek cyfrowych, współpracą fintech oraz rosnącym popytem na finansowanie MŚP i kredyty konsumenckie. Inwestycje rządowe w infrastrukturę i nacisk na inkluzję finansową dodatkowo zwiększą penetrację kredytów. Dodatkowo, zielone finansowanie i zrównoważone praktyki kredytowe otworzą nowe możliwości dla banków i NBFC.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek finansowania motoryzacji w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na Stan Pojazdu (Pojazd Nowy, Pojazd Używany); Typ Dostawcy (Finansowanie Własne OEM, Banki, Unie Kredytowe, Instytucje Finansowe Niebankowe (NBFIs), Inne); Typ Pojazdu (Pojazd Osobowy, Pojazd Komercyjny, Pojazd Dwukołowy); Typ Finansowania (Kredyt, Leasing, Zakup na Raty, Inne); i Kraj.

Rynek ubezpieczeń od odpowiedzialności cywilnej: Analiza bieżąca i prognoza (2025-2033)

Nacisk na Rodzaj Ubezpieczenia (Odpowiedzialność Cywilna, Odpowiedzialność Zawodowa, Odpowiedzialność Pracodawcy, Odpowiedzialność za Cyberprzestępczość i Inne); Kanał Dystrybucji (Brokerzy, Agenci, Sprzedaż Bezpośrednia, Platformy Internetowe i Bancassurance); Użytkownik Końcowy (Korporacje, Osoby Samozatrudnione, Organizacje Non-Profit, Małe i Średnie Przedsiębiorstwa oraz Jednostki Rządowe); i Region/Kraj

Rynek kapitału wysokiego ryzyka na Bliskim Wschodzie i w Afryce: Aktualna analiza i prognoza (2025-2033)

Podział na Typ (Inwestor Lokalny i Inwestor Międzynarodowy), na Branżę (Nieruchomości, Usługi Finansowe, Żywność i Napoje, Opieka Zdrowotna, Transport i Logistyka, IT, Edukacja i Inne), na Kraj (Arabia Saudyjska, ZEA, Egipt, Afryka Południowa, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)

Rynek Finansowania Alternatywnego: Aktualna Analiza i Prognoza (2025-2033)

Nacisk na rodzaj finansowania (pożyczki społecznościowe, crowdfunding, finansowanie faktur i inne); użytkownika końcowego (klienci indywidualni, małe i średnie przedsiębiorstwa {MŚP}, duże przedsiębiorstwa i inne); oraz region/kraj