- Strona główna

- O nas

- Branża

- Usługi

- Czytanie

- Kontakt

Rynek Prywatnych Ubezpieczeń Emerytalnych: Aktualna Analiza i Prognoza (2025-2033)

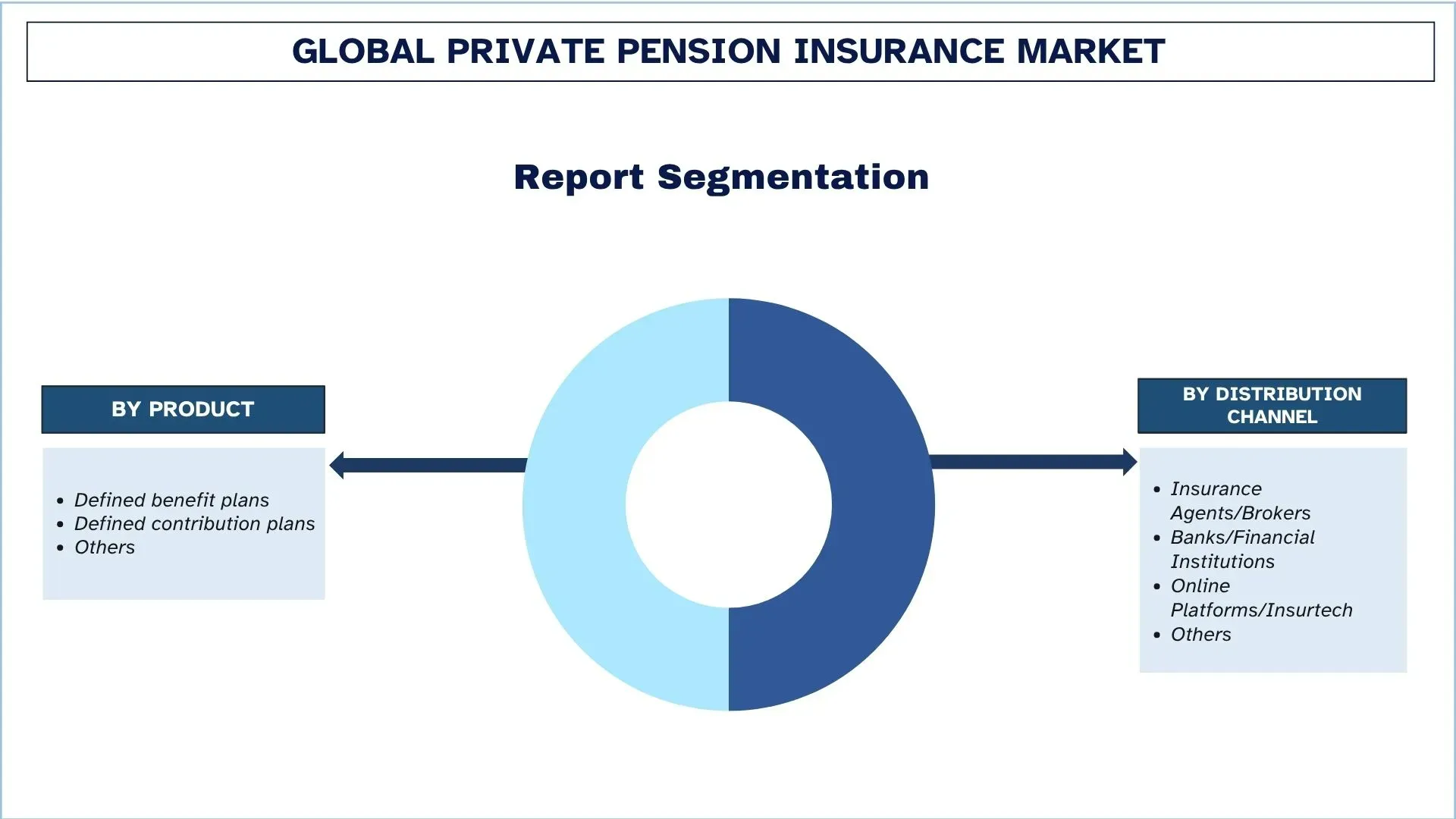

Nacisk na Produkt (Plany ze zdefiniowanym świadczeniem, Plany ze zdefiniowaną składką i Inne); Kanał Dystrybucji (Agenci/Brokerzy Ubezpieczeniowi, Banki/Instytucje Finansowe, Platformy Internetowe / Insurtech i Inne); oraz Region/Kraj

Globalny rynek prywatnych ubezpieczeń emerytalnych – wielkość i prognoza

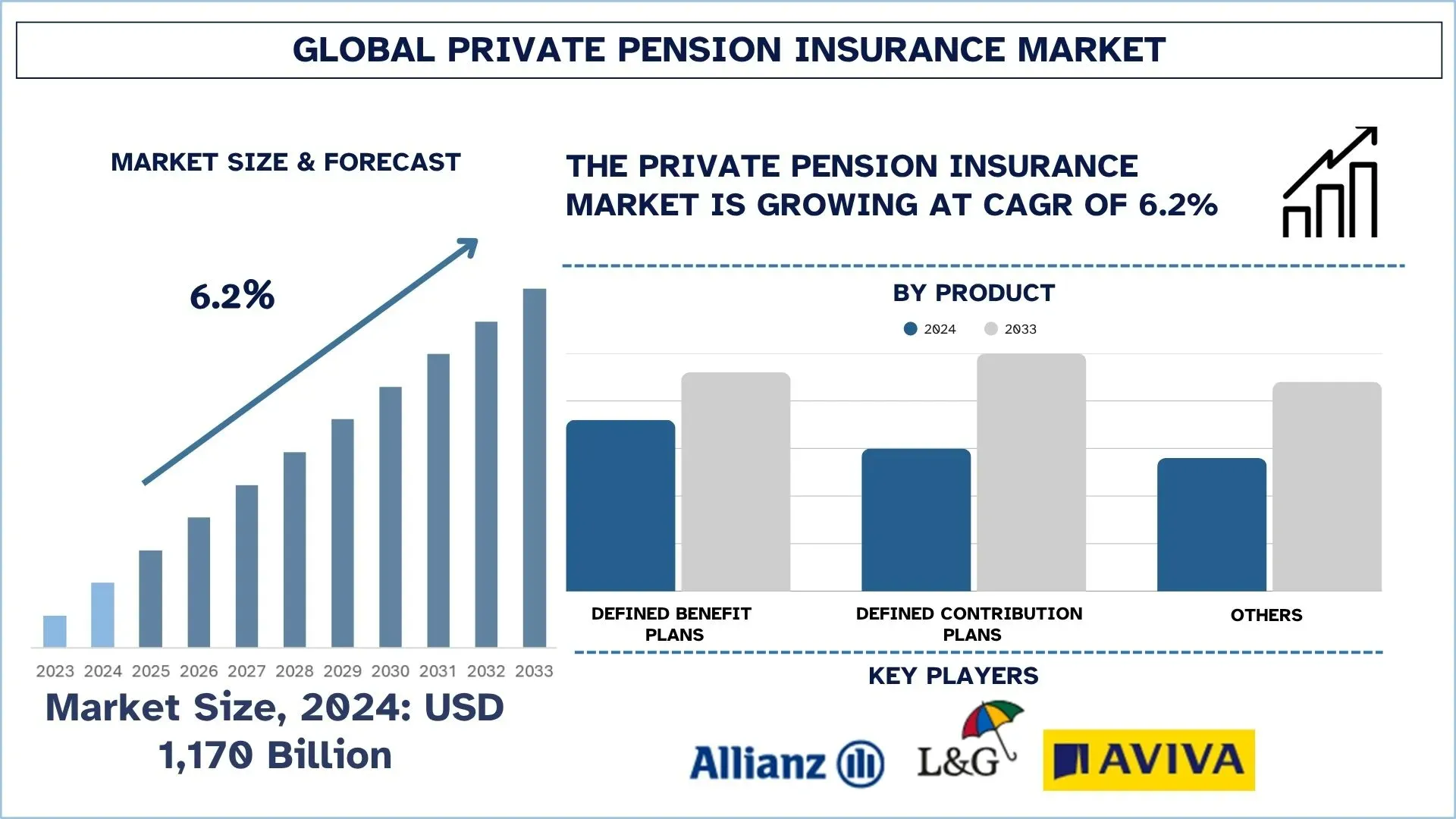

Wartość globalnego rynku prywatnych ubezpieczeń emerytalnych oszacowano na 1170 miliardów USD w 2024 r. i oczekuje się, że będzie on rósł w silnym tempie CAGR wynoszącym około 6,2% w okresie prognozy (2025–2033F), napędzanym przez rosnącą populację osób starszych, malejące świadczenia emerytalne z budżetu państwa oraz rosnącą świadomość planowania emerytalnego.

Analiza rynku prywatnych ubezpieczeń emerytalnych

Prywatne ubezpieczenie emerytalne odnosi się do planu oszczędności emerytalnych, w ramach którego ludzie otrzymują pewne środki na emeryturę na podstawie umowy z prywatnymi ubezpieczycielami lub instytucjami finansowymi. Prywatne ubezpieczenie emerytalne, które jest zwykle dostępne tylko dla sektora prywatnego i które jest zazwyczaj dobrowolne i finansowane z okresowych składek płaconych przez osoby ubezpieczone, różni się od publicznych systemów emerytalnych prowadzonych przez rządy. Rosnąca średnia długość życia, rosnąca świadomość na temat planowania emerytalnego oraz przejście z emerytur finansowanych przez państwo na samodzielnie finansowane opcje emerytalne pchają rynek prywatnych ubezpieczeń emerytalnych do wzrostu. Ponieważ konflikty w publicznych systemach emerytalnych stały się niezrównoważone, osoby fizyczne poszukują lepszych i bardziej niezawodnych dochodów emerytalnych od prywatnych ubezpieczycieli.

Globalne trendy na rynku prywatnych ubezpieczeń emerytalnych

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku prywatnych ubezpieczeń emerytalnych, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Automatyzacja i sztuczna inteligencja w zarządzaniu funduszami

Zarządzanie funduszami ulega poprawie w sektorze emerytur prywatnych dzięki automatyzacji i sztucznej inteligencji (AI). Korzystając ze sztucznej inteligencji, inwestorzy mogą szybciej i lepiej analizować swoje portfele, a także korzystać z osobistych planów inwestycyjnych przy użyciu analizy danych w czasie rzeczywistym. Dodatkowo, dzięki automatyzacji firmy mogą mieć pewność, że przetwarzanie składek, raporty zgodności i rejestracja nowych klientów są realizowane szybciej i mniej kosztownie. Pomagają one użytkownikom, udzielając im porad finansowych, które odpowiadają ich potrzebom. Ponieważ coraz więcej osób chce korzystać z usług ubezpieczeniowych online, sztuczna inteligencja i automatyzacja odgrywają obecnie istotną rolę we wzmacnianiu innowacyjności, skalowalności i wykorzystania danych w branży ubezpieczeniowej w sektorze emerytalnym.

Segmentacja branży prywatnych ubezpieczeń emerytalnych

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie raportu dotyczącego globalnego rynku prywatnych ubezpieczeń emerytalnych, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025–2033.

Segment zdefiniowanej składki dominuje na globalnym rynku prywatnych ubezpieczeń emerytalnych

Na podstawie kategorii produktów rynek jest podzielony na plany o zdefiniowanym świadczeniu, plany o zdefiniowanej składce i inne. Spośród nich plany o zdefiniowanej składce (DC) dominują na rynku prywatnych ubezpieczeń emerytalnych ze względu na ich powszechność w krajach rozwiniętych, takich jak Stany Zjednoczone, Australia i Kanada. Zaletą tych planów jest to, że są elastyczne, pracodawcy mogą nimi łatwiej zarządzać, a ryzyko inwestycyjne spoczywa na osobach fizycznych. Ponadto oczekuje się, że plany DC będą najszybciej rosły w przyszłości, szczególnie na rynkach wschodzących, ze względu na reformy regulacyjne, większą świadomość finansową i fakt, że platformy cyfrowe sprawiają, że osobiste oszczędności emerytalne są bardziej dostępne.

Segment agentów/brokerów ubezpieczeniowych dominuje na globalnym rynku prywatnych ubezpieczeń emerytalnych.

Na podstawie kanału dystrybucji rynek jest podzielony na agentów/brokerów ubezpieczeniowych, banki/instytucje finansowe, platformy internetowe/insurtech i inne. Wśród nich agenci ubezpieczeniowi i brokerzy są największymi graczami w branży prywatnych ubezpieczeń emerytalnych, ponieważ mają bliskie relacje z klientami, udzielają osobistych porad i są obecni we wszystkich rodzajach regionów. Ponieważ brokerzy są w stanie łatwiej budować zaufanie i wyjaśniać produkty emerytalne, doradcy finansowi są ulubionym wyborem dla wielu osób, głównie dla starszych grup wiekowych. Przewiduje się jednak, że usługi online i insurtech będą rosły najszybciej ze względu na takie czynniki, jak postęp cyfrowy, powszechne korzystanie z Internetu i większy popyt ze strony osób, które lubią korzystać z Internetu.

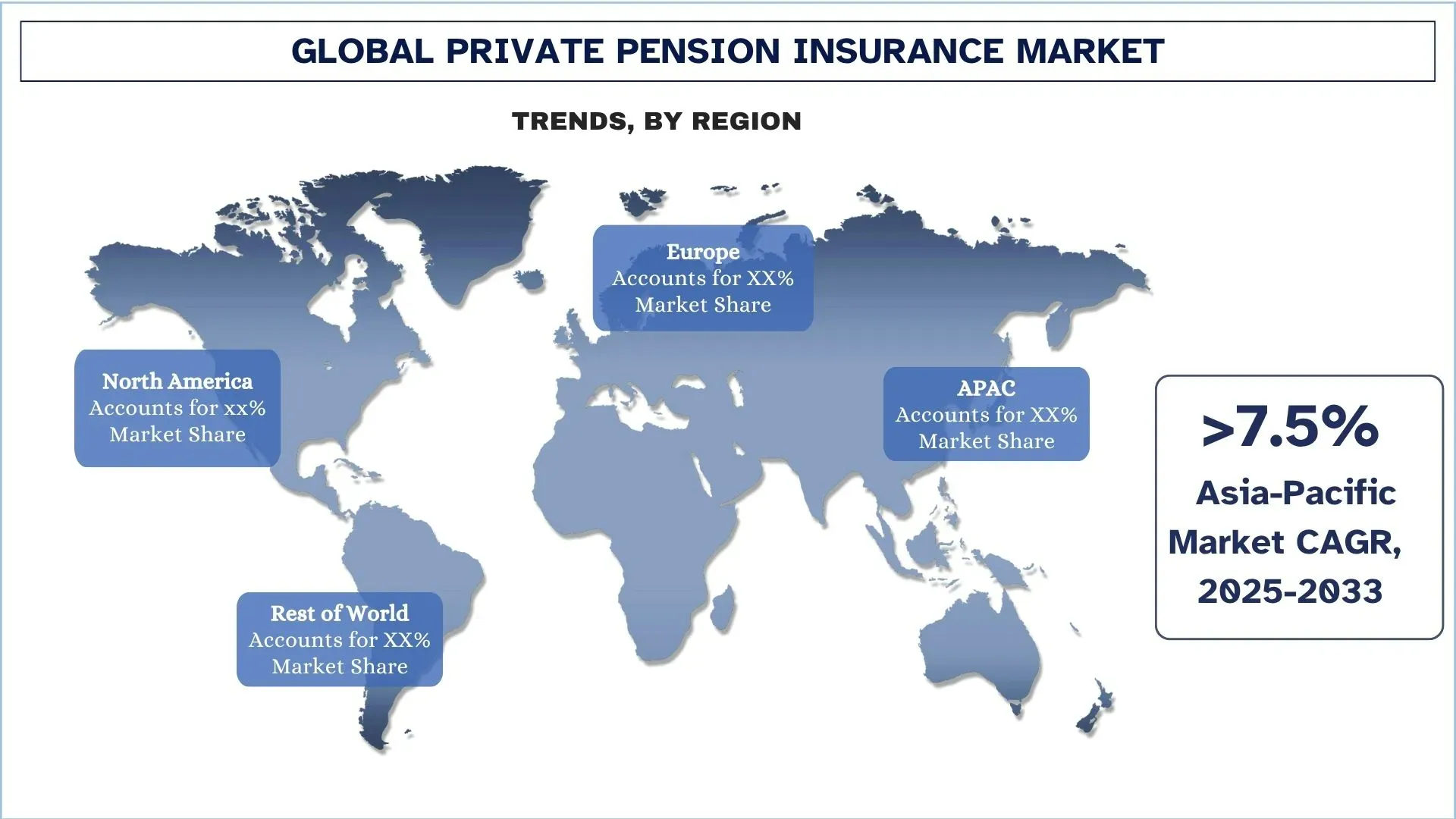

Region Azji i Pacyfiku dominuje na globalnym rynku prywatnych ubezpieczeń emerytalnych.

Szacuje się, że rynek prywatnych ubezpieczeń emerytalnych w regionie Azji i Pacyfiku będzie się szybko rozwijał ze względu na starzejącą się populację, więcej rodzin z klasy średniej i wzrost troski o przyszłość. W krajach takich jak Indie, Chiny i kraje Azji Południowo-Wschodniej ludzie stają się coraz bardziej świadomi faktu, że emerytura państwowa jest niewystarczająca i powinni planować własną emeryturę. Większa wiedza na temat finansów, zasoby cyfrowe w ubezpieczeniach i zmiany emerytalne wprowadzone przez władze pchają rynek do ekspansji. Z prywatnych produktów emerytalnych korzysta bardzo niewielu mieszkańców regionu, co oznacza, że branża ma wiele możliwości rozwoju w regionie Azji i Pacyfiku.

Chiny miały dominujący udział w rynku prywatnych ubezpieczeń emerytalnych w regionie Azji i Pacyfiku w 2024 r.

Na azjatycko-pacyficznym rynku prywatnych ubezpieczeń emerytalnych w 2024 r. Chiny nadal dominują na rynku, ponieważ są liderem w zakresie przypisu składki brutto z tytułu produktów życiowych i rentowych w regionie. Ich biznes prywatnych emerytur rozwija się w szybkim tempie, napędzany dużym popytem na produkty rentowe ukierunkowane na emerytury, a także wspierany solidnymi reformami regulacyjnymi. China Life i Ping An to jedni z kluczowych graczy, którzy wykorzystują swoje ogromne kanały dystrybucji i innowacje produktowe, co dodatkowo wzmacnia pozycję lidera Chin. Inne rynki, takie jak Japonia, Indie, Korea Południowa i Australia, również rosną; oczekuje się jednak, że Chiny nadal będą dominować na azjatycko-pacyficznym rynku prywatnych ubezpieczeń emerytalnych w prognozowanym okresie.

Konkurencyjne otoczenie branży prywatnych ubezpieczeń emerytalnych

Globalny rynek prywatnych ubezpieczeń emerytalnych jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsi gracze na rynku prywatnych ubezpieczeń emerytalnych

Niektóre z głównych podmiotów na rynku to Allianz, Legal & General Group plc, Aviva, Manulife, MetLife, Prudential Financial, Inc., Capita Pension Solutions Limited, TIAA, Pacific Life Insurance Company i Massachusetts Mutual Life Insurance Company.

Najnowsze wydarzenia na rynku prywatnych ubezpieczeń emerytalnych

W marcu 2025 r.– Viridium Group, wiodący europejski konsolidator ubezpieczeń na życie, został przejęty przez konsorcjum kierowane przez Allianz, wraz z BlackRock i japońską T&D Holdings, od Cinven w transakcji o wartości 3,5 miliarda euro. Viridium pozostanie jednak niezależną, samodzielną platformą pod obecnym kierownictwem, kontynuując zarządzanie zamkniętymi portfelami ubezpieczeń na życie dla swoich dotychczasowych 3,4 miliona ubezpieczonych.

W styczniu 2025 r.– Allianz Life Insurance Company of North America i Morgan Stanley nawiązały współpracę, aby udostępnić pięć produktów rentowych ponad 16 000 specjalistom finansowym Morgan Stanley. Udostępniono cztery zarejestrowane renty indeksowane i jedną stałą rentę indeksowaną, oferujące innowacje, takie jak Performance Lock i gwarantowany dochód dożywotni. Inicjatywa ta została wprowadzona, aby pomóc w zaspokojeniu rosnącego popytu konsumentów na rozwiązania w zakresie zarządzania ryzykiem emerytalnym.

Zakres raportu dotyczącego globalnego rynku prywatnych ubezpieczeń emerytalnych

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR na poziomie 6,2% |

Wielkość rynku w 2024 r. | 1170 USD miliardów |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Główny region wnoszący wkład | Oczekuje się, że Azja i Pacyfik będą dominować na rynku w okresie prognozy. |

Kluczowe kraje objęte raportem | Stany Zjednoczone, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Profilowane firmy | Allianz, Legal & General Group plc, Aviva, Manulife, MetLife, Prudential Financial, Inc., Capita Pension Solutions Limited, TIAA, Pacific Life Insurance Company i Massachusetts Mutual Life Insurance Company |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjne otoczenie; Profilowanie firmy |

Segmenty objęte raportem | Według produktu, kanału dystrybucji, regionu/kraju |

Powody zakupu raportu dotyczącego rynku prywatnych ubezpieczeń emerytalnych:

Badanie obejmuje analizę wielkości rynku i prognoz zweryfikowaną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport pokrótce przedstawia ogólne wyniki branży w skrócie.

Raport obejmuje dogłębną analizę wybitnych konkurentów z branży, koncentrując się przede wszystkim na kluczowych finansach przedsiębiorstw, portfelach typów, strategiach ekspansji i najnowszych wydarzeniach.

Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości panujących w branży.

Badanie kompleksowo obejmuje rynek w różnych segmentach.

Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowywania:

Globalny rynek prywatnych ubezpieczeń emerytalnych można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Oprócz tego UnivDatos rozumie, że możesz mieć własne potrzeby biznesowe, dlatego skontaktuj się z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia Badawcza dla Globalnej Analizy Rynku Prywatnych Ubezpieczeń Emerytalnych (2023-2033)

Przeprowadziliśmy analizę historycznego rynku, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnych prywatnych ubezpieczeń emerytalnych, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości prywatnych ubezpieczeń emerytalnych. Po zweryfikowaniu danych rynkowych za pomocą tych wywiadów, wykorzystaliśmy podejścia zarówno odgórne, jak i oddolne do prognozowania ogólnej wielkości rynku. Następnie zastosowaliśmy metody rozkładu rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branży.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku prywatnych ubezpieczeń emerytalnych. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym produkt, kanał dystrybucji i regiony w obrębie globalnego rynku prywatnych ubezpieczeń emerytalnych.

Główny Cel Badania Globalnego Rynku Prywatnych Ubezpieczeń Emerytalnych

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku prywatnych ubezpieczeń emerytalnych, dostarczając strategicznych informacji dla inwestorów. Podkreśla atrakcyjność rynku regionalnego, umożliwiając uczestnikom branży wykorzystanie niezbadanych rynków i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

- Analiza Wielkości Rynku: Ocena obecnej i prognozowanej wielkości rynku globalnych prywatnych ubezpieczeń emerytalnych i jego segmentów pod względem wartości (USD).

- Segmentacja Rynku Prywatnych Ubezpieczeń Emerytalnych: Segmenty w badaniu obejmują obszary produktu, kanału dystrybucji i regionu.

- Ramy Regulacyjne & Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i otoczenia konkurencyjnego branży prywatnych ubezpieczeń emerytalnych.

- Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata.

- Profile Firm & Strategie Rozwoju: Profile firm działających na rynku prywatnych ubezpieczeń emerytalnych oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

Pytanie 1: Jaka jest obecna wielkość globalnego rynku prywatnych ubezpieczeń emerytalnych i jego potencjał wzrostu?

Obecnie wartość globalnego rynku prywatnych ubezpieczeń emerytalnych szacuje się na około 1 170 miliardów USD i oczekuje się jego znacznego wzrostu w nadchodzących latach, napędzanego rosnącą średnią długością życia, zwiększającą się świadomością planowania emerytalnego i kurczącymi się publicznymi systemami emerytalnymi.

Pytanie 2: Który segment ma największy udział w globalnym rynku prywatnych ubezpieczeń emerytalnych według kategorii produktów?

Segment planów zdefiniowanej składki (DC) posiada największy udział w rynku globalnym prywatnych ubezpieczeń emerytalnych, ponieważ oferuje elastyczne opcje inwestycyjne oraz modele składkowe pracodawcy i pracownika.

P3: Jakie czynniki napędzają wzrost globalnego rynku prywatnych ubezpieczeń emerytalnych?

Kluczowe czynniki to starzejąca się populacja globalna, mniejsze poleganie na emeryturach państwowych, rosnąca świadomość finansowa oraz zwiększony popyt na rozwiązania zapewniające dochód na emeryturze wśród osób poszukujących długoterminowego bezpieczeństwa finansowego.

P4: Jakie są wschodzące technologie i trendy na globalnym rynku prywatnych ubezpieczeń emerytalnych?

Do wschodzących trendów zalicza się integracja narzędzi cyfrowych, robo-doradców i platform opartych na sztucznej inteligencji do spersonalizowanego planowania emerytalnego, a także rosnący nacisk na produkty emerytalne zgodne z ESG i hybrydowe rozwiązania rentowe.

Pytanie 5: Jakie są kluczowe wyzwania na globalnym rynku prywatnych ubezpieczeń emerytalnych?

Główne wyzwania to niski poziom wiedzy finansowej na rynkach wschodzących, złożoność regulacyjna i rozdrobnione ramy prawne, które tworzą bariery wejścia na rynek i utrudniają budowanie zaufania konsumentów.

P6: Który region dominuje na globalnym rynku prywatnych ubezpieczeń emerytalnych?

Ameryka Północna jest wiodącym regionem na globalnym rynku prywatnych ubezpieczeń emerytalnych, napędzanym przez dojrzały ekosystem finansowy, silne wsparcie regulacyjne i wysoką świadomość potrzeb w zakresie planowania emerytalnego.

P7: Jakie są kluczowe firmy na globalnym rynku prywatnych ubezpieczeń emerytalnych?

Do czołowych graczy w branży prywatnych ubezpieczeń emerytalnych należą:

• Allianz

• Legal & General Group plc

• Aviva

• Manulife

• MetLife

• Prudential Financial, Inc.

• Capita Pension Solutions Limited

• TIAA

• Pacific Life Insurance Company

• Massachusetts Mutual Life Insurance Company

Pytanie 8: Jakie są kluczowe możliwości inwestycyjne na globalnym rynku prywatnych ubezpieczeń emerytalnych?

Szanse inwestycyjne leżą w rynkach wschodzących, cyfrowych platformach emerytalnych, funduszach emerytalnych skoncentrowanych na ESG oraz rozszerzaniu oferty zdefiniowanych składek, gdzie rosnący popyt i reformy regulacyjne otwierają nowe możliwości wzrostu.

P9: Jak ramy regulacyjne wpływają na prywatnych ubezpieczycieli emerytalnych w różnych regionach?

Rozwój regulacyjny, taki jak polityka reform emerytalnych, standardy powiernicze i transgraniczne nakazy zgodności, zmienia sposób działania dostawców, z naciskiem na przejrzystość, adekwatność kapitałową i ochronę konsumentów.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek finansowania motoryzacji w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na Stan Pojazdu (Pojazd Nowy, Pojazd Używany); Typ Dostawcy (Finansowanie Własne OEM, Banki, Unie Kredytowe, Instytucje Finansowe Niebankowe (NBFIs), Inne); Typ Pojazdu (Pojazd Osobowy, Pojazd Komercyjny, Pojazd Dwukołowy); Typ Finansowania (Kredyt, Leasing, Zakup na Raty, Inne); i Kraj.

April 3, 2026

Rynek ubezpieczeń od odpowiedzialności cywilnej: Analiza bieżąca i prognoza (2025-2033)

Nacisk na Rodzaj Ubezpieczenia (Odpowiedzialność Cywilna, Odpowiedzialność Zawodowa, Odpowiedzialność Pracodawcy, Odpowiedzialność za Cyberprzestępczość i Inne); Kanał Dystrybucji (Brokerzy, Agenci, Sprzedaż Bezpośrednia, Platformy Internetowe i Bancassurance); Użytkownik Końcowy (Korporacje, Osoby Samozatrudnione, Organizacje Non-Profit, Małe i Średnie Przedsiębiorstwa oraz Jednostki Rządowe); i Region/Kraj

March 8, 2026

Podział na Typ (Inwestor Lokalny i Inwestor Międzynarodowy), na Branżę (Nieruchomości, Usługi Finansowe, Żywność i Napoje, Opieka Zdrowotna, Transport i Logistyka, IT, Edukacja i Inne), na Kraj (Arabia Saudyjska, ZEA, Egipt, Afryka Południowa, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)

February 6, 2026