Rynek energii słonecznej w Indiach: aktualna analiza i prognoza (2021-2027)

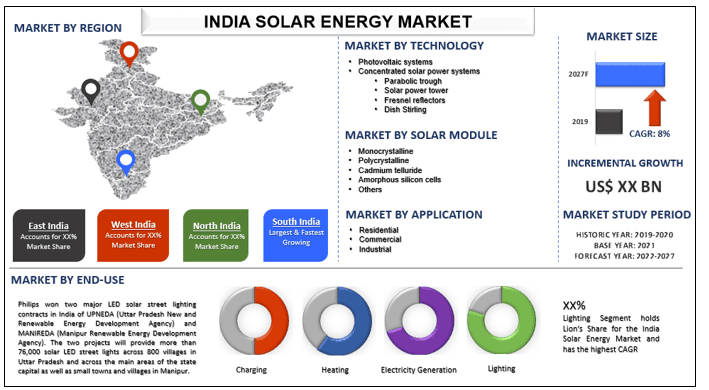

Nacisk na technologię (Systemy fotowoltaiczne, Skoncentrowane systemy energii słonecznej); Moduł słoneczny (Monokrystaliczne, Polikrystaliczne, Tellurek kadmu, Amorficzne ogniwa krzemowe, Inne); Zastosowanie (Mieszkalne, Komercyjne, Przemysłowe); Użytkowanie końcowe (Wytwarzanie energii elektrycznej, Oświetlenie, Ogrzewanie, Ładowanie); Region

Oczekuje się, że indyjski rynek energii słonecznej przekroczy znaczny CAGR na poziomie ~8% w okresie prognozowania (2021-2027). Indyjski scenariusz energii słonecznej odnotował widoczny wpływ w ciągu ostatnich kilku lat. Zdecentralizowane i rozproszone zastosowania energii słonecznej przyniosły korzyści milionom ludzi w indyjskich wioskach, zaspokajając ich potrzeby w zakresie oświetlenia, gotowania i innych potrzeb energetycznych w sposób przyjazny dla środowiska. Społeczne i ekonomiczne korzyści energii słonecznej obejmują zmniejszenie uciążliwości wśród wiejskich kobiet i dziewcząt, pierwotnie zaangażowanych w zbieranie drewna opałowego w czasochłonnym procesie i zmuszonych do gotowania w zadymionych kuchniach. Zmniejszyło to ryzyko zachorowania na choroby płuc i oczu, tworzenie miejsc pracy w wiosce, a ostatecznie poprawę standardu życia i stworzenie możliwości prowadzenia działalności gospodarczej na poziomie wioski. Zgodnie z oceną przeprowadzoną przez National Institute of Solar Energy, kraj ma potencjał słoneczny wynoszący około 748 GW, jeśli 3% powierzchni nieużytków można pokryć modułami fotowoltaicznymi. Energia słoneczna stała się centralnym najważniejszym projektem w National Action Plan on Climate Change z National Solar Mission jako jedną z kluczowych misji.

National Solar Mission (NSM) została uruchomiona 11 stycznia 2010 roku. NSM jest główną inicjatywą rządu Indii z aktywnym udziałem stanów w celu promowania ekologicznego zrównoważonego wzrostu, przy jednoczesnym rozwiązywaniu problemów związanych z bezpieczeństwem energetycznym Indii. Misja ma na celu zainstalowanie 100 GW elektrowni słonecznych podłączonych do sieci do 2022 roku. Pandemia Covid-19 znacznie zwiększyła podaż paneli słonecznych, co spowodowało opóźnienia w realizacji projektów solarnych. Główne czynniki napędzające wzrost rynku obejmują spadek kosztów modułów słonecznych i politykę rządową, takie jak spowolnienie 100% FDI w ramach automatycznej ścieżki generowania energii odnawialnej i projektów dystrybucyjnych, co ma zwiększyć udział globalnych graczy w indyjskim rynku. Ponadto, gwałtowny spadek cen technologii solarnych w ostatnich latach o ponad 52% w latach 2010-2020 odegrał dużą rolę w napędzaniu rynku fotowoltaicznego w kraju. Kluczową wadą rynku energii słonecznej jest dostępność tańszych alternatyw w Chinach, które produkują moduły o 8-10% tańsze niż Indie. Spowodowało to ogromną zależność od importu paneli słonecznych, co utrudniło produkcję krajową, co może wpłynąć na wzrost rynku.

Status rozwoju parków solarnych (MW), marzec 2019 r.

Adani Group, Emmvee Solar, Mahindra Susten Pvt. Ltd, Sterling and Wilson Pvt. Ltd, Tata Power Solar Systems Ltd, Vikram Solar Limited, ReNew Power Pvt. Ltd, NTPC Ltd, Azure Power Global Ltd to jedni z czołowych graczy działających na indyjskim rynku energii słonecznej. Gracze ci podjęli szereg fuzji i przejęć wraz z partnerstwami, aby ułatwić klientom dostęp do zaawansowanych technologicznie i innowacyjnych produktów/technologii.

Wnioski przedstawione w raporcie

"Wśród technologii, segment skoncentrowanych systemów energii słonecznej ma największy udział"

Na podstawie technologii, indyjski rynek energii słonecznej jest podzielony na systemy fotowoltaiczne i skoncentrowane systemy energii słonecznej. Skoncentrowane systemy energii słonecznej są dalej podzielone na rynny paraboliczne, wieże energii słonecznej, reflektory Fresnela i układy Dish Stirling. Wśród typów, segment skoncentrowanych systemów energii słonecznej zdominował rynek w 2020 roku. Elektrownie cieplne opalane węglem są dominującym źródłem wytwarzania energii w Indiach. Elektrownie cieplne opalane węglem zużywają 5-7 m3 wody na MWh wytworzonej energii elektrycznej, podczas gdy skoncentrowane systemy energii słonecznej zużywają tylko 2-3 m3 wody na MWh wytworzonej energii elektrycznej do chłodzenia i mycia powierzchni luster.

"Wśród modułów słonecznych, segment polikrystaliczny ma największy udział"

Na podstawie modułów słonecznych, indyjski rynek energii słonecznej jest podzielony na monokrystaliczne, polikrystaliczne, tellurku kadmu, amorficzne ogniwa krzemowe i inne. Polikrystaliczne panele słoneczne są najczęściej używane w Indiach ze względu na ich niższy koszt w porównaniu z monokrystalicznymi panelami słonecznymi. Jednak panele monokrystaliczne są bardziej wydajne pod względem mocy niż panele polikrystaliczne ze względu na ich różnicę strukturalną.

"Wśród zastosowań, segment mieszkaniowy ma największy udział"

Na podstawie zastosowań, indyjski rynek energii słonecznej jest podzielony na segment mieszkaniowy, komercyjny i przemysłowy. Wśród zastosowań, segment mieszkaniowy zdominował rynek w 2020 roku. Paliwa kopalne i rachunki za energię elektryczną stają się drogie ze względu na ograniczone zasoby; w ten sposób ludzie przestawiają się na panele słoneczne ze względu na ekologiczne i opłacalne źródła. Panele słoneczne i urządzenia słoneczne są alternatywą dla konwencjonalnego źródła energii, a popyt na panele słoneczne stale rośnie.

"Wśród zastosowań końcowych, segment oświetleniowy ma największy udział"

Na podstawie zastosowań końcowych, indyjski rynek energii słonecznej jest podzielony na wytwarzanie energii elektrycznej, oświetlenie, ogrzewanie i ładowanie. Wśród zastosowań końcowych, oczekuje się, że segment oświetleniowy odnotuje znaczący wzrost w okresie prognozowania. Blisko 300 milionów ludzi w Indiach nie ma dostępu do energii elektrycznej i polega na ogniu drzewnym lub naftie do celów oświetleniowych. Inicjatywa Prakash Path, rozpoczęta wspólnie przez rząd i sektor prywatny, pracuje nad wprowadzeniem oświetlenia słonecznego na obszarach wiejskich Indii.

"Południowe Indie reprezentują jeden z największych rynków indyjskiej energii słonecznej"

Dla lepszego zrozumienia dynamiki rynku indyjskiego rynku energii słonecznej przeprowadzono szczegółową analizę dla różnych regionów w Indiach, w tym dla Indii Wschodnich, Indii Zachodnich, Indii Północnych i Indii Południowych. Indie Południowe zdominowały rynek ze względu na rosnący popyt na energię w regionie.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowanie, zatwierdzone przez uwierzytelnionych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę czołowych podmiotów branżowych z głównym naciskiem na kluczowe dane finansowe przedsiębiorstw, portfolio produktów, strategie ekspansji i najnowsze wydarzenia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza regionalna branży

Opcje dostosowywania:

Indyjski rynek energii słonecznej można dalej dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym, UMI rozumie, że możesz mieć własne potrzeby biznesowe, więc skontaktuj się z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku indyjskiego rynku energii słonecznej były trzema głównymi krokami podjętymi w celu stworzenia i analizy adopcji energii słonecznej w głównych regionach Indii. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych dotyczących rynku i oszacowania obecnej wielkości rynku. Po drugie, w celu zweryfikowania tych spostrzeżeń wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości indyjskiego rynku energii słonecznej. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowaliśmy podejście odgórne/oddolne do prognozowania całkowitej wielkości rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, do których należy branża. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badania wtórne w celu uzyskania historycznej wielkości rynku energii słonecznej w Indiach za pośrednictwem wewnętrznych źródeł firmy, takich jak raport roczny i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp. oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku energii słonecznej w Indiach przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych informacji o rynku i udziałach dla różnych segmentów i podsegmentów dla głównych regionów. Główne segmenty uwzględnione w raporcie to Proces, Zastosowanie, Usługa i Technologia. Przeprowadzono dalsze analizy na poziomie regionalnym w celu oceny ogólnej adopcji energii słonecznej w Indiach.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku energii słonecznej w Indiach. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak rosnąca urbanizacja na obszarach wiejskich i świadomość na temat energii odnawialnej. Przeprowadzono dogłębną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek w indyjskim sektorze energii słonecznej.

Szacunek i prognoza obecnej wielkości rynku

Określenie obecnej wielkości rynku: W oparciu o użyteczne informacje z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na indyjskim rynku energii słonecznej i udziałów w rynku segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do oszacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście odgórne/oddolne, aby dojść do prognozy rynkowej na temat 2027 r. dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem wartości (USD) i stopień adopcji energii słonecznej w Indiach na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i podziały segmentów i podsegmentów rynku

- Kluczowi gracze na indyjskim rynku energii słonecznej pod względem oferowanych produktów. Również strategie wzrostu przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

Walidacja wielkości rynku i udziału w rynku

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VP, Dyrektor ds. sprzedaży, Dyrektor ds. marketingu, Dyrektor ds. operacyjnych i Dyrektor regionalny, Dyrektor krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z wynikami wtórnymi, przekształcając w ten sposób informacje w użyteczne spostrzeżenia.

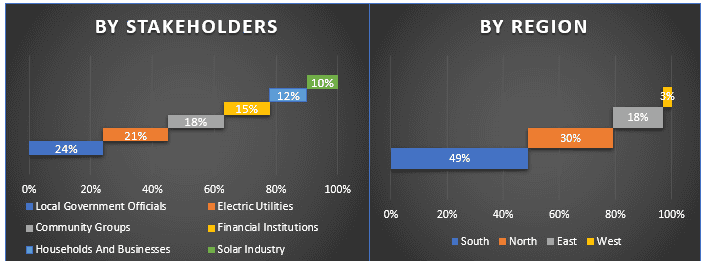

Podział uczestników pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby ukończyć ogólne szacowanie rynku i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu indyjskiego rynku energii słonecznej. Dane podzielono na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach typu i ich typu indyjskiego rynku energii słonecznej.

Główny cel badania indyjskiego rynku energii słonecznej

W badaniu wskazano obecne i przyszłe trendy na indyjskim rynku energii słonecznej. Inwestorzy mogą uzyskać strategiczne informacje, na których mogą opierać swoje decyzje dotyczące inwestycji, na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określały ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikowi przemysłowemu platformę do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pierwszego gracza. Inne ilościowe cele badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku energii słonecznej w Indiach pod względem wartości (USD). Analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary typu i ich podtypy

- Definicja i analiza ram regulacyjnych dla indyjskiego przemysłu energii słonecznej

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analiza obecnej i prognozowanej wielkości rynku indyjskiego rynku energii słonecznej dla głównego regionu Indii

- Główne regiony badane w raporcie to Indie Wschodnie, Indie Zachodnie, Indie Północne i Indie Południowe.

- Profile firm na indyjskim rynku energii słonecznej i strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku

Dogłębna analiza regionalna branży

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Indyjski rynek HVAC w zakresie dekarbonizacji: Aktualna analiza i prognoza (2026-2034)

Nacisk na typ produktu (Urządzenia grzewcze, Urządzenia wentylacyjne, Urządzenia klimatyzacyjne, Inne); typ dekarbonizacji (bezpośrednia, pośrednia); pojemność (do 5 ton, 5-20 ton, powyżej 20 ton); użytkownik końcowy (budynki komercyjne, budynki mieszkalne, zakłady przemysłowe, obiekty opieki zdrowotnej, centra danych, inne); oraz region/stany

Rynek filtracji ropy i gazu w sektorze Midstream: Aktualna analiza i prognoza (2026-2034)

Nacisk na technologię filtracji (Filtry koalescencyjne, Filtry patronowe, Filtry mechaniczne, Filtry workowe, Filtry cząstek stałych, Filtry z węglem aktywnym, Filtry siatkowe i inne); według zastosowania (Zakłady przetwórstwa gazu, Stacje sprężarek, Magazynowanie i dystrybucja, Transport rurociągami, Przetwórstwo LNG i inne); według etapu filtracji (Filtracja oleju i Filtracja gazu), według użytkownika końcowego (Rafinerie i przemysł petrochemiczny) oraz Region/Kraj

Rynek szpitalnych systemów rezerwowych zasilanych wodorem: aktualna analiza i prognoza (2026-2034)

Nacisk na typ systemu (przenośny, stacjonarny, hybrydowy); moc (poniżej 100 kW, 100–500 kW i powyżej 500 kW); użytkownik końcowy (szpitale publiczne, szpitale prywatne, szpitale specjalistyczne i placówki opieki doraźnej); oraz region/kraj

Rynek LiDAR wiatrowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na Typ Produktu (Wiatrowy LiDAR Profilujący Pionowo, Naziemny Wiatrowy LiDAR, Wiatrowy LiDAR Montowany na Gondoli, Powietrzny Wiatrowy LiDAR i Inne); Komponent (Czujnik, Nawigator, Laser i Inne); Lokalizacja (Na Lądzie i Na Morzu); Zastosowanie (Energetyka Wiatrowa, Meteorologia i Środowisko oraz Lotnictwo); oraz Region/Kraj