Rynek ogniw fotowoltaicznych w Iranie: Aktualna analiza i prognoza (2023-2030)

Nacisk na rozmieszczenie (na dachu i na gruncie); Moc (Moc na dachu (poniżej 10 kWp, 10-20 kWp, 20-30 kWp, 30-100 kWp, 100-500 kWp i powyżej 500 kWp) oraz Moc na gruncie (poniżej 750 kWp i powyżej 750 kWp)); Technologia (cienkowarstwowa, polikrystaliczny krzem i monokrystaliczny krzem); Użytkownik końcowy (mieszkalny, komercyjny i przemysłowy oraz na skalę przemysłową).

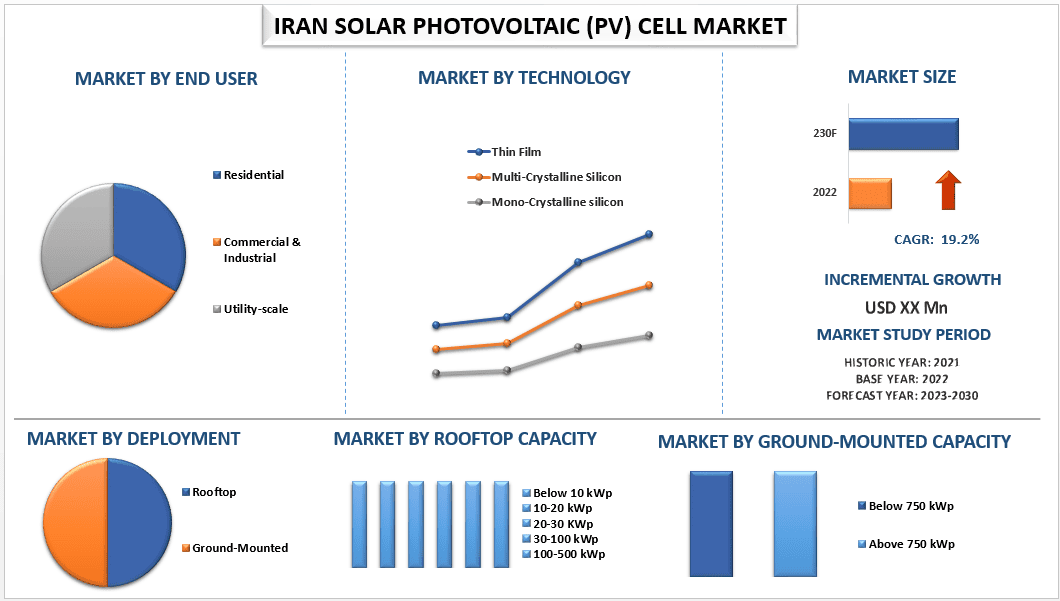

Oczekuje się, że rynek irańskich ogniw fotowoltaicznych (PV) będzie rósł w silnym tempie CAGR wynoszącym 19,2% w okresie prognozowania. Wynika to głównie z rządowych programów i zachęt promujących czystszą energię odnawialną w celu spełnienia polityki zmian klimatycznych. Ponadto potrzeba osiągnięcia celów zerowej emisji netto na całym świecie w różnych krajach oraz rosnąca świadomość konsumentów na temat energii przyjaznej środowisku działają jako katalizator wzrostu irańskich ogniw fotowoltaicznych (PV) w prognozowanym okresie. Programy takie jak planowanie przez rząd Iranu budowy 110 000 elektrowni słonecznych o mocy pięciu kilowatów (KW) dla rodzin o niskich dochodach w nadchodzących latach wzbudziły zainteresowanie inwestorów w energię słoneczną PV w regionie.

Ponadto kluczowi gracze na rynku wprowadzają również nowe produkty i technologie w celu zwiększenia wydajności produktów ogniw fotowoltaicznych (PV) i wytwarzania bardziej przyjaznych dla środowiska produktów nieopartych na krzemie w prognozowanym okresie. Iran staje się jedną z najważniejszych lokalizacji dla energii słonecznej PV. Projekty takie jak instalacja fotowoltaiczna o mocy 1,5 megawata (MW), która została ukończona przez Shahrekord Cement Industries Company, irańskiego producenta cementu, pokazują, że rynek irański rośnie. Duża elektrownia PV zdolna do produkcji 10 MW została niedawno ukończona przez Gostaresh Energy w prowincji Jazd w środkowym Iranie, a projekt o podobnej wielkości prowadzony przez Carlo Marescę, włoską firmę, został zainstalowany na wyspie Qeschm. Do tych projektów wybrano inwertery o zakresie roboczym od -40 do +60. Ponadto szef Irańskiej Organizacji Energii Odnawialnej i Efektywności Energetycznej, SATBA, oświadczył, że jego organizacja zamierza utworzyć co najmniej park słoneczny w każdej prowincji we współpracy z Irańską Organizacją Małych Przemysłów i Parków Przemysłowych lub ISIPO.

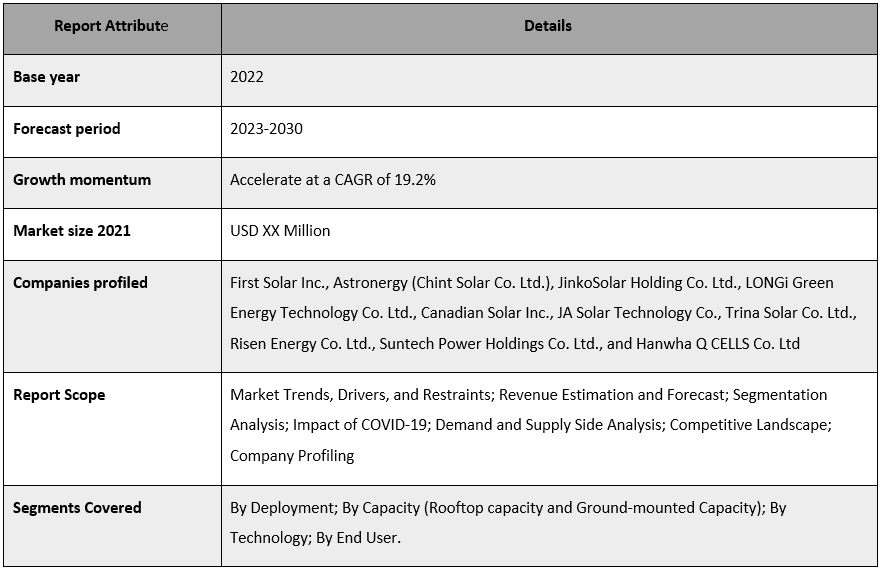

Do głównych graczy działających na rynku należą First Solar Inc., Astronergy (Chint Solar Co. Ltd.), JinkoSolar Holding Co. Ltd., LONGi Green Energy Technology Co. Ltd., Canadian Solar Inc., JA Solar Technology Co., Trina Solar Co. Ltd., Risen Energy Co. Ltd., Suntech Power Holdings Co. Ltd. i Hanwha Q CELLS Co. Ltd.

Gracze ci przeprowadzili kilka fuzji i przejęć wraz z partnerstwami, aby ułatwić klientom korzystanie z zaawansowanych technologicznie i innowacyjnych produktów/technologii.

Informacje przedstawione w raporcie

„Wśród zastosowań segment dachowy miał dominujący udział w rynku w 2021 r.”

Na podstawie zastosowania rynek irańskich ogniw fotowoltaicznych (PV) dzieli się na segment dachowy i gruntowy. Segment dachowy uzyskał większościowy udział w rynku energii słonecznej PV i oczekuje się, że odnotuje znaczny wzrost w okresie prognozowania. System dachowy PV oznacza system PV, który ma panele słoneczne wytwarzające energię elektryczną zamontowane na dachu budynku lub konstrukcji. Większość dachowych systemów PV jest zwykle mieszkalna i znacznie mniejsza w porównaniu z systemami gruntowymi na skalę przemysłową. Większość mieszkalnych dachowych systemów PV mieści się w zakresie od 5 do 20 kW, podczas gdy komercyjne systemy dachowe mogą wahać się od 100 kW do 1 MW. Wiele dużych dachów zbudowało systemy PV na skalę przemysłową w zakresie 10 MW.

„Wśród mocy segment poniżej 10 kWp w mocy dachowej i poniżej 750 kWp w mocy gruntowej miał większościowy udział w rynku w 2021 r.”

Na podstawie mocy rynek irańskich ogniw fotowoltaicznych (PV) dzieli się na segmenty mocy dachowej i mocy gruntowej. Segment mocy dachowej jest dalej podzielony na poniżej 10 kWp, 10-20 kWp, 20-30 KWp, 30-100 kWp, 100-500 kWp i powyżej 500 kWp. Segment mocy gruntowej jest dalej podzielony na poniżej 750 kWp i powyżej 750 kWp. Segment mocy dachowej rośnie dzięki dotacjom rządowym i dużemu popytowi konsumentów na energię słoneczną PV, podczas gdy segment gruntowy jest napędzany polityką rządu i nadchodzącymi projektami wytwarzania energii słonecznej na dużą skalę.

„Wśród technologii segment krzemu monokrystalicznego miał dominujący udział w rynku w 2021 r.”

Na podstawie technologii rynek irańskich ogniw fotowoltaicznych (PV) dzieli się na segmenty cienkowarstwowe, krzemu multikrystalicznego i krzemu monokrystalicznego. Segment krzemu monokrystalicznego uzyskał większościowy udział w rynku energii słonecznej PV i oczekuje się, że odnotuje znaczny wzrost w okresie prognozowania. Przejście na bardziej wydajną monokrystaliczną energię słoneczną PV przyspieszyło w 2021 r., a technologia ta przejęła prawie całą krystaliczną produkcję PV.

„Wśród użytkowników końcowych segment na skalę przemysłową miał dominujący udział w rynku w 2021 r.”

Na podstawie użytkownika końcowego rynek irańskich ogniw fotowoltaicznych (PV) dzieli się na segmenty mieszkaniowe, komercyjne i przemysłowe oraz na skalę przemysłową. Segment na skalę przemysłową uzyskał większościowy udział w rynku energii słonecznej PV i oczekuje się, że wykaże znaczny wzrost w okresie prognozowania. PV na skalę przemysłową pozostaje najbardziej konkurencyjnym źródłem generacji PV; jednak budowanie instalacji na dużą skalę staje się coraz trudniejsze w wielu regionach świata ze względu na brak odpowiednich lokalizacji. Ponadto energia słoneczna PV jest głównym wyborem dla sektora prywatnego, jeśli chce inwestować w energię odnawialną. Firmy inwestujące w rozproszone (w tym dachowe) instalacje słoneczne PV w swoich budynkach komercyjnych i lokalach odpowiadają za około 30% całkowitej zainstalowanej mocy PV, ponadto firmy zawierają korporacyjne umowy zakupu energii z operatorami elektrowni słonecznych PV, co napędza rynek energii słonecznej PV w okresie prognozowania.

Raport dotyczący irańskiego rynku ogniw fotowoltaicznych (PV) – zakres

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowanie, potwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

- Raport przedstawia szybki przegląd ogólnej kondycji branży na pierwszy rzut oka.

- Raport obejmuje dogłębną analizę wybitnych firm z branży, z głównym naciskiem na kluczowe dane finansowe, portfolio produktów, strategie ekspansji i najnowsze osiągnięcia.

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

- Badanie kompleksowo obejmuje rynek w różnych segmentach.

- Dogłębna analiza branży na poziomie prowincji.

Opcje dostosowywania:

Rynek irańskich ogniw fotowoltaicznych (PV) można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego nie wahaj się z nami skontaktować, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań dla analizy rynku ogniw fotowoltaicznych (PV) w Iranie (2022-2030)

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku ogniw fotowoltaicznych (PV) w Iranie to trzy główne kroki podjęte w celu stworzenia i analizy adopcji ogniw fotowoltaicznych (PV) w Iranie w głównych prowincjach. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych o rynku i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości rynku ogniw fotowoltaicznych (PV) w Iranie. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowaliśmy podejście odgórne/oddolne do prognozowania całkowitej wielkości rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów branży, której to dotyczy. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania danych historycznych o wielkości rynku ogniw fotowoltaicznych (PV) w Iranie za pośrednictwem wewnętrznych źródeł firmy, takich jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu danych historycznych o wielkości rynku ogniw fotowoltaicznych (PV) w Iranie przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych informacji o rynku i udziałów dla różnych segmentów i podsegmentów dla głównych prowincji. Główne segmenty uwzględnione w raporcie to Wdrożenie, Moc, Technologia i Użytkownik Końcowy.

Krok 3: Analiza czynnikowa:

Po zdobyciu historycznych danych o wielkości rynku różnych segmentów i podsegmentów, przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku ogniw fotowoltaicznych (PV) w Iranie. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak Wdrożenie, Moc, Technologia i Użytkownik Końcowy rynku ogniw fotowoltaicznych (PV) w Iranie. Przeprowadzono dogłębną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek w sektorze ogniw fotowoltaicznych (PV) w Iranie w całym regionie.

Szacunek obecnej wielkości rynku i prognoza

Określanie bieżącej wielkości rynku: Na podstawie praktycznych spostrzeżeń z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku ogniw fotowoltaicznych (PV) w Iranie i udziałów rynkowych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do oszacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście odgórne/oddolne, aby dojść do prognozy rynkowej na rok 2030 dla różnych segmentów i podsegmentów na głównych rynkach. Metodologia badań przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży, pod względem przychodów (USD) i wskaźnik adopcji rynku ogniw fotowoltaicznych (PV) w Iranie na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów rynku i podsegmentów

- Kluczowi gracze na rynku ogniw fotowoltaicznych (PV) w Iranie pod względem oferowanej technologii. Ponadto strategie rozwoju przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

Walidacja wielkości i udziału w rynku

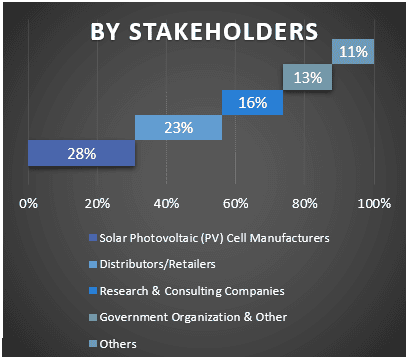

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VP, Szef ds. sprzedaży, Szef ds. marketingu, Szef ds. operacyjnych, Szef regionu, Szef kraju itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z wynikami badań wtórnych, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych w celu ukończenia ogólnego oszacowania rynku i uzyskania precyzyjnych danych statystycznych dla każdego segmentu i podsegmentu rynku ogniw fotowoltaicznych (PV) w Iranie. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach Wdrożenia, Mocy, Technologii i Użytkownika Końcowego na rynku ogniw fotowoltaicznych (PV) w Iranie.

Główny cel badania rynku ogniw fotowoltaicznych (PV) w Iranie

W badaniu wskazano obecne i przyszłe trendy rynkowe rynku ogniw fotowoltaicznych (PV) w Iranie. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą oprzeć swoją decyzję o inwestycjach na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikom przemysłowym platformę do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pierwszego gracza. Inne cele ilościowe badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku ogniw fotowoltaicznych (PV) w Iranie pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary Wdrożenia, Mocy, Technologii i Użytkownika Końcowego.

- Definiowanie i analiza ram regulacyjnych dla branży ogniw fotowoltaicznych (PV) w Iranie

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analiza obecnej i prognozowanej wielkości rynku ogniw fotowoltaicznych (PV) w Iranie dla głównych regionów

- Profile firm działających na rynku ogniw fotowoltaicznych (PV) w Iranie oraz strategie rozwoju przyjęte przez uczestników rynku, aby utrzymać się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie prowincji

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Indyjski rynek HVAC w zakresie dekarbonizacji: Aktualna analiza i prognoza (2026-2034)

Nacisk na typ produktu (Urządzenia grzewcze, Urządzenia wentylacyjne, Urządzenia klimatyzacyjne, Inne); typ dekarbonizacji (bezpośrednia, pośrednia); pojemność (do 5 ton, 5-20 ton, powyżej 20 ton); użytkownik końcowy (budynki komercyjne, budynki mieszkalne, zakłady przemysłowe, obiekty opieki zdrowotnej, centra danych, inne); oraz region/stany

Rynek filtracji ropy i gazu w sektorze Midstream: Aktualna analiza i prognoza (2026-2034)

Nacisk na technologię filtracji (Filtry koalescencyjne, Filtry patronowe, Filtry mechaniczne, Filtry workowe, Filtry cząstek stałych, Filtry z węglem aktywnym, Filtry siatkowe i inne); według zastosowania (Zakłady przetwórstwa gazu, Stacje sprężarek, Magazynowanie i dystrybucja, Transport rurociągami, Przetwórstwo LNG i inne); według etapu filtracji (Filtracja oleju i Filtracja gazu), według użytkownika końcowego (Rafinerie i przemysł petrochemiczny) oraz Region/Kraj

Rynek szpitalnych systemów rezerwowych zasilanych wodorem: aktualna analiza i prognoza (2026-2034)

Nacisk na typ systemu (przenośny, stacjonarny, hybrydowy); moc (poniżej 100 kW, 100–500 kW i powyżej 500 kW); użytkownik końcowy (szpitale publiczne, szpitale prywatne, szpitale specjalistyczne i placówki opieki doraźnej); oraz region/kraj

Rynek LiDAR wiatrowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na Typ Produktu (Wiatrowy LiDAR Profilujący Pionowo, Naziemny Wiatrowy LiDAR, Wiatrowy LiDAR Montowany na Gondoli, Powietrzny Wiatrowy LiDAR i Inne); Komponent (Czujnik, Nawigator, Laser i Inne); Lokalizacja (Na Lądzie i Na Morzu); Zastosowanie (Energetyka Wiatrowa, Meteorologia i Środowisko oraz Lotnictwo); oraz Region/Kraj