Rynek szpitali w KSA: aktualna analiza i prognoza (2025-2033)

Nacisk na własność szpitala (szpitale publiczne (Ministerstwo Zdrowia), szpitale prywatne, szpitale quasi-rządowe); Liczba łóżek (do 100 łóżek, 100–500 łóżek, ponad 500 łóżek); Typ szpitala (szpitale ogólne, szpitale specjalistyczne, szpitale wielospecjalistyczne); Rodzaj usługi (usługi dla pacjentów hospitalizowanych, usługi dla pacjentów ambulatoryjnych)

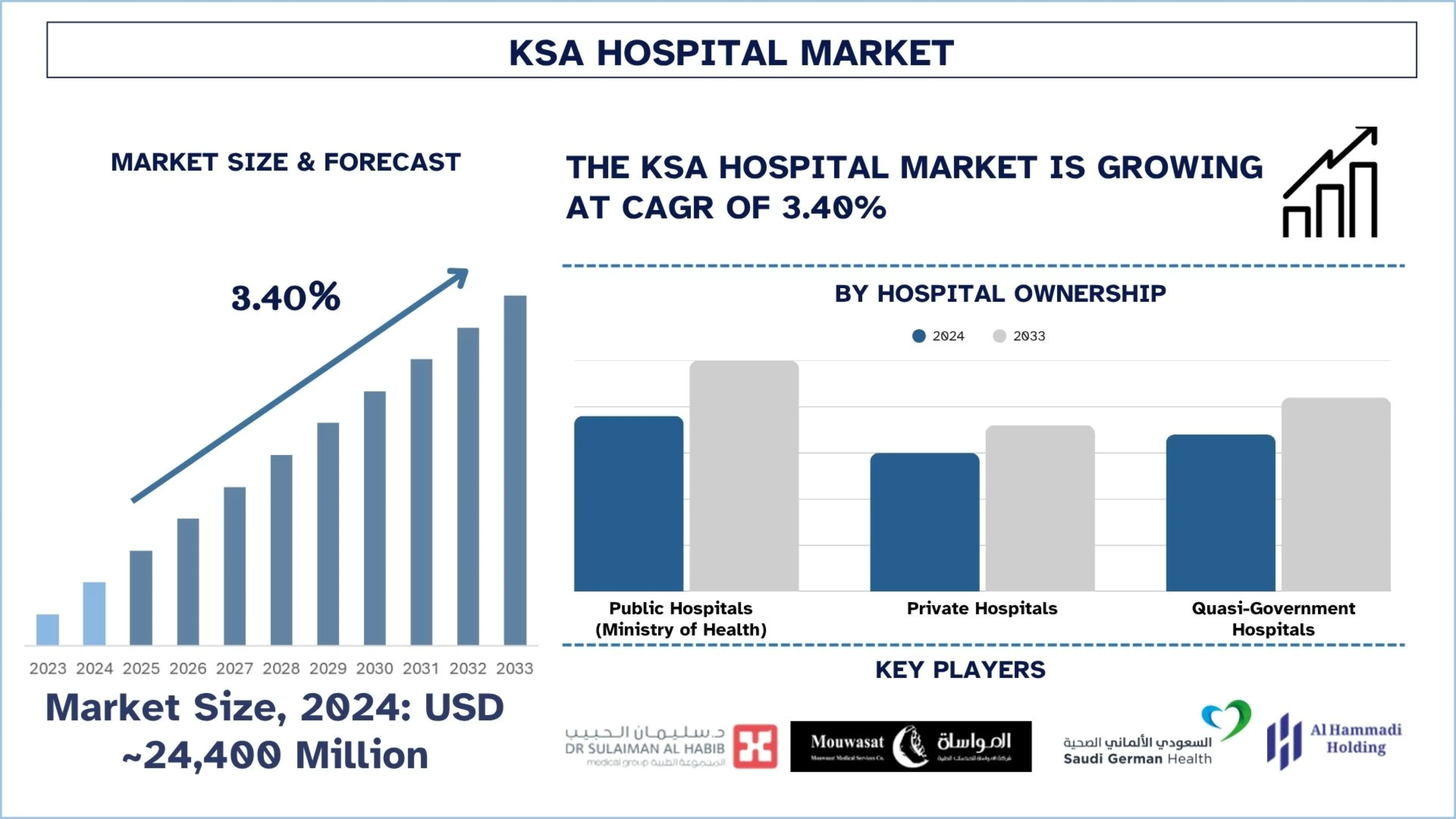

Wielkość i prognoza rynku szpitali w KSA

Wartość rynku szpitali w KSA w 2024 r. wyniosła ~24 400 mln USD i oczekuje się, że wzrośnie do silnego CAGR na poziomie około 3,40% w okresie prognozy (2025-2033F), ze względu na rosnący popyt na usługi szpitalne w rozwijających się miastach, takich jak Rijad i Dżudda.

Analiza rynku szpitali w KSA

Szpital definiuje się jako instytucję opieki zdrowotnej świadczącą usługi medyczne i pielęgniarskie przez wykwalifikowany personel, posiadający licencję na udzielanie leczenia medycznego lub chirurgicznego osobom chorym lub rannym. Zazwyczaj jest to ważny punkt diagnostyki, leczenia, opieki doraźnej i rehabilitacji, który jest obsadzony personelem medycznym i często wspierany przez laboratoria diagnostyczne i centra obrazowania oraz sale operacyjne i oddziały intensywnej terapii. Rosnący popyt ze strony rosnącej populacji, zwiększone zaangażowanie sektora prywatnego i zwiększona częstość występowania chorób przewlekłych są czynnikami napędzającymi wzrost, podobnie jak finansowanie rządowe zgodnie z Wizją 2030.

Szpitale w Arabii Saudyjskiej coraz częściej przechodzą transformację cyfrową, wykorzystując diagnostykę opartą na sztucznej inteligencji, elektroniczną dokumentację medyczną (EMR), telemedycynę i zautomatyzowane systemy apteczne. Ponadto wiodący dostawcy opieki zdrowotnej wykorzystują inteligentną infrastrukturę, specjalistyczne oddziały i partnerstwa w ramach Wizji 2030. Dodatkowo, decentralizacja opieki i świadczenia usług odbywa się poprzez partnerstwa publiczno-prywatne (PPP) i regionalne modele klastrów zdrowotnych przez rząd.

14 maja 2025 r. King Faisal Specialist Hospital & Research Centre (KFSHRC) podpisał pięć kluczowych umów międzynarodowych podczas Saudi-US Investment Forum 2025, podkreślając swoje zaangażowanie w rozwój innowacji medycznych i wzmacnianie strategicznych globalnych współpracy. Umowy zostały sformalizowane podczas posiedzenia okrągłego stołu wysokiego szczebla zatytułowanego „Opieka zdrowotna następnej generacji: współpraca saudyjsko-amerykańska w biotechnologii i zdrowiu cyfrowym”, które odbyło się w Międzynarodowym Centrum Konferencyjnym Króla Abdulaziza w Rijadzie.

Trendy na rynku szpitali w KSA

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty rynku szpitali w KSA, jak ustalił nasz zespół ekspertów ds. badań.

Integracja inteligentnych technologii szpitalnych

Arabia Saudyjska przekształca swój system opieki zdrowotnej poprzez wdrażanie inteligentnych technologii szpitalnych. Ponadto szpitale integrują urządzenia IoT i narzędzia diagnostyczne oparte na sztucznej inteligencji, aby poprawić efektywność operacyjną i opiekę nad pacjentami za pomocą systemów monitorowania pacjentów w czasie rzeczywistym i chirurgii robotycznej. Technologie te napędzają podejmowanie decyzji w oparciu o dane, zmniejszają liczbę błędów ludzkich i przepływają przez przepływy pracy. Ta cyfrowa ewolucja jest wspierana przez rządową Wizję 2030, która zainwestowała w infrastrukturę IT w służbie zdrowia. Ponadto inteligentne technologie przyczyniają się do bardziej efektywnego zarządzania zasobami i bardziej zindywidualizowanego leczenia, co pozwala szpitalom reagować na rosnący popyt i standardy, które są coraz wyższe za granicą.

Na przykład 13 maja 2025 r. Dr. Sulaiman Al-Habib Medical Group uruchomił pierwszy tego rodzaju system robotyczny AuxQ, zasilany technologią AlinIQ AMS firmy Abbott, we współpracy z FLOW Medical Solutions. To kamień milowy oznacza bezprecedensowe osiągnięcie i zapoczątkowuje nową erę w inteligentnej diagnostyce i automatyzacji medycznej.

Segmentacja branży szpitalnej

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie raportu o rynku szpitali w KSA, wraz z prognozami na poziomie regionalnym i stanowym na lata 2025-2033.

Rynek szpitali publicznych (Ministerstwo Zdrowia) miał dominujący udział w rynku szpitalnym w 2024 r.

Na podstawie własności szpitali rynek jest podzielony na szpitale publiczne (Ministerstwo Zdrowia), szpitale prywatne i szpitale quasi-rządowe. Wśród nich rynek szpitali publicznych (Ministerstwo Zdrowia) miał dominujący udział w rynku w 2024 r. Powodem tego jest szerokie finansowanie rządowe, szeroki zasięg geograficzny i znaczenie zapewnienia bezpłatnej lub dotowanej opieki zdrowotnej obywatelom. Większość łóżek i infrastruktury zdrowotnej w Królestwie znajduje się w tych szpitalach. Ministerstwo Zdrowia modernizuje obiekty publiczne, poprawia jakość usług, a także cyfrowo np. Seha Virtual Hospital, przy wsparciu Wizji 2030. Szpitale publiczne są również ośrodkami referencyjnymi dla złożonych i krytycznych przypadków opieki. Nadal służy jako filar wysokiej jakości krajowego dostępu do opieki zdrowotnej, zwłaszcza na obszarach wiejskich, niedofinansowanych.

Oczekuje się, że rynek powyżej 500 łóżek będzie rósł ze znacznym CAGR w okresie prognozy (2025-2033) rynku szpitali w KSA.

Na podstawie pojemności łóżek rynek jest podzielony na maksymalnie 100 łóżek, 100–500 łóżek i ponad 500 łóżek. Wśród nich oczekuje się, że segment powyżej 500 łóżek będzie rósł ze znacznym CAGR w okresie prognozy (2025-2033). Dzięki ponad 500 łóżkom szpitale są kluczowymi graczami w napędzaniu wzrostu poprzez zapewnianie pełnej, wysokowydajnej opieki w wielu specjalnościach. Może obsługiwać złożone przypadki, skracać czas oczekiwania pacjentów i integrować najnowsze technologie, takie jak chirurgia robotyczna i inteligentne OIOM-y. Obiekty te stanowią możliwości wysokiego zwrotu dla inwestorów i firm, ponieważ prowadzą do wzrostu przepustowości pacjentów i wsparcia rządowego w ramach Wizji 2030.

Konkurencja w branży szpitalnej

Rynek szpitali w KSA jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsze szpitale w KSA

Niektóre z głównych firm na rynku to Dr. Sulaiman Al-Habib Medical Group, Mouwasat Medical Services, Middle East Healthcare Company (Saudi German Health), Care Medical Company, Al Hammadi Holding Company, Fakeeh Care Group, King Faisal Specialist Hospital & Research Centre (KFSHRC), International Medical Center, ALMOOSA HOSPITAL i King Saud Medical City (KSMC).

Najnowsze wydarzenia na rynku szpitali w KSA

27 maja 2025 r. ImmunityBio, Inc. ogłosiła podpisanie strategicznego protokołu ustaleń (MOU) z Ministerstwem Inwestycji Arabii Saudyjskiej (MISA), King Faisal Specialist Hospital & Research Centre (KFSHRC) i King Abdullah International Medical Research Center (KAIMRC). Ta wielostronna współpraca wprowadzi platformę Cancer BioShield zatwierdzoną przez FDA do Arabii Saudyjskiej i na szerszy Bliski Wschód, torując drogę nowej erze terapii immunologicznych dla pacjentów z rakiem.

22 kwietnia 2025 r. Ministerstwo Zdrowia Arabii Saudyjskiej ogłosiło uruchomienie publicznych konsultacji elektronicznych w celu zidentyfikowania kluczowych tematów zdrowotnych, dla których konsultacje medyczne powinny być prowadzone za pośrednictwem usług wirtualnych.

26 marca 2025 r. King Faisal Specialist Hospital and Research Centre uruchomił pierwszy dedykowany program opieki paliatywnej dla młodzieży i młodych dorosłych w świecie arabskim. Inicjatywa ta ma na celu poprawę jakości życia młodych pacjentów z chorobami zagrażającymi życiu poprzez oferowanie zintegrowanej opieki przez całą drogę leczenia.

Zakres raportu o rynku szpitali w KSA

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 3,40% |

Wielkość rynku w 2024 r. | ~24 400 mln USD |

Profilowane firmy | Dr. Sulaiman Al-Habib Medical Group, Mouwasat Medical Services, Middle East Healthcare Company (Saudi German Health), Care Medical Company, Al Hammadi Holding Company, Fakeeh Care Group, King Faisal Specialist Hospital & Research Centre’s (KFSHRC), International Medical Center, ALMOOSA HOSPITAL, King Saud Medical City (KSMC) |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencja; Profilowanie firm |

Obejmujące segmenty | Według własności szpitala, według pojemności łóżek, według rodzaju szpitala, według rodzaju usługi, według regionu |

Powody, dla których warto kupić raport o rynku szpitali w KSA:

Badanie obejmuje analizę wielkości i prognozowania rynku potwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport pokrótce przedstawia ogólny przegląd wyników branży.

Raport obejmuje dogłębną analizę wybitnych firm z branży, koncentrując się przede wszystkim na kluczowych danych finansowych, portfelach własności szpitali, strategiach ekspansji i najnowszych osiągnięciach.

Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

Badanie kompleksowo obejmuje rynek w różnych segmentach.

Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowywania:

Rynek szpitali w KSA można dodatkowo dostosować do wymagań lub dowolnego innego segmentu rynku. Poza tym UnivDatos rozumie, że możesz mieć własne potrzeby biznesowe; dlatego skontaktuj się z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań dla analizy rynku szpitali w KSA (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek szpitali w KSA, aby ocenić jego zastosowanie w głównych regionach KSA. Przeprowadziliśmy wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Aby potwierdzić te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Ponadto przeprowadziliśmy dogłębne wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości szpitali. Po zweryfikowaniu danych rynkowych za pomocą tych wywiadów użyliśmy podejść top-down i bottom-up, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria rynku

Wykorzystaliśmy technikę triangulacji danych, aby sfinalizować ogólne szacunki rynkowe i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu rynku szpitali w KSA. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym własność szpitala, liczbę łóżek, rodzaj szpitala i rodzaj usługi, w ramach rynku szpitali w KSA.

Główny cel badania rynku szpitali w KSA

Badanie identyfikuje obecne i przyszłe trendy na rynku szpitali w KSA, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność rynku regionalnego, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

- Analiza wielkości rynku: Ocena obecnej wielkości rynku i prognozowanie wielkości rynku szpitali w KSA oraz jego segmentów pod względem wartości (USD).

- Segmentacja rynku szpitali: Segmenty w badaniu obejmują obszary własności szpitali, liczbę łóżek, rodzaj szpitala i rodzaj usługi.

- Ramy regulacyjne i analiza łańcucha wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży szpitalnej.

- Profile firm i strategie rozwoju: Profile firm z rynku szpitali i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

Pytanie 1: Jaka jest obecna wielkość rynku szpitali w KSA i jego potencjał wzrostu?

Wartość rynku szpitalnego w KSA szacowana była na ~24 400 mln USD w 2024 roku i oczekuje się, że będzie rósł w tempie CAGR wynoszącym 3,40% w okresie prognozy (2025-2033). Ten wzrost jest napędzany rosnącą częstością występowania cukrzycy, chorób sercowo-naczyniowych i otyłości, co z kolei zwiększa zapotrzebowanie na opiekę długoterminową.

P2: Który segment ma największy udział w rynku szpitali KSA pod względem własności szpitali?

Szpitale publiczne (Ministerstwo Zdrowia) dominują na saudyjskim rynku szpitalnym, korzystając z powszechnego wsparcia rządowego, bezpłatnych/subsydiowanych usług oraz rozległego zasięgu geograficznego, szczególnie na obszarach wiejskich i niedostatecznie obsługiwanych.

P3: Jakie czynniki napędzają wzrost rynku szpitalnego w KSA?

Kluczowe czynniki to rosnąca populacja i zapotrzebowanie na opiekę zdrowotną, rozwój infrastruktury wspierany przez rząd, wzrost prywatnych inwestycji w opiekę zdrowotną oraz transformacja cyfrowa zdrowia wspierana przez reformy Vision 2030.

P4: Jakie są nowe technologie i trendy na rynku szpitalnym w KSA?

Wiodące trendy obejmują wdrożenie telemedycyny, sztucznej inteligencji w diagnostyce, inteligentną infrastrukturę szpitalną oraz elektroniczną dokumentację medyczną (EDM). Wirtualne systemy opieki zdrowotnej, takie jak Seha Virtual Hospital, również poszerzają dostęp do specjalistycznej opieki.

P5: Jakie są kluczowe wyzwania na rynku szpitalnym w KSA?

Wyzwania obejmują niedobory kadry medycznej, bariery regulacyjne dla inwestycji prywatnych, regionalne dysproporcje w dostępie do usług oraz wysoki koszt wdrażania infrastruktury cyfrowej na obszarach oddalonych.

P6: Kim są kluczowi gracze na rynku szpitalnym w KSA?

Do wiodących firm w branży szpitalnej w KSA należą:

• Dr. Sulaiman Al-Habib Medical Group

• Mouwasat Medical Services

• Middle East Healthcare Company (Saudi German Health)

• Care Medical Company

• Al Hammadi Holding Company

• Fakeeh Care Group

• King Faisal Specialist Hospital & Research Centre’s (KFSHRC)

• International Medical Center

• ALMOOSA HOSPITAL

• King Saud Medical City (KSMC)

P7: Jak Wizja 2030 wpływa na rynek szpitalny w Arabii Saudyjskiej?

Wizja 2030 przekształca krajobraz saudyjskich szpitali poprzez promowanie partnerstw publiczno-prywatnych (PPP), wspieranie wdrażania cyfrowej opieki zdrowotnej oraz wdrażanie regionalnych klastrów zdrowotnych, co prowadzi do poprawy jakości świadczonych usług i wzrostu zainteresowania inwestorów.

P8: Jakie są możliwości inwestycyjne w sektorze szpitalnictwa w Arabii Saudyjskiej dla zagranicznych i prywatnych podmiotów?

Saudyjski rynek szpitalny oferuje ogromne możliwości rozwoju szpitali specjalistycznych, rozwiązań telemedycznych, integracji sztucznej inteligencji (AI) oraz infrastruktury turystyki medycznej. Dzięki sprzyjającym regulacjom i reformom Vision 2030, inwestorzy międzynarodowi coraz częściej wchodzą na ten rynek.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)