- Strona główna

- O nas

- Branża

- Usługi

- Czytanie

- Kontakt

Rynek szpitali w KSA: aktualna analiza i prognoza (2025-2033)

Uwzględnienie własności szpitala (szpitale publiczne (Ministerstwo Zdrowia), szpitale prywatne, szpitale quasi-rządowe); Pojemność łóżek (do 100 łóżek, 100–500 łóżek, ponad 500 łóżek); Typ szpitala (szpitale ogólne, szpitale specjalistyczne, szpitale wielospecjalistyczne); Rodzaj usług (usługi dla pacjentów hospitalizowanych, usługi ambulatoryjne)

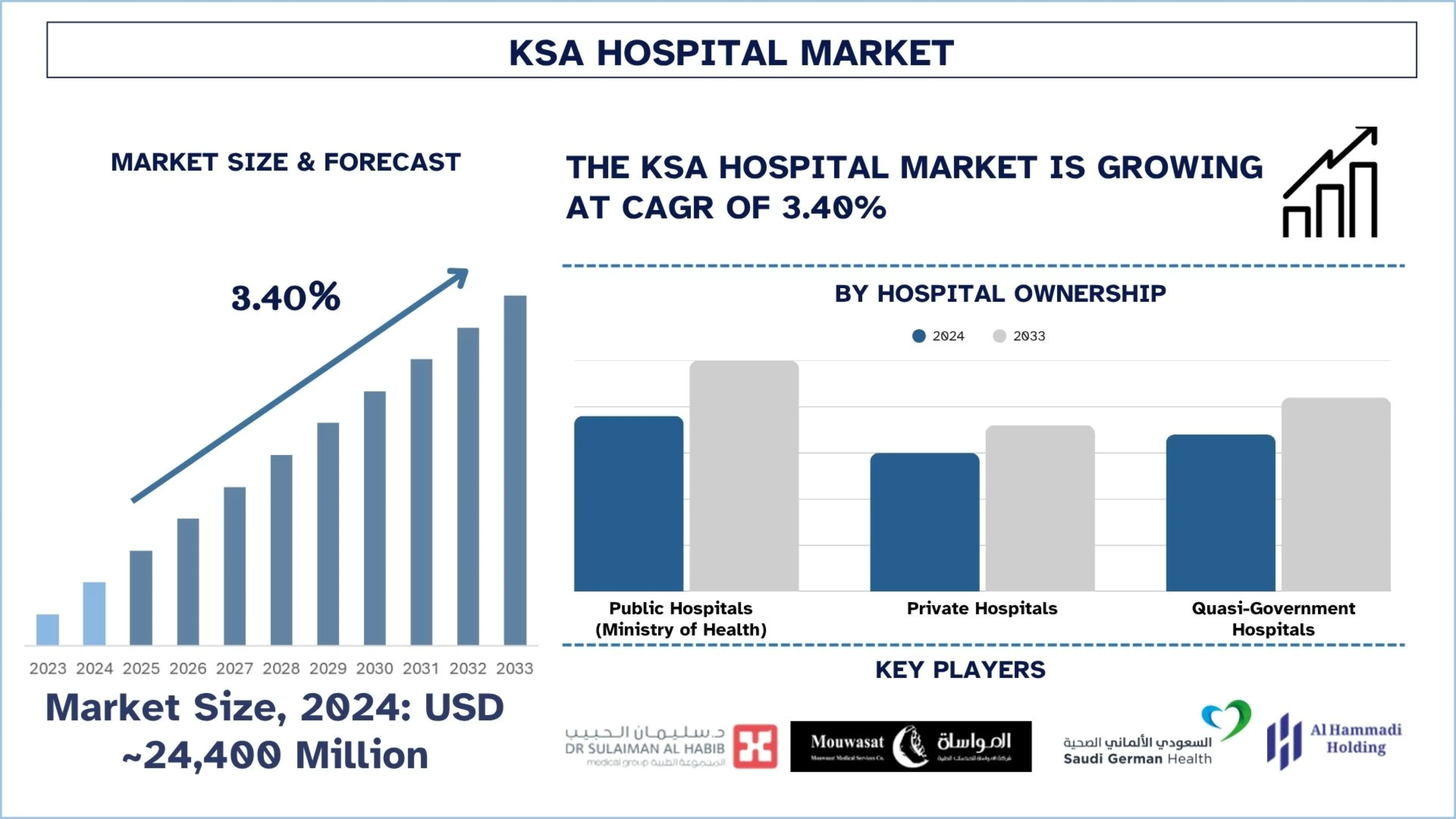

Rozmiar i prognoza rynku szpitali w KSA

Wartość rynku szpitali w KSA w 2024 roku wyniosła ~24 400 milionów USD i oczekuje się, że wzrośnie ze znacznym CAGR na poziomie około 3,40% w okresie prognozy (2025-2033F), co wynika ze zwiększonego zapotrzebowania na usługi szpitalne w rozwijających się miastach, takich jak Rijad i Dżedda.

Analiza rynku szpitali w KSA

Szpital definiuje się jako instytucję opieki zdrowotnej świadczącą usługi medyczne i pielęgniarskie przez wykwalifikowany personel, który posiada licencję na świadczenie leczenia medycznego lub chirurgicznego osobom chorym lub rannym. Zazwyczaj jest to kluczowy punkt dla diagnozy, leczenia, opieki doraźnej i rehabilitacji, obsadzony personelem medycznym i często wspierany przez laboratoria diagnostyczne, ośrodki obrazowania, sale operacyjne i oddziały intensywnej terapii. Rosnące zapotrzebowanie ze strony rosnącej populacji, zwiększone zaangażowanie sektora prywatnego i zwiększona częstość występowania chorób przewlekłych to czynniki napędzające wzrost, podobnie jak finansowanie rządowe zgodnie z Wizją 2030.

Szpitale w Arabii Saudyjskiej coraz częściej przechodzą na rozwiązania cyfrowe w zakresie transformacji, wykorzystując diagnostykę opartą na sztucznej inteligencji, elektroniczną dokumentację medyczną (EMR),telemedycynęi zautomatyzowane systemy apteczne. Ponadto inteligentna infrastruktura, wyspecjalizowane oddziały i partnerstwa są wykorzystywane przez wiodących dostawców opieki zdrowotnej w ramach ram Wizji 2030. Ponadto decentralizacja opieki i świadczenia usług odbywa się za pośrednictwem partnerstw publiczno-prywatnych (PPP) i regionalnych modeli klastrów zdrowotnych przez rząd.

14 maja 2025 r.King Faisal Specialist Hospital & Research Centre (KFSHRC) podpisał pięć kluczowych umów międzynarodowych podczas Saudi-US Investment Forum 2025, podkreślając swoje zaangażowanie w rozwój innowacji medycznych i wzmacnianie strategicznej współpracy globalnej. Umowy zostały sformalizowane podczas sesji okrągłego stołu na wysokim szczeblu zatytułowanej "Healthcare Next-Generation: Saudi-US Collaboration in Biotechnology and Digital Health", która odbyła się w King Abdulaziz International Conference Center w Rijadzie.

Trendy na rynku szpitali w KSA

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty rynku szpitali w KSA, co stwierdził nasz zespół ekspertów ds. badań.

Integracja technologii inteligentnych szpitali

Arabia Saudyjska przekształca swój system opieki zdrowotnej poprzez wdrażanie technologii inteligentnych szpitali. Ponadto urządzenia IoT isztuczna inteligencja– zasilane narzędzia diagnostyczne są integrowane przez szpitale w celu poprawy efektywności operacyjnej i opieki nad pacjentem dzięki systemom monitorowania pacjentów w czasie rzeczywistym i chirurgii robotycznej. Technologie te napędzają podejmowanie decyzji opartych na danych, zmniejszają błędy ludzkie i przepływają przez przepływy pracy. Ta cyfrowa ewolucja jest wspierana przez rządową Wizję 2030, która zainwestowała w infrastrukturę IT w zakresie zdrowia. Co więcej, inteligentne technologie przyczyniają się do bardziej efektywnego zarządzania zasobami i bardziej spersonalizowanego leczenia, które pozwalają szpitalom reagować na rosnący popyt i standardy, które są coraz wyższe za granicą.

Na przykład, 13 maja 2025 r.Dr. Sulaiman Al-Habib Medical Group uruchomiła pierwszy w swoim rodzaju system robotyczny, AuxQ, zasilany technologią AlinIQ AMS firmy Abbott we współpracy z FLOW Medical Solutions. Kamień milowy oznacza bezprecedensowe osiągnięcie i zapowiada nową erę w inteligentnej diagnostyce i automatyzacji medycznej.

Segmentacja branży szpitalnej

Ta sekcja zawiera analizę kluczowych trendów w każdym segmencie raportu z rynku szpitali w KSA, wraz z prognozami na poziomie regionalnym i stanowym na lata 2025-2033.

Szpitale publiczne (Ministerstwo Zdrowia) miały dominujący udział w rynku szpitali w 2024 r.

W oparciu o własność szpitala rynek jest podzielony na szpitale publiczne (Ministerstwo Zdrowia), szpitale prywatne i szpitale quasi-rządowe. Spośród nich szpitale publiczne (Ministerstwo Zdrowia) miały dominujący udział w rynku w 2024 roku. Powodem jest rozległe finansowanie rządowe, szerokie pokrycie geograficzne i znaczenie świadczenia bezpłatnej lub subsydiowanej opieki zdrowotnej dla obywateli. Większość pojemności łóżek i infrastruktury zdrowotnej w Królestwie znajduje się w tych szpitalach. Ministerstwo Zdrowia modernizuje obiekty publiczne, poprawia jakość usług, a także cyfrowe, np. Seha Virtual Hospital, przy wsparciu Wizji 2030. Szpitale publiczne są również ośrodkami kierującymi do spraw złożonych i krytycznych przypadków. Nadal służy jako filar wysokiej jakości krajowego dostępu do opieki zdrowotnej, zwłaszcza w regionach wiejskich i niedostatecznie obsługiwanych.

Rynek ponad 500 łóżek oczekuje się, że wzrośnie ze znacznym CAGR w okresie prognozy (2025-2033) rynku szpitali w KSA.

W oparciu o pojemność łóżek rynek jest podzielony na do 100 łóżek, 100–500 łóżek i ponad 500 łóżek. Spośród nich segment ponad 500 łóżek ma wzrosnąć ze znacznym CAGR w okresie prognozy (2025-2033). Ze ponad 500 łóżkami szpitale są kluczowymi graczami w napędzaniu wzrostu poprzez zapewnianie pełnej, dużej pojemności opieki we wszystkich specjalnościach. Może obsługiwać złożone przypadki, skracać czas oczekiwania pacjentów i włączać najnowsze technologie, takie jakchirurgia robotycznai inteligentne OIOM-y. Obiekty te stanowią okazję do wysokich zwrotów dla inwestorów i firm, ponieważ prowadzą do wzrostu przepustowości pacjentów i wsparcia rządowego w ramach Wizji 2030.

Konkurencyjny krajobraz branży szpitalnej

Rynek szpitali w KSA jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu w celu zwiększenia swojej obecności na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsi szpitale w KSA

Niektórzy z głównych graczy na rynku to Dr. Sulaiman Al-Habib Medical Group, Mouwasat Medical Services, Middle East Healthcare Company (Saudi German Health), Care Medical Company, Al Hammadi Holding Company, Fakeeh Care Group, King Faisal Specialist Hospital & Research Centre (KFSHRC), International Medical Center, ALMOOSA HOSPITAL i King Saud Medical City (KSMC).

Niedawne wydarzenia na rynku szpitali w KSA

27 maja 2025 r.ImmunityBio, Inc. ogłosiła podpisanie strategicznego Memorandum of Understanding (MOU) z Ministerstwem Inwestycji Arabii Saudyjskiej (MISA), King Faisal Specialist Hospital & Research Centre (KFSHRC) i King Abdullah International Medical Research Center (KAIMRC). Ta wielostronna współpraca wprowadzi platformę Cancer BioShield zatwierdzoną przez FDA do Arabii Saudyjskiej i szerzej na Bliski Wschód, torując drogę do nowej ery terapii immunorestauracyjnych dla pacjentów z rakiem.

22 kwietnia 2025 r.Ministerstwo Zdrowia Arabii Saudyjskiej ogłosiło uruchomienie publicznej konsultacji elektronicznej w celu zidentyfikowania kluczowych tematów zdrowotnych, w przypadku których konsultacje medyczne powinny być świadczone za pośrednictwem usług wirtualnych.

26 marca 2025 r.King Faisal Specialist Hospital and Research Centre uruchomił pierwszy dedykowany program opieki paliatywnej dla młodzieży i młodych dorosłych w świecie arabskim. Inicjatywa ta ma na celu poprawę jakości życia młodych pacjentów z zagrażającymi życiu chorobami poprzez oferowanie zintegrowanej opieki podczas całej podróży leczenia.

Zakres raportu z rynku szpitali w KSA

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Moment wzrostu | Przyspieszenie przy CAGR wynoszącym 3,40% |

Rozmiar rynku 2024 | USD ~24 400 milionów |

Profilowane firmy | Dr. Sulaiman Al-Habib Medical Group, Mouwasat Medical Services, Middle East Healthcare Company (Saudi German Health), Care Medical Company, Al Hammadi Holding Company, Fakeeh Care Group, King Faisal Specialist Hospital & Research Centre’s (KFSHRC), International Medical Center, ALMOOSA HOSPITAL, King Saud Medical City (KSMC) |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; Szacowanie i prognoza przychodów; Analiza segmentacji; Analiza popytu i podaży; Krajobraz konkurencyjny; Profilowanie firm |

Segmenty objęte zakresem | Według własności szpitala, Według pojemności łóżek, Według typu szpitala, Według typu usługi, Według regionu |

Powody, dla których warto kupić raport o rynku szpitali w KSA:

Badanie obejmuje analizę wielkości rynku i prognozowanie potwierdzone przez autentycznych kluczowych ekspertów branżowych.

Raport krótko omawia ogólne wyniki branży w skrócie.

Raport obejmuje dogłębną analizę czołowych podmiotów branżowych, koncentrując się przede wszystkim na kluczowych wskaźnikach finansowych, portfelach własności szpitali, strategiach ekspansji i ostatnich wydarzeniach.

Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

Badanie kompleksowo obejmuje rynek w różnych segmentach.

Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowywania:

Rynek szpitali w KSA można dodatkowo dostosować do wymagań lub dowolnego innego segmentu rynku. Ponadto UnivDatos rozumie, że możesz mieć własne potrzeby biznesowe; dlatego skontaktuj się z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań dla analizy rynku szpitali w KSA (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek szpitali w KSA, aby ocenić jego zastosowanie w głównych regionach KSA. Przeprowadziliśmy wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne wyniki i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości szpitali. Po walidacji danych rynkowych za pośrednictwem tych wywiadów, zastosowaliśmy zarówno podejście odgórne, jak i oddolne, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów branżowych.

Inżynieria rynku

Zastosowaliśmy technikę triangulacji danych w celu sfinalizowania ogólnego oszacowania rynku i uzyskania precyzyjnych danych statystycznych dla każdego segmentu i podsegmentu rynku szpitali w KSA. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym własność szpitali, pojemność łóżek, typ szpitala i typ usługi, w obrębie rynku szpitali w KSA.

Główny cel badania rynku szpitali w KSA

Badanie identyfikuje obecne i przyszłe trendy na rynku szpitali w KSA, zapewniając strategiczne spostrzeżenia dla inwestorów. Podkreśla atrakcyjność rynku regionalnego, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pierwszego ruchu. Inne cele ilościowe badań obejmują:

- Analiza wielkości rynku:Oszacuj obecną wielkość rynku i prognozuj wielkość rynku szpitali w KSA i jego segmentów pod względem wartości (USD).

- Segmentacja rynku szpitalnego:Segmenty w badaniu obejmują obszary własności szpitali, pojemność łóżek, typ szpitala i typ usługi.

- Ramy regulacyjne i analiza łańcucha wartości:Zbadaj ramy regulacyjne, łańcuch wartości, zachowania klientów i krajobraz konkurencyjny branży szpitalnej.

- Profile firm i strategie wzrostu:Profile firm na rynku szpitalnym i strategie wzrostu przyjęte przez graczy rynkowych w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaki jest obecny rozmiar i potencjał wzrostu rynku szpitali w KSA?

Rynek szpitali w KSA oszacowano na ~24 400 milionów USD w 2024 roku i oczekuje się, że będzie rósł w CAGR na poziomie 3,40% w okresie prognozy (2025-2033). Wzrost ten jest napędzany przez rosnącą częstość występowania cukrzycy, chorób układu krążenia i otyłości, co prowadzi do długoterminowych potrzeb opieki.

P2: Który segment ma największy udział w rynku szpitali w KSA według własności szpitala?

Szpitale publiczne (Ministerstwo Zdrowia) dominują na rynku szpitali w Arabii Saudyjskiej, korzystając z szerokiego wsparcia rządowego, bezpłatnych/subsydiowanych usług i rozległego zasięgu geograficznego, szczególnie na obszarach wiejskich i słabo rozwiniętych.

P3: Jakie są czynniki napędzające wzrost rynku szpitali w KSA?

Kluczowe czynniki obejmują wzrost populacji i zapotrzebowania na opiekę zdrowotną, rozwój infrastruktury wspierany przez rząd, wzrost inwestycji w prywatną opiekę zdrowotną oraz transformację zdrowia cyfrowego wspieraną przez reformy Wizji 2030.

P4: Jakie są wschodzące technologie i trendy na rynku szpitali w KSA?

Wiodące trendy obejmują wdrażanie telemedycyny, sztucznej inteligencji w diagnostyce, inteligentnej infrastruktury szpitalnej i elektronicznych kart zdrowia (EHR). Systemy wirtualnej opieki zdrowotnej, takie jak Szpital Wirtualny Seha, również rozszerzają dostęp do specjalistycznej opieki.

P5: Jakie są główne wyzwania na rynku szpitali w KSA?

Wyzwania obejmują niedobory personelu medycznego, bariery regulacyjne dla prywatnych inwestycji, regionalne różnice w dostępie do usług oraz wysoki koszt wdrażania infrastruktury cyfrowej na obszarach odległych.

P6: Kim są kluczowi gracze na rynku szpitali w KSA?

Niektóre z wiodących firm w branży szpitali w KSA to:

• Dr. Sulaiman Al-Habib Medical Group

• Mouwasat Medical Services

• Middle East Healthcare Company (Saudi German Health)

• Care Medical Company

• Al Hammadi Holding Company

• Fakeeh Care Group

• King Faisal Specialist Hospital & Research Centre’s (KFSHRC)

• International Medical Center

• ALMOOSA HOSPITAL

• King Saud Medical City (KSMC)

P7: Jak Wizja 2030 wpływa na rynek szpitali w Arabii Saudyjskiej?

Wizja 2030 transformuje saudyjski krajobraz szpitalny, zachęcając do partnerstw publiczno-prywatnych (PPP), promując adopcję zdrowia cyfrowego i wdrażając regionalne klastry zdrowotne, co prowadzi do ulepszonej świadomości usług i zwiększonego zainteresowania inwestorów.

P8: Jakie są możliwości inwestycyjne w sektorze szpitali w Arabii Saudyjskiej dla podmiotów zagranicznych i prywatnych?

Saudyjski rynek szpitali oferuje ogromne możliwości w rozwoju szpitali specjalistycznych, rozwiązaniach telemedycznych, integracji AI i infrastrukturze turystyki medycznej. Dzięki sprzyjającym regulacjom i reformom Wizji 2030, inwestorzy międzynarodowi coraz częściej wchodzą na ten rynek.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek regeneracji tkanek miękkich w stomatologii: Aktualna analiza i prognoza (2025-2033)

Nacisk na typ produktu (błony kolagenowe, przeszczepy tkanki miękkiej, rusztowania, czynniki wzrostu regeneracyjnego i inne); typ materiału (materiały naturalne i materiały syntetyczne); zastosowanie (implantologia stomatologiczna, regeneracja periodontologiczna i inne); oraz region/kraj

July 4, 2025

Rynek szpitali w KSA: aktualna analiza i prognoza (2025-2033)

Uwzględnienie własności szpitala (szpitale publiczne (Ministerstwo Zdrowia), szpitale prywatne, szpitale quasi-rządowe); Pojemność łóżek (do 100 łóżek, 100–500 łóżek, ponad 500 łóżek); Typ szpitala (szpitale ogólne, szpitale specjalistyczne, szpitale wielospecjalistyczne); Rodzaj usług (usługi dla pacjentów hospitalizowanych, usługi ambulatoryjne)

June 9, 2025