Rynek Biocharu w Ameryce Łacińskiej: Aktualna Analiza i Prognoza (2025-2033)

Nacisk na Technologię (Piroliza, Systemy Gazyfikacji i Inne Technologie), Według Zastosowania (Rolnictwo, Hodowla Zwierząt, Metalurgia, Zastosowania Przemysłowe i Inne Zastosowania), Według Kraju (Meksyk, Brazylia, Argentyna, Chile, Reszta Ameryki Łacińskiej)

Wielkość i prognoza rynku biocharu w Ameryce Łacińskiej

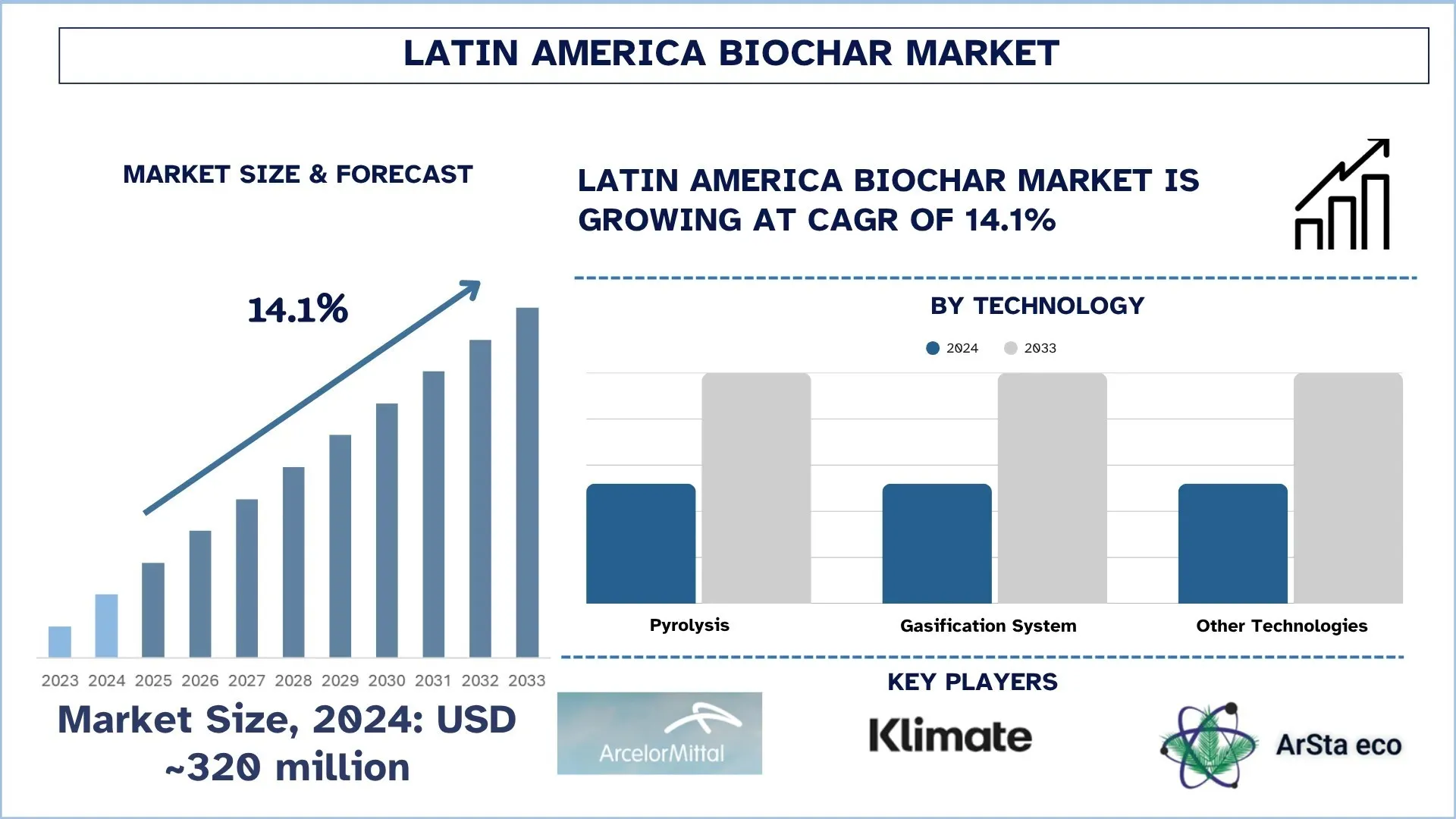

Wartość rynku biocharu w Ameryce Łacińskiej wyniosła 320 milionów USD w 2024 roku i oczekuje się, że w okresie prognozy (2025–2033F) będzie rósł w silnym tempie CAGR około 14,1%. Na rynek biocharu w Ameryce Łacińskiej wpłynął wzrost liczby polityk rządowych, a także rosnące zainteresowanie sektora rolniczego. Wraz z coraz większym naciskiem na zrównoważony rozwój w rolnictwie, hodowli zwierząt i zastosowaniach przemysłowych, oczekuje się, że popyt na rynku biocharu będzie w nadchodzących latach nadal rósł.

Analiza rynku biocharu w Ameryce Łacińskiej

Biochar to stabilna i bogata w węgiel substancja powstająca w wyniku ogrzewania biomasy, takiej jak pozostałości po uprawach, przycinanie lub produkty uboczne tartaków, w warunkach niskiej zawartości tlenu. Stosowany do gleb poprawia strukturę, zwiększa pojemność wymiany kationów, poprawia retencję wody i zmniejsza straty składników odżywczych. Jest również rozpuszczalny w produktach budowlanych i mediach filtracyjnych, a także może być mierzony i uznawany jako długotrwałe składowanie węgla.

Rynek latynoamerykański rozwija się dzięki kilku czynnikom. Rolnictwo wymaga substancji, które dają plony w okresach suszy lub erozji gleby, a biochar zapewnia wymierne korzyści, gdy jest stosowany z kompostem lub nawozami mineralnymi. Miasta i centra leśnictwa będą potrzebować metody utylizacji biomasy poprzez spalanie i składowiska odpadów; dlatego konwersja pozostałości na biochar zmniejsza koszty utylizacji i ryzyko wycieku metanu, a ponadto prowadzi do wytwarzania towarów rynkowych. Klienci korporacyjni poszerzają zakres pozyskiwania trwałych usuwania węgla, które przynoszą strumień przychodów premium w potwierdzonych projektach. Obecność cukrowni, tartaków i przetwórców kawy zmniejsza logistykę surowca i zwiększa czas sprawności dzięki kolokacji reaktorów.

Ponadto wiele firm rozpoczyna produkcję biocharu w celu realizacji celów redukcji emisji dwutlenku węgla. Na przykład w 2024 roku NetZero, francuska firma zajmująca się usuwaniem dwutlenku węgla, otrzymała 19,5 miliona USD nowego finansowania od STOA Infra and Energy w celu rozszerzenia obecności firmy w Brazylii.

Trendy na rynku biocharu w Ameryce Łacińskiej

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty rynku biocharu w Ameryce Łacińskiej, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Programy „Pozostałości na biochar” zyskują wsparcie polityczne:

Biochar zaczyna być postrzegany przez rządy i agencje rozwoju w Ameryce Łacińskiej jako rozwiązanie infrastrukturalne, a nie niszowy wkład rolniczy. Nowe inicjatywy miejskie i regionalne kierują pozostałości po uprawach, przycinanie i produkty uboczne tartaków do certyfikowanego biocharu, dopasowując cele przekierowania składowisk odpadów z rekultywacją gleby i eliminacją węgla. Instytucje publiczne testują również biochar do kształtowania krajobrazu obszarów miejskich i rekultywacji obszarów po pożarach, a ministerstwa rolnictwa testują modele współfinansowania, które zapewniają dotacje na sprzęt wraz z pomocą techniczną dla spółdzielni. Banki rozwoju i agencje innowacji zapewniają finansowanie na warunkach preferencyjnych w celu zmniejszenia ryzyka wczesnych zakładów i finansowania opartego na wynikach. Wraz z dojrzewaniem standardów monitoringu i trwałości organy regulacyjne łączą zarządzanie pozostałościami, redukcję metanu i emisję kredytów węglowych. Uzyskuje się prostszą drogę do spełnienia wymagań dotyczących gospodarki odpadami dla bankowalnych projektów biocharu wspierających systemy żywnościowe i miasta.

W 2025 roku Zarząd Rady ds. Uczciwości na Rynku Dobrowolnych Redukcji Emisji Dwutlenku Węgla (Integrity Council) zatwierdził Protokół Klimatycznego Funduszu Działań Rezerwowych USA i Kanady w wersji 1.0 dotyczący biocharu jako spełniający jego zasadnicze zasady integralności (Core Carbon Principles, CCP), a także Protokół Leśny Meksyku w wersji 3.0 jako zatwierdzony przez CCP w oczekiwaniu na działania naprawcze.

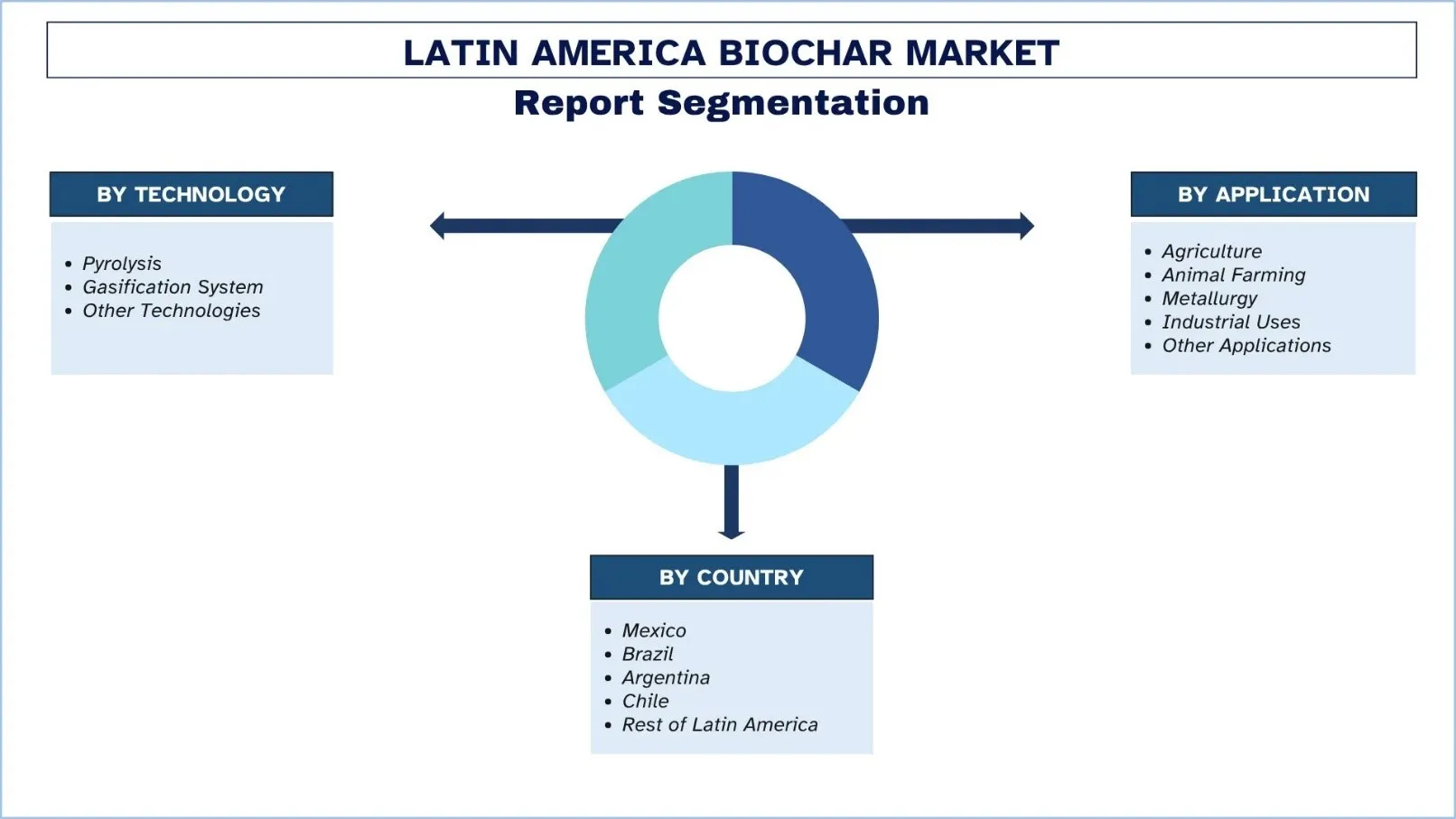

Kluczowa segmentacja rynku:

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie raportu na temat rynku biocharu w Ameryce Łacińskiej, wraz z prognozami na poziomie krajowym i regionalnym na lata 2025–2033.

Piroliza wykazała obiecujący wzrost na rynku biocharu.

Rynek biocharu w Ameryce Łacińskiej jest klasyfikowany na pirolizę, systemy zgazowania i inne technologie w zależności od technologii. Wśród nich segment pirolizy zajął największy udział w rynku. Do głównych aspektów, które pomogły rynkowi rosnąć, należą elastyczność surowca poprzez pozostałości po uprawach, odpady leśne i miejskie odpady zielone; zwiększone ilości węgla stałego, które można przekształcić w większe ilości biocharu do sprzedaży na tonę biomasy; modułowa natura konstrukcji reaktora z niskimi nakładami inwestycyjnymi i szybszym uruchomieniem; zdolność reaktora aglomeratowego do lokalizacji w młynach i tworzenia stałych dostaw oraz wychwytywania ciepła odpadowego; stała jakość produktów, która zwiększa wydajność agronomiczną i kredyty węglowe.

Kategoria rolnictwa dominuje na rynku biocharu w Ameryce Łacińskiej.

W oparciu o zastosowania, rynek biocharu w Ameryce Łacińskiej jest podzielony na rolnictwo, hodowlę zwierząt, metalurgię, zastosowania przemysłowe i inne zastosowania. Spośród nich kategoria rolnictwa posiada znaczący udział w rynku. Ze względu na rosnące zastosowanie biocharu w rolnictwie i rosnącą żyzność poprzez dodawanie węgla do gleby, popyt znacznie wzrósł.

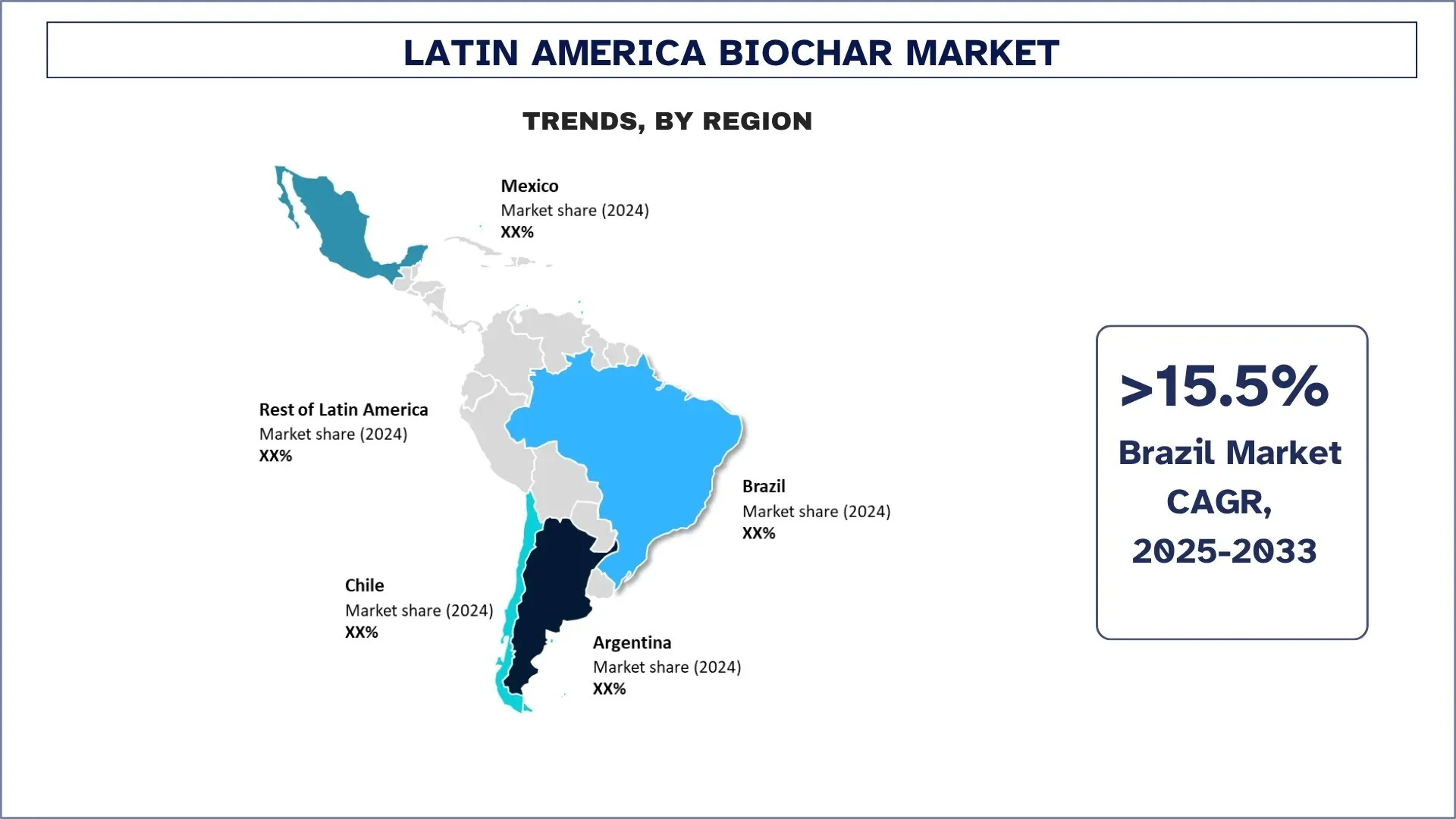

Oczekuje się, że Brazylia będzie rosła w znacznym tempie w okresie prognozy.

Brazylia rozwija się jako główny rynek w Ameryce Łacińskiej w zakresie biocharu ze względu na dużą dostępność bagassy trzciny cukrowej, pozostałości drewna i miejskich odpadów zielonych. Deweloperzy reaktorów ciągłych kolokują młyny z reaktorami ciągłymi, aby uzyskać surowiec, odzyskiwać ciepło odpadowe i dostarczać produkty glebowe na pastwiska i uprawy rzędowe. Dodatkowy strumień przychodów generowany przez zainteresowanie korporacyjnych nabywców węgla i debata na temat krajowego rynku węgla i finansowania klimatycznego zwiększają poziom bankowalności. Inżynieryjny biochar jest również testowany przez pierwszych użytkowników w betonie i asfalcie. Głównymi ograniczeniami będą niezawodność sieci w stanach wewnętrznych, logistyka portowa i nierówne zezwolenia.

Krajobraz konkurencyjny branży biocharu w Ameryce Łacińskiej:

Rynek biocharu w Ameryce Łacińskiej jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsi producenci biocharu w Ameryce Łacińskiej

Do głównych graczy na rynku należą ArcelorMittal BioFlorestas, Aperam BioEnergia, NetZero, Pyrogreen (Singoo), PACIFIC Biochar, ArSta Eco, Airex Industries, Carbon Gold i Klimate ApS.

Zakres raportu na temat rynku biocharu w Ameryce Łacińskiej

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 14,1% |

Wielkość rynku w 2024 roku | 320 milionów USD |

Analiza krajów | Meksyk, Brazylia, Argentyna, Chile, Reszta Ameryki Łacińskiej |

Kraj o największym wkładzie | Oczekuje się, że Brazylia będzie dominować na rynku w okresie prognozy. |

Profilowane firmy | ArcelorMittal BioFlorestas, Aperam BioEnergia, NetZero, Pyrogreen (Singoo), PACIFIC Biochar, ArSta Eco, Airex Industries, Carbon Gold i Klimate ApS. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Krajobraz konkurencyjny; Profilowanie firm |

Omawiane segmenty | według technologii, według zastosowania, według kraju |

Powody, dla których warto kupić raport na temat rynku biocharu w Ameryce Łacińskiej:

Badanie obejmuje analizę wielkości rynku i prognoz, potwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport zawiera krótki przegląd ogólnej wydajności branży.

Raport obejmuje dogłębną analizę wybitnych konkurentów branżowych, koncentrując się przede wszystkim na kluczowych danych finansowych przedsiębiorstw, portfelach typów, strategiach ekspansji i ostatnich wydarzeniach.

Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

Badanie kompleksowo obejmuje rynek w różnych segmentach.

Dogłębna analiza branży na poziomie krajowym.

Opcje dostosowywania:

Rynek biocharu w Ameryce Łacińskiej można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UnivDatos rozumie, że możesz mieć własne potrzeby biznesowe; dlatego nie wahaj się skontaktować z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia Badań Rynku Biocharu w Ameryce Łacińskiej (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek biocharu w Ameryce Łacińskiej, aby ocenić jego zastosowanie w głównych krajach. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przejrzeliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości biocharu. Po zweryfikowaniu danych rynkowych za pomocą tych wywiadów, użyliśmy zarówno podejścia odgórnego, jak i oddolnego, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynkowa

Zastosowaliśmy techniki triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu rynku biocharu w Ameryce Łacińskiej. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, według technologii, zastosowania i kraju w obrębie rynku biocharu w Ameryce Łacińskiej.

Główny Cel Badania Rynku Biocharu w Ameryce Łacińskiej

Badanie identyfikuje obecne i przyszłe trendy na rynku biocharu w Ameryce Łacińskiej, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność rynku na poziomie krajowym, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej prognozy i wielkości rynku biocharu w Ameryce Łacińskiej i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Biocharu w Ameryce Łacińskiej: Segmenty w badaniu obejmują obszary według technologii, zastosowania i według

Ramy Regulacyjne i Analiza Łańcucha Wartości: Analiza ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży biocharu w Ameryce Łacińskiej.

Analiza Krajów: Przeprowadzenie szczegółowej analizy krajów dla kluczowych obszarów, takich jak Meksyk, Brazylia, Argentyna, Chile i pozostała część Ameryki Łacińskiej.

Profile Firm i Strategie Rozwoju: Profile firm działających na rynku biocharu w Ameryce Łacińskiej i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania szybkiego wzrostu rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku biocharu w Ameryce Łacińskiej i jego potencjał wzrostu?

Wartość rynku biocharu w Ameryce Łacińskiej wyniosła 320 milionów w 2024 roku i oczekuje się, że będzie rósł w tempie CAGR wynoszącym 14,1% w okresie prognozy (2025-2033).

P2: Który segment ma największy udział w rynku Biochar w Ameryce Łacińskiej ze względu na technologię?

Segment pirolizy posiadał największy udział w rynku ze względu na zwiększoną produkcję węgla trwałego, który można przekształcić w większe, nadające się do sprzedaży ilości biowęgla na tonę biomasy.

P3: Jakie czynniki napędzają wzrost rynku Biochar w Ameryce Łacińskiej?

• Regeneracja gleby i presja na plony w rolnictwie: Rolnicy zwracają się ku biowęglowi, aby przywrócić zdegradowane gleby, zatrzymać wilgoć i zwiększyć produktywność upraw w warunkach stresu klimatycznego.

• Otwarcie regulowanych i dobrowolnych rynków węgla: Ścieżki kredytowania (obowiązkowe i dobrowolne) poprawiają ekonomię projektów, tworząc nowe źródła przychodów dla producentów biowęgla.

P4: Jakie są nowe technologie i trendy na rynku biocharu w Ameryce Łacińskiej?

• Programy przekształcania pozostałości w biochar zyskują poparcie polityczne: Zachęty do waloryzacji pozostałości rolniczych (np. trzciny cukrowej, palmy, kakao, kawy) przyspieszają wdrażanie technologii przekształcania odpadów w biochar i wykorzystanie ciepła/energii elektrycznej w pobliżu sieci energetycznej.

• Od programów pilotażowych do skali przemysłowej w tropikalnych łańcuchach wartości: Modułowe, ciągłe piece i znormalizowane MRV umożliwiają wdrażanie rozwiązań w wielu lokalizacjach w węzłach plantacji, integrując biochar z mieszankami nawozów i usługami poprawy jakości gleby.

P5: Jakie są kluczowe wyzwania na rynku biocharu w Ameryce Łacińskiej?

• Czas wydawania kredytów i złożoność MRV: Długie cykle weryfikacji, niejednorodne wartości bazowe i koszty gromadzenia danych opóźniają przepływy pieniężne i zwiększają ryzyko projektu.

• Ryzyko związane z polityką i realizacją finansowania: Rozdrobnione przepisy, wąskie gardła w pozwoleniach oraz zmienność kursów walut/stóp procentowych mogą spowolnić realizację projektu i skomplikować łączenie kapitału.

P6: Który kraj dominuje na rynku biocharu w Ameryce Łacińskiej?

Brazylia dominuje na latynoamerykańskim rynku Biocharu ze względu na duży sektor rolniczy i zastosowania biocharu w hodowli zwierząt.

P7: Kim są kluczowi gracze na rynku Biochar w Ameryce Łacińskiej?

Do czołowych firm produkujących Biochar w Ameryce Łacińskiej należą:

• ArcelorMittal BioFlorestas

• Aperam BioEnergia

• NetZero

• Pyrogreen (Singoo)

• PACIFIC Biochar

• ArSta Eco

• Airex Industries

• Carbon Gold

• Klimate ApS

P8: Jakie możliwości mają firmy na latynoamerykańskim rynku biocharu?

• Kredyty premium o wysokiej integralności dzięki nowym metodologiom: Protokoły CDR biocharu nowej generacji (konserwatywne linie bazowe, kontrola wycieków, testowanie trwałości, cyfrowy MRV i rozliczanie korzyści dodatkowych) umożliwiają uzyskanie kredytów, które spełniają oczekiwania ICVCM/SBTi i osiągają wysokie premie cenowe. Struktury takie jak przedpłacone odbiory, kontrakty terminowe i agregacja portfeli dla drobnych posiadaczy mogą odblokować finansowanie projektów i skrócić okresy zwrotu.

• Rozwiązania gospodarki o obiegu zamkniętym wykorzystujące lokalne pozostałości: Kolokacja pirolizy z centrami rolno-przemysłowymi (bagassa trzciny cukrowej, miąższ/łuski kawy, łuski kakaowca, łuski ryżowe, pozostałości palmowe i leśne) przekształca odpady w produkty o wysokiej wartości – biochar do gleby i mieszanki kompostowe, plus użyteczne ciepło/energia i kondensaty.

P9: Jak preferencje konsumentów wpływają na rozwój produktów na rynku biocharu w Ameryce Łacińskiej?

Kupujący preferują identyfikowalne, wysokiej jakości usuwanie dwutlenku węgla, gospodarkę obiegu zamkniętego opartą na pozostałościach, wydajność agronomiczną i łatwość użytkowania, co skłania producentów do certyfikowanych kredytów, cyfrowego MRV, lokalnie pozyskiwanych surowców, formulacji wzbogaconych o składniki odżywcze, standaryzowanej jakości, modułowych pieców i dystrybucji przyjaznej rolnikom.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek anizolu w Indiach: bieżąca analiza i prognoza (2026-2034)

Nacisk na rodzaj gatunku (do 99,5% i powyżej 99,5%); Zastosowanie (Farmaceutyki, Agrochemikalia, Perfumy i Zapachy, Barwniki i Inne); i Region/Stany

Rynek chemii hydroizolacyjnych w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na rodzaj produktu (membrany bitumiczne, powłoki cementowe, powłoki akrylowe, powłoki poliuretanowe (PU), powłoki elastomerowe i inne); branżę końcowego zastosowania (sektor komercyjny, sektor mieszkaniowy, sektor infrastruktury, sektor przemysłowy i inne); oraz kraj.

Rynek nadwęglanu sodu: aktualna analiza i prognoza (2025-2033)

Nacisk na rodzaj (powlekane, niepowlekane i tabletki); Zastosowanie (środki piorące, środki czyszczące, środki wybielające, uzdatnianie wody i inne); Użytkowanie końcowe (czyszczenie gospodarstw domowych, pranie, czyszczenie przemysłowe, przemysł włókienniczy, przemysł chemiczny, przemysł papierniczy, przemysł spożywczy i inne); oraz region/kraj

Rynek Heksametafosforanu Sodu: Analiza Bieżąca i Prognoza (2025-2033)

Nacisk na gatunek (spożywczy i techniczny); Forma (granulat, proszek i płyty szklane); Zastosowanie (uzdatnianie wody, dodatki do żywności, detergenty i środki czyszczące, ceramika i budownictwo, ropa naftowa i gaz oraz inne); i Region/Kraj