Rynek dostawców rozwiązań dla badań klinicznych opartych na sztucznej inteligencji w regionie MENA: Analiza bieżąca i prognoza (2023-2030)

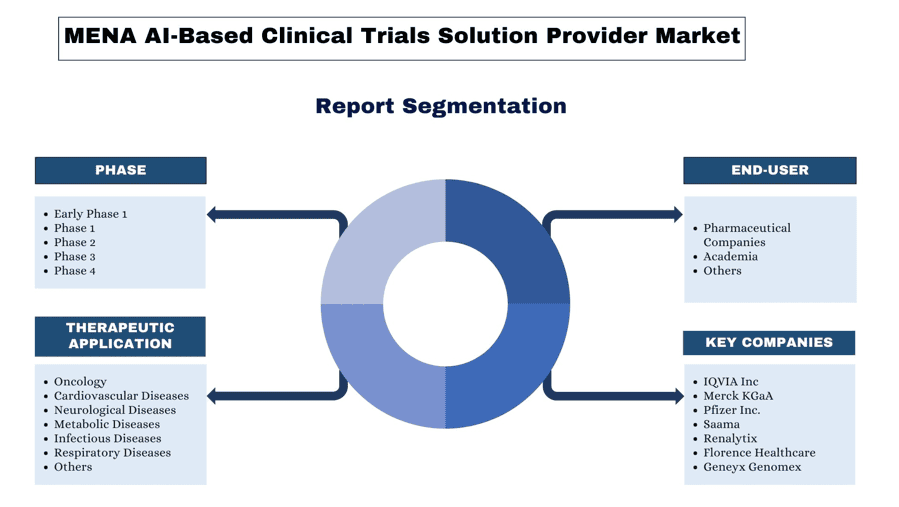

Nacisk na Fazę (Wczesna Faza 1, Faza 1, Faza 2, Faza 3 i Faza 4); Zastosowanie Terapeutyczne (Onkologia, Choroby Sercowo-Naczyniowe, Choroby Neurologiczne, Choroby Metaboliczne, Choroby Zakaźne, Choroby Układu Oddechowego i Inne); Użytkownik Końcowy (Firmy Farmaceutyczne, Akademia i Inni); Kraj

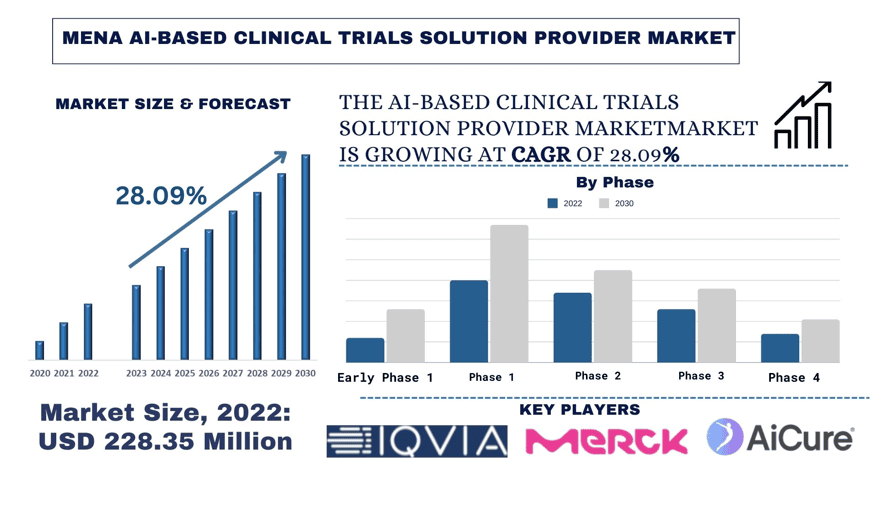

Wielkość rynku dostawców rozwiązań dla badań klinicznych opartych na sztucznej inteligencji (AI) i prognozy

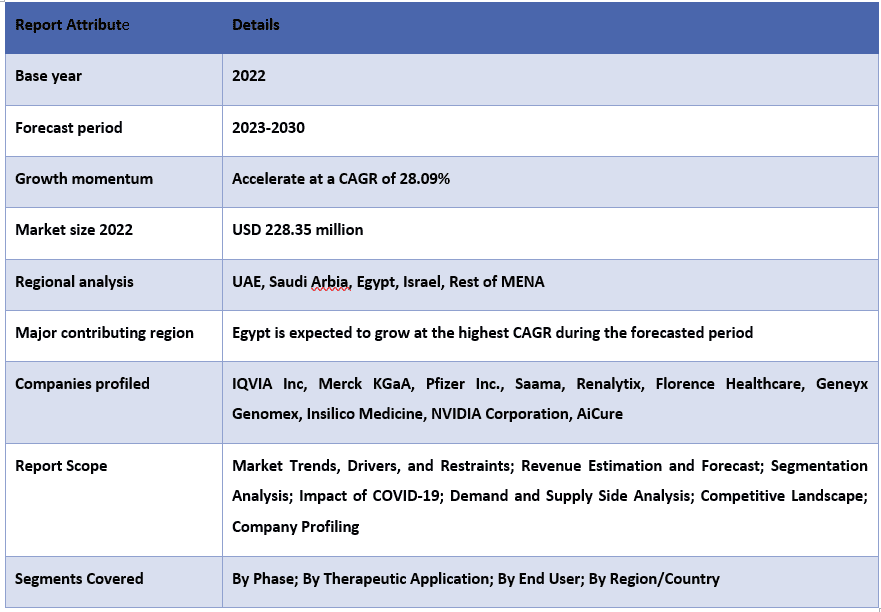

Wartość rynku dostawców rozwiązań dla badań klinicznych opartych na sztucznej inteligencji (AI) wyniosła 228,35 mln USD w 2022 r. i oczekuje się, że w okresie prognozowania (2023–2030) wzrośnie przy CAGR na poziomie 28,09% wraz ze wzrostem zapotrzebowania na szybsze i dokładniejsze badania kliniczne.

Analiza rynku dostawców rozwiązań dla badań klinicznych opartych na sztucznej inteligencji (AI)

Rozwiązania oparte na sztucznej inteligencji oferują szereg możliwości, które usprawniają i optymalizują różne aspekty badań klinicznych, od projektowania protokołów i rekrutacji pacjentów po analizę danych i zgodność z przepisami. Rosnąca częstotliwość występowania chorób przewlekłych w regionie MENA napędza popyt na innowacyjne i skuteczne terapie, co z kolei napędza wzrost dostawców rozwiązań dla badań klinicznych opartych na sztucznej inteligencji. Choroby takie jak choroby układu krążenia, cukrzyca, rak i choroby układu oddechowego stanowią znaczne obciążenie dla systemów opieki zdrowotnej i wymagają opracowania ukierunkowanych metod leczenia. Zgodnie z raportem GCC Healthcare, w 2023 r. wydatki na opiekę zdrowotną w krajach GCC wzrosły w latach 2020–2022 o CAGR na poziomie 9,5%, osiągając 104,1 mld USD. Prognozuje się, że w 2027 r. wydatki na opiekę zdrowotną w krajach GCC osiągną 135,5 mld USD, rosnąc od 2022 r. o CAGR na poziomie 5,4%. Wykorzystując technologie sztucznej inteligencji, badacze kliniczni mogą odkrywać nowe informacje na temat mechanizmów chorób, zatwierdzać cele terapeutyczne i projektować bardziej wydajne i spersonalizowane badania kliniczne. Co więcej, rosnący popyt na wydajne badania kliniczne jest istotnym czynnikiem napędzającym wzrost dostawców rozwiązań dla badań klinicznych opartych na sztucznej inteligencji w regionie MENA (Bliski Wschód i Afryka Północna). Firmy farmaceutyczne, organizacje badawcze i podmioty świadczące opiekę zdrowotną są pod coraz większą presją, aby przyspieszyć proces opracowywania leków, obniżyć koszty i szybciej wprowadzać innowacyjne terapie na rynek.

Trendy na rynku dostawców rozwiązań dla badań klinicznych opartych na sztucznej inteligencji (AI)

Technologia blockchain to kolejny kluczowy czynnik napędzający wzrost dostawców rozwiązań dla badań klinicznych opartych na sztucznej inteligencji w regionie MENA, szczególnie w zakresie bezpieczeństwa i integralności danych. Blockchain oferuje zdecentralizowany i niezmienny rejestr, który bezpiecznie rejestruje transakcje i wymianę danych w sieci węzłów. Ponadto blockchain umożliwia przejrzyste i identyfikowalne pochodzenie danych, zwiększając zaufanie między zainteresowanymi stronami, w tym pacjentami, naukowcami, regulatorami i sponsorami. Ponieważ obawy dotyczące prywatności i bezpieczeństwa danych stale rosną na całym świecie, integracja technologii blockchain stanowi solidną podstawę dla dostawców rozwiązań dla badań klinicznych opartych na sztucznej inteligencji, umożliwiając prowadzenie bezpiecznych, zgodnych z przepisami i etycznych badań w regionie MENA, wspierając innowacje i współpracę w ekosystemie opieki zdrowotnej.

Onkologia przekształca przemysł

Badania onkologiczne są z natury złożone, obejmują zróżnicowane populacje pacjentów, wiele metod leczenia i skomplikowane analizy biomarkerów. Technologie sztucznej inteligencji oferują znaczne korzyści w tej dziedzinie, umożliwiając zaawansowaną analizę danych, modelowanie predykcyjne i spersonalizowane podejścia medyczne, a rosnący popyt na rozwiązania onkologii precyzyjnej napędza wzrost rynku. Ponadto region MENA obserwuje wzrost zapadalności i rozpowszechnienia raka, co wymaga innowacyjnych podejść w celu przyspieszenia opracowywania leków i poprawy wydajności badań klinicznych. Zgodnie z danymi National Institute of Health, w 2022 r. szacuje się, że w krajach arabskich odnotowano około 463 675 nowych przypadków raka, co odpowiada 2,4% globalnej zapadalności. Nowotwory u kobiet stanowiły 52,9% tej liczby, w porównaniu z 47,8% na całym świecie. ASIR dla Arabek wynosił 137,7/100 000, w porównaniu ze wskaźnikiem populacji WFC wynoszącym 186/100 000. Dostawcy rozwiązań dla badań klinicznych opartych na sztucznej inteligencji oferują skalowalne i opłacalne rozwiązania, które wykorzystują algorytmy uczenia maszynowego, przetwarzanie języka naturalnego i techniki integracji danych w celu usprawnienia procesów badawczych, skrócenia czasu wprowadzenia produktu na rynek i poprawy współpracy badawczej między zainteresowanymi stronami, co napędza wzrost adopcji sztucznej inteligencji w onkologicznych badaniach klinicznych.

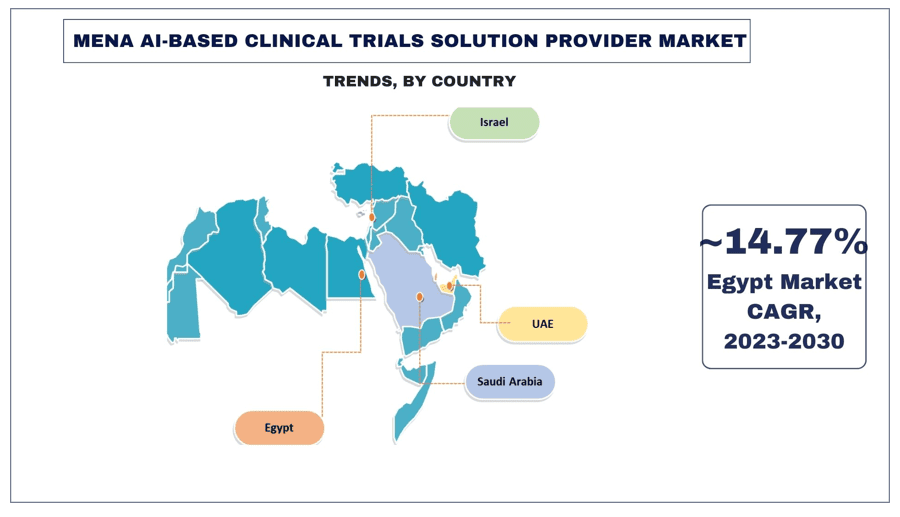

Oczekuje się, że Arabia Saudyjska odnotuje znaczny CAGR w okresie prognozowania

Oczekuje się, że Arabia Saudyjska odnotuje znaczny CAGR w okresie prognozowania (2023–2030). Rosnące inwestycje rządu w transformację sektora opieki zdrowotnej poprzez cyfryzację i adopcję sztucznej inteligencji. Ponadto duża populacja Arabii Saudyjskiej, wysoka częstotliwość występowania chorób przewlekłych i rosnące wydatki na opiekę zdrowotną podkreślają potrzebę wydajnych i opłacalnych rozwiązań w zakresie badań klinicznych. Ponadto współpraca między saudyjskimi uniwersytetami, instytucjami badawczymi i partnerami międzynarodowymi przyczynia się do wymiany wiedzy i transferu technologii, co dodatkowo napędza wzrost dostawców rozwiązań dla badań klinicznych opartych na sztucznej inteligencji w kraju.

Na przykład, 10 maja 2021 r. Saudi Data and Artificial Intelligence Authority (SDAIA), reprezentowana przez swoje innowacyjne ramię, Center for Artificial Intelligence, podpisała protokół ustaleń (MOU) z IQVIA, badając możliwości wzajemnego zainteresowania w celu promowania innowacji w dziedzinie danych dotyczących opieki zdrowotnej w Królestwie.

Przegląd branży dostawców rozwiązań dla badań klinicznych opartych na sztucznej inteligencji (AI)

Rynek dostawców rozwiązań dla badań klinicznych opartych na sztucznej inteligencji jest konkurencyjny i rozdrobniony, z obecnością kilku graczy rynkowych z regionu MENA i międzynarodowych. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów na rynek, ekspansja geograficzna oraz fuzje i przejęcia. Niektórzy z głównych graczy działających na rynku to IQVIA Inc, Merck KGaA, Pfizer Inc., Saama, Renalytix, Florence Healthcare, Geneyx Genomex, Insilico Medicine, NVIDIA Corporation, AiCure.

Wiadomości z rynku dostawców rozwiązań dla badań klinicznych opartych na sztucznej inteligencji (AI)

- Na przykład, w czerwcu 2023 r.: Insilico Medicine oświadczyło, że zakończyło podawanie pierwszej dawki pacjentom w fazie II badania klinicznego INS018_055, co oznacza pierwsze na świecie przeciwzwłóknieniowe drobnocząsteczkowe inhibitory odkryte i zaprojektowane przy użyciu generatywnej sztucznej inteligencji (AI), rozpoczynając badania kliniczne fazy II w celu dalszej oceny.

- Na przykład, w czerwcu 2023 r.: QurAlis Corporation i Unlearn.AI ogłosiły, że zawarły partnerstwo w celu przyspieszenia i optymalizacji programu klinicznego QurAlis w ALS dzięki zaawansowanej generatywnej technologii sztucznej inteligencji (AI) Unlearn.

Zakres raportu na temat rynku dostawców rozwiązań dla badań klinicznych opartych na sztucznej inteligencji (AI) w regionie MENA

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowanie, zatwierdzone przez uwierzytelnionych kluczowych ekspertów branżowych.

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka.

- Raport obejmuje dogłębną analizę wybitnych podmiotów z branży, z głównym naciskiem na kluczowe dane finansowe przedsiębiorstw, portfele produktów, strategie ekspansji i najnowsze osiągnięcia.

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości panujących w branży.

- Badanie kompleksowo obejmuje rynek w różnych segmentach.

- Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowywania:

Rynek dostawców rozwiązań dla badań klinicznych opartych na sztucznej inteligencji w regionie MENA można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zachęcamy do kontaktu z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia Badawcza Analizy Rynku Dostawców Rozwiązań Badań Klinicznych Opierających się na AI (2023-2030)

Analiza historycznego rynku, szacowanie bieżącego rynku i prognozowanie przyszłego rynku dostawców rozwiązań badań klinicznych opartych na AI w regionie MENA to trzy główne kroki podjęte w celu stworzenia i analizy adopcji dostawców rozwiązań badań klinicznych opartych na AI w głównych regionach MENA. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych dotyczących rynku i oszacowania obecnej wielkości rynku. Po drugie, w celu potwierdzenia tych spostrzeżeń wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości rynku dostawców rozwiązań badań klinicznych opartych na AI w regionie MENA. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne zastosowaliśmy podejście top-down/bottom-up do prognozowania całkowitej wielkości rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów danej branży. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza Historycznej Wielkości Rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania danych historycznych dotyczących wielkości rynku dostawców rozwiązań badań klinicznych opartych na AI za pośrednictwem wewnętrznych źródeł firm, takich jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja Rynku:

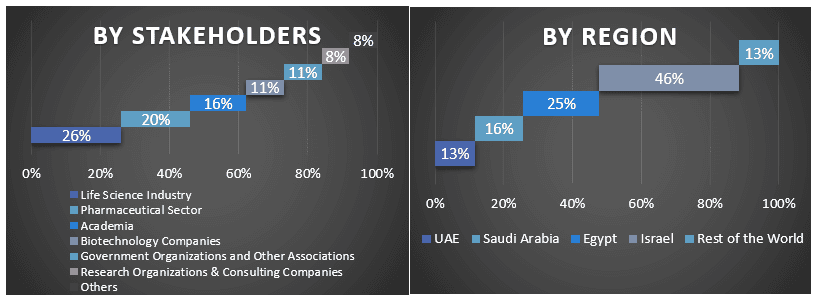

Po uzyskaniu danych historycznych dotyczących wielkości rynku dostawców rozwiązań badań klinicznych opartych na AI przeprowadziliśmy szczegółową analizę wtórną w celu zebrania danych historycznych dotyczących rynku i udziałów dla różnych segmentów i podsegmentów w głównych regionach. Główne segmenty uwzględnione w raporcie to faza, zastosowanie terapeutyczne i użytkownik końcowy. Przeprowadzono dalsze analizy na poziomie krajów w celu oceny ogólnego przyjęcia modeli testowania w danym regionie.

Krok 3: Analiza Czynników:

Po uzyskaniu danych historycznych dotyczących wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynników w celu oszacowania obecnej wielkości rynku dostawców rozwiązań badań klinicznych opartych na AI. Ponadto przeprowadziliśmy analizę czynników przy użyciu zmiennych zależnych i niezależnych, takich jak faza, zastosowanie terapeutyczne i użytkownik końcowy rynku dostawców rozwiązań badań klinicznych opartych na AI. Przeprowadzono dokładną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję działalności i wprowadzenie produktów na rynek w sektorze dostawców rozwiązań badań klinicznych opartych na AI na całym świecie.

Szacowanie Obecnej Wielkości Rynku i Prognoza

Określanie Bieżącej Wielkości Rynku: W oparciu o praktyczne spostrzeżenia z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku dostawców rozwiązań badań klinicznych opartych na AI w regionie MENA i udziałów w rynku segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zweryfikowane poprzez wywiady pierwotne.

Szacowanie i Prognozowanie: Do szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla zainteresowanych stron. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście top-down/bottom-up, aby uzyskać prognozę rynku na rok 2030 dla różnych segmentów i podsegmentów na głównych rynkach MENA. Metodologia badawcza przyjęta w celu oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem przychodów (USD) i wskaźnik adopcji rynku dostawców rozwiązań badań klinicznych opartych na AI na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i podziały segmentów i podsegmentów rynku

- Kluczowi gracze na rynku dostawców rozwiązań badań klinicznych opartych na AI w regionie MENA pod względem oferowanych produktów. Ponadto strategie wzrostu przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

Walidacja Wielkości Rynku i Udziału

Badania Pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/wiceprezesi, szef sprzedaży, szef marketingu, szef operacyjny, szef regionalny, szef krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane z badań pierwotnych zostały skonsolidowane z wynikami wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział Uczestników Pierwotnych w Różnych Regionach

Inżynieria Rynku

Zastosowano technikę triangulacji danych, aby zakończyć ogólne szacowanie rynku i uzyskać dokładne dane statystyczne dla każdego segmentu i podsegmentu rynku dostawców rozwiązań badań klinicznych opartych na AI w regionie MENA. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach fazy, zastosowania terapeutycznego i użytkownika końcowego na rynku dostawców rozwiązań badań klinicznych opartych na AI w regionie MENA.

Główny Cel Badania Rynku Dostawców Rozwiązań Badań Klinicznych Opartych na AI w Regionie MENA

W badaniu wskazano obecne i przyszłe trendy rynkowe na rynku dostawców rozwiązań badań klinicznych opartych na AI w regionie MENA. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą oprzeć swoją decyzję o inwestycjach, na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikom przemysłowym platformę do wykorzystania niewykorzystanego rynku w celu skorzystania z przewagi pioniera. Inne cele ilościowe badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku dostawców rozwiązań badań klinicznych opartych na AI pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary fazy, zastosowania terapeutycznego i użytkownika końcowego

- Definicja i analiza ram regulacyjnych dla branży dostawców rozwiązań badań klinicznych opartych na AI

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analiza obecnej i prognozowanej wielkości rynku dostawców rozwiązań badań klinicznych opartych na AI dla głównego regionu

- Główne kraje regionów badane w raporcie obejmują Azję i Pacyfik, Europę, Amerykę Północną i resztę świata

- Profile firm na rynku dostawców rozwiązań badań klinicznych opartych na AI i strategie wzrostu przyjęte przez uczestników rynku, aby utrzymać się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku i potencjał wzrostu rynku dostawców rozwiązań do badań klinicznych opartych na sztucznej inteligencji?

P2: Jakie są czynniki napędzające wzrost rynku dostawców rozwiązań opartych na sztucznej inteligencji w badaniach klinicznych?

Pytanie 3: Który segment ma największy udział w rynku dostawców rozwiązań do badań klinicznych opartych na sztucznej inteligencji, ze względu na zastosowanie terapeutyczne?

P4: Jakie są wschodzące technologie i trendy na rynku dostawców rozwiązań opartych na sztucznej inteligencji do badań klinicznych?

P5: Który region zdominuje rynek dostawców rozwiązań dla badań klinicznych opartych na sztucznej inteligencji?

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)