Rynek wodoru handlowego: Aktualna analiza i prognoza (2025-2033)

Nacisk na Typ (Gazowy Wodor Towarowy, Ciekły Wodor Towarowy i Inne); Proces (Reformowanie Metanu Parą Wodną, Elektroliza Wody i Inne); Zastosowanie (Zastosowania Przemysłowe, Mobilność i Transport, Energia, Chemikalia i Rafineria i Inne); oraz Region/Kraj

Globalny rozmiar i prognoza rynku wodoru handlowego

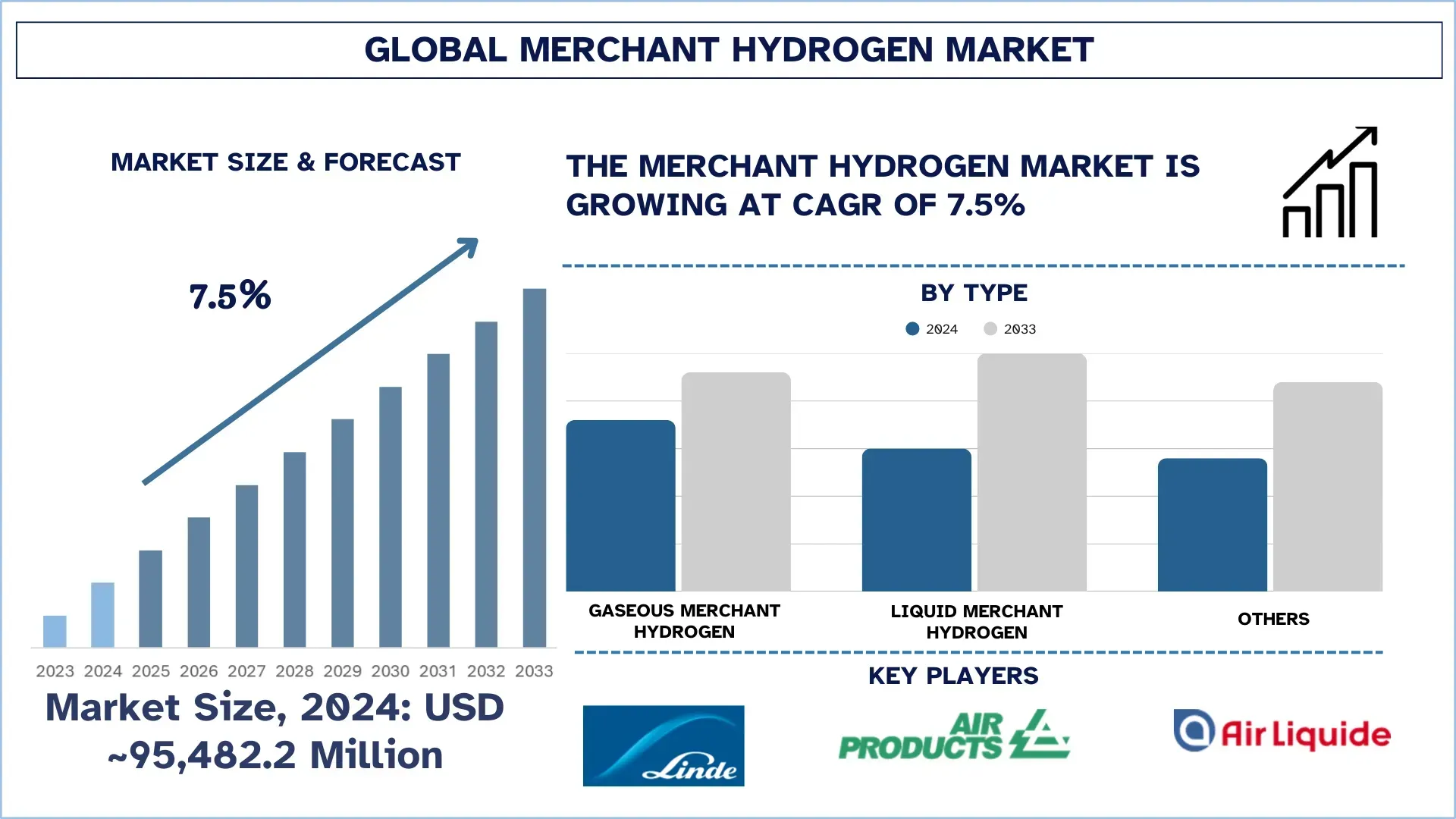

Wartość globalnego rynku wodoru handlowego wyniosła około 95482,2 mln USD w 2024 r. i oczekuje się, że w okresie prognozy (2025-2033F) będzie rósł w silnym tempie CAGR wynoszącym około 7,5%, dzięki rosnącemu popytowi na rozwiązania w zakresie czystej energii, wspieranemu przez globalne cele dekarbonizacji i zachęty rządowe.

Analiza rynku wodoru handlowego

Wodór handlowy to wodór wytwarzany w centralnych zakładach i dostarczany klientom zewnętrznym. Zazwyczaj dostarczany jest w postaci gazowej lub płynnej za pośrednictwem rurociągów, naczep rurowych lub kriogenicznych cystern do użytku w takich gałęziach przemysłu, jak rafinacja, chemia, stalownictwo, elektronika, magazynowanie energii i transport. Wodór handlowy może być wytwarzany w procesie reformingu parowego metanu, elektrolizy wody lub innych sprawdzonych procesach i może być klasyfikowany jako szary, niebieski lub zielony w zależności od śladu węglowego. Rynek wodoru handlowego rozwija się, ponieważ światowe zapotrzebowanie na czyste i zrównoważone rozwiązania energetyczne stale rośnie ze względu na obawy związane ze zmianami klimatycznymi i dążeniem do osiągnięcia zerowej emisji netto. Rządy na całym świecie wprowadzają politykę wsparcia, dotacje i nakazy redukcji emisji dwutlenku węgla, co skłania gałęzie przemysłu do przechodzenia z paliw kopalnych na niskoemisyjny wodór.

Globalne trendy na rynku wodoru handlowego

W tej części omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku wodoru handlowego, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Przejście od szarego wodoru do niskoemisyjnego niebieskiego i zielonego wodoru: najnowszy trend na rynku wodoru handlowego

Jednym z głównych trendów na rynku wodoru handlowego jest przejście od szarego wodoru, produkowanego z paliw kopalnych bez usuwania węgla, do niskoemisyjnego niebieskiego i zielonego wodoru. W produkcji niebieskiego wodoru wykorzystuje się technologie wychwytywania, utylizacji i składowania dwutlenku węgla (CCUS) w celu radykalnego obniżenia emisji, a zielony wodór powstaje w procesie elektrolizy zasilanej energią odnawialną, w którym nie wykorzystuje się emisji dwutlenku węgla. Przejście to jest napędzane globalnymi celami dekarbonizacji, bardziej rygorystycznymi normami emisji i rosnącymi zobowiązaniami korporacyjnymi w zakresie zrównoważonego rozwoju. Rządy i przedsiębiorstwa inwestują aktywa w integrację energii odnawialnej, infrastrukturę CCUS i wdrożenie elektrolizerów na dużą skalę, dzięki czemu niebieski i zielony wodór stają się kluczowymi rozwiązaniami w kierunku czystszej przyszłości energetycznej.

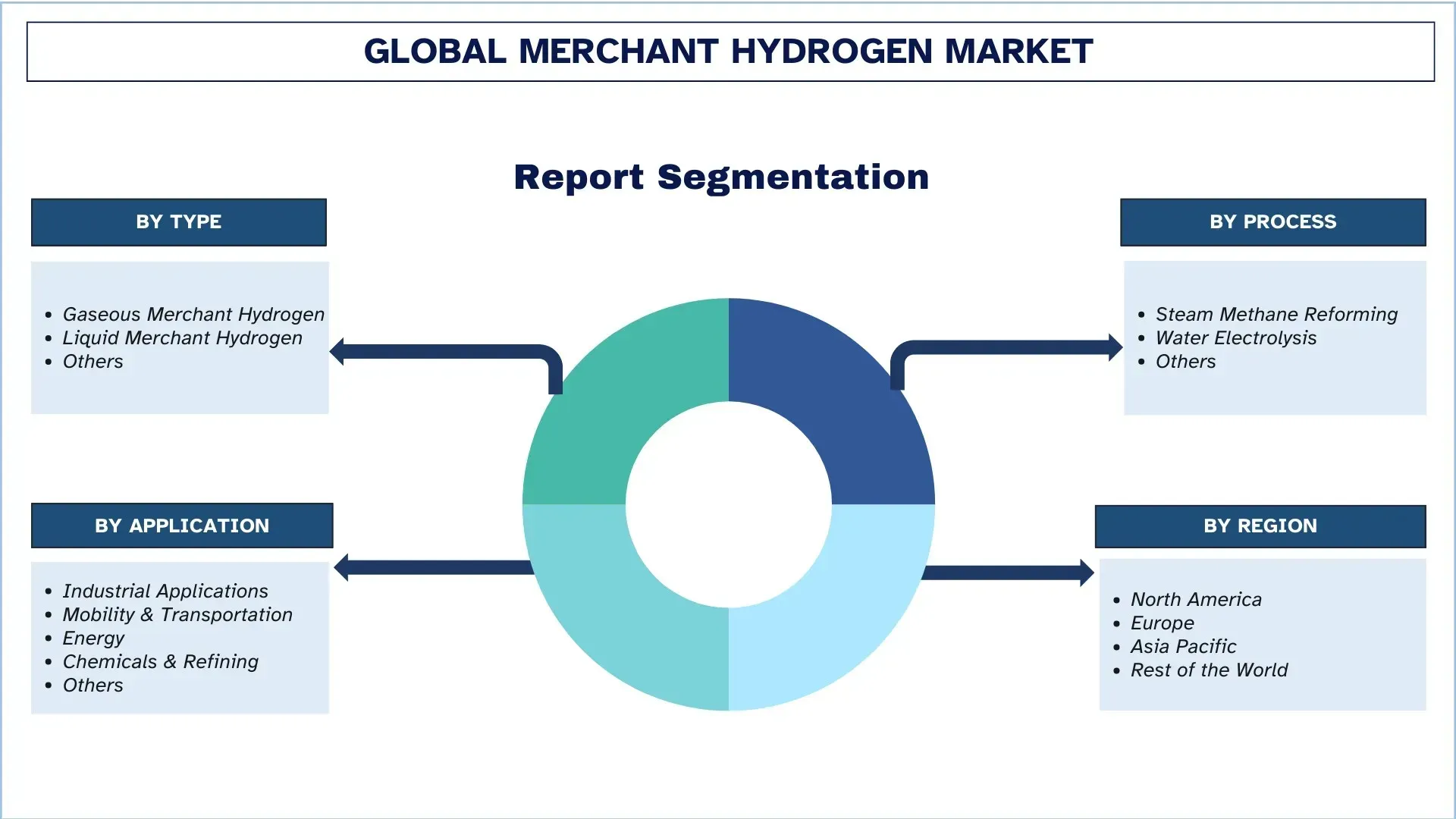

Segmentacja branży wodoru handlowego

W tej części przedstawiono analizę kluczowych trendów w każdym segmencie raportu dotyczącego globalnego rynku wodoru handlowego wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Segment gazowego wodoru handlowego dominuje na globalnym rynku wodoru handlowego

Na podstawie kategorii typu rynek jest podzielony na gazowy wodór handlowy, ciekły wodór handlowy i inne. Spośród nich gazowy wodór handlowy ma największy udział w rynku ze względu na jego szerokie zastosowanie w procesach przemysłowych, takich jak rafinacja, chemia i elektronika, a także łatwiejsze wytwarzanie i dystrybucję za pośrednictwem sprężonych butli gazowych, naczep rurowych i rurociągów, bez potrzeby energochłonnego skraplania. Oczekuje się jednak, że ciekły wodór handlowy będzie najszybciej rosnącym typem ze względu na jego zwiększone zastosowanie w mobilności i transporcie.

Segment chemii i rafinacji dominuje na globalnym rynku wodoru handlowego.

Na podstawie kategorii zastosowań rynek jest podzielony na zastosowania przemysłowe, mobilność i transport, energię, chemię i rafinację oraz inne. Spośród nich chemia i rafinacja to największy segment rynku wodoru handlowego, ponieważ wodór jest ważnym surowcem do rafinacji ropy naftowej (hydrokraking, odsiarczanie) i produkcji amoniaku/metanolu. Segment ten ma dużą, sprawdzoną bazę popytu, wspieraną przez rurociągi na dużą skalę i infrastrukturę zaopatrzenia na miejscu od producentów handlowych. Oczekuje się jednak, że mobilność i transport będą rosły w najszybszym tempie w okresie prognozy ze względu na globalny trend w kierunku czystych paliw i szybki rozwój pojazdów z wodorowymi ogniwami paliwowymi (autobusy, ciężarówki, pociągi i statki).

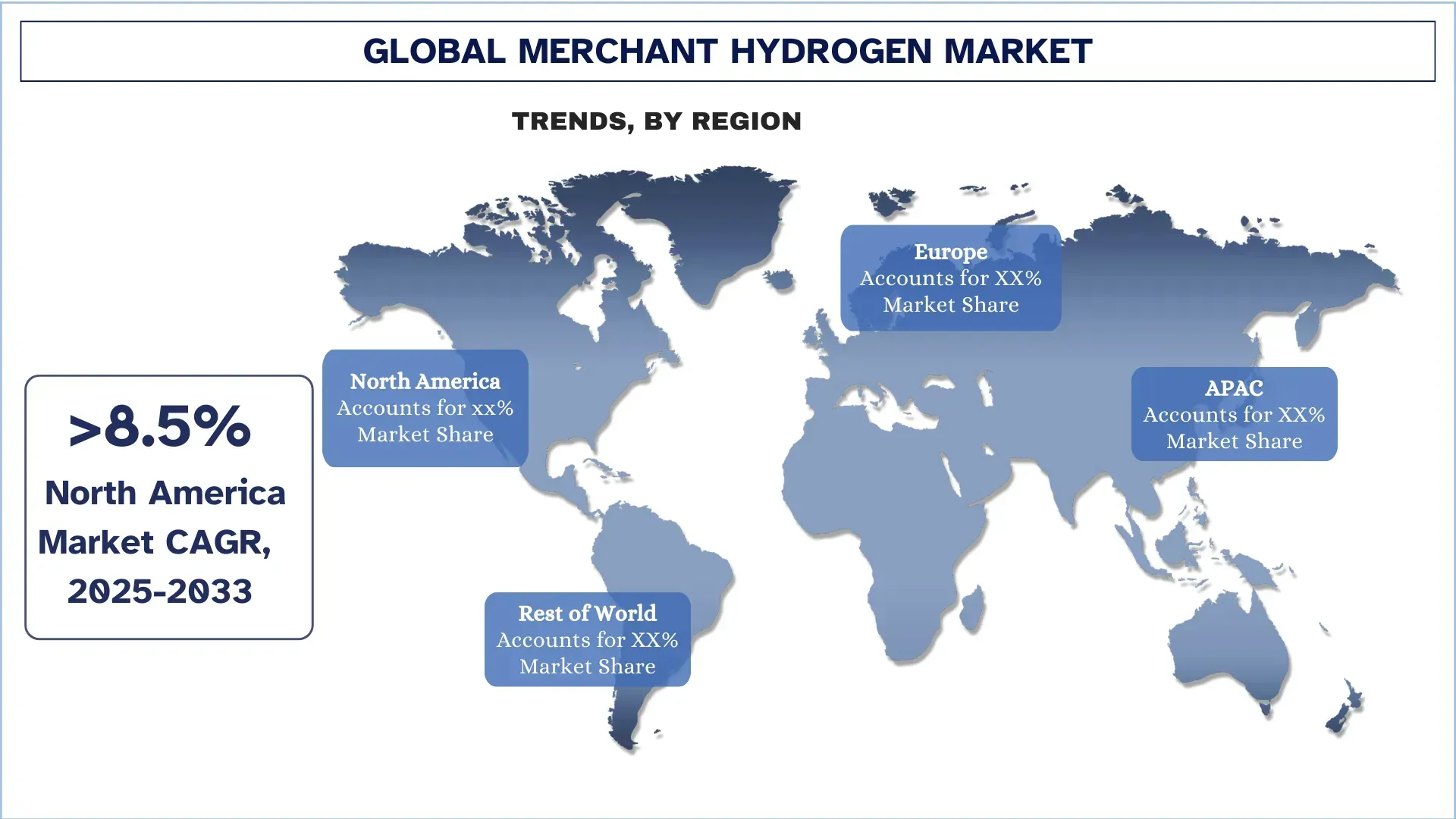

Azja i Pacyfik mają największy udział w globalnym rynku wodoru handlowego

Region Azji i Pacyfiku dominuje na globalnym rynku wodoru handlowego ze względu na silną obecność przemysłową, wysokie zapotrzebowanie na energię oraz solidną politykę i inicjatywy rządowe wspierające produkcję wodoru. Ponadto region ten charakteryzuje się znacznym popytem na wodór w przemyśle rafineryjnym, chemicznym i stalowym, a także rosnącym wykorzystaniem w pojazdach z ogniwami paliwowymi i wytwarzaniu energii. Dzięki kilku zdolnościom produkcyjnym wodoru, infrastrukturze i inicjatywom w zakresie zielonego wodoru zasilanego energią odnawialną region ten nadal umacnia swoją dominację na rynku światowym, pozycjonując Azję i Pacyfik jako strategiczne centrum produkcji, konsumpcji i postępu technologicznego w zakresie wodoru.

Chiny miały dominujący udział w azjatycko-pacyficznym rynku wodoru handlowego w 2024 r.

Chiny zdominowały rynek wodoru handlowego w regionie Azji i Pacyfiku w 2024 r., a ich ogromny popyt przemysłowy, wspierająca polityka rządowa i znaczne inwestycje w infrastrukturę wodorową przyczyniły się do ich znaczącej pozycji na rynku. Kraj ten poczynił postępy w realizacji projektów produkcyjnych na dużą skalę, w tym zarówno szarego, jak i zielonego wodoru, w ramach swojej strategii dekarbonizacji i bezpieczeństwa energetycznego. Szybka rozbudowa stacji tankowania wodoru, zwłaszcza na rynkach transportu publicznego i pojazdów ciężkich, a także integracja z przemysłem rafineryjnym, chemicznym i stalowym, jeszcze bardziej umocniły wiodącą rolę Chin na rynku.

Konkurencyjność branży wodoru handlowego

Globalny rynek wodoru handlowego jest konkurencyjny, a działa na nim wielu globalnych i międzynarodowych graczy rynkowych. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, ekspansja geograficzna oraz fuzje i przejęcia.

Najwięksi przedsiębiorcy na rynku wodoru handlowego

Niektórzy z głównych graczy na rynku to Linde Plc., Air Products and Chemicals, Inc., Air Liquide, FuelCell Energy, Inc., Coregas, Messer, Plug Power Inc., TotalEnergies, Uniper SE i Iwatani Corporation.

Najnowsze wydarzenia na rynku wodoru handlowego

W grudniu 2024 r. Axpo i jego partnerzy, za pośrednictwem spółki joint venture H2Uri, rozpoczęli budowę drugiej fabryki zielonego wodoru w Bürglen w środkowej Szwajcarii. Zasilana sąsiadującą hydroenergią i wspierana przez infrastrukturę hydroenergetyczną, oczekuje się, że instalacja o mocy 2 MW rozpocznie działalność w 2026 r. i będzie dostarczać czysty wodór do zasilania statku pasażerskiego na Jeziorze Lucerny, a także do innych zastosowań, przyczyniając się do transformacji wodorowej w Szwajcarii.

W grudniu 2023 r. Linde ogłosiło, że zwiększyło moce produkcyjne ciekłego wodoru w swoim zakładzie w McIntosh w Alabamie. Zakład Linde w McIntosh będzie teraz produkował do 30 ton dziennie ciekłego wodoru na lokalny rynek handlowy. Zakład zaspokoi rosnący popyt na wodór ze strony obecnych i nowych klientów Linde na rynkach końcowych, w tym w produkcji i elektronice. Będzie również dostarczał wodór klientom Linde z branży kosmicznej i mobilności.

Zakres raportu dotyczącego globalnego rynku wodoru handlowego

Szczegóły | |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 7,5% |

Rozmiar rynku w 2024 r. | Około 95 482,2 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Główny region wnoszący wkład | Oczekuje się, że region Ameryki Północnej będzie dominował na rynku w okresie prognozy. |

Kluczowe objęte kraje | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie. |

Profilowane firmy | Linde Plc., Air Products and Chemicals, Inc., Air Liquide, FuelCell Energy, Inc., Coregas, Messer, Plug Power Inc., TotalEnergies, Uniper SE i Iwatani Corporation. |

Zakres raportu | Trendy rynkowe, czynniki wzrostu i ograniczenia; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjność; Profilowanie przedsiębiorstw |

Objęte segmenty | Według typu, procesu, zastosowania i regionu/kraju |

Powody zakupu raportu dotyczącego rynku wodoru handlowego:

Badanie obejmuje analizę wielkości rynku i prognozowania, potwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport zawiera krótki przegląd ogólnych wyników branży.

Raport obejmuje dogłębną analizę wybitnych podmiotów z branży, koncentrując się przede wszystkim na kluczowych danych finansowych przedsiębiorstw, portfelach typów, strategiach ekspansji i najnowszych wydarzeniach.

Szczegółowe badanie czynników wzrostu, ograniczeń, kluczowych trendów i możliwości występujących w branży.

Badanie kompleksowo obejmuje rynek w różnych segmentach.

Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowywania:

Globalny rynek wodoru handlowego można dodatkowo dostosować do wymagań lub dowolnego innego segmentu rynku. Poza tym UnivDatos rozumie, że możesz mieć własne potrzeby biznesowe; dlatego zachęcamy do kontaktu z nami w celu uzyskania raportu, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia Badań dla Globalnej Analizy Rynku Wodorowego dla Sprzedawców (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku wodorowego dla sprzedawców, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe wywiady z ekspertami branżowymi w całym łańcuchu wartości wodoru dla sprzedawców. Po zweryfikowaniu danych rynkowych poprzez te wywiady, użyliśmy podejścia zarówno odgórnego, jak i oddolnego, aby prognozować całkowitą wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów branżowych i podsegmentów.

Inżynieria Rynkowa

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne liczby statystyczne dla każdego segmentu i podsegmentu globalnego rynku wodorowego dla sprzedawców. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj, proces, zastosowanie i regiony w ramach globalnego rynku wodorowego dla sprzedawców.

Główny Cel Globalnego Badania Rynku Wodorowego dla Sprzedawców

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku wodorowym dla sprzedawców, zapewniając strategiczne spostrzeżenia dla inwestorów. Podkreśla atrakcyjność regionalną rynku, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej i prognozowanej wielkości rynku globalnego rynku wodorowego dla sprzedawców i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Wodorowego dla Sprzedawców: Segmenty w badaniu obejmują obszary takie jak rodzaj, proces, zastosowanie i region.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego w branży wodorowej dla sprzedawców.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile Firm i Strategie Rozwoju: Profile firm z rynku wodorowego dla sprzedawców oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

Pytanie 1: Jaki jest obecny rozmiar rynku globalnego wodoru handlowego i jego potencjał wzrostu?

W 2024 roku globalny rynek wodoru dla handlu detalicznego jest wyceniany na około 95 482,2 mln USD i oczekuje się, że będzie rósł w tempie CAGR 7,5% w latach 2025–2033. Ten wzrost jest napędzany rosnącym popytem na czystą energię, międzynarodowymi zobowiązaniami dotyczącymi dekarbonizacji oraz silnymi rządowymi zachętami wspierającymi produkcję wodoru i rozbudowę infrastruktury.

P2: Który segment ma największy udział w globalnym rynku wodoru dla handlowców według kategorii typu?

Segment gazowego wodoru towarowego posiada największy udział w globalnym rynku wodoru towarowego, głównie ze względu na jego opłacalność, łatwiejsze przechowywanie i transport oraz powszechne zastosowanie w zastosowaniach przemysłowych, takich jak rafinacja i produkcja chemiczna.

P3: Jakie czynniki napędzają wzrost globalnego rynku wodoru dla handlu?

Główne czynniki wzrostu rynku wodoru handlowego to:

• Rosnący globalny popyt na czyste, zrównoważone rozwiązania energetyczne.

• Silne zachęty rządowe i dotacje na produkcję wodoru.

• Postęp technologiczny obniża koszty produkcji i dystrybucji.

P4: Jakie są wschodzące technologie i trendy na globalnym rynku wodoru handlowego?

Do wschodzących trendów na rynku wodoru należą:

• Globalne przejście od szarego wodoru do niskoemisyjnego wodoru niebieskiego i zielonego.

• Szeroko zakrojona ekspansja zdolności produkcyjnych elektrolizerów w celu wsparcia produkcji zielonego wodoru.

P5: Jakie są kluczowe wyzwania na globalnym rynku wodoru dla odbiorców komercyjnych?

Kluczowe wyzwania na rynku wodoru dla odbiorców komercyjnych obejmują:

• Wysoki koszt produkcji zielonego wodoru w porównaniu z wodorem pochodzącym z paliw kopalnych.

• Kwestie związane z infrastrukturą, regulacjami i bezpieczeństwem dotyczące magazynowania, obsługi i transportu wodoru.

Pytanie 6: Który region dominuje na globalnym rynku wodoru handlowego?

Region Azji i Pacyfiku dominuje na globalnym rynku wodoru handlowego ze względu na silny popyt przemysłowy, strategie wodorowe wspierane przez rządy oraz inwestycje na dużą skalę w produkcję i infrastrukturę wodorową.

P7: Kim są kluczowi konkurenci na globalnym rynku wodoru handlowego?

Do czołowych graczy w branży wodoru należą:

• Linde Plc.

• Air Products and Chemicals, Inc.

• Air Liquide

• FuelCell Energy, Inc.

• Coregas

• Messer

• Plug Power Inc.

• TotalEnergies

• Uniper SE

• Iwatani Corporation

P8: Jakie są możliwości inwestycyjne na globalnym rynku wodoru handlowego?

Możliwości inwestycyjne na rynku wodoru handlowego obejmują projekty produkcji zielonego wodoru, infrastrukturę tankowania wodoru, rozwiązania w zakresie magazynowania i transportu oraz zaawansowane technologie elektrolizerów. Dzięki wspierającym politykom rządowym i rosnącemu popytowi ze strony sektorów przemysłowych i mobilności, rynek ten stwarza wysoki potencjał wzrostu dla inwestorów strategicznych.

P9: Jak polityka i regulacje rządowe wpływają na rynek wodoru handlowego?

Polityka rządowa, taka jak ulgi podatkowe, dotacje, opłaty za emisję dwutlenku węgla i nakazy dotyczące energii odnawialnej, przyspiesza produkcję i wdrażanie wodoru. Ramy regulacyjne kształtują również standardy bezpieczeństwa, rozwój infrastruktury i systemy certyfikacji dla niskoemisyjnego wodoru, co bezpośrednio wpływa na wzrost rynku i strategie inwestycyjne.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Indyjski rynek HVAC w zakresie dekarbonizacji: Aktualna analiza i prognoza (2026-2034)

Nacisk na typ produktu (Urządzenia grzewcze, Urządzenia wentylacyjne, Urządzenia klimatyzacyjne, Inne); typ dekarbonizacji (bezpośrednia, pośrednia); pojemność (do 5 ton, 5-20 ton, powyżej 20 ton); użytkownik końcowy (budynki komercyjne, budynki mieszkalne, zakłady przemysłowe, obiekty opieki zdrowotnej, centra danych, inne); oraz region/stany

Rynek filtracji ropy i gazu w sektorze Midstream: Aktualna analiza i prognoza (2026-2034)

Nacisk na technologię filtracji (Filtry koalescencyjne, Filtry patronowe, Filtry mechaniczne, Filtry workowe, Filtry cząstek stałych, Filtry z węglem aktywnym, Filtry siatkowe i inne); według zastosowania (Zakłady przetwórstwa gazu, Stacje sprężarek, Magazynowanie i dystrybucja, Transport rurociągami, Przetwórstwo LNG i inne); według etapu filtracji (Filtracja oleju i Filtracja gazu), według użytkownika końcowego (Rafinerie i przemysł petrochemiczny) oraz Region/Kraj

Rynek szpitalnych systemów rezerwowych zasilanych wodorem: aktualna analiza i prognoza (2026-2034)

Nacisk na typ systemu (przenośny, stacjonarny, hybrydowy); moc (poniżej 100 kW, 100–500 kW i powyżej 500 kW); użytkownik końcowy (szpitale publiczne, szpitale prywatne, szpitale specjalistyczne i placówki opieki doraźnej); oraz region/kraj

Rynek LiDAR wiatrowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na Typ Produktu (Wiatrowy LiDAR Profilujący Pionowo, Naziemny Wiatrowy LiDAR, Wiatrowy LiDAR Montowany na Gondoli, Powietrzny Wiatrowy LiDAR i Inne); Komponent (Czujnik, Nawigator, Laser i Inne); Lokalizacja (Na Lądzie i Na Morzu); Zastosowanie (Energetyka Wiatrowa, Meteorologia i Środowisko oraz Lotnictwo); oraz Region/Kraj