Rynek wytwarzania dla sektora ropy i gazu: aktualna analiza i prognoza (2022-2030)

Nacisk na Produkt (Offshore, Onshore, Rurociągi, Konstrukcje), Zastosowanie (Upstream, Midstream i Downstream); Materiał (Stal Węglowa, Stal Nierdzewna, Stopy Niklu i Materiały Kompozytowe) oraz Region/Kraj

Oil & Gas Fabrication Market – Obecna sytuacja i prognoza (2022-2030)

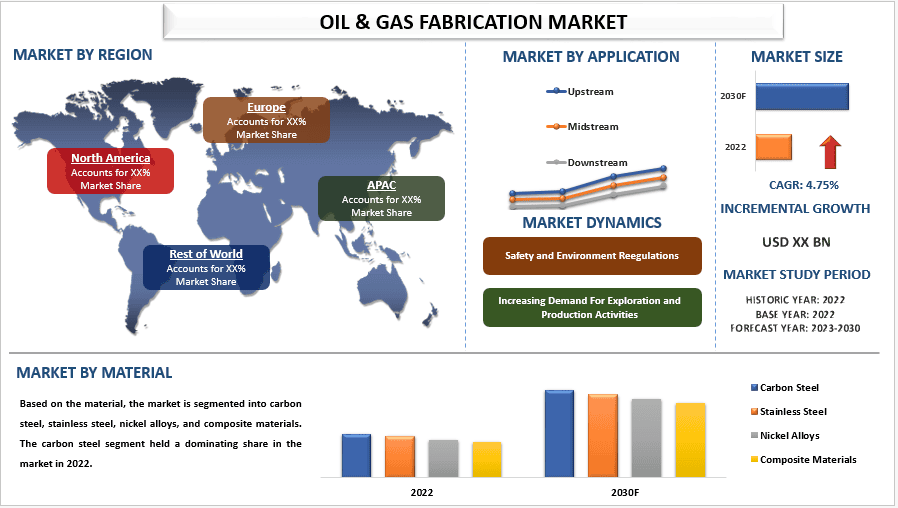

Oczekuje się, że rynek konstrukcji dla przemysłu naftowego i gazowniczego będzie rósł w silnym tempie CAGR wynoszącym około 4,75% w okresie prognozy. Globalne zużycie energii, głównie w gospodarkach rozwijających się, nadal w dużym stopniu opiera się na ropie i gazie. To utrzymujące się zapotrzebowanie napędza potrzebę ciągłej rozbudowy i modernizacji infrastruktury, co z kolei napędza rynek konstrukcji. Ponadto wyczerpywanie się łatwo dostępnych zasobów spowodowało, że poszukiwania przeniosły się na głębsze wody i do niekonwencjonalnych formacji, takich jak łupki. Wymaga to specjalistycznego sprzętu i infrastruktury, co stwarza możliwości dla producentów konstrukcji. Automatyzacja, robotyka i digitalizacja rewolucjonizują procesy produkcyjne, poprawiając wydajność, bezpieczeństwo i produktywność. Sprzyja to wzrostowi rynku poprzez obniżanie kosztów i przyspieszanie harmonogramów projektów. Na przykład w 2023 roku firma SPX Flow ogłosiła przejęcie firmy Drytech, która specjalizuje się w rozwiązaniach suszenia rozpyłowego dla sektora spożywczego i farmaceutycznego. Celem transakcji było rozszerzenie możliwości SPX Flow na rosnącym rynku technologii suszenia.

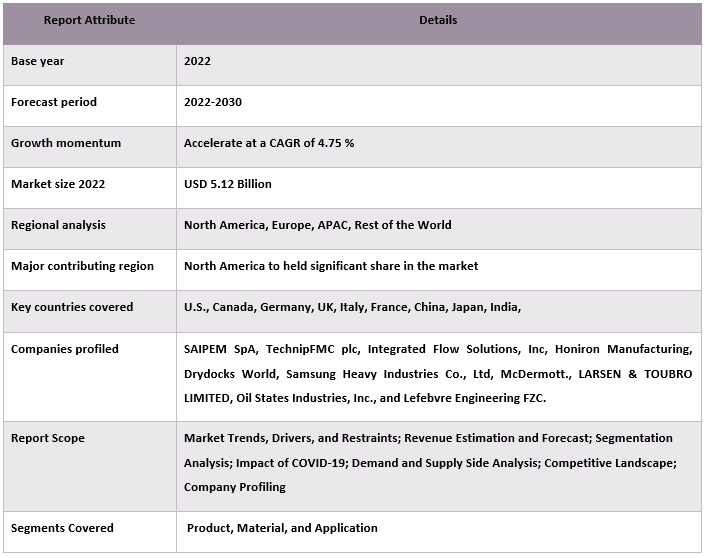

Do głównych graczy działających na rynku należą SAIPEM SpA, TechnipFMC plc, Integrated Flow Solutions, Inc, Honiron Manufacturing, Drydocks World, Samsung Heavy Industries Co., Ltd, McDermott., LARSEN & TOUBRO LIMITED, Oil States Industries, Inc. oraz Lefebvre Engineering FZC. Gracze ci podjęli szereg fuzji i przejęć oraz nawiązali partnerstwa, aby zapewnić klientom zaawansowane technologicznie i innowacyjne produkty/technologie.

Ustalenia przedstawione w raporcie

„Wśród produktów, segment offshore miał znaczący udział w rynku w 2022 r.”

Na podstawie produktu rynek jest podzielony na offshore, onshore, rurociągi i konstrukcje. Spośród nich segment offshore posiadał znaczący udział w rynku w 2022 r. ze względu na odwierty morskie, które często sięgają do znacznie większych złóż niż odwierty lądowe, co skutkuje wyższym potencjalnym wydobyciem. To może sprawić, że projekty offshore będą bardziej opłacalne ekonomicznie niż projekty onshore, zwłaszcza biorąc pod uwagę długoterminowe korzyści jednego odwiertu. Ponadto platformy offshore, systemy podmorskie i inne powiązane urządzenia wymagają skomplikowanej inżynierii, rygorystycznych przepisów i materiałów najwyższej jakości. Ta wyższa wartość jednostkowa przyczynia się do ogólnego udziału w rynku segmentu offshore.

„Wśród zastosowań segment downstream wykazał znaczący wzrost na rynku”.

Rynek jest podzielony na segmenty upstream, midstream i downstream w zależności od zastosowania. Spośród nich segment downstream zdominował rynek w 2022 r., ponieważ sektor downstream na rynku konstrukcji dla przemysłu naftowego i gazowniczego w ostatnich latach znacznie wzrósł. Przemysł downstream koncentruje się na rafinacji, przetwarzaniu i dystrybucji produktów ropy naftowej i gazu do odbiorców końcowych. Sektor ten ma kluczowe znaczenie w przekształcaniu ropy naftowej w produkty rafinowane, takie jak benzyna, olej napędowy, paliwo lotnicze i petrochemikalia. Rosnący globalny popyt na energię, a także ekspansja działalności przemysłowej i transportu, napędzają wzrost sektora downstream. Dodatkowo, rosnące spożycie pochodnych ropy naftowej w gospodarkach wschodzących przyczyniło się do wzrostu tego sektora.

„Azja i Pacyfik utrzymają znaczący wzrost na rynku konstrukcji dla przemysłu naftowego i gazowniczego w 2022 r.”

Azja i Pacyfik odnotują znaczący wzrost na rynku konstrukcji dla przemysłu naftowego i gazowniczego w 2022 r. Szybka industrializacja i urbanizacja krajów takich jak Chiny, Indie i Azja Południowo-Wschodnia zwiększyły zużycie energii. Spowodowało to większy popyt na produkty ropy naftowej i gazu, co z kolei napędza potrzebę budowy większej liczby zakładów produkcyjnych w regionie. Ta wiedza specjalistyczna przekłada się na rozwój zaawansowanych konstrukcji dla przemysłu naftowego i gazowniczego, które spełniają potrzeby różnych branż. Ponadto wiele krajów Azji i Pacyfiku znajduje się w pobliżu głównych szlaków żeglugowych, co czyni je idealnymi do produkcji i transportu ropy naftowej i gazu. Na przykład Indonezja i Malezja znajdują się wzdłuż głównych szlaków żeglugowych łączących Bliski Wschód i Amerykę Północną z rynkami azjatyckimi. Ponadto kraje takie jak Singapur, Korea Południowa i Malezja mają dobrze rozwinięty przemysł stoczniowy i inżynierii offshore, z dużą liczbą wykwalifikowanych pracowników, którzy mogą wspierać wzrost rynku konstrukcji dla przemysłu naftowego i gazowniczego.

Zakres raportu o rynku konstrukcji dla przemysłu naftowego i gazowniczego

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognoz, zatwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

- Raport przedstawia szybki przegląd ogólnej kondycji branży na pierwszy rzut oka.

- Raport obejmuje dogłębną analizę wybitnych konkurentów branżowych, z głównym naciskiem na kluczowe dane finansowe przedsiębiorstw, portfele produktów, strategie ekspansji i najnowsze wydarzenia.

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

- Badanie kompleksowo obejmuje rynek w różnych segmentach.

- Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowywania:

Globalny rynek konstrukcji dla przemysłu naftowego i gazowniczego można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym, UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego skontaktuj się z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań rynku konstrukcji dla przemysłu naftowo-gazowego (2022-2030)

Analiza danych historycznych rynku, szacowanie bieżącej wartości rynku i prognozowanie przyszłej wartości rynku globalnego rynku konstrukcji dla przemysłu naftowo-gazowego to trzy główne kroki podjęte w celu stworzenia i analizy stopnia wykorzystania konstrukcji dla przemysłu naftowo-gazowego w głównych regionach na świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych rynku i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości globalnego rynku konstrukcji dla przemysłu naftowo-gazowego. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowaliśmy podejście top-down/bottom-up w celu prognozowania całkowitej wielkości rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów związanych z branżą. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania danych historycznych dotyczących wielkości rynku konstrukcji dla przemysłu naftowo-gazowego za pośrednictwem wewnętrznych źródeł firmy, takich jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznych danych dotyczących wielkości rynku konstrukcji dla przemysłu naftowo-gazowego przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych danych o rynku i udziału dla różnych segmentów i podsegmentów w głównych regionach. Główne segmenty zawarte w raporcie to materiał, produkt i zastosowanie. Przeprowadzono dalsze analizy na poziomie krajowym w celu oceny ogólnego stopnia wykorzystania konstrukcji dla przemysłu naftowo-gazowego w danym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznych danych dotyczących wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku konstrukcji dla przemysłu naftowo-gazowego. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak materiał, produkt i zastosowanie konstrukcji dla przemysłu naftowo-gazowego. Przeprowadzono dokładną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję działalności i wprowadzenie produktów na rynek konstrukcji dla przemysłu naftowo-gazowego na całym świecie.

Szacowanie i prognozowanie obecnej wielkości rynku

Szacowanie obecnej wielkości rynku: W oparciu o praktyczne spostrzeżenia z powyższych 3 kroków, doszliśmy do obecnej wielkości rynku, kluczowych graczy na globalnym rynku konstrukcji dla przemysłu naftowo-gazowego oraz udziałów w rynku poszczególnych segmentów. Wszystkie wymagane udziały procentowe, podziały i rozbicia rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do celów szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla zainteresowanych stron. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście top-down/bottom-up, aby uzyskać prognozę rynku na rok 2030 dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badań przyjęta w celu oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem przychodów (USD) i wskaźnik wykorzystania konstrukcji dla przemysłu naftowo-gazowego na głównych rynkach krajowych.

- Wszystkie udziały procentowe, podziały i rozbicia segmentów rynku i podsegmentów

- Kluczowi gracze na globalnym rynku konstrukcji dla przemysłu naftowo-gazowego pod względem oferowanych produktów. Ponadto strategie rozwoju przyjęte przez tych graczy w celu konkurowania na szybko rozwijającym się rynku.

Walidacja wielkości rynku i udziału w rynku

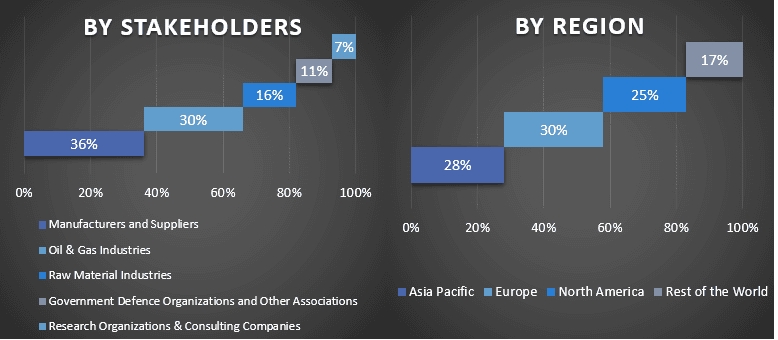

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym kadrą kierowniczą najwyższego szczebla (CXO/VP, szef sprzedaży, szef marketingu, szef operacyjny, szef regionalny, szef krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane z badań pierwotnych zostały skonsolidowane z wynikami badań wtórnych, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby zakończyć ogólne szacowanie rynku i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku konstrukcji dla przemysłu naftowego i gazowego. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach materiałów, produktów i zastosowań na globalnym rynku konstrukcji dla przemysłu naftowego i gazowego.

Główny cel badania globalnego rynku konstrukcji dla przemysłu naftowo-gazowego

W badaniu wskazano obecne i przyszłe trendy rynkowe na globalnym rynku konstrukcji dla przemysłu naftowo-gazowego. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą oprzeć swoje decyzje dotyczące inwestycji, w oparciu o analizę jakościową i ilościową przeprowadzoną w badaniu. Obecne i przyszłe trendy rynkowe zadecydowały o ogólnej atrakcyjności rynku na poziomie regionalnym, zapewniając platformę dla uczestnika przemysłowego do wykorzystania niewykorzystanego rynku, aby czerpać korzyści z przewagi pioniera. Inne cele ilościowe badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku konstrukcji dla przemysłu naftowo-gazowego pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów.

- Segmenty w badaniu obejmują obszary materiałów, produktów i zastosowań.

- Definiowanie i analiza ram regulacyjnych dla konstrukcji dla przemysłu naftowo-gazowego

- Analiza łańcucha wartości obejmującego obecność różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży.

- Analiza obecnej i prognozowanej wielkości rynku konstrukcji dla przemysłu naftowo-gazowego dla głównego regionu.

- Główne kraje regionów badanych w raporcie to Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata

- Profile firm z rynku konstrukcji dla przemysłu naftowo-gazowego i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

- Dogłębna analiza branży na poziomie regionalnym

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku i potencjał wzrostu globalnego rynku produkcji ropy i gazu?

P2: Jakie czynniki napędzają wzrost globalnego rynku prefabrykacji ropy i gazu?

P3: Który segment ma największy udział w globalnym rynku prefabrykacji ropy i gazu według zastosowania?

P4: Który region będzie miał znaczący udział w globalnym rynku produkcji ropy i gazu?

P5: Kim są kluczowi gracze działający na globalnym rynku prefabrykacji ropy i gazu?

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Indyjski rynek HVAC w zakresie dekarbonizacji: Aktualna analiza i prognoza (2026-2034)

Nacisk na typ produktu (Urządzenia grzewcze, Urządzenia wentylacyjne, Urządzenia klimatyzacyjne, Inne); typ dekarbonizacji (bezpośrednia, pośrednia); pojemność (do 5 ton, 5-20 ton, powyżej 20 ton); użytkownik końcowy (budynki komercyjne, budynki mieszkalne, zakłady przemysłowe, obiekty opieki zdrowotnej, centra danych, inne); oraz region/stany

Rynek filtracji ropy i gazu w sektorze Midstream: Aktualna analiza i prognoza (2026-2034)

Nacisk na technologię filtracji (Filtry koalescencyjne, Filtry patronowe, Filtry mechaniczne, Filtry workowe, Filtry cząstek stałych, Filtry z węglem aktywnym, Filtry siatkowe i inne); według zastosowania (Zakłady przetwórstwa gazu, Stacje sprężarek, Magazynowanie i dystrybucja, Transport rurociągami, Przetwórstwo LNG i inne); według etapu filtracji (Filtracja oleju i Filtracja gazu), według użytkownika końcowego (Rafinerie i przemysł petrochemiczny) oraz Region/Kraj

Rynek szpitalnych systemów rezerwowych zasilanych wodorem: aktualna analiza i prognoza (2026-2034)

Nacisk na typ systemu (przenośny, stacjonarny, hybrydowy); moc (poniżej 100 kW, 100–500 kW i powyżej 500 kW); użytkownik końcowy (szpitale publiczne, szpitale prywatne, szpitale specjalistyczne i placówki opieki doraźnej); oraz region/kraj

Rynek LiDAR wiatrowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na Typ Produktu (Wiatrowy LiDAR Profilujący Pionowo, Naziemny Wiatrowy LiDAR, Wiatrowy LiDAR Montowany na Gondoli, Powietrzny Wiatrowy LiDAR i Inne); Komponent (Czujnik, Nawigator, Laser i Inne); Lokalizacja (Na Lądzie i Na Morzu); Zastosowanie (Energetyka Wiatrowa, Meteorologia i Środowisko oraz Lotnictwo); oraz Region/Kraj