Rynek produkcji plazmidowego DNA: aktualna analiza i prognoza (2024-2032)

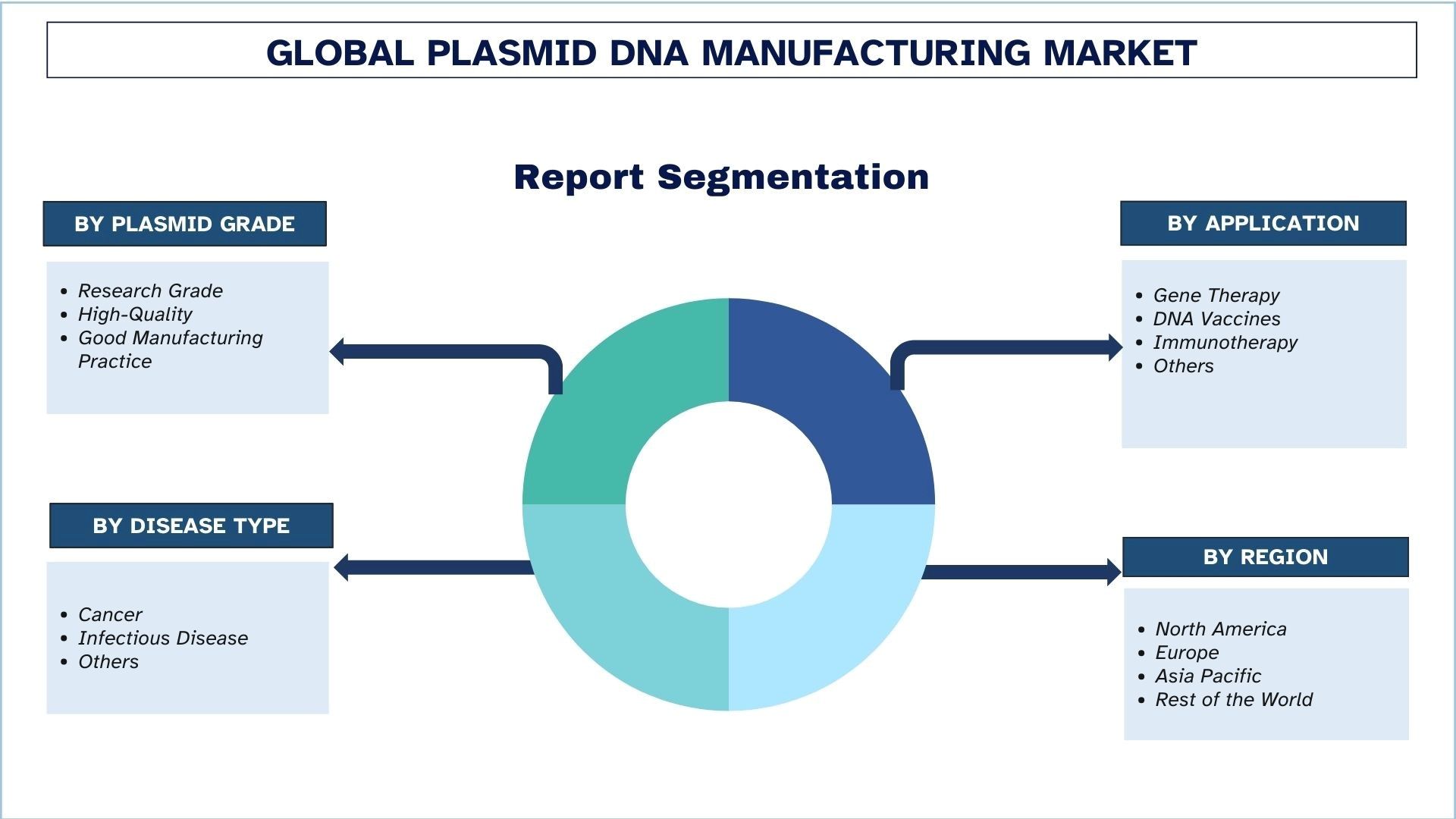

Nacisk na jakość plazmidu (plazmidowe DNA klasy Research Grade (RG), plazmidowe DNA wysokiej jakości (HQ), plazmidowe DNA zgodne z Dobrą Praktyką Wytwarzania (GMP)), Aplikacja (terapia genowa, szczepionki DNA, immunoterapia i inne), Rodzaj choroby (rak, choroby zakaźne i inne); oraz Region/Kraj

Wielkość i prognoza rynku produkcji plazmidowego DNA

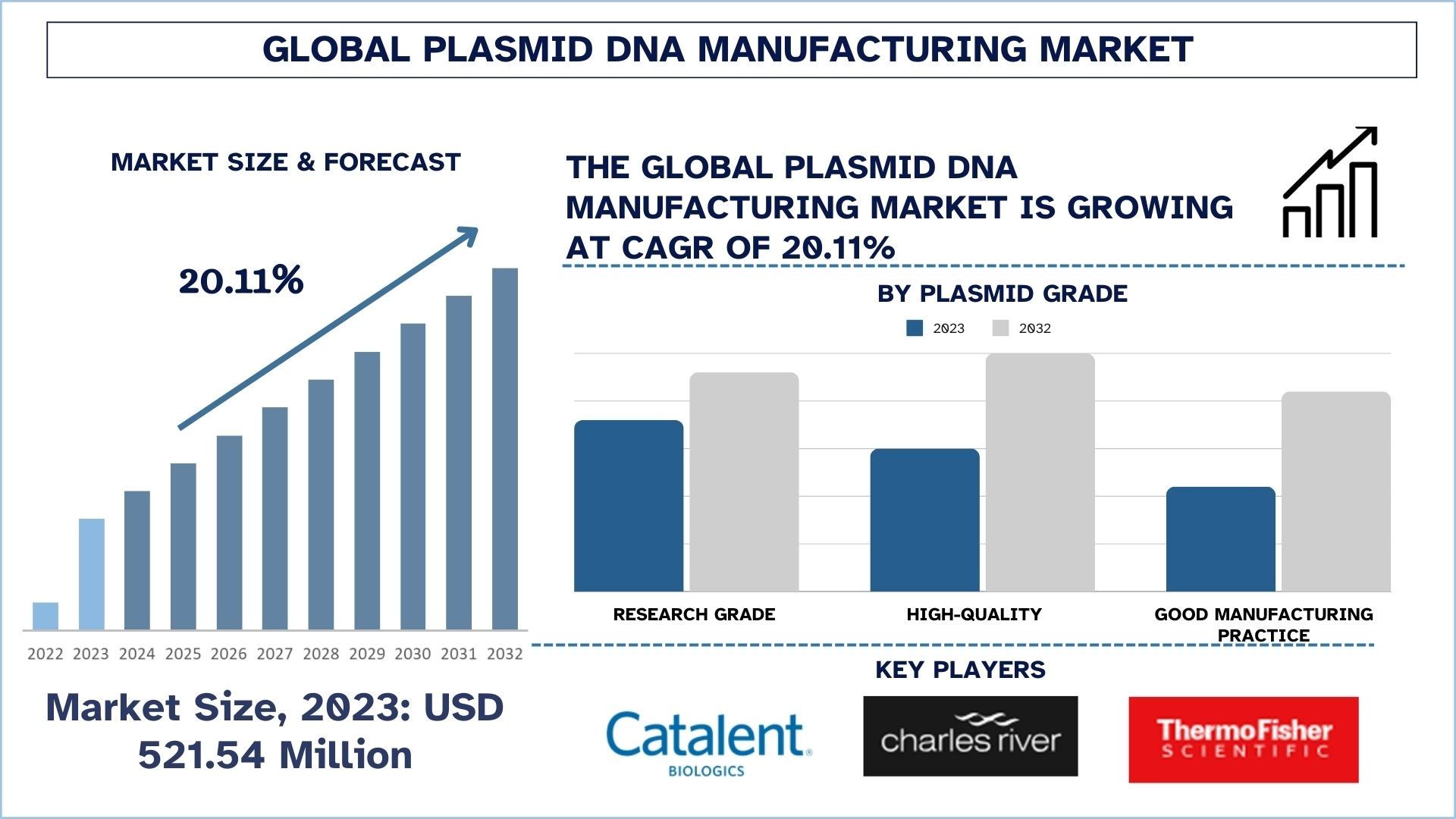

Wartość rynku produkcji plazmidowego DNA wyniosła w 2023 roku około 521,54 mln USD i oczekuje się, że w okresie prognozy (2024–2032) będzie rósł w znacznym tempie CAGR wynoszącym około 20,11% ze względu na rosnący popyt na terapię genową i postęp w biotechnologii.

Analiza rynku produkcji plazmidowego DNA

Plazmidowe DNA jest opisywane jako małe, okrągłe struktury podwójnej helisy, zwarte cząsteczki DNA obecne w bakteriach i innych mikroorganizmach, w tym w drożdżach. W przeciwieństwie do chromosomalnego DNA, plazmidy są zdolne do replikacji w komórce i zawierają geny, które mogą zapewniać komórce pewne korzyści, na przykład geny, które dają odporność na antybiotyki. Takie plazmidy mogą mieć zaledwie kilka tysięcy par zasad lub nawet dziesięć tysięcy par zasad. Są one wykorzystywane głównie w biologii molekularnej i inżynierii genetycznej, gdzie naukowcy manipulują niektórymi genami i umieszczają je w plazmidach, tworząc rekombinowane DNA do klonowania, ekspresji genów lub syntezy białek.

Rosnąca częstość występowania raka i chorób zakaźnych, ciągłe badania i rozwój prowadzone przez firmy farmaceutyczne, wraz ze zwiększoną liczbą fuzji i przejęć w celu zwiększenia zdolności i udziałów producentów, aby poszerzyć wiedzę na temat nowych osiągnięć i technologii, które mogą poprawić rozwój terapii opartych na produkcji plazmidowego DNA w leczeniu raka, HIV i innych przewlekłych chorób zapalnych. Ponadto rosnące wsparcie ze strony organów regulacyjnych dodatkowo wspiera znaczący wzrost rynku produkcji plazmidowego DNA.

Trendy na rynku produkcji plazmidowego DNA

W tej sekcji omówiono kluczowe trendy rynkowe wpływające na różne segmenty rynku produkcji plazmidowego DNA, zidentyfikowane przez naszych ekspertów ds. badań.

Przejście w kierunku medycyny spersonalizowanej

Kluczowym trendem, który charakteryzuje rynek produkcji plazmidowego DNA, jest trwające przejście do ery medycyny spersonalizowanej. Terapie specjalistyczne zaczęły pojawiać się, gdy opieka zdrowotna dąży do stosowania metod leczenia zgodnie z potrzebami pacjentów, wynikającymi z ich cech charakterystycznych. Co ważne, plazmidowe DNA jest istotną częścią tej ewolucji, ponieważ może być stosowane jako narzędzie do dostarczania materiału genetycznego, który spełnia potrzeby pacjenta. Jest to szczególnie prawdziwe w obszarach takich jak terapia genowa, gdzie terapie są ukierunkowane na specyficzne warianty genetyczne, które prowadzą do chorób. Personalizacja medycyny opiera się na postępie technologicznym, który może dokładnie identyfikować indywidualne różnice genetyczne. Rozwój nowych celów terapeutycznych dzięki analizie genomowej również wymaga plazmidowego DNA dobrej jakości, które może skutecznie dostarczać określone geny lub sekwencje RNA. To zapotrzebowanie wywiera presję na branżę produkcyjną, ponieważ firmy poszukują wszechstronnych systemów produkcyjnych do obsługi różnych konstruktów plazmidowych dla różnych zastosowań. Wiele firm zacieśniło współpracę w celu wprowadzenia innowacji w medycynie spersonalizowanej.

Na przykład w 2020 roku firma Ziopharm Oncology, Inc. nawiązała współpracę z Aldevron w celu zabezpieczenia szybkiej produkcji plazmidowego DNA neoGMP® dla konstruktu Sleeping Beauty firmy Ziopharm, aby wyrażać receptory TCR do leczenia guzów litych.

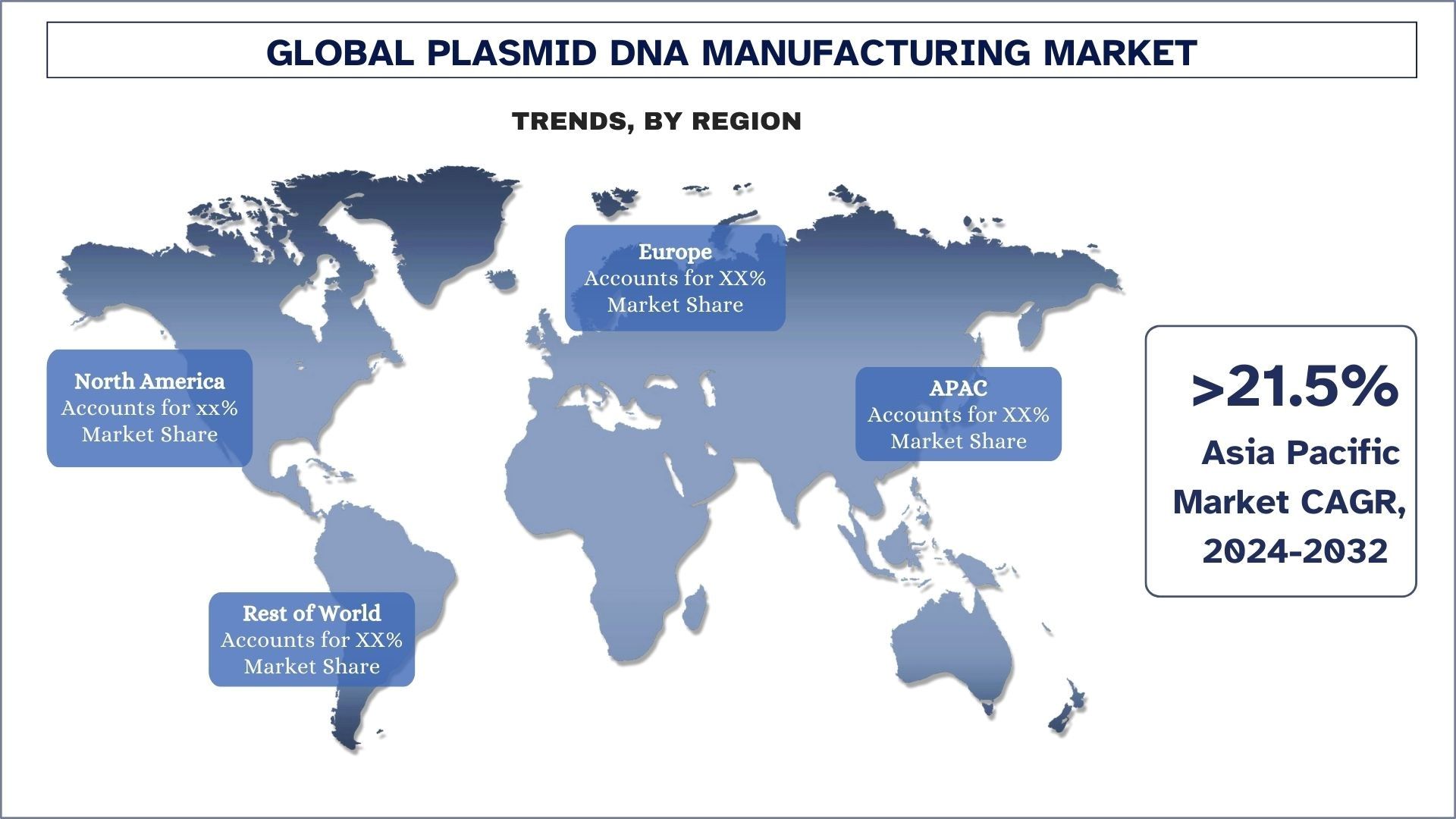

Ameryka Północna ma znaczący udział w rynku w 2023 roku.

Produkcja plazmidowego DNA w Ameryce Północnej jest jednym z wiodących rynków na świecie. Ten wzrost jest wynikiem rosnącego zapotrzebowania na terapie genowe, szczepionki genetyczne oraz lepsze i doskonalsze metody leczenia, zwłaszcza w przypadku chorób, które stają się coraz bardziej dominujące na całym świecie. Dzięki znaczącym inwestycjom w biotechnologię i wykwalifikowanej populacji z odpowiednim dostępem do usług opieki zdrowotnej, Ameryka Północna wykazuje ogromny wzrost. Ponadto imponująca współpraca między uczestnikami rynku a uniwersytetami pomaga w dalszym rozwoju innowacji w zakresie metod leczenia i szczepionek opartych na plazmidach.

Przegląd rynku produkcji plazmidowego DNA

Rynek produkcji plazmidowego DNA jest konkurencyjny, z udziałem kilku globalnych i międzynarodowych graczy. Kluczowi gracze przyjmują różne strategie rozwoju w celu zwiększenia swojej obecności na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie na rynek nowych produktów, ekspansje geograficzne oraz fuzje i przejęcia. Niektórzy z głównych graczy działających na rynku to Charles River Laboratories International, Inc., VGXI, Inc. (GeneOne Life Science), Catalent Inc. (Novo Holdings), Akron Biotech., PlasmidFactory GmbH, DH Life Sciences, LLC, Thermo Fisher Scientific Inc., Lonza, Merck KGaA, GenScript Biotech Corporation.

Wiadomości z rynku produkcji plazmidowego DNA

W październiku 2024 r. – Jinwon Life Science ogłosiło podpisanie kontraktu na dostawę farmaceutyczną plazmidowego DNA o wartości 2,7 miliona dolarów z amerykańską firmą bio. Oczekuje się, że ta inwestycja wzmocni portfolio produktów plazmidowego DNA firmy Jinwon Life Science.

W sierpniu 2023 r. – Charles River Laboratories International, Inc. ogłosiło współpracę z Fondazione Telethon w zakresie produkcji plazmidów o wysokiej jakości (HQ). Organizacja zajmująca się chorobami rzadkimi wykorzysta wiodącą na rynku wiedzę Charles River w zakresie rozwoju i produkcji kontraktowej komórek i genów (CDMO) w zakresie produkcji plazmidowego DNA o wysokiej jakości (HQ) oraz partii plazmidowego DNA zgodnych z Dobrą Praktyką Produkcyjną (GMP) w celu produkcji plazmidowego DNA HQ do produkcji lentiwirusów Fondazione Telethon, które będą wykorzystywane w terapii ex vivo komórkowej i genowej.

W lutym 2023 r. – BioNTech SE ogłosiło zakończenie budowy pierwszego własnego zakładu produkcji plazmidowego DNA w Marburgu w Niemczech. Dzięki nowemu zakładowi BioNTech planuje niezależnie produkować plazmidowe DNA dla klinicznych kandydatów na produkty i produktów terapii genowej w obszarach raka i chorób zakaźnych. Oczekuje się, że ta inwestycja zwiększy globalny zasięg firmy.

Zakres raportu dotyczącego rynku produkcji plazmidowego DNA

Atrybut raportu | Szczegóły |

Rok bazowy | 2023 |

Okres prognozy | 2024-2032 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 20,11% |

Wielkość rynku w 2023 r. | 521,54 mln USD |

Analiza regionalna | Ameryka Północna, Europa, Azja i Pacyfik, Reszta świata |

Główny region przyczyniający się do wzrostu | Oczekuje się, że region Azji i Pacyfiku będzie rósł w najwyższym tempie CAGR w okresie prognozy. |

Kluczowe kraje objęte zakresem | USA, Kanada, Niemcy, Francja, Wielka Brytania, Hiszpania, Włochy, Chiny, Japonia i Indie |

Profilowane firmy | Charles River Laboratories International, Inc., VGXI, Inc. (GeneOne Life Science), Catalent Inc. (Novo Holdings), Akron Biotech., PlasmidFactory GmbH, DH Life Sciences, LLC, Thermo Fisher Scientific Inc., Lonza, Merck KGaA, GenScript Biotech Corporation. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; szacowanie i prognozowanie przychodów; analiza segmentacji; analiza popytu i podaży; otoczenie konkurencyjne; profilowanie firm |

Omawiane segmenty | Według klasy plazmidu, zastosowania, rodzaju choroby, regionu/kraju |

Powody, dla których warto kupić ten raport:

Badanie obejmuje analizę wielkości rynku i prognozowania, zweryfikowaną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport przedstawia szybki przegląd ogólnej kondycji branży na pierwszy rzut oka.

Raport obejmuje dogłębną analizę czołowych konkurentów z branży, z głównym naciskiem na kluczowe dane finansowe firmy, portfele produktów, strategie ekspansji i najnowsze osiągnięcia.

Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

Badanie kompleksowo obejmuje rynek w różnych segmentach.

Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowania:

Globalny rynek produkcji plazmidowego DNA można dodatkowo dostosować zgodnie z wymaganiami lub innym segmentem rynku. Oprócz tego UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego nie wahaj się skontaktować z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia Badań dla Analizy Rynku Produkcji Plazmidowego DNA (2022-2032)

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku produkcji plazmidowego DNA to trzy główne kroki podjęte w celu stworzenia i analizy penetracji produkcji plazmidowego DNA w głównych regionach na świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne odkrycia i założenia. Ponadto przeprowadzono wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości globalnego rynku produkcji plazmidowego DNA. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowaliśmy podejście top-down/bottom-up do prognozowania całkowitej wielkości rynku. Następnie zastosowano metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i subsegmentów branży. Szczegółowa metodologia jest wyjaśniona poniżej:

Analiza Historycznej Wielkości Rynku

Krok 1: Dogłębne Badanie Źródeł Wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania historycznej wielkości rynku produkcji plazmidowego DNA poprzez wewnętrzne źródła firmy, takie jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz źródła zewnętrzne, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja Rynku:

Po uzyskaniu historycznej wielkości rynku produkcji plazmidowego DNA przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych informacji o rynku i udziału dla różnych segmentów i subsegmentów dla głównych regionów. Główne segmenty zawarte w raporcie to stopień plazmidu, zastosowanie, rodzaj choroby i regiony. Ponadto przeprowadzono analizy na poziomie krajowym w celu oceny ogólnego wdrożenia produkcji plazmidowego DNA w danym regionie.

Krok 3: Analiza Czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i subsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku produkcji plazmidowego DNA. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak stopień plazmidu, zastosowanie, rodzaj choroby i regiony rynku produkcji plazmidowego DNA. Przeprowadzono dokładną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek produkcji plazmidowego DNA na całym świecie.

Szacowanie Obecnej Wielkości Rynku i Prognozy

Określanie Obecnej Wielkości Rynku: W oparciu o praktyczne spostrzeżenia z powyższych 3 kroków, doszliśmy do obecnej wielkości rynku, kluczowych graczy na globalnym rynku produkcji plazmidowego DNA i udziałów w rynku poszczególnych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wyżej wymienionego podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i Prognozowanie: Do oszacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście top-down/bottom-up, aby dojść do prognozy rynkowej na rok 2032 dla różnych segmentów i subsegmentów na głównych rynkach na całym świecie. Metodologia badań przyjęta w celu oszacowania wielkości rynku obejmuje:

Wielkość rynku branży, pod względem przychodów (USD) i stopień wdrożenia rynku produkcji plazmidowego DNA na głównych rynkach krajowych.

Wszystkie udziały procentowe, podziały i rozbicia segmentów i subsegmentów rynku.

Kluczowi gracze na globalnym rynku produkcji plazmidowego DNA pod względem oferowanych produktów. Ponadto strategie wzrostu przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku.

Walidacja Wielkości Rynku i Udziału

Badania Pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą wyższego szczebla (CXO/VPs, szef sprzedaży, szef marketingu, szef operacyjny, szef regionalny, szef krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały połączone z wynikami badań wtórnych, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

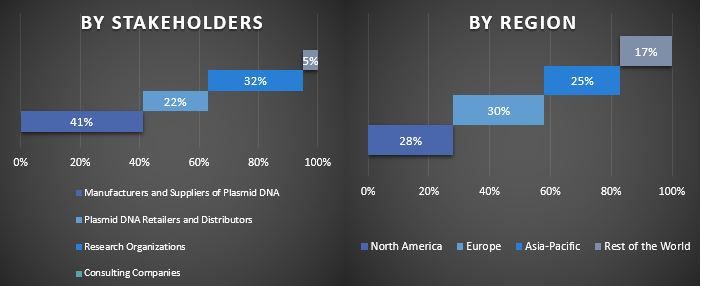

Podział Uczestników Pierwotnych w Różnych Regionach

Inżynieria Rynkowa

Zastosowano technikę triangulacji danych, aby zakończyć ogólne oszacowanie rynku i dojść do precyzyjnych danych statystycznych dla każdego segmentu i subsegmentu globalnego rynku produkcji plazmidowego DNA. Dane zostały podzielone na kilka segmentów i subsegmentów po przestudiowaniu różnych parametrów i trendów w zakresie stopnia plazmidu, zastosowania, rodzaju choroby i regionów globalnego rynku produkcji plazmidowego DNA.

Główny Cel Badania Globalnego Rynku Produkcji Plazmidowego DNA

W badaniu wskazano obecne i przyszłe trendy rynkowe globalnego rynku produkcji plazmidowego DNA. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą oprzeć swoje decyzje dotyczące inwestycji na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając platformę dla uczestnika przemysłowego do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pioniera. Inne ilościowe cele badań obejmują:

Analiza obecnej i prognozowanej wielkości rynku produkcji plazmidowego DNA pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i subsegmentów.

Segmenty w badaniu obejmują obszary stopnia plazmidu, zastosowania, rodzaju choroby i regionów.

Zdefiniowanie i analiza ram regulacyjnych dla produkcji plazmidowego DNA

Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży.

Analiza obecnej i prognozowanej wielkości rynku produkcji plazmidowego DNA dla głównego regionu.

Główne kraje regionów badane w raporcie obejmują region Azji i Pacyfiku, Europę, Amerykę Północną i Resztę Świata

Profile firm z rynku produkcji plazmidowego DNA oraz strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania szybko rozwijającego się rynku.

Dogłębna analiza branży na poziomie regionalnym.

Najczęściej zadawane pytania FAQ

P1: Jaki jest obecny rozmiar i potencjał wzrostu rynku produkcji plazmidowego DNA?

Wartość rynku produkcji plazmidowego DNA wyniosła 521,54 mln USD w 2023 r. i oczekuje się, że będzie rósł w tempie CAGR wynoszącym 20,11% w okresie prognozy (2024-2032).

Pytanie 2: Jakie czynniki napędzają wzrost rynku produkcji plazmidowego DNA?

Wzrost zachorowalności na raka i choroby zakaźne, innowacje w technologiach dostarczania leków, rozwój terapii kombinowanych, sprzyjające ramy regulacyjne oraz zwiększone nakłady na badania i rozwój napędzają rynek produkcji plazmidowego DNA.

P3: Który segment ma największy udział w rynku produkcji plazmidowego DNA ze względu na klasę plazmidu?

Segment plazmidów klasy Good Manufacturing Practice (GMP) ma największy udział w rynku produkcji plazmidowego DNA według klasy plazmidu.

P4: Jakie są główne trendy na rynku produkcji plazmidowego DNA?

Przejście w kierunku medycyny spersonalizowanej i rozwój szczepionek mRNA to główne trendy na rynku produkcji plazmidowego DNA.

P5: Który region zdominuje rynek produkcji plazmidowego DNA?

Ameryka Północna zdominowała rynek w 2023 roku.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)