Rynek małej hydroenergetyki: bieżąca analiza i prognoza (2024-2032)

Nacisk na rodzaj (mikro i mini hydroenergetyka); moc (do 1 MW i 1 – 10 MW); komponent (infrastruktura elektryczna, urządzenia elektromechaniczne, roboty budowlane i inne); region/kraj.

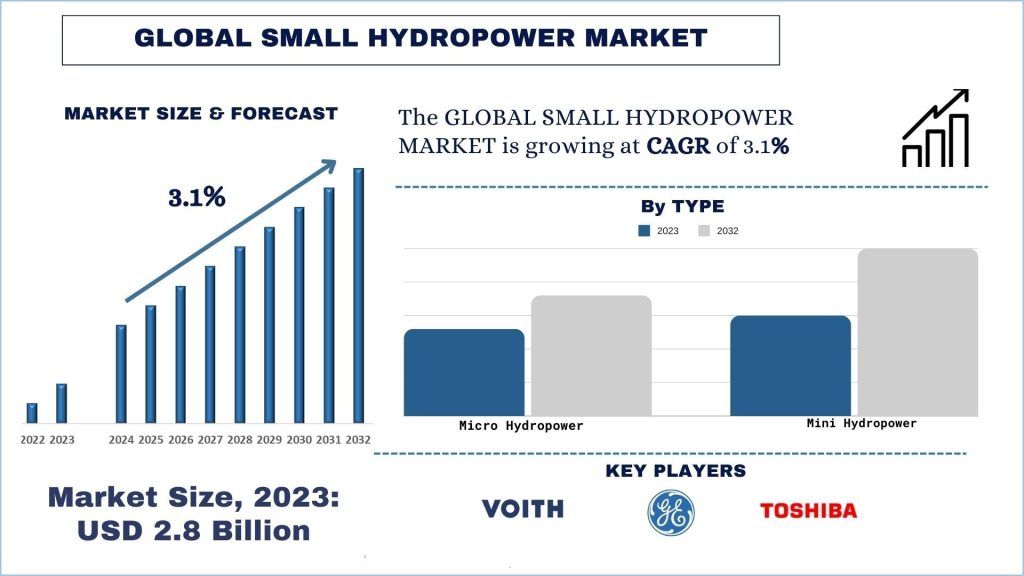

Wielkość i prognoza rynku małych elektrowni wodnych

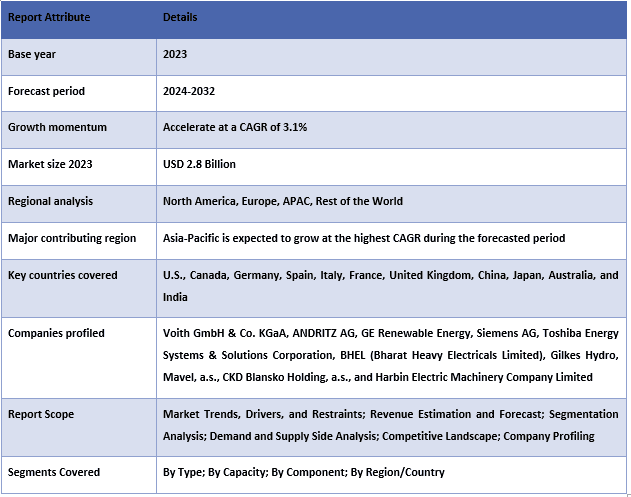

Wartość rynku małych elektrowni wodnych wyniosła 2,8 miliarda USD i oczekuje się, że będzie rósł w silnym tempie CAGR wynoszącym około 3,1% w okresie prognozy (2024-2032) ze względu na rosnący popyt na energię odnawialną.

Analiza rynku małych elektrowni wodnych

Rynek małych elektrowni wodnych, obejmujący elektrownie wodne o mocy do 10 MW, jest istotnym segmentem globalnego krajobrazu energii odnawialnej. Małe elektrownie wodne (SHP) wykorzystują energię płynącej lub spadającej wody do wytwarzania energii elektrycznej, oferując czystą i zrównoważoną alternatywę dla paliw kopalnych. Systemy małych elektrowni wodnych oferują liczne korzyści, w tym dostarczanie czystej i odnawialnej energii, redukcję emisji gazów cieplarnianych oraz wkład w elektryfikację obszarów wiejskich. Są one szczególnie skuteczne na obszarach oddalonych i wiejskich, gdzie dostęp do głównej sieci energetycznej jest ograniczony. Projekty SHP mogą wspierać lokalne społeczności, zapewniając niezawodną energię elektryczną, podnosząc standard życia i wspierając rozwój gospodarczy.

Globalny rynek małych elektrowni wodnych jest napędzany rosnącym popytem na energię odnawialną, wspierającymi politykami i zachętami rządowymi oraz potrzebą zrównoważonych rozwiązań w zakresie wytwarzania energii. Regiony o obfitych zasobach wodnych, takie jak Europa, Azja i Pacyfik oraz Ameryka Północna, stwarzają znaczące możliwości rozwoju SHP. Inicjatywy rządowe mające na celu redukcję emisji dwutlenku węgla i promowanie energii odnawialnej dodatkowo napędzają rynek. Postępy w technologii turbin, monitoringu cyfrowym i systemach sterowania znacznie poprawiły wydajność i niezawodność projektów SHP. Innowacje, takie jak turbiny przyjazne rybom i projekty o niskim wpływie na środowisko, pomagają minimalizować zakłócenia środowiskowe, czyniąc projekty SHP bardziej zrównoważonymi i akceptowalnymi dla lokalnych społeczności.

Pomimo swoich zalet, rynek SHP boryka się z wysokimi początkowymi kosztami kapitałowymi, przeszkodami regulacyjnymi i potencjalnym wpływem na środowisko. Poruszanie się po złożonych ramach regulacyjnych i zapewnienie ekologicznej trwałości projektów wymaga starannego planowania i inwestycji. Rozwiązanie tych wyzwań jest kluczowe dla dalszego wzrostu i akceptacji projektów SHP. Jednak przyszłość rynku małych elektrowni wodnych wygląda obiecująco, dzięki trwającym inwestycjom w technologię i infrastrukturę. Integracja SHP z innymi odnawialnymi źródłami energii, takimi jak energia słoneczna i wiatrowa, może tworzyć systemy hybrydowe, które oferują większą niezawodność i wydajność. W miarę jak globalne wysiłki na rzecz walki ze zmianami klimatycznymi nasilają się, SHP będzie odgrywać coraz ważniejszą rolę w osiąganiu celów dotyczących energii odnawialnej i promowaniu zrównoważonego rozwoju.

Trendy na rynku małych elektrowni wodnych

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty małych elektrowni wodnych, zidentyfikowane przez nasz zespół ekspertów ds. badań.

Polityka rządowa wspierająca przemysł małych elektrowni wodnych

Polityka rządowa i zachęty odgrywają kluczową rolę w promowaniu rozwoju i ekspansji przemysłu małych elektrowni wodnych. Polityki te mają na celu zmniejszenie barier finansowych, usprawnienie procesów regulacyjnych i zachęcanie do inwestycji w projekty energii odnawialnej. Poniżej przedstawiono niektóre kluczowe polityki wsparcia rządowego dla małych elektrowni wodnych:

1. Dotacje i zachęty finansowe: Wiele rządów oferuje dotacje i zachęty finansowe, aby obniżyć początkowe koszty kapitałowe związane z projektami małych elektrowni wodnych. Zachęty te mogą obejmować dotacje bezpośrednie, niskooprocentowane pożyczki i ulgi podatkowe. Na przykład Stany Zjednoczone zapewniają federalne zachęty podatkowe poprzez Renewable Electricity Production Tax Credit (PTC) i Investment Tax Credit (ITC), które pomagają zmniejszyć obciążenie finansowe deweloperów i inwestorów.

2. Taryfy gwarantowane (FiTs): Taryfy gwarantowane to polityki, które gwarantują stałą cenę za energię elektryczną wytwarzaną ze źródeł odnawialnych, w tym z małych elektrowni wodnych. Zapewnia to stabilny strumień przychodów dla deweloperów projektów. Na przykład Niemcy wdrożyły FiTs, które zapewniają długoterminowe kontrakty i atrakcyjne stawki za energię elektryczną wytwarzaną z małych elektrowni wodnych, zachęcając do ich rozwoju.

3. Standardy portfela odnawialnych źródeł energii (RPS): Standardy portfela odnawialnych źródeł energii nakazują, aby określony procent energii elektrycznej pochodził ze źródeł odnawialnych. Standardy te napędzają popyt na energię odnawialną, w tym na małe elektrownie wodne. W Indiach różne stany ustaliły cele RPS, aby zwiększyć udział energii odnawialnej w swoim miksie energetycznym, promując wzrost projektów małych elektrowni wodnych.

4. Uproszczone procesy wydawania pozwoleń i regulacyjne: Usprawnione procesy wydawania pozwoleń i regulacyjne zmniejszają obciążenie administracyjne i czas wymagany do rozwoju projektów małych elektrowni wodnych. Na przykład Unia Europejska wdrożyła polityki upraszczające proces zatwierdzania projektów małych elektrowni wodnych, ułatwiając deweloperom poruszanie się po wymogach regulacyjnych i rozpoczęcie budowy.

5. Wsparcie dla badań i rozwoju (B+R): Rządy wspierają badania i rozwój w celu postępu technologicznego w małych elektrowniach wodnych. Finansowanie B+R pomaga poprawić wydajność, niezawodność i zrównoważony rozwój systemów małych elektrowni wodnych. Amerykański Departament Energii (DOE) finansuje inicjatywy B+R mające na celu opracowanie innowacyjnych technologii hydroenergetycznych i ulepszenie istniejącej infrastruktury.

6. Programy elektryfikacji obszarów wiejskich: Programy mające na celu elektryfikację obszarów wiejskich często obejmują przepisy dotyczące rozwoju projektów małych elektrowni wodnych. Programy te mają na celu zapewnienie niezawodnej energii elektrycznej obszarom oddalonym i niedostatecznie obsługiwanym. W krajach takich jak Nepal i Bhutan inicjatywy elektryfikacji obszarów wiejskich z powodzeniem wykorzystały małe elektrownie wodne do dostarczania energii elektrycznej do odległych społeczności, poprawiając standard życia i wspierając lokalny rozwój.

7. Łagodzenie wpływu na środowisko i społeczeństwo: Rządy wdrażają również polityki mające na celu łagodzenie wpływu projektów małych elektrowni wodnych na środowisko i społeczeństwo. Polityki te zapewniają, że projekty są rozwijane w sposób zrównoważony, z minimalnym zakłóceniem ekologicznym. Na przykład przepisy w Norwegii wymagają ocen oddziaływania na środowisko i wdrożenia środków w celu ochrony lokalnych ekosystemów i społeczności.

Oczekuje się, że region APAC będzie rósł ze znaczącym CAGR w okresie prognozy

Region APAC odnotował najwyższy udział w rynku małych elektrowni wodnych i oczekuje się, że będzie świadkiem wpływowego CAGR w prognozowanym okresie. Rynek małych elektrowni wodnych (SHP) w regionie Azji i Pacyfiku (APAC) doświadcza dynamicznego wzrostu ze względu na kilka kluczowych czynników. Obfite zasoby wodne w całym regionie, z rozległymi systemami rzecznymi i licznymi zbiornikami wodnymi, stanowią naturalną przewagę dla rozwoju projektów małych elektrowni wodnych. Ta korzyść geograficzna jest szczególnie istotna na obszarach wiejskich i oddalonych, gdzie inne formy energii mogą być mniej dostępne. Polityka rządowa i zachęty odgrywają kluczową rolę w promowaniu SHP w regionie APAC. Różne kraje wdrożyły środki wsparcia, w tym dotacje, zachęty podatkowe, dotacje i usprawnione procesy regulacyjne. Inicjatywy te zmniejszają bariery finansowe i administracyjne dla deweloperów, zachęcając do inwestycji w małe elektrownie wodne. Na przykład chińska ustawa o energii odnawialnej i indyjska krajowa polityka hydroenergetyczna mają kluczowe znaczenie dla wspierania wzrostu projektów SHP.

Przegląd branży małych elektrowni wodnych

Rynek małych elektrowni wodnych jest konkurencyjny i rozdrobniony, z obecnością kilku globalnych i międzynarodowych graczy rynkowych. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansje geograficzne oraz fuzje i przejęcia. Niektóre z głównych graczy działających na rynku to Voith GmbH & Co. KGaA, ANDRITZ AG, GE Renewable Energy, Siemens AG, Toshiba Energy Systems & Solutions Corporation, BHEL (Bharat Heavy Electricals Limited), Gilkes Hydro, Mavel, a.s., CKD Blansko Holding, a.s. i Harbin Electric Machinery Company Limited.

Wiadomości z rynku małych elektrowni wodnych

W lutym 2024 r. Nepal Electricity Authority (NEA) podjęła decyzję o otwarciu umów zakupu energii (PPA) z małymi firmami hydroenergetycznymi, którym powierzono produkcję do 10 megawatów energii elektrycznej. NEA z zadowoleniem przyjęła wszystkie małe projekty hydroenergetyczne zbudowane w oparciu o zasady projektów przepływowych (RoR) i projektów półzbiornikowych.

W październiku 2021 r. Voith Group wzmocniła swoją podstawową działalność w zakresie hydroenergetyki i przejęła udziały Siemens Energy w Voith Hydro. Grupa technologiczna i wieloletni partner Siemens Energy uzgodnili wykup pozostałych 35 procent udziałów w dawnej Voith Siemens Hydro Power Generation GmbH & Co. KG.

Zakres raportu małych elektrowni wodnych

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowanie, zweryfikowaną przez uwierzytelnionych kluczowych ekspertów branżowych.

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka.

- Raport obejmuje dogłębną analizę czołowych firm z branży, z naciskiem na kluczowe dane finansowe, portfele produktów, strategie ekspansji i najnowsze osiągnięcia.

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

- Badanie kompleksowo obejmuje rynek w różnych segmentach.

- Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowywania:

Globalny rynek małych elektrowni wodnych można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Ponadto UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zachęcamy do kontaktu z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań rynku małej energetyki wodnej (2024-2032)

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnej małej energetyki wodnej to trzy główne kroki podjęte w celu stworzenia i zbadania adopcji małej energetyki wodnej w głównych regionach świata. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych o rynku i oszacowania obecnej wielkości rynku. Po drugie, wzięto pod uwagę liczne ustalenia i założenia, aby zweryfikować te spostrzeżenia. Ponadto przeprowadzono wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości globalnej małej energetyki wodnej. Po założeniu i zatwierdzeniu danych rynkowych poprzez wywiady pierwotne, zastosowaliśmy podejście odgórne/oddolne do prognozowania całkowitej wielkości rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów branży. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania historycznej wielkości rynku małej energetyki wodnej poprzez wewnętrzne źródła firmy, takie jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp. oraz źródła zewnętrzne, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku małej energetyki wodnej przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych danych rynkowych i udziału dla różnych segmentów i podsegmentów w głównych regionach. Główne segmenty uwzględnione w raporcie to typ, wydajność i komponent. Przeprowadzono dalsze analizy na poziomie krajowym w celu oceny ogólnej adopcji modeli testowania w danym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku małej energetyki wodnej. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak typ, wydajność i komponent małej energetyki wodnej. Przeprowadzono dogłębną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek w sektorze małej energetyki wodnej na całym świecie.

Szacunek obecnej wielkości rynku i prognoza

Określenie obecnej wielkości rynku: Na podstawie praktycznych spostrzeżeń z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy w globalnej małej energetyce wodnej i udziałów rynkowych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wyżej wymienionego podejścia wtórnego i zostały zweryfikowane za pomocą wywiadów pierwotnych.

Szacowanie i prognozowanie: Do szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście odgórne/oddolne, aby uzyskać prognozę rynkową na rok 2032 dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badań przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem przychodów (USD) i wskaźnik adopcji małej energetyki wodnej na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów i podsegmentów rynku

- Kluczowi gracze w globalnej małej energetyce wodnej pod względem oferowanych produktów. Ponadto strategie rozwoju przyjęte przez tych graczy w celu konkurowania na szybko rozwijającym się rynku

Walidacja wielkości rynku i udziału

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/wiceprezesi, szefowie sprzedaży, szefowie marketingu, szefowie operacyjni, szefowie regionalni, szefowie krajowi itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z wynikami badań wtórnych, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

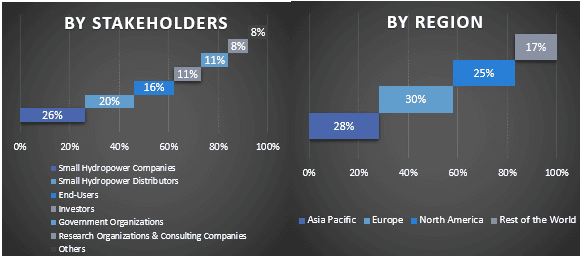

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby ukończyć ogólne szacowanie rynku i uzyskać dokładne dane statystyczne dla każdego segmentu i podsegmentu globalnej małej energetyki wodnej. Dane podzielono na kilka segmentów i podsegmentów po przeanalizowaniu różnych parametrów i trendów w obszarach typu, wydajności i komponentów w globalnej małej energetyce wodnej.

Główny cel globalnego badania małej energetyki wodnej

W badaniu wskazano obecne i przyszłe trendy rynkowe globalnej małej energetyki wodnej. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą oprzeć swoją decyzję o inwestycjach na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikowi przemysłowemu platformę do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pierwszego gracza. Inne cele ilościowe badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku małej energetyki wodnej pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary typu, wydajności i komponentów

- Definicja i analiza ram regulacyjnych dla przemysłu małej energetyki wodnej

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analiza obecnej i prognozowanej wielkości rynku małej energetyki wodnej dla głównego regionu

- Główne kraje regionów badanych w raporcie to Azja i Pacyfik, Europa, Ameryka Północna i reszta świata

- Profile firm z branży małej energetyki wodnej i strategie rozwoju przyjęte przez uczestników rynku, aby utrzymać się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku i potencjał wzrostu rynku małej hydroenergetyki?

P2: Jakie czynniki napędzają wzrost rynku małych elektrowni wodnych?

Pytanie 3: Który segment ma największy udział w rynku małej hydroenergetyki według typu?

P4: Jakie są wschodzące technologie i trendy na rynku małej hydroenergetyki?

P5: Który region zdominuje rynek małej hydroenergetyki?

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Indyjski rynek HVAC w zakresie dekarbonizacji: Aktualna analiza i prognoza (2026-2034)

Nacisk na typ produktu (Urządzenia grzewcze, Urządzenia wentylacyjne, Urządzenia klimatyzacyjne, Inne); typ dekarbonizacji (bezpośrednia, pośrednia); pojemność (do 5 ton, 5-20 ton, powyżej 20 ton); użytkownik końcowy (budynki komercyjne, budynki mieszkalne, zakłady przemysłowe, obiekty opieki zdrowotnej, centra danych, inne); oraz region/stany

Rynek filtracji ropy i gazu w sektorze Midstream: Aktualna analiza i prognoza (2026-2034)

Nacisk na technologię filtracji (Filtry koalescencyjne, Filtry patronowe, Filtry mechaniczne, Filtry workowe, Filtry cząstek stałych, Filtry z węglem aktywnym, Filtry siatkowe i inne); według zastosowania (Zakłady przetwórstwa gazu, Stacje sprężarek, Magazynowanie i dystrybucja, Transport rurociągami, Przetwórstwo LNG i inne); według etapu filtracji (Filtracja oleju i Filtracja gazu), według użytkownika końcowego (Rafinerie i przemysł petrochemiczny) oraz Region/Kraj

Rynek szpitalnych systemów rezerwowych zasilanych wodorem: aktualna analiza i prognoza (2026-2034)

Nacisk na typ systemu (przenośny, stacjonarny, hybrydowy); moc (poniżej 100 kW, 100–500 kW i powyżej 500 kW); użytkownik końcowy (szpitale publiczne, szpitale prywatne, szpitale specjalistyczne i placówki opieki doraźnej); oraz region/kraj

Rynek LiDAR wiatrowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na Typ Produktu (Wiatrowy LiDAR Profilujący Pionowo, Naziemny Wiatrowy LiDAR, Wiatrowy LiDAR Montowany na Gondoli, Powietrzny Wiatrowy LiDAR i Inne); Komponent (Czujnik, Nawigator, Laser i Inne); Lokalizacja (Na Lądzie i Na Morzu); Zastosowanie (Energetyka Wiatrowa, Meteorologia i Środowisko oraz Lotnictwo); oraz Region/Kraj