Rynek inteligentnych urządzeń diagnostycznych i monitorujących w medycynie: aktualna analiza i prognoza (2022-2030)

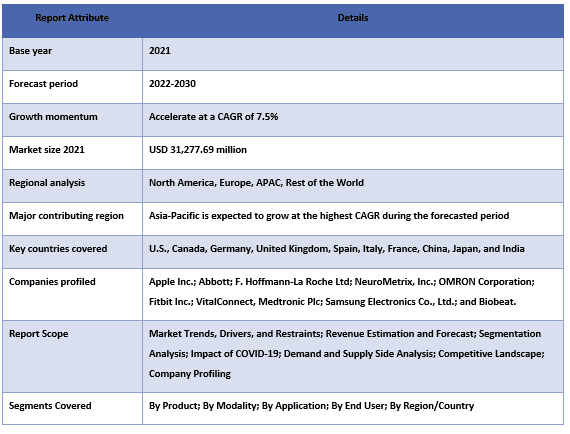

Nacisk na produkt (monitory EEG/EKG, glukometry, monitory tętna, rejestratory zdarzeń sercowych, pulsoksymetry, ciśnieniomierze, alkomaty, trikodery medyczne, analizatory analitów krwi i inne); Mobilność (urządzenia noszone na ciele i nienoszone); Zastosowanie (cukrzyca, choroby sercowo-naczyniowe, choroby układu oddechowego i inne); oraz Użytkownik końcowy (szpitale, kliniki i opieka domowa); Region/Kraj.

Oczekuje się, że rynek inteligentnych urządzeń medycznych do diagnostyki i monitoringu będzie rósł w silnym tempie CAGR wynoszącym około 7,5% w okresie prognozowania. Rynek rozwija się wraz ze wzrostem świadomości zdrowotnej wśród osób. W ciągu ostatnich kilku lat ludzie na całym świecie stali się bardziej świadomi znaczenia związanego z prowadzeniem zdrowego trybu życia. Z tego powodu sprawność fizyczna stała się trendem dla milionów ludzi, co prowadzi do szybkiego wzrostu wielkości i popularności globalnego przemysłu inteligentnych urządzeń medycznych do diagnostyki i monitoringu. Mimo że większość ludzi prowadzi obecnie bardziej osiadły tryb życia, coraz więcej osób decyduje się na bardziej proaktywny styl życia; korzyści są liczne i dobrze znane. Według Neilsena, australijskie nastawienie koncentruje się na utrzymaniu zdrowia, ponieważ kraj stoi w obliczu kolejnej rundy blokad. To zachowanie wykracza poza unikanie COVID. W rzeczywistości dla 80% Australijczyków dbanie o zdrowie własne i swoich rodzin jest najwyższym priorytetem, co stanowi wzrost o 11 punktów procentowych w porównaniu z pięcioma latami wcześniej. Ponadto 52% właścicieli smartfonów i smartwatchów w USA używa swoich urządzeń do zbierania informacji związanych ze zdrowiem lub regularnego ćwiczenia po uzyskaniu większej dostępności do tego rodzaju oprogramowania.

Niektórzy z głównych graczy działających w Apple Inc.; Abbott; F. Hoffmann-La Roche Ltd; NeuroMetrix, Inc.; OMRON Corporation; Fitbit Inc.; VitalConnect, Medtronic Plc; Samsung Electronics Co., Ltd.; i Biobeat. Gracze ci podjęli szereg fuzji i przejęć wraz z partnerstwami, aby ułatwić klientom dostęp do zaawansowanych technologicznie i innowacyjnych produktów/technologii.

Informacje przedstawione w raporcie

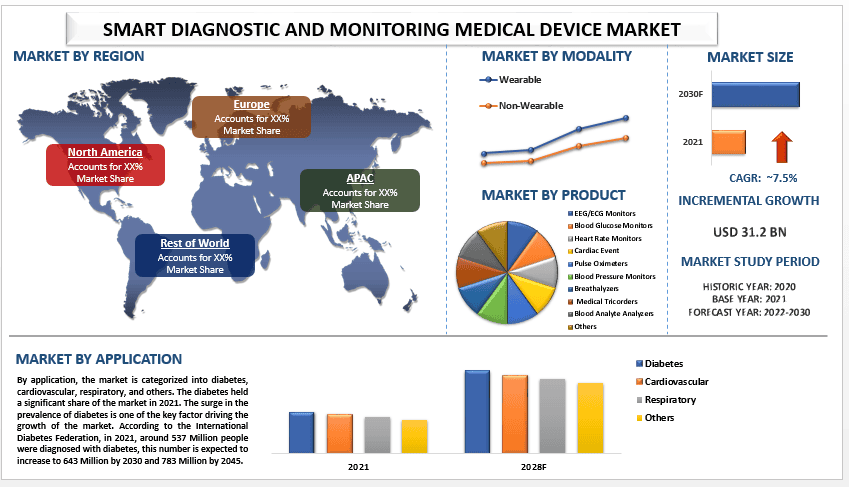

„Wśród produktów segment monitorów glukozy we krwi będzie rósł w wysokim tempie CAGR w okresie prognozowania”

Na podstawie produktu rynek jest podzielony na monitory EEG/EKG, monitory glukozy we krwi, monitory tętna, zdarzenia kardiologiczne, pulsoksymetry, monitory ciśnienia krwi, alkomaty, medyczne tricordery, analizatory analitów krwi i inne. Oczekuje się, że monitory glukozy we krwi będą odnotowywać wysoki CAGR w okresie prognozowania. Inteligentne monitory glukozy we krwi wykazały ogromny wzrost ze względu na wzrost częstości występowania cukrzycy i rosnące przyjęcie cyfrowych rozwiązań zdrowotnych. Rynek inteligentnych monitorów glukozy we krwi jest wysoce konkurencyjny, z kilkoma znaczącymi graczami w branży. Niektórzy z kluczowych graczy to Abbott, Roche, Dexcom, Medtronic i ForaCare, między innymi. Na przykład OneDrop to firma zajmująca się cyfrowym zdrowiem, która oferuje systemy monitorowania glukozy OneDrop.

„Wśród modalności kategoria urządzeń do noszenia miała znaczący udział w rynku w 2021 r.”

Według modalności rynek jest podzielony na urządzenia do noszenia i urządzenia nienoszone. Urządzenia do noszenia miały dominujący udział w rynku w 2021 r. Wykorzystanie urządzeń do noszenia w celu zwalczania COVID-19 zostało zatem zwiększone. Ostatnio rozszerzono badania nad tym, czy obszerne dane gromadzone przez urządzenia do noszenia mogą przewidywać wystąpienie wirusa, czy nie. Na przykład, według badania opublikowanego w NCBI w lipcu 2022 r., 22 różne rodzaje urządzeń technologii do noszenia, takie jak smartwatche lub trackery fitness, urządzenia medyczne i inne, są wykorzystywane do identyfikacji infekcji COVID-19. Oczekuje się, że tak ogromne przyjęcie medycznych urządzeń do noszenia podczas pandemii napędza wzrost rynku.

Raport dotyczący rynku inteligentnych urządzeń medycznych do diagnostyki i monitoringu – zakres raportu

„Wśród zastosowań kategoria cukrzycy miała znaczący udział w rynku w 2021 r.”

Według zastosowania rynek jest podzielony na cukrzycę, choroby układu krążenia, choroby układu oddechowego i inne. Cukrzyca miała znaczący udział w rynku w 2021 r. Wzrost częstości występowania cukrzycy jest jednym z kluczowych czynników napędzających wzrost rynku. Według Międzynarodowej Federacji Cukrzycy w 2021 r. u około 537 milionów osób zdiagnozowano cukrzycę, a oczekuje się, że liczba ta wzrośnie do 643 milionów do 2030 r. i 783 milionów do 2045 r. Wybuch COVID-19 otworzył nowe możliwości dla inteligentnych urządzeń do monitorowania glukozy we krwi, a urządzenia te zyskały większą popularność na rynku opieki diabetologicznej.

„Oczekuje się, że region Azji i Pacyfiku będzie rósł w wysokim tempie CAGR w okresie prognozowania”

Oczekuje się, że region Azji i Pacyfiku będzie szybko rósł w nadchodzących latach ze względu na rosnącą świadomość korzyści płynących ze zdrowego stylu życia wśród konsumentów. Może to być spowodowane rosnącą częstością występowania cukrzycy i otyłości w regionie. Na przykład, według Międzynarodowej Federacji Cukrzycy, w 2021 r. 90 milionów dorosłych w wieku 20-79 lat żyje z cukrzycą w regionie Azji Południowo-Wschodniej IDF. Ponadto oczekuje się, że liczba ta wzrośnie do 113 milionów do 2030 r. i 152 milionów do 2045 r.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowanie, zatwierdzone przez uwierzytelnionych kluczowych ekspertów branżowych.

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka.

- Raport obejmuje dogłębną analizę czołowych firm z branży, z naciskiem na kluczowe dane finansowe, portfolio produktów, strategie ekspansji i najnowsze osiągnięcia.

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

- Badanie kompleksowo obejmuje rynek w różnych segmentach.

- Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowywania:

Globalny rynek inteligentnych urządzeń medycznych do diagnostyki i monitoringu można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zachęcamy do kontaktu z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań dla analizy rynku inteligentnych urządzeń diagnostycznych i monitorujących (2022-2030)

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku inteligentnych urządzeń diagnostycznych i monitorujących były trzema głównymi krokami podjętymi w celu stworzenia i analizy adopcji inteligentnych urządzeń diagnostycznych i monitorujących w głównych regionach na świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych dotyczących rynku i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości globalnego rynku inteligentnych urządzeń diagnostycznych i monitorujących. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowaliśmy podejście z góry na dół/z dołu do góry, aby prognozować całkowitą wielkość rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, których dotyczy branża. Szczegółowa metodologia jest wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badania wtórne w celu uzyskania danych historycznych dotyczących wielkości rynku inteligentnych urządzeń diagnostycznych i monitorujących poprzez wewnętrzne źródła firmy, takie jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp. oraz źródła zewnętrzne, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu danych historycznych dotyczących wielkości rynku inteligentnych urządzeń diagnostycznych i monitorujących, przeprowadziliśmy szczegółową analizę wtórną w celu zebrania danych historycznych dotyczących rynku oraz udziału w rynku różnych segmentów i podsegmentów dla głównych regionów. Główne segmenty uwzględnione w raporcie to produkt, modalność, zastosowanie i użytkownik końcowy. Ponadto przeprowadzono analizy na poziomie krajowym w celu oceny ogólnego stopnia adopcji modeli testowania w danym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu danych historycznych dotyczących wielkości rynku różnych segmentów i podsegmentów, przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku inteligentnych urządzeń diagnostycznych i monitorujących. Ponadto przeprowadziliśmy analizę czynnikową z wykorzystaniem zmiennych zależnych i niezależnych, takich jak produkt, modalność, zastosowanie i użytkownik końcowy rynku inteligentnych urządzeń diagnostycznych i monitorujących. Przeprowadzono dokładną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek w sektorze inteligentnych urządzeń diagnostycznych i monitorujących na całym świecie.

Szacowanie obecnej wielkości rynku i prognoza

Określanie obecnej wielkości rynku: W oparciu o praktyczne spostrzeżenia z powyższych 3 kroków, doszliśmy do obecnej wielkości rynku, kluczowych graczy na globalnym rynku inteligentnych urządzeń diagnostycznych i monitorujących oraz udziałów w rynku poszczególnych segmentów. Wszystkie wymagane udziały procentowe i podziały rynkowe zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędowym i trendom, ograniczeniom i możliwościom dostępnym dla zainteresowanych stron. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście z góry na dół/z dołu do góry, aby uzyskać prognozę rynkową na rok 2030 dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badań przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem przychodów (USD) i wskaźnik adopcji inteligentnych urządzeń diagnostycznych i monitorujących na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów i podsegmentów rynku

- Kluczowi gracze na globalnym rynku inteligentnych urządzeń diagnostycznych i monitorujących pod względem oferowanych produktów. Ponadto strategie rozwoju przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

Walidacja wielkości rynku i udziału

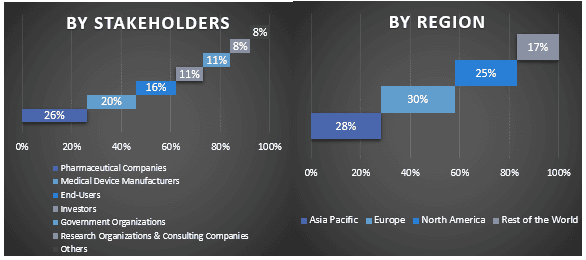

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (Key Opinion Leaders – KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VPs, Dyrektorzy Sprzedaży, Dyrektorzy Marketingu, Dyrektorzy Operacyjni, Dyrektorzy Regionalni, Dyrektorzy Krajowi itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z wynikami badań wtórnych, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych w celu ukończenia ogólnego oszacowania rynku i uzyskania precyzyjnych danych statystycznych dla każdego segmentu i podsegmentu globalnego rynku inteligentnych urządzeń diagnostycznych i monitorujących. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach produktu, modalności, zastosowania i użytkownika końcowego na globalnym rynku inteligentnych urządzeń diagnostycznych i monitorujących.

Główny cel badania globalnego rynku inteligentnych urządzeń diagnostycznych i monitorujących

W badaniu wskazano obecne i przyszłe trendy rynkowe na globalnym rynku inteligentnych urządzeń diagnostycznych i monitorujących. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą oprzeć swoje decyzje dotyczące inwestycji na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikom przemysłu platformę do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pioniera. Inne cele ilościowe badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku inteligentnych urządzeń diagnostycznych i monitorujących pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary produktu, modalności, zastosowania i użytkownika końcowego

- Definiowanie i analiza ram regulacyjnych dla przemysłu inteligentnych urządzeń diagnostycznych i monitorujących

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analiza obecnej i prognozowanej wielkości rynku inteligentnych urządzeń diagnostycznych i monitorujących dla głównego regionu

- Główne kraje regionów badane w raporcie obejmują Azję i Pacyfik, Europę, Amerykę Północną i resztę świata

- Profile firm z rynku inteligentnych urządzeń diagnostycznych i monitorujących oraz strategie rozwoju przyjęte przez uczestników rynku, aby utrzymać się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)