Rynek inteligentnych sieci elektrycznych: analiza bieżąca i prognoza (2021-2027)

Nacisk na komponenty (oprogramowanie, sprzęt, usługi); Oprogramowanie (Zaawansowana infrastruktura pomiarowa, Zarządzanie dystrybucją inteligentnej sieci, Zarządzanie siecią inteligentnej sieci, Zarządzanie zasobami sieci, Automatyzacja podstacji, Bezpieczeństwo inteligentnej sieci, System rozliczeniowy i informacji o klientach); Sprzęt (Czujniki, Programowalne sterowniki logiczne, Inteligentne liczniki, Sprzęt sieciowy); Usługi (Doradztwo, Wdrożenie i integracja, Wsparcie i konserwacja); Region i kraj

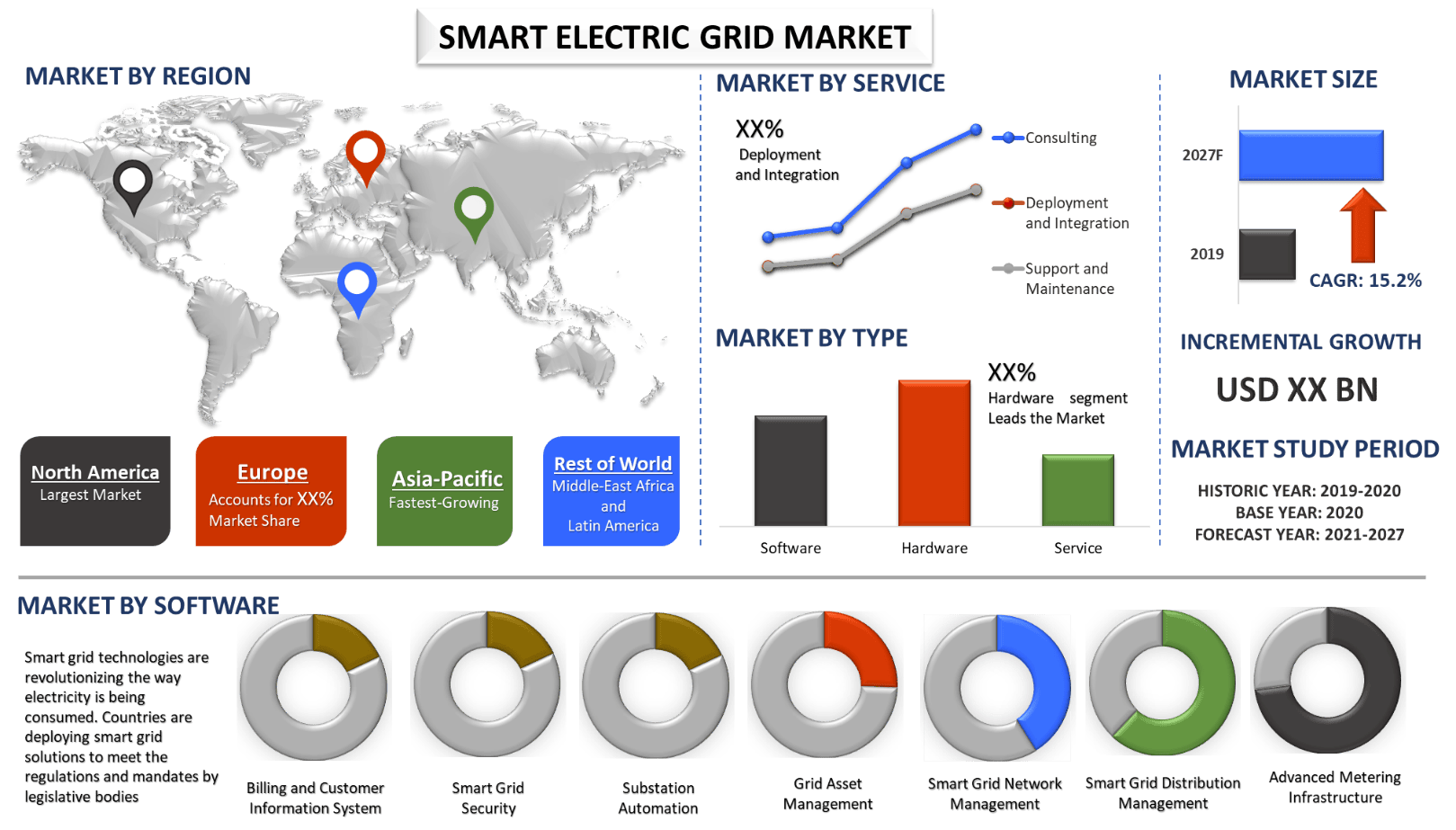

Oczekuje się, że globalny rynek rozwiązań Smart Electric Grid osiągnie wartość 98,9 miliardów USD do 2027 roku, odnotowując wzrost CAGR na poziomie 15,2% w prognozowanym okresie 2021-2027. Zgodnie z Northeast Group, inteligentna sieć elektroenergetyczna to sieć energetyczna w pełni zintegrowana z ICT (technologiami informacyjnymi i komunikacyjnymi). Narzędzia te i inne aplikacje zapewniają zarówno przedsiębiorstwu użyteczności publicznej, jak i klientowi końcowemu ulepszoną analitykę i kontrolę nad przepływami energii i zużyciem, aby lepiej optymalizować podaż i popyt. Globalne inwestycje w systemy inteligentnych sieci elektrycznych spadły trzeci rok z rzędu w roku obrotowym 2019, odnotowując spadek o 7% w porównaniu z wartością w 2018 r. W 2019 r. całkowite inwestycje wyniosły 271 miliardów USD, w porównaniu z 294 miliardami USD w 2018 r. Ponadto inwestycje w pełny pakiet technologii cyfrowych, w tym zaawansowaną infrastrukturę pomiarową, automatyzację zakładów i infrastrukturę ładowania pojazdów elektrycznych, stanowiły ponad 15% całkowitych globalnych wydatków na inteligentne sieci elektryczne w 2019 r. Ponadto w 2019 r. inwestycje USA w inteligentne rozwiązania dla sieci elektrycznych po raz pierwszy od 10 lat wyprzedziły Chiny. Inwestycje USA w inteligentną sieć elektryczną odnotowały wzrost o 12% w 2019 r. w porównaniu z 2018 r.

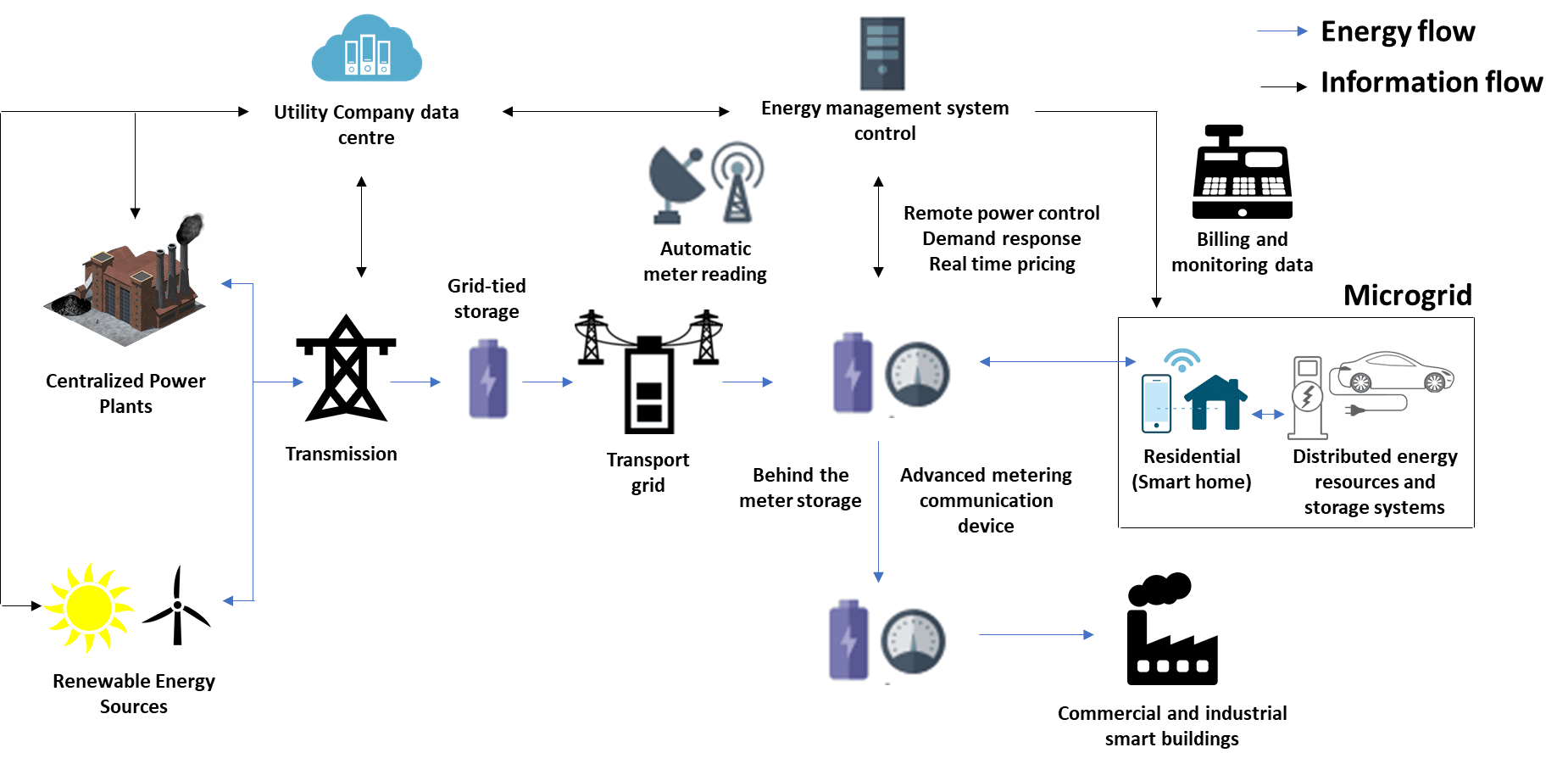

Przykładowy projekt systemu i połączenia Smart Electric Grid

Pandemia Covid-19 wpłynęła na wszystkie segmenty społeczeństwa i przemysłu, a rynek Smart Electric Grid nie jest wyjątkiem. Tymczasowe odroczenie instalacji liczników z powodu Covid-19 miało niewielki negatywny wpływ na poziom dostaw w 2020 r., również całkowita liczba inteligentnych sieci elektrycznych zainstalowanych w 2020 r. spadła o 10% w porównaniu z poprzednim rokiem 2019. Roczne dostawy inteligentnych liczników energii elektrycznej wyniosły 20,9 miliona sztuk w 2019 r., a odpowiadająca im liczba inteligentnych liczników gazu wyniosła 8,5 miliona sztuk.

Wnioski przedstawione w raporcie

„Spośród komponentów segment sprzętu zdominował rynek w 2020 roku”.

W oparciu o komponenty globalny rynek Smart Electric Grid jest podzielony na oprogramowanie, sprzęt i usługi. Obecnie segment sprzętu zdominował rynek. Inwestycje w inteligentne sieci elektryczne pozostały skoncentrowane na sprzęcie, od cyfrowych podstacji po inteligentne opomiarowanie i inne urządzenia elektroenergetyczne. Jednak przedsiębiorstwa użyteczności publicznej na całym świecie wskazały, że w coraz większym stopniu wdrażają zaawansowane narzędzia programowe w celu lepszego śledzenia i dystrybucji energii elektrycznej.

„Spośród oprogramowania, segment zarządzania dystrybucją Smart Grid odnotuje najwyższy wzrost”

W oparciu o oprogramowanie rynek jest podzielony na zaawansowaną infrastrukturę pomiarową, zarządzanie dystrybucją Smart Grid, zarządzanie siecią Smart Grid, zarządzanie zasobami sieci, automatyzację podstacji, bezpieczeństwo Smart Grid, system rozliczeń i informacji o klientach. Jak podaje EIA, amerykańskie przedsiębiorstwa energetyczne miały zainstalowaną zaawansowaną (inteligentną) infrastrukturę pomiarową (AMI) dla ponad 94,8 miliona odbiorców energii do 2019 roku.

„Spośród sprzętu, Smart Meter odnotuje ogromny wzrost”

W oparciu o sprzęt rynek jest podzielony na czujniki, programowalne sterowniki logiczne, inteligentne liczniki, sprzęt sieciowy. Europa stała się głównym ośrodkiem dla inteligentnych liczników, zapewniając producentom duże możliwości rozwoju, ponieważ inteligentne opomiarowanie jest obowiązkowe w Wielkiej Brytanii i w całej Europie. W 2018 r. na świecie baza zainstalowanych inteligentnych liczników energii elektrycznej, gazu i wody wynosiła 1190 milionów, a oczekuje się, że do końca 2020 r. liczba ta wzrośnie do 1645 milionów.

„Spośród usług, segment wdrażania i integracji odnotuje wysoki wzrost”

W oparciu o usługi, rynek jest podzielony na doradztwo, wdrażanie i integrację, wsparcie i konserwację. Usługi pomagają w pokonywaniu licznych wyzwań biznesowych, tworzeniu możliwości wysokiego wzrostu i przyspieszaniu innowacji technologicznych w sektorze energetycznym. Na przykład w 2019 r. Schneider Electric ogłosił rozszerzenie swojej działalności w Brazylii, otwierając w tym kraju inteligentne centrum dystrybucji.

„Ameryka Północna reprezentuje największe rynki na globalnym rynku Smart Electric Grid”.

Dla lepszego zrozumienia adopcji rynku raport zawiera szczegółową analizę dla głównych regionów i krajów, w tym Ameryki Północnej (USA, Kanada, Reszta Ameryki Północnej), Europy (Niemcy, Wielka Brytania, Francja, Hiszpania, Reszta Europy), Azji i Pacyfiku (Chiny, Japonia, Indie, Australia, Reszta regionu APAC), MEA (Arabia Saudyjska, ZEA, RPA, Reszta regionu MEA), Ameryka Łacińska (Brazylia, Argentyna, Reszta Ameryki Łacińskiej). W 2020 r. Ameryka Północna zdominowała rynek, jednak po 2022 r. oczekuje się, że region Azji i Pacyfiku wyprzedzi Amerykę Północną i stanie się największym rynkiem dla rozwiązań Smart Electric Grid. Ponadto w prognozowanym okresie rynki wschodzące w regionie MEA mają być liderem we wdrażaniu Smart Electric Grids jako niezawodnego źródła dostaw i zarządzania energią. Niektórzy z głównych graczy działających na rynku to Honeywell International, Schneider Electric SE, Duke Energy Corporation, General Electric Company, ABB Limited, Siemens AG, IBM Corporation, Hitachi, Ltd., Landis+Gyr, Itron.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowanie, zatwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę wybitnych firm z branży, z głównym naciskiem na kluczowe dane finansowe, portfolio produktów, strategie ekspansji i najnowsze osiągnięcia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza branży na poziomie krajowym

Opcje dostosowania:

Globalny rynek Smart Electric Grid można dodatkowo dostosować do wymagań lub dowolnego innego segmentu rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zachęcamy do kontaktu z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłości globalnego rynku inteligentnych sieci elektroenergetycznych to trzy główne kroki podjęte w celu stworzenia i przeanalizowania adopcji rozwiązań Smart Electric Griding na całym świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych dotyczących rynku i oszacowania obecnej wielkości rynku. Po drugie, w celu walidacji tych spostrzeżeń wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości globalnego przemysłu inteligentnych sieci elektroenergetycznych. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowaliśmy podejście oddolne w celu prognozowania całkowitej wielkości rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, których dotyczy branża. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania danych historycznych dotyczących wielkości rynku inteligentnych sieci elektroenergetycznych poprzez wewnętrzne źródła firmy, takie jak raport roczny i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz źródła zewnętrzne, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu danych historycznych dotyczących wielkości rynku inteligentnych sieci elektroenergetycznych przeprowadziliśmy szczegółową analizę wtórną w celu zebrania danych historycznych i udziałów rynkowych dla różnych segmentów i podsegmentów dla głównych regionów. Główne segmenty uwzględnione w raporcie to komponenty, oprogramowanie, sprzęt, usługi. Przeprowadzono dalsze analizy regionalne i krajowe w celu oceny ogólnej adopcji inteligentnych sieci elektroenergetycznych na całym świecie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu danych historycznych dotyczących wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku inteligentnych sieci elektroenergetycznych. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak wzrost penetracji rozwiązań Smart Electric Griding w głównych krajach, digitalizacja sektora energetycznego itp. Przeprowadzono dogłębną analizę scenariusza popytu i podaży, biorąc pod uwagę czołowe partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzanie produktów na rynek w branży inteligentnych sieci elektroenergetycznych.

Szacowanie i prognozowanie obecnej wielkości rynku

Szacowanie obecnej wielkości rynku: W oparciu o użyteczne spostrzeżenia z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na globalnym rynku inteligentnych sieci elektroenergetycznych i udziałów rynkowych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wyżej wymienionego podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla zainteresowanych stron. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście oddolne, aby dojść do prognozy rynkowej do 2027 roku dla różnych segmentów i podsegmentów w głównych regionach na całym świecie. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem wartości (USD) i wskaźnik adopcji inteligentnych sieci elektroenergetycznych na głównych rynkach

- Wszystkie udziały procentowe, podziały i podziały segmentów i podsegmentów rynku

- Kluczowi gracze na rynku inteligentnych sieci elektroenergetycznych pod względem oferowanych usług. Ponadto strategie wzrostu przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku.

Walidacja wielkości rynku i udziałów

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VPs, szefowie sprzedaży, szefowie marketingu, szefowie operacyjni i szefowie regionalni, szefowie krajowi itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane z badań pierwotnych zostały połączone z wynikami badań wtórnych, przekształcając w ten sposób informacje w użyteczne spostrzeżenia.

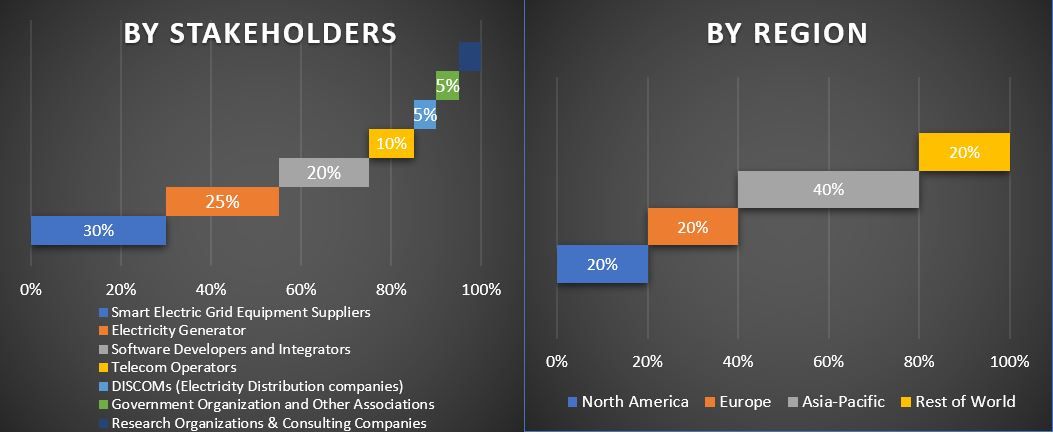

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych w celu ukończenia ogólnego szacowania rynku i uzyskania dokładnych danych statystycznych dla każdego segmentu i podsegmentu globalnego rynku inteligentnych sieci elektroenergetycznych. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach komponentów, oprogramowania, sprzętu i usług.

Główny cel badania rynku inteligentnych sieci elektroenergetycznych

W badaniu wskazano obecne i przyszłe trendy rynkowe globalnych inteligentnych sieci elektroenergetycznych. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą opierać swoje decyzje dotyczące inwestycji, z analizy jakościowej i ilościowej przeprowadzonej w badaniu. Określono obecne i przyszłe trendy rynkowe, ogólną atrakcyjność rynku na poziomie krajowym, zapewniając uczestnikom przemysłowym platformę do wykorzystania niewykorzystanego rynku w celu uzyskania korzyści jako pierwszy podmiot na rynku. Inne ilościowe cele badań obejmują:

- Analizę obecnej i prognozowanej wielkości rynku inteligentnych sieci elektroenergetycznych pod względem wartości (USD). Ponadto analizę obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary komponentów, oprogramowania, sprzętu, usług

- Zdefiniowaną analizę ram regulacyjnych dla branży inteligentnych sieci elektroenergetycznych

- Analizę łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analizę obecnej i prognozowanej wielkości rynku inteligentnych sieci elektroenergetycznych dla głównych krajów

- Główne regiony/kraje przeanalizowane w raporcie to Ameryka Północna (USA, Kanada, reszta Ameryki Północnej), Europa (Niemcy, Wielka Brytania, Francja, Hiszpania, reszta Europy), Azja i Pacyfik (Chiny, Japonia, Indie, Australia, reszta Azji i Pacyfiku), Bliski Wschód i Afryka (Arabia Saudyjska, ZEA, RPA, reszta MEA), Ameryka Łacińska (Brazylia, Argentyna, reszta Ameryki Łacińskiej)

- Profile firm graczy na rynku inteligentnych sieci elektroenergetycznych i strategie wzrostu przyjęte przez nich w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie krajowym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Indyjski rynek HVAC w zakresie dekarbonizacji: Aktualna analiza i prognoza (2026-2034)

Nacisk na typ produktu (Urządzenia grzewcze, Urządzenia wentylacyjne, Urządzenia klimatyzacyjne, Inne); typ dekarbonizacji (bezpośrednia, pośrednia); pojemność (do 5 ton, 5-20 ton, powyżej 20 ton); użytkownik końcowy (budynki komercyjne, budynki mieszkalne, zakłady przemysłowe, obiekty opieki zdrowotnej, centra danych, inne); oraz region/stany

Rynek filtracji ropy i gazu w sektorze Midstream: Aktualna analiza i prognoza (2026-2034)

Nacisk na technologię filtracji (Filtry koalescencyjne, Filtry patronowe, Filtry mechaniczne, Filtry workowe, Filtry cząstek stałych, Filtry z węglem aktywnym, Filtry siatkowe i inne); według zastosowania (Zakłady przetwórstwa gazu, Stacje sprężarek, Magazynowanie i dystrybucja, Transport rurociągami, Przetwórstwo LNG i inne); według etapu filtracji (Filtracja oleju i Filtracja gazu), według użytkownika końcowego (Rafinerie i przemysł petrochemiczny) oraz Region/Kraj

Rynek szpitalnych systemów rezerwowych zasilanych wodorem: aktualna analiza i prognoza (2026-2034)

Nacisk na typ systemu (przenośny, stacjonarny, hybrydowy); moc (poniżej 100 kW, 100–500 kW i powyżej 500 kW); użytkownik końcowy (szpitale publiczne, szpitale prywatne, szpitale specjalistyczne i placówki opieki doraźnej); oraz region/kraj

Rynek LiDAR wiatrowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na Typ Produktu (Wiatrowy LiDAR Profilujący Pionowo, Naziemny Wiatrowy LiDAR, Wiatrowy LiDAR Montowany na Gondoli, Powietrzny Wiatrowy LiDAR i Inne); Komponent (Czujnik, Nawigator, Laser i Inne); Lokalizacja (Na Lądzie i Na Morzu); Zastosowanie (Energetyka Wiatrowa, Meteorologia i Środowisko oraz Lotnictwo); oraz Region/Kraj