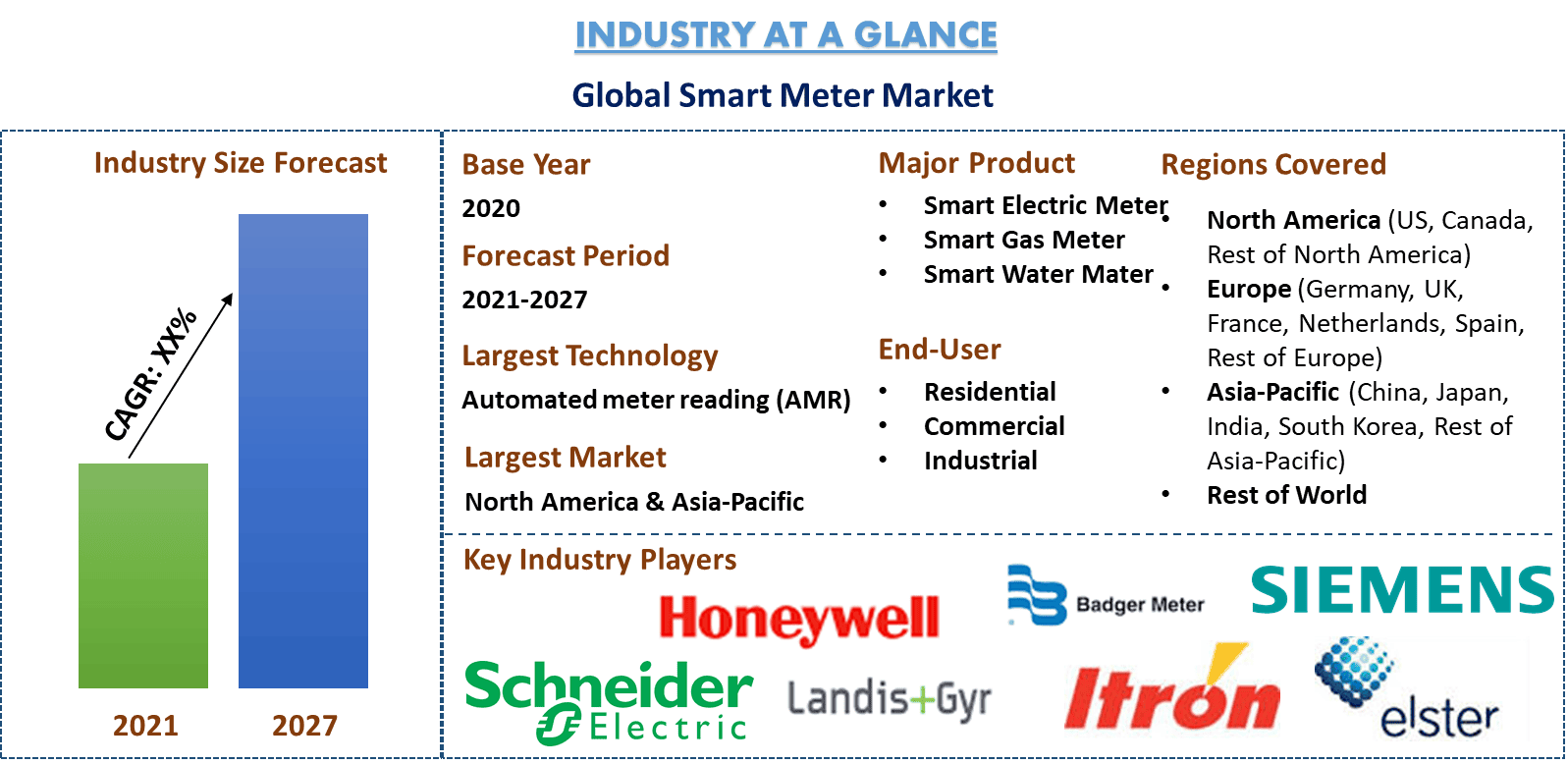

Rynek inteligentnych liczników: aktualna analiza i prognoza (2021-2027)

Nacisk na technologię (Automatyczny odczyt liczników (AMR), Zaawansowana infrastruktura pomiarowa (AMI)); Typ (Inteligentny licznik energii elektrycznej, Inteligentny licznik gazu, Inteligentny licznik wody); Technologia komunikacji (Komunikacja po linii energetycznej, Promieniowanie elektromagnetyczne o częstotliwości radiowej (RF), Komunikacja komórkowa); Komponent (Sprzęt, Oprogramowanie); Użytkownik końcowy (Gospodarstwa domowe, Przedsiębiorstwa, Przemysł); Region i kraj

Oczekuje się, że globalny rynek inteligentnych liczników osiągnie 40,6 miliarda USD do 2027 roku, przy CAGR wynoszącym 7,1% w okresie prognozy 2021-2027. Globalnie rynek inteligentnych liczników wyniósł 24,6 miliarda USD w 2020 roku. Technologia Machine to Machine (M2M) ma zasadniczo odnowić niemal każdy aspekt biznesu i społeczeństwa, wspierając przejście na bardziej zrównoważoną gospodarkę. Liczniki nowej generacji lub inteligentne liczniki są dobrym przykładem takiego transformacyjnego potencjału technologii M2M. Rozwiązania w zakresie inteligentnego opomiarowania wzmocnią pozycję konsumentów, dostarczając im informacji zwrotnych na temat zużycia energii, pomogą im w monitorowaniu, zarządzaniu i ostatecznie zmniejszeniu zużycia energii i rachunków. Wprowadzanie inteligentnych liczników jest w przeważającej mierze napędzane przez wsparcie i dotacje rządowe, a ponadto jest napędzane przez rosnące zapotrzebowanie na poprawę dokładności rozliczeń i ograniczenie strat nietechnicznych. Komisja Europejska DG Energy oszacowała, że łączne inwestycje w wysokości 18,8 miliarda EUR (22,1 miliarda USD) będą wymagane do osiągnięcia celu na rok 2020. Ponadto instytucja oszacowała zapotrzebowanie na inwestycje w wysokości 40,7 miliarda EUR (47,9 miliarda USD) do 2030 roku na zainstalowanie/wdrożenie 266 milionów inteligentnych liczników w Unii Europejskiej. Ponadto, na koniec 2018 roku w całych Stanach Zjednoczonych zainstalowano 86 milionów inteligentnych liczników, w porównaniu z 1 190 inteligentnymi licznikami zainstalowanymi na całym świecie.

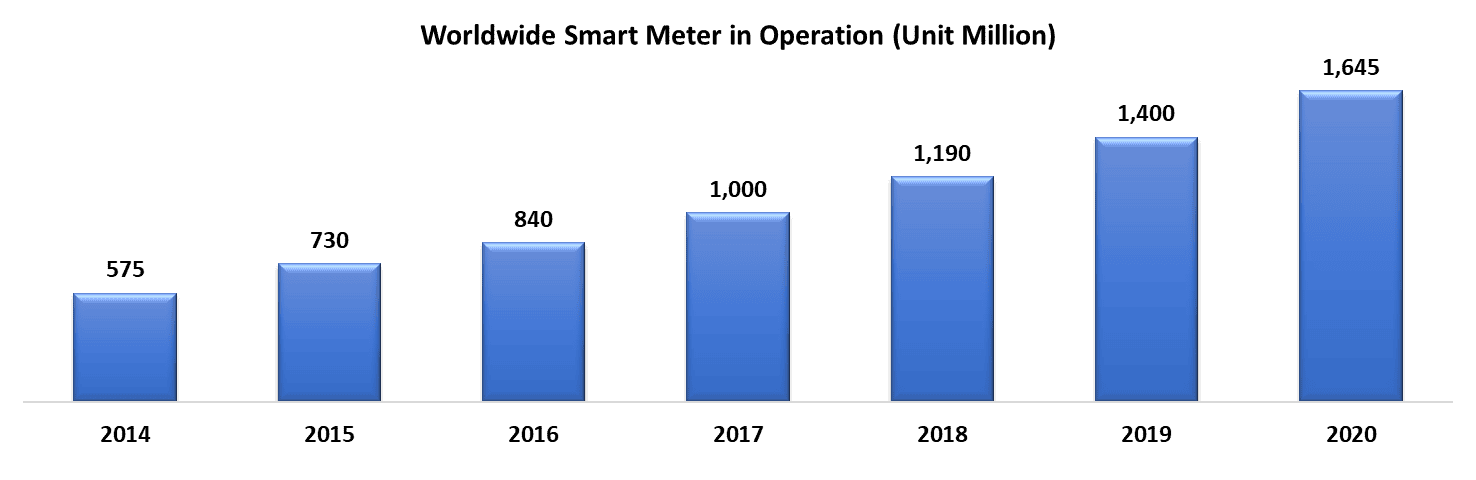

Liczba inteligentnych liczników na całym świecie, 2014-2020 (w milionach sztuk)

Pandemia Covid-19 wpłynęła na wszystkie segmenty społeczeństwa i przemysłu, a rynek inteligentnych liczników nie jest wyjątkiem. Globalny popyt na inteligentne liczniki spadł w 2020 roku i oczekuje się, że ta sama tendencja utrzyma się w pierwszej połowie roku obrotowego 2021. Tymczasowo przełożone instalacje liczników z powodu Covid-19 miały nieco negatywny wpływ na poziom dostaw w 2020 roku, a także całkowita liczba zainstalowanych inteligentnych liczników w 2020 roku spadła o 10% w porównaniu z rokiem poprzednim 2019. Roczne dostawy inteligentnych liczników energii elektrycznej wyniosły 20,9 miliona sztuk w 2019 roku, a odpowiednia liczba dla inteligentnych liczników gazu wyniosła 8,5 miliona sztuk.

Informacje przedstawione w raporcie

„Wśród technologii, segment automatycznego odczytu liczników (AMR) zdominował rynek w 2020 roku”.

Na podstawie technologii globalny rynek inteligentnych liczników jest podzielony na automatyczny odczyt liczników (AMR) i zaawansowaną infrastrukturę pomiarową (AMI). Obecnie segment automatycznego odczytu liczników (AMR) dominuje na rynku i oczekuje się, że utrzyma swoją dominację w okresie prognozy. Według EIA, amerykańskie przedsiębiorstwa energetyczne zainstalowały ponad 94,8 miliona zaawansowanej (inteligentnej) infrastruktury pomiarowej (AMI) do 2019 roku. Około 88% wszystkich zainstalowanych AMI znajdowało się wśród odbiorców końcowych z gospodarstw domowych

„Wśród typów, segment inteligentnych liczników energii elektrycznej zdominował rynek w 2020 roku”.

Na podstawie typu globalny rynek inteligentnych liczników jest podzielony na inteligentne liczniki energii elektrycznej, inteligentne liczniki gazu, inteligentne liczniki wody. W 2020 roku segment inteligentnych liczników energii elektrycznej zdominował rynek. W 2018 roku na całym świecie zainstalowana baza inteligentnych liczników energii elektrycznej, gazu i wody wyniosła 1 190 milionów, a oczekuje się, że liczba ta osiągnie 1 645 milionów do końca 2020 roku.

„Wśród technologii komunikacyjnych, komunikacja komórkowa ma odnotować wysoki wzrost, ze względu na zwiększoną penetrację smartfonów”.

Na podstawie technologii komunikacyjnych rynek jest podzielony na komunikację liniami energetycznymi, promieniowanie elektromagnetyczne o częstotliwości radiowej (RF), komunikację komórkową. Rosnące wykorzystanie IoT zwiększyło cyfryzację w wielu branżach, takich jak gaz i energia elektryczna, w ogromnym tempie. Sieci komunikacyjne IoT umożliwiły operatorom sieci i DISCOM zapewnianie nowoczesnych usług energetycznych.

„Wśród komponentów, segment sprzętu wygenerował najwyższe przychody w 2020 roku”.

Na podstawie komponentów rynek jest podzielony na komponenty sprzętowe i programowe. Segment sprzętu zdominował rynek w 2020 roku. Producenci inteligentnych liczników koncentrują się bardziej na redukcji komponentów sprzętowych z wysokim poziomem integracji systemów i uproszczeniem projektu, co dodatkowo przyspieszy wzrost rynku. Na przykład, w 2017 roku Diehl Metering nawiązał współpracę z NEC Europe w celu integracji systemów pomiarowych w swojej platformie Smart City (CCOC).

„Wśród użytkowników końcowych, sektor mieszkaniowy wdrożył maksymalną liczbę inteligentnych liczników w 2020 roku”.

Na podstawie użytkownika końcowego rynek jest podzielony na użytkowników końcowych z sektora mieszkaniowego, komercyjnego i przemysłowego. Obecnie segment mieszkaniowy dominuje na rynku i oczekuje się, że utrzyma swoją dominację w analizowanym okresie. Kraje rozwijające się w Ameryce Północnej i Europie wdrażają inteligentne liczniki na dużą skalę w gospodarstwach domowych, co dodatkowo napędzi rynek inteligentnych liczników dla sektora mieszkaniowego. Liczba instalacji AMI według sektora, w 2019 roku w USA wyniosła 94 838 855. Wśród nich dominował rynek mieszkaniowy z 83 539 594 instalacjami, a następnie sektor komercyjny (10 850 886); sektor przemysłowy (446 871) i sektor transportu (1 504).

„Region Azji i Pacyfiku stanowi największy rynek na globalnym rynku inteligentnych liczników”.

Dla lepszego zrozumienia przyjęcia rynku, raport zawiera szczegółową analizę dla głównych regionów i krajów, w tym Ameryki Północnej (USA, Kanada, Reszta Ameryki Północnej), Europy (Niemcy, Francja, Holandia, Hiszpania, Wielka Brytania, Reszta Europy), Azji i Pacyfiku (Chiny, Japonia, Indie, Korea Południowa i Reszta regionu APAC) oraz Reszty Świata. Ameryka Północna i Azja i Pacyfik (w szczególności Chiny) będą dwoma największymi rynkami dla rozwiązań w zakresie inteligentnego opomiarowania, ze względu na proaktywne wdrażanie inteligentnych sieci w krajach takich jak USA, Indie i Chiny. Europa stała się głównym ośrodkiem dla inteligentnych liczników, zapewniając duże możliwości wzrostu dla producentów, ponieważ inteligentne opomiarowanie jest obowiązkowe w Wielkiej Brytanii i w całej Europie. Ponadto, w okresie prognozy, szacuje się, że rynki wschodzące w regionie MEA będą w czołówce wdrażania inteligentnych liczników jako niezawodnego źródła dostaw energii i zarządzania energią.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowania zweryfikowaną przez uwierzytelnionych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej kondycji branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę wybitnych firm z branży, z głównym naciskiem na kluczowe dane finansowe, portfolio produktów, strategie ekspansji i najnowsze osiągnięcia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza branży na poziomie krajowym

Opcje dostosowywania:

Globalny rynek inteligentnych liczników można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym, UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zapraszamy do kontaktu z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłości globalnego rynku inteligentnych liczników były trzema głównymi krokami podjętymi w celu stworzenia i analizy wdrożenia rozwiązań inteligentnego opomiarowania w różnych sektorach użytkowników końcowych na całym świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady podstawowe z ekspertami branżowymi w całym łańcuchu wartości globalnego przemysłu inteligentnych liczników. Po założeniu i zatwierdzeniu danych rynkowych poprzez wywiady podstawowe, zastosowaliśmy podejście oddolne, aby prognozować całkowitą wielkość rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, których dotyczy branża. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania historycznej wielkości rynku inteligentnych liczników za pośrednictwem wewnętrznych źródeł firmy, takich jak raport roczny i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku inteligentnych liczników, przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych informacji rynkowych i udziałów dla różnych segmentów i podsegmentów dla głównych regionów. Główne segmenty zawarte w raporcie to technologia, typ, technologia komunikacyjna, komponent, użytkownik końcowy. Przeprowadzono dalsze analizy regionalne i krajowe w celu oceny ogólnego wdrożenia inteligentnych liczników na całym świecie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku inteligentnych liczników. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak wzrost penetracji rozwiązań inteligentnego opomiarowania wśród różnych użytkowników końcowych, digitalizacja sektora energetycznego itp. Przeprowadzono dogłębną analizę scenariusza popytu i podaży, biorąc pod uwagę główne partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek w branży inteligentnych liczników.

Szacowanie obecnej wielkości rynku i prognoza

Określanie aktualnej wielkości rynku: W oparciu o praktyczne informacje z powyższych 3 kroków doszliśmy do wniosku na temat obecnej wielkości rynku, kluczowych graczy na globalnym rynku inteligentnych liczników i udziałów w rynku segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wyżej wymienionego podejścia wtórnego i zostały zweryfikowane poprzez wywiady podstawowe.

Szacowanie i prognozowanie: W przypadku szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla zainteresowanych stron. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście oddolne, aby dojść do prognozy rynkowej do 2027 r. dla różnych segmentów i podsegmentów w głównych regionach na całym świecie. Metodologia badawcza przyjęta w celu oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem wartości (USD) i wskaźnik adopcji inteligentnych liczników na głównych rynkach

- Wszystkie udziały procentowe, podziały i rozbicia segmentów i podsegmentów rynku

- Kluczowi gracze na rynku inteligentnych liczników pod względem oferowanych usług. Ponadto strategie wzrostu przyjęte przez tych graczy w celu konkurowania na szybko rozwijającym się rynku.

Walidacja wielkości i udziału w rynku

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym kadrą kierowniczą najwyższego szczebla (CXO/VP, szef sprzedaży, szef marketingu, szef operacyjny i szef regionalny, szef krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane z badań pierwotnych zostały połączone z wynikami wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

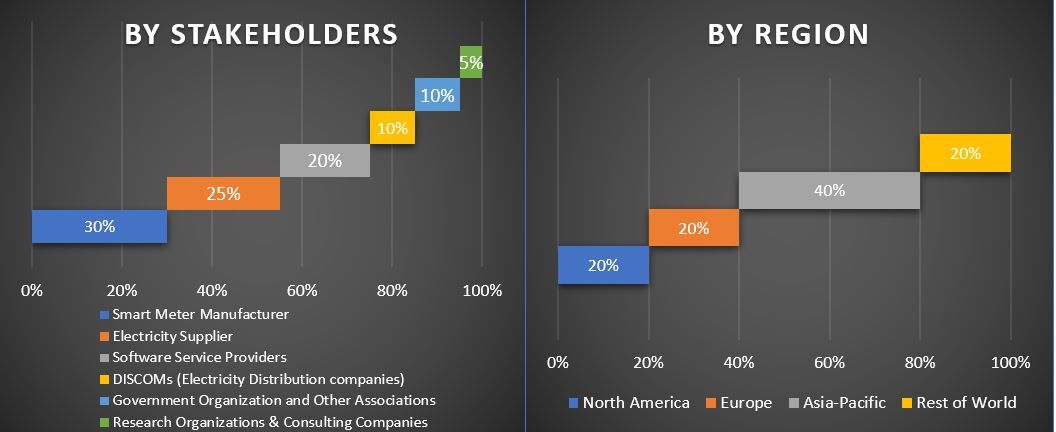

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych w celu zakończenia ogólnego szacowania rynku i uzyskania precyzyjnych danych statystycznych każdego segmentu i podsegmentu globalnego rynku inteligentnych liczników. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach technologii, typu, technologii komunikacyjnej, komponentu, użytkownika końcowego.

Główny cel badania rynku inteligentnych liczników

W badaniu wskazano obecne i przyszłe trendy rynkowe globalnego rynku inteligentnych liczników. Inwestorzy mogą uzyskać strategiczne informacje, na których mogą oprzeć swoją decyzję o inwestycjach na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie krajowym, zapewniając uczestnikom przemysłu platformę do wykorzystania niewykorzystanego rynku, aby czerpać korzyści jako pierwszy. Inne ilościowe cele badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku inteligentnych liczników pod względem wartości (USD). Analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary technologii, typu, technologii komunikacyjnej, komponentu i użytkownika końcowego

- Zdefiniowana analiza ram regulacyjnych dla branży inteligentnych liczników

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analiza obecnej i prognozowanej wielkości rynku inteligentnych liczników dla głównych krajów

- Główne regiony/kraje analizowane w raporcie to Ameryka Północna (USA, Kanada, Reszta Ameryki Północnej), Europa (Niemcy, Wielka Brytania, Francja, Holandia, Hiszpania, Reszta Europy), Azja i Pacyfik (Chiny, Japonia, Indie, Korea Południowa, Reszta Azji i Pacyfiku), Reszta Świata

- Profile firm graczy na rynku inteligentnych liczników i strategie wzrostu przyjęte przez nich w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie krajowym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Indyjski rynek HVAC w zakresie dekarbonizacji: Aktualna analiza i prognoza (2026-2034)

Nacisk na typ produktu (Urządzenia grzewcze, Urządzenia wentylacyjne, Urządzenia klimatyzacyjne, Inne); typ dekarbonizacji (bezpośrednia, pośrednia); pojemność (do 5 ton, 5-20 ton, powyżej 20 ton); użytkownik końcowy (budynki komercyjne, budynki mieszkalne, zakłady przemysłowe, obiekty opieki zdrowotnej, centra danych, inne); oraz region/stany

Rynek filtracji ropy i gazu w sektorze Midstream: Aktualna analiza i prognoza (2026-2034)

Nacisk na technologię filtracji (Filtry koalescencyjne, Filtry patronowe, Filtry mechaniczne, Filtry workowe, Filtry cząstek stałych, Filtry z węglem aktywnym, Filtry siatkowe i inne); według zastosowania (Zakłady przetwórstwa gazu, Stacje sprężarek, Magazynowanie i dystrybucja, Transport rurociągami, Przetwórstwo LNG i inne); według etapu filtracji (Filtracja oleju i Filtracja gazu), według użytkownika końcowego (Rafinerie i przemysł petrochemiczny) oraz Region/Kraj

Rynek szpitalnych systemów rezerwowych zasilanych wodorem: aktualna analiza i prognoza (2026-2034)

Nacisk na typ systemu (przenośny, stacjonarny, hybrydowy); moc (poniżej 100 kW, 100–500 kW i powyżej 500 kW); użytkownik końcowy (szpitale publiczne, szpitale prywatne, szpitale specjalistyczne i placówki opieki doraźnej); oraz region/kraj

Rynek LiDAR wiatrowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na Typ Produktu (Wiatrowy LiDAR Profilujący Pionowo, Naziemny Wiatrowy LiDAR, Wiatrowy LiDAR Montowany na Gondoli, Powietrzny Wiatrowy LiDAR i Inne); Komponent (Czujnik, Nawigator, Laser i Inne); Lokalizacja (Na Lądzie i Na Morzu); Zastosowanie (Energetyka Wiatrowa, Meteorologia i Środowisko oraz Lotnictwo); oraz Region/Kraj