Rynek ogniw fotowoltaicznych (PV): Bieżąca analiza i prognoza (2023-2030)

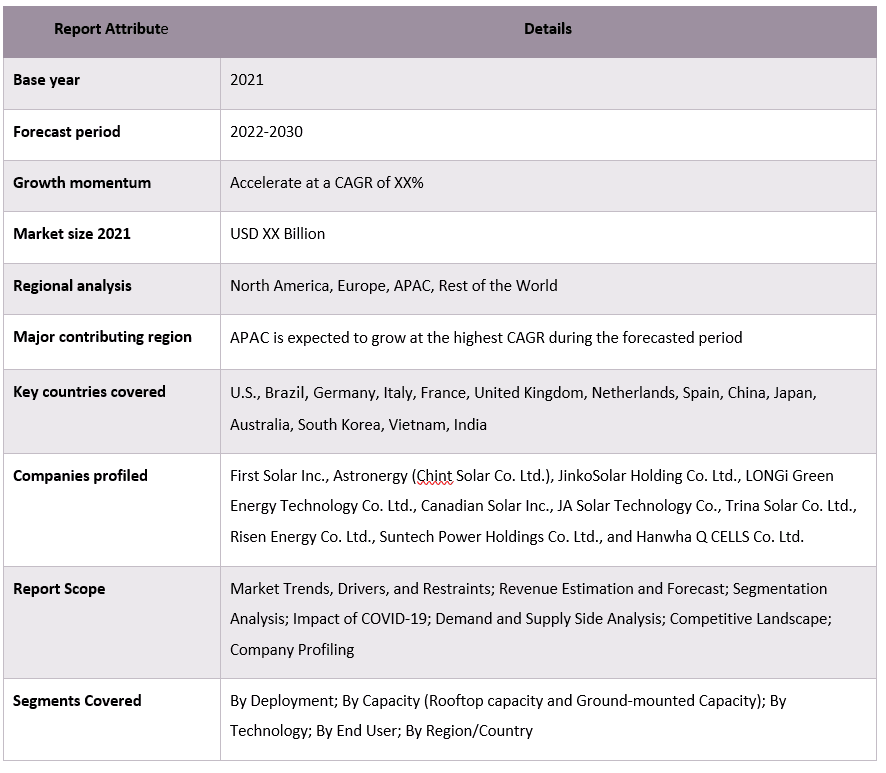

Nacisk na wdrożenie (na dachu i montowane na gruncie); Moc (Moc na dachu (poniżej 10 kWp, 10-20 kWp, 20-30 KWp, 30-100 kWp, 100-500 kWp i powyżej 500 kWp) i Moc montowana na gruncie (poniżej 750 kWp i powyżej 750 kWp)); Technologia (cienkowarstwowe, polikrystaliczny krzem i monokrystaliczny krzem); Użytkownik końcowy (mieszkalny, komercyjny i przemysłowy oraz na skalę przemysłową); oraz Region/Kraj

Z raportu dotyczącego "branży Solar Photovoltaic (PV)", globalny rynek został wyceniony na 184,3 miliona USD w 2022 roku, rosnąc w tempie CAGR na poziomie 21,8% w okresie prognozy od 2023 do 2030 roku, aby osiągnąć wartość X miliardów USD do 2030 roku. Jest to spowodowane głównie programami rządowymi i zachętami promującymi czystszą energię odnawialną w celu realizacji globalnych polityk dotyczących zmian klimatycznych. Ponadto, potrzeba osiągnięcia celów zerowej emisji netto na całym świecie w różnych krajach oraz rosnąca świadomość konsumentów na temat energii przyjaznej dla środowiska działają jako katalizator wzrostu ogniw Solar Photovoltaic (PV) na całym świecie w prognozowanym okresie. Wytwarzanie energii słonecznej musi rosnąć w tempie CAGR na poziomie 25% w okresie 2022-30, aby osiągnąć cele wyznaczone przez politykę Net Zero Emissions 2050.

Ponadto, kluczowi gracze na rynku wprowadzają również nowe produkty i technologie, aby zwiększyć wydajność ogniw Solar Photovoltaic (PV) i produkować bardziej przyjazne dla środowiska produkty nieoparte na krzemie w prognozowanym okresie. Większość rządów sformułowała nowe polityki wspierające rozwój energii słonecznej na całym świecie. Chiny są jednym z największych graczy na rynku Solar PV i wykazały 38% wzrost generacji energii słonecznej w 2021 roku ze względu na duże zwiększenie mocy w latach 2020 i 2021. Drugi co do wielkości wzrost generacji energii słonecznej nastąpił w Unii Europejskiej ze względu na ich nowo wprowadzone polityki, takie jak „RePowerEU Plan: Wspólne europejskie działania na rzecz energii odnawialnej i efektywności energetycznej”, który został wprowadzony w 2022 roku.

Niektórzy z głównych graczy działających na rynku to First Solar Inc., Astronergy (Chint Solar Co. Ltd.), JinkoSolar Holding Co. Ltd., LONGi Green Energy Technology Co. Ltd., Canadian Solar Inc., JA Solar Technology Co., Trina Solar Co. Ltd., Risen Energy Co. Ltd., Suntech Power Holdings Co. Ltd. oraz Hanwha Q CELLS Co. Ltd.

Gracze ci podejmują liczne fuzje i przejęcia (M&As) wraz z partnerstwami, aby ułatwić klientom dostęp do zaawansowanych technologicznie i innowacyjnych produktów/technologii.

Wnioski przedstawione w raporcie

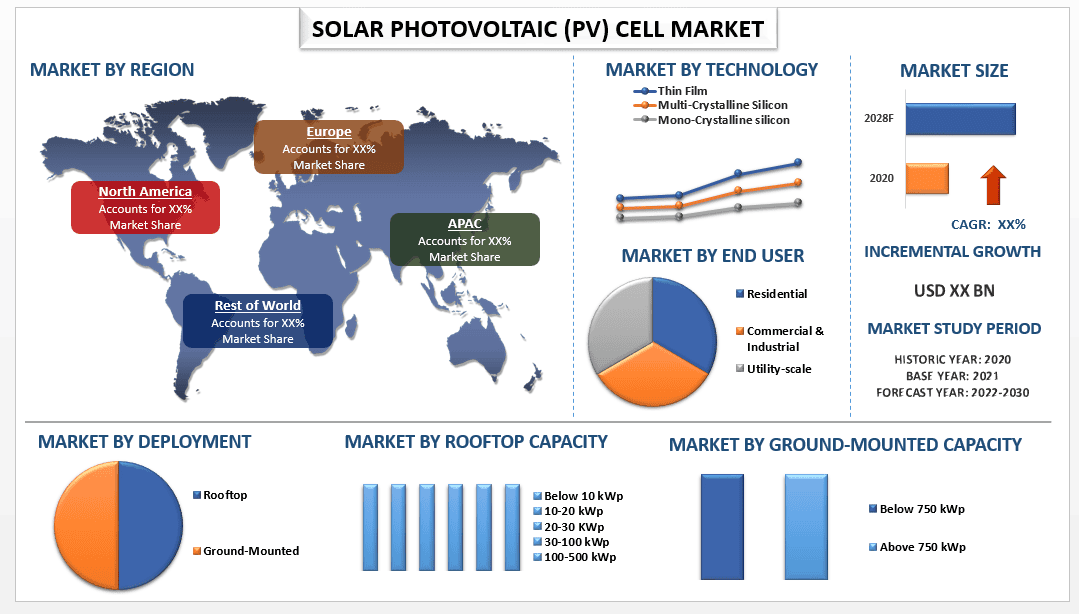

"Wśród wdrożeń, segment dachowy posiadał dominujący udział w rynku w 2021 roku"

W oparciu o wdrożenie, rynek ogniw Solar Photovoltaic (PV) jest podzielony na segmenty dachowe i naziemne. Segment dachowy uzyskał większościowy udział w rynku Solar PV i oczekuje się, że odnotuje znaczny wzrost w okresie prognozy. System PV na dachu oznacza system PV, który ma panele słoneczne generujące energię elektryczną zamontowane na dachu budynku lub konstrukcji. Większość systemów PV na dachu to zazwyczaj systemy mieszkalne i znacznie mniejsze w porównaniu z systemami naziemnymi o skali przemysłowej. Większość systemów PV na dachu budynków mieszkalnych mieści się w zakresie 5-20 kW, podczas gdy komercyjne systemy montowane na dachu mogą wahać się od 100 kW do 1 MW. wiele dużych dachów ma wbudowane systemy PV na skalę przemysłową w zakresie 10 MW.

Pokrycie raportu rynku ogniw Solar Photovoltaic (PV)

"Wśród mocy, segment poniżej 10 kWp w mocy dachowej i poniżej 750 kWp w mocy naziemnej posiadał większościowy udział w rynku w 2021 roku"

W oparciu o moc, rynek ogniw Solar Photovoltaic (PV) jest podzielony na segmenty mocy dachowej i mocy naziemnej. Segment mocy dachowej jest dalej podzielony na segmenty poniżej 10 kWp, 10-20 kWp, 20-30 KWp, 30-100 kWp, 100-500 kWp i powyżej 500 kWp. Segment mocy naziemnej jest dalej podzielony na segmenty poniżej 750 kWp i powyżej 750 kWp. Segment mocy dachowej rośnie ze względu na dotacje rządowe i wysoki popyt ze strony konsumentów na Solar PV, podczas gdy segment naziemny jest napędzany przez polityki rządowe i zbliżające się projekty wytwarzania energii słonecznej na dużą skalę. Polityki takie jak "Rural Clean Energy Initiative & Support to rural energy transition" USA oraz rządowe finansowanie inwestycji rządowych w wysokości 37 milionów AUD w nowe zaawansowane technologicznie farmy słoneczne w Australii to powody, które napędzają rynek Solar PV w prognozowanym okresie.

"Wśród technologii, segment krzemu monokrystalicznego posiadał dominujący udział w rynku w 2021 roku"

W oparciu o technologię, rynek ogniw Solar Photovoltaic (PV) jest podzielony na segmenty cienkowarstwowe, krzemu multikrystalicznego i krzemu monokrystalicznego. Segment krzemu monokrystalicznego uzyskał większościowy udział w rynku Solar PV i oczekuje się, że odnotuje znaczny wzrost w okresie prognozy. Przejście na bardziej wydajne monokrystaliczne Solar PV przyspieszyło w 2021 roku, a technologia ta pochłonęła prawie całą krystaliczną produkcję PV.

"Wśród użytkowników końcowych, segment skalowany do użytku publicznego posiadał dominujący udział w rynku w 2021 roku"

W oparciu o użytkownika końcowego, rynek ogniw Solar Photovoltaic (PV) jest podzielony na segmenty mieszkalne, komercyjne i przemysłowe oraz skalowane do użytku publicznego. Segment skalowany do użytku publicznego uzyskał większościowy udział w rynku Solar PV i oczekuje się, że wykaże znaczny wzrost w okresie prognozy. PV na skalę użytkową pozostaje najbardziej konkurencyjnym źródłem generacji PV na świecie; jednak budowanie instalacji na dużą skalę staje się coraz trudniejsze w wielu regionach świata ze względu na brak odpowiednich lokalizacji. Ponadto, Solar PV jest głównym wyborem dla sektora prywatnego, jeśli chce inwestować w energię odnawialną. Firmy inwestujące w rozproszone (w tym dachowe) instalacje Solar PV na swoich budynkach komercyjnych i w swoich siedzibach odpowiadają za około 30% całkowitej zainstalowanej mocy PV, ponadto firmy zawierają korporacyjne umowy zakupu energii z operatorami elektrowni Solar PV, co napędzi rynek Solar PV w okresie prognozy.

"Region APAC zdominował rynek ogniw Solar Photovoltaic (PV) w 2021 roku"

Region APAC odnotował najwyższy udział w rynku ogniw Solar Photovoltaic (PV) i oczekuje się, że będzie świadkiem wpływowego CAGR w prognozowanym okresie. Wynika to głównie z wielu projektów Solar Photovoltaic (PV) realizowanych w Chinach, Indiach, Australii i Japonii. Ponadto, korzystne polityki rządowe, przepisy i inwestycje w osiągnięcie celów w zakresie energii odnawialnej wyznaczonych przez różne kraje napędzają rynek. Na przykład: W Australii rząd australijski przekaże 14 milionów AUD na wsparcie strategicznego projektu innowacji technologicznych 5B o wartości 33,4 miliona AUD za pośrednictwem Australian Renewable Energy Agency; W Japonii rząd japoński przeznaczył 8 miliardów jenów w krajowym budżecie na 2021 rok na wsparcie wprowadzenia niezależnego sprzętu do wytwarzania energii słonecznej i akumulatorów, w tym pojazdów elektrycznych, za pośrednictwem PPA na miejscu; a w Indiach rząd Indii ogłosił dodatkowy zastrzyk kapitałowy w wysokości 10 miliardów Rs dla Solar Energy Corporation of India i 15 miliardów Rs dla Indian Renewable Energy Development Agency.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowanie, zweryfikowaną przez uwierzytelnionych kluczowych ekspertów branżowych.

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka.

- Raport obejmuje dogłębną analizę wybitnych firm z branży, z głównym naciskiem na kluczowe dane finansowe, portfele produktów, strategie ekspansji i najnowsze osiągnięcia.

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

- Badanie kompleksowo obejmuje rynek w różnych segmentach.

- Dogłębna analiza regionalna branży.

Opcje dostosowywania:

Globalny rynek ogniw Solar Photovoltaic (PV) można dalej dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym, UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego skontaktuj się z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań dla analizy rynku ogniw fotowoltaicznych (PV) (2022-2028)

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku ogniw fotowoltaicznych (PV) to trzy główne kroki podjęte w celu stworzenia i analizy adopcji ogniw fotowoltaicznych (PV) w głównych regionach na świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości globalnego rynku ogniw fotowoltaicznych (PV). Po założeniu i zatwierdzeniu danych rynkowych poprzez wywiady pierwotne, zastosowaliśmy podejście z góry na dół / z dołu do góry, aby prognozować całkowitą wielkość rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów branży, której to dotyczy. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badania wtórne w celu uzyskania historycznej wielkości rynku ogniw fotowoltaicznych (PV) za pośrednictwem wewnętrznych źródeł firmowych, takich jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku ogniw fotowoltaicznych (PV) przeprowadziliśmy szczegółową analizę wtórną, aby zebrać historyczne informacje o rynku i udział w różnych segmentach i podsegmentach dla głównych regionów. Główne segmenty uwzględnione w raporcie to wdrożenie, wydajność, technologia i użytkownik końcowy. Przeprowadzono dalsze analizy na poziomie krajowym w celu oceny ogólnego przyjęcia modeli testowych w danym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku ogniw fotowoltaicznych (PV). Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak wdrożenie, wydajność, technologia i użytkownik końcowy rynku ogniw fotowoltaicznych (PV). Przeprowadzono dokładną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzanie produktów na rynek w sektorze ogniw fotowoltaicznych (PV) na całym świecie.

Szacunek obecnej wielkości rynku i prognoza

Określanie obecnej wielkości rynku: Na podstawie użytecznych spostrzeżeń z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na globalnym rynku ogniw fotowoltaicznych (PV) i udziałów w rynku poszczególnych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wyżej wymienionego podejścia wtórnego i zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do oszacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście z góry na dół / z dołu do góry, aby dojść do prognozy rynkowej na rok 2028 dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badań przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem przychodów (USD) i wskaźnika adopcji rynku ogniw fotowoltaicznych (PV) na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i podziały segmentów i podsegmentów rynku

- Kluczowi gracze na globalnym rynku ogniw fotowoltaicznych (PV) pod względem oferowanej technologii. Ponadto strategie rozwoju przyjęte przez tych graczy w celu konkurowania na szybko rozwijającym się rynku

Walidacja wielkości i udziału w rynku

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym kadrą kierowniczą najwyższego szczebla (CXO/VPs, szef sprzedaży, szef marketingu, szef operacyjny, szef regionalny, szef kraju itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane z badań pierwotnych zostały skonsolidowane z danymi wtórnymi, przekształcając w ten sposób informacje w użyteczne spostrzeżenia.

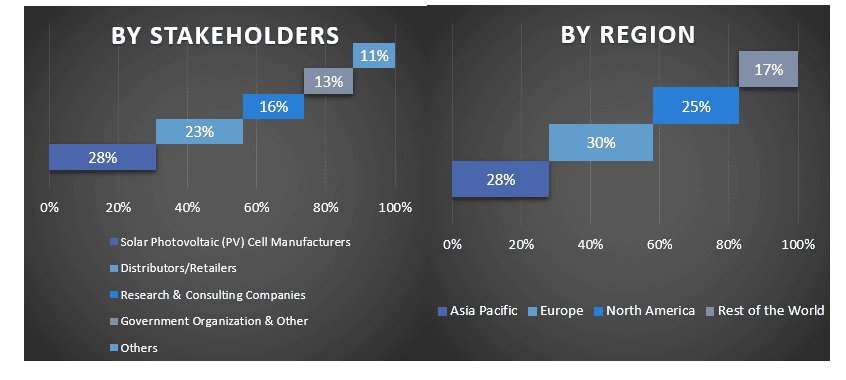

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby ukończyć ogólne szacowanie rynku i dojść do precyzyjnych danych statystycznych dla każdego segmentu i podsegmentu globalnego rynku ogniw fotowoltaicznych (PV). Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach wdrożenia, wydajności, technologii i użytkownika końcowego na globalnym rynku ogniw fotowoltaicznych (PV).

Główny cel badania globalnego rynku ogniw fotowoltaicznych (PV)

W badaniu wskazano obecne i przyszłe trendy rynkowe globalnego rynku ogniw fotowoltaicznych (PV). Inwestorzy mogą uzyskać strategiczne spostrzeżenia, aby oprzeć swoją decyzję o inwestycjach na analizie jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając platformę dla uczestnika przemysłowego do wykorzystania niewykorzystanego rynku w celu skorzystania z przewagi pioniera. Inne ilościowe cele badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku ogniw fotowoltaicznych (PV) pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary wdrożenia, wydajności, technologii i użytkownika końcowego.

- Definicja i analiza ram regulacyjnych dla branży ogniw fotowoltaicznych (PV)

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analiza obecnej i prognozowanej wielkości rynku ogniw fotowoltaicznych (PV) dla głównych regionów

- Główne kraje regionów analizowane w raporcie obejmują Azję i Pacyfik, Europę, Amerykę Północną i Południową oraz resztę świata

- Profile firm z rynku ogniw fotowoltaicznych (PV) oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Indyjski rynek HVAC w zakresie dekarbonizacji: Aktualna analiza i prognoza (2026-2034)

Nacisk na typ produktu (Urządzenia grzewcze, Urządzenia wentylacyjne, Urządzenia klimatyzacyjne, Inne); typ dekarbonizacji (bezpośrednia, pośrednia); pojemność (do 5 ton, 5-20 ton, powyżej 20 ton); użytkownik końcowy (budynki komercyjne, budynki mieszkalne, zakłady przemysłowe, obiekty opieki zdrowotnej, centra danych, inne); oraz region/stany

Rynek filtracji ropy i gazu w sektorze Midstream: Aktualna analiza i prognoza (2026-2034)

Nacisk na technologię filtracji (Filtry koalescencyjne, Filtry patronowe, Filtry mechaniczne, Filtry workowe, Filtry cząstek stałych, Filtry z węglem aktywnym, Filtry siatkowe i inne); według zastosowania (Zakłady przetwórstwa gazu, Stacje sprężarek, Magazynowanie i dystrybucja, Transport rurociągami, Przetwórstwo LNG i inne); według etapu filtracji (Filtracja oleju i Filtracja gazu), według użytkownika końcowego (Rafinerie i przemysł petrochemiczny) oraz Region/Kraj

Rynek szpitalnych systemów rezerwowych zasilanych wodorem: aktualna analiza i prognoza (2026-2034)

Nacisk na typ systemu (przenośny, stacjonarny, hybrydowy); moc (poniżej 100 kW, 100–500 kW i powyżej 500 kW); użytkownik końcowy (szpitale publiczne, szpitale prywatne, szpitale specjalistyczne i placówki opieki doraźnej); oraz region/kraj

Rynek LiDAR wiatrowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na Typ Produktu (Wiatrowy LiDAR Profilujący Pionowo, Naziemny Wiatrowy LiDAR, Wiatrowy LiDAR Montowany na Gondoli, Powietrzny Wiatrowy LiDAR i Inne); Komponent (Czujnik, Nawigator, Laser i Inne); Lokalizacja (Na Lądzie i Na Morzu); Zastosowanie (Energetyka Wiatrowa, Meteorologia i Środowisko oraz Lotnictwo); oraz Region/Kraj