Rynek zielonego wodoru w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

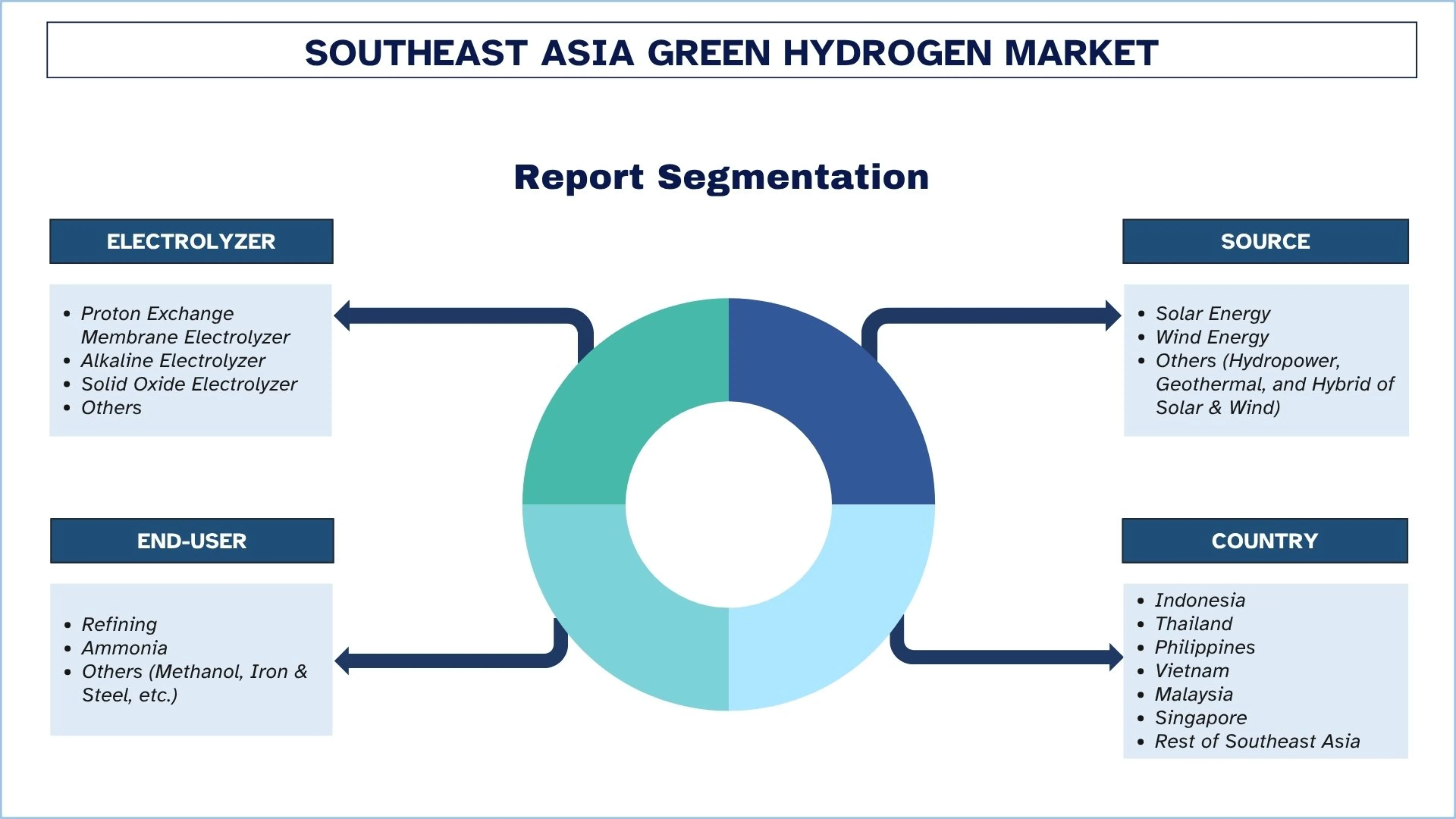

Nacisk na elektrolizery (elektrolizer z membraną wymiany protonów, elektrolizer alkaliczny, elektrolizer ze stałym tlenkiem i inne); Źródło (energia słoneczna, energia wiatrowa, inne (energia wodna, energia geotermalna i hybryda energii słonecznej i wiatrowej)); Użytkownik końcowy (rafineria, amoniak, inne (metanol, żelazo i stal itp.)); oraz Kraj.

Wielkość i prognoza rynku zielonego wodoru w Azji Południowo-Wschodniej

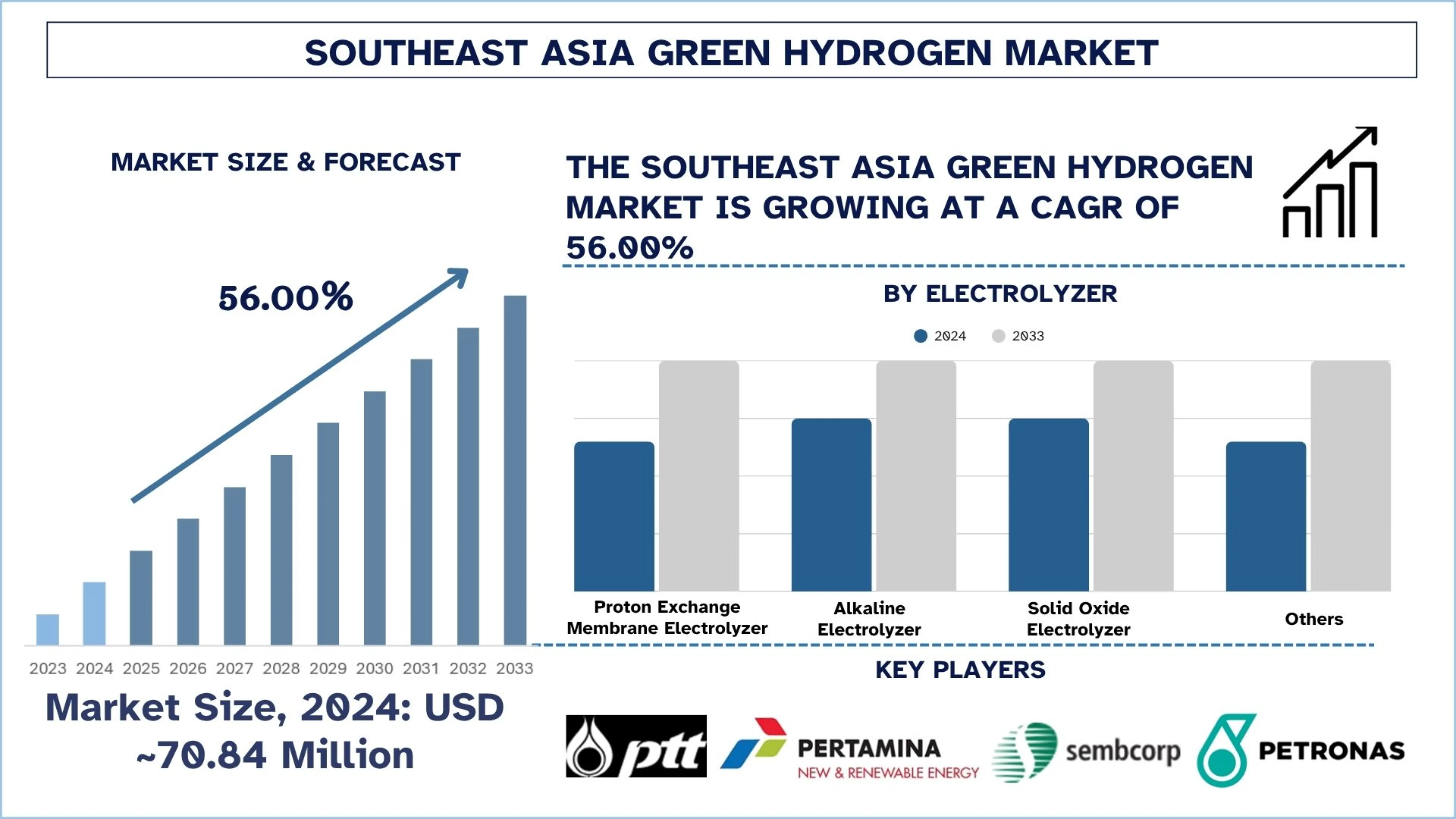

Wartość rynku zielonego wodoru w Azji Południowo-Wschodniej wyniosła w 2024 r. około 70,84 mln USD i oczekuje się, że w okresie prognozy (2025–2033F) będzie rósł w szybkim tempie, ze średnią roczną stopą wzrostu (CAGR) wynoszącą około 56,00%, ze względu na rosnący nacisk na dekarbonizację i przejście na odnawialne źródła energii.

Analiza rynku zielonego wodoru w Azji Południowo-Wschodniej

Zielony wodór to wodór, który powstał w wyniku rozdzielenia wody na wodór i tlen przy użyciu energii elektrycznej wytwarzanej ze źródeł odnawialnych (energia słoneczna, wiatrowa, wodna itp.). Proces ten nie powoduje emisji dwutlenku węgla, co czyni go czystym i zrównoważonym nośnikiem energii.

Aby stymulować wzrost rynku, zielony wodór jest również przyjmowany przez rządy i przemysł w Azji Południowo-Wschodniej jako element dekarbonizacji. Budowane są duże elektrownie odnawialne wraz z projektami pilotażowymi, aby określić wykonalność produkcji, magazynowania i eksportu. Ponadto ministerstwa energii opracowują ramy polityczne, a sektory przemysłowe, takie jak rafinacja, amoniak i transport, włączają wykorzystanie wodoru do swoich strategii transformacji w kierunku czystej energii. Co więcej, współpraca z międzynarodowymi inwestorami i dostawcami technologii wzmacnia lokalną infrastrukturę wodorową i rozwój infrastruktury regionalnej.

Na przykład 22 lipca 2025 r. Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH, PTT plc i thyssenkrupp Uhde (Thailand) Ltd. połączyły siły w ramach International Hydrogen Ramp-Up Programme (H2Uppp), podpisując umowę o współpracy (CA) w sprawie nowego partnerstwa publiczno-prywatnego (PPP) zatytułowanego „Szanse dla zielonego wodoru i zrównoważonych produktów na bazie węgla w południowej Tajlandii” w siedzibie głównej PTT w Bangkoku. Celem tego nowego projektu jest rozszerzenie rynków i możliwości dla zielonego wodoru i jego pochodnych w Tajlandii, z naciskiem na strategiczne obszary w południowym regionie kraju.

Na przykład 21 października 2024 r. Sembcorp Industries (Sembcorp), za pośrednictwem swojej spółki zależnej w całości od niej zależnej, Sembcorp Utilities Pte Ltd, oraz PT PLN Energi Primer Indonesia (PT PLN EPI), spółka zależna PT PLN (Persero), zawarły umowę o wspólnym rozwoju (JDA) zakładu produkcji zielonego wodoru na Sumatrze w Indonezji, zdolnego do produkcji 100 000 ton metrycznych rocznie. Projekt ma szansę stać się największą w Azji Południowo-Wschodniej inicjatywą rozwoju zielonego wodoru, której celem jest stworzenie regionalnego centrum zielonego wodoru łączącego Sumatrę, wyspy Riau i Singapur.

Trendy na rynku zielonego wodoru w Azji Południowo-Wschodniej

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty rynku zielonego wodoru w Azji Południowo-Wschodniej, zgodnie z ustaleniami naszego zespołu ekspertów badawczych.

Międzynarodowa współpraca i partnerstwa

Na rynek zielonego wodoru w Azji Południowo-Wschodniej coraz większy wpływ ma trend międzynarodowej współpracy i partnerstw. Kraje wchodzą w strategiczne partnerstwa z międzynarodowymi gigantami, takimi jak Japonia, Korea Południowa i Unia Europejska, aby przyciągnąć inwestorów, ułatwić transfer technologii i ustanowić instytucje eksportowe. Sojusze te ułatwiają realizację projektów pilotażowych na dużą skalę i przyspieszają transfer wiedzy w zakresie produkcji wodoru i infrastruktury. Co więcej, transgraniczne korytarze wodorowe i regionalna współpraca są również napędzane przez ten trend w ramach mapy drogowej ASEAN w zakresie czystej energii.

Segmentacja branży zielonego wodoru w Azji Południowo-Wschodniej

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie rynku zielonego wodoru w Azji Południowo-Wschodniej wraz z prognozami na poziomie krajowym na lata 2025–2033.

Rynek elektrolizerów alkalicznych posiadał dominujący udział w rynku zielonego wodoru w 2024 roku.

Na podstawie elektrolizera rynek jest podzielony na elektrolizer z membraną wymiany protonów, elektrolizer alkaliczny, elektrolizer z tlenkiem stałym i inne. Spośród nich rynek elektrolizerów alkalicznych posiadał dominujący udział w rynku zielonego wodoru w 2024 r. ze względu na przystępną cenowo i rozwiniętą technologię produkcji wodoru na dużą skalę. Są niezawodne i łatwo skalowalne, dzięki czemu nadają się do projektów przemysłowych i wspieranych przez rząd. Zmotywuje to firmy do inwestowania w infrastrukturę wodorową i zwiększenia produkcji. W dniu 15 listopada 2023 r. Asahi Kasei, Gentari Hydrogen Sdn Bhd, spółka zależna w całości należąca do Gentari Sdn Bhd (Gentari), zajmującej się czystą energią PETRONAS, oraz JGC Holdings Corporation (JGC) ogłosiły zakończenie szczegółowego studium wykonalności produkcji do 8000 ton zielonego wodoru rocznie przy użyciu elektrolizera wody alkalicznej o mocy 60 megawatów (MW). Strony podpisały również protokół ustaleń (MOU) dotyczący badania FEED (front-end engineering design) dla wspomnianego projektu. Projekt ten jest wspierany przez Fundusz Innowacji Ekologicznych na rzecz rozwoju wielkoskalowego systemu elektrolizy wody alkalicznej i projektu zakładu chemicznego ekologicznego przez japońską Organizację Rozwoju Nowej Energii i Technologii Przemysłowej (NEDO).

Segment rafineryjny posiadał dominujący udział w rynku zielonego wodoru w Azji Południowo-Wschodniej w 2024 roku.

Na podstawie użytkownika końcowego rynek jest podzielony na rafinację, amoniak i inne (metanol, żelazo i stal itp.). Spośród nich segment rafineryjny posiadał dominujący udział w rynku zielonego wodoru w Azji Południowo-Wschodniej w 2024 roku. Przemysł rafineryjny jest głównym motorem adopcji, ustanawiając bezpośrednią potrzebę zielonego wodoru jako alternatywy dla tradycyjnych surowców, które są czystsze. Firmy z Azji Południowo-Wschodniej wykorzystują wodór do dekarbonizacji swoich procesów rafineryjnych i przestrzegania przepisów. Projekt przemysłowy musi przyspieszyć rozwój projektów i pobudzić inwestycje w masowe sadzenie wodoru.

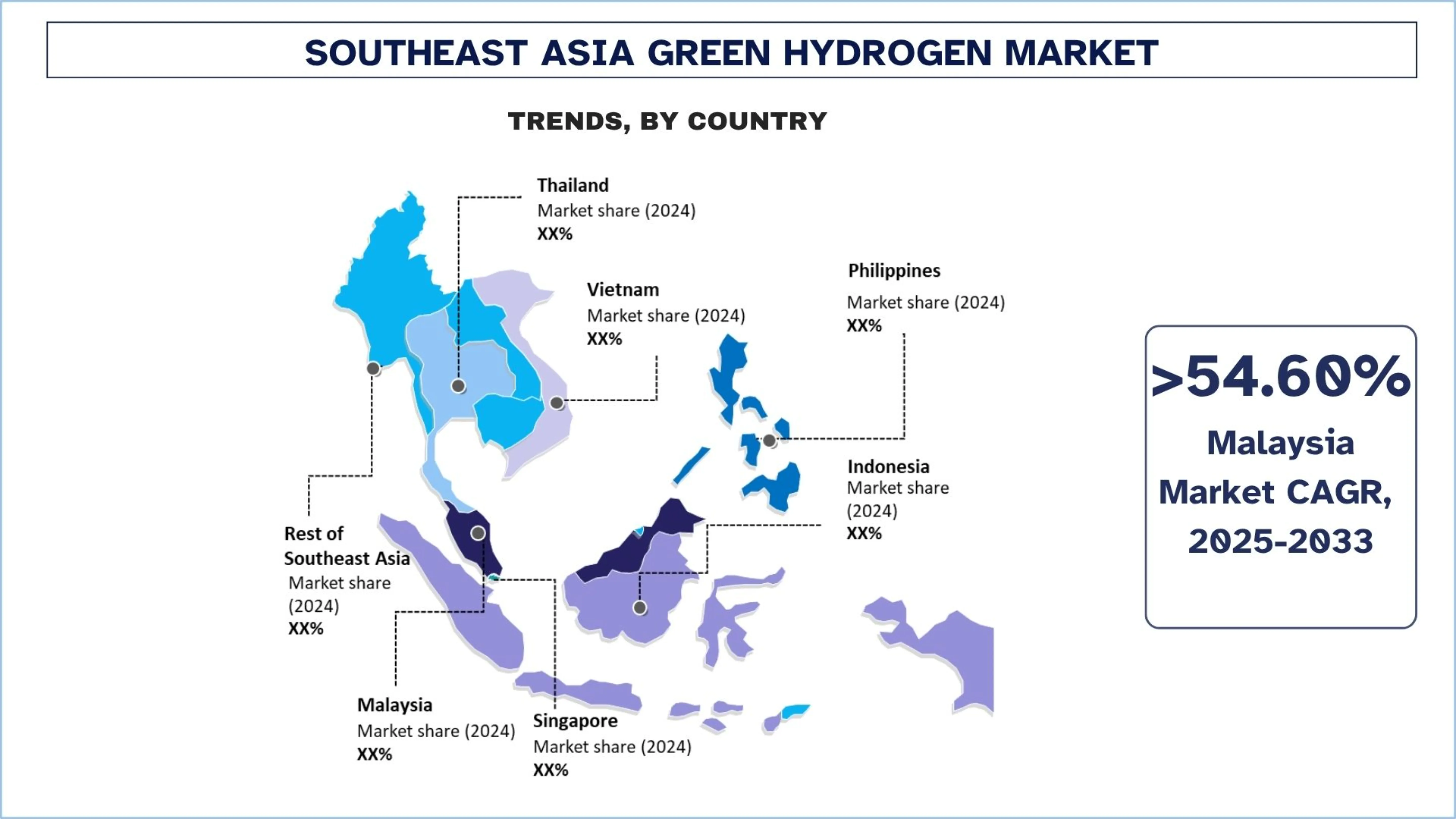

Malezja posiadała dominujący udział w rynku zielonego wodoru w Azji Południowo-Wschodniej w 2024 roku

Malezja napędza adopcję zielonego wodoru dzięki silnemu wsparciu rządu, spójnej polityce i pozycji eksportera do Japonii i Korei Południowej. Kraj ten ma dobrze rozwiniętą infrastrukturę przemysłową, szczególnie w przemyśle rafineryjnym i chemicznym, która zapewni natychmiastowe źródło popytu na wodór. Obecność inwestycji w moce odnawialne, a także współpraca ze światowymi dostawcami technologii również przyspiesza rozwój projektu. Rosnące zobowiązania korporacyjne w zakresie zrównoważonego rozwoju i regionalna współpraca ASEAN promują również powszechne przyjęcie w sektorach przemysłowym i energetycznym. Malezja osiągnęła ważny kamień milowy na swojej mapie drogowej transformacji energetycznej, uruchamiając w dniu 12 lipca 2025 r. w Terengganu hybrydową hydroelektrownię pływającą (HHFS) i centrum zielonego wodoru. Inicjatywy te mają na celu pozycjonowanie Malezji jako regionalnego lidera w łańcuchu wartości zielonego wodoru, wspierając jednocześnie krajową mapę drogową transformacji energetycznej (NETR) oraz mapę drogową gospodarki wodorowej i technologii (HETR).

Centrum zielonego wodoru było strategiczną współpracą między Petroliam Nasional Berhad (PETRONAS) i Tenaga Nasional Berhad (TNB), a obie strony rozwijały produkcję wodoru i jego pochodnych. TNB ulepszyło również infrastrukturę sieciową, aby wspierać transformację energetyczną Malezji i regionalne ambicje w zakresie czystej energii.

Konkurencyjność branży zielonego wodoru w Azji Południowo-Wschodniej

Rynek zielonego wodoru w Azji Południowo-Wschodniej jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów na rynek, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsi producenci zielonego wodoru w Azji Południowo-Wschodniej

Niektórzy z głównych graczy na rynku to PTT Public Company Limited, Pertamina New & Renewable Energy, Sembcorp Industries, Petroliam Nasional Berhad (PETRONAS), ACWA POWER, SunGreenH2, PLN Nusantara Power (PLN NP), Siemens Energy, Linde PLC i The Green Solutions Group.

Najnowsze wydarzenia na rynku zielonego wodoru w Azji Południowo-Wschodniej

W dniu 16 kwietnia 2025 r. PT HDF Energy Indonesia, spółka zależna HDF Energy, podpisała protokół ustaleń (MoU) z Ministerstwem Transportu (MoT), państwowym przedsiębiorstwem energetycznym PT PLN (Persero) i operatorem promowym PT ASDP Indonesia Ferry (Persero). Umowa określa wspólne badanie mające na celu dekarbonizację indonezyjskiego sektora morskiego przy użyciu produkowanego lokalnie zielonego wodoru. Badanie zostanie przeprowadzone we współpracy z Międzynarodową Organizacją Morską (IMO) i współfinansowane przez nią.

W dniu 18 lutego 2025 r. HYDGEN (Hydrogen Innovation Pte. Ltd), firma z siedzibą w Singapurze, z powodzeniem zamknęła rundę finansowania zalążkowego, pozyskując blisko 2 mln SGD (~1,54 mln USD), prowadzoną przez Cloudberry Pioneer Investments, z udziałem National University of Singapore (NUS), TK & Partners oraz strategicznych inwestorów anielskich. Finansowanie to przyspieszy misję HYDGEN, polegającą na dostarczaniu opłacalnej, lokalnej produkcji zielonego wodoru do branż zużywających wodór jako surowiec.

W dniu 21 lutego 2024 r. Honeywell ogłosił podpisanie protokołu ustaleń (MoU) z The Green Solutions Group Corporation (TGS) w sprawie projektu Tra Vinh Green Hydrogen, pierwszej wietnamskiej elektrowni zielonego wodoru w delcie Mekongu.

W dniu 24 maja 2022 r. Hydrogène de France („HDF Energy” lub „Spółka”) podpisała protokół ustaleń („MOU”) z PESTECH International Berhad ("PESTECH") w sprawie współpracy w zakresie produkcji zielonego wodoru z elektrowni wodnych w Kambodży i Malezji w celu rozwiązania problemu dekarbonizacji wielu sektorów, takich jak usługi sieciowe i projekty zastosowań przemysłowych („Projekty”).

Zakres raportu dotyczącego rynku zielonego wodoru w Azji Południowo-Wschodniej

Szczegóły | |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 56,00% |

Wielkość rynku 2024 | ~USD 70,84 Milionów |

Analiza krajowa | Indonezja, Tajlandia, Filipiny, Wietnam, Malezja, Singapur, Reszta Azji Południowo-Wschodniej |

Kraj wnoszący największy wkład | Oczekuje się, że Indonezja będzie rosła w najwyższym tempie CAGR w prognozowanym okresie. |

Profilowane firmy | PTT Public Company Limited, Pertamina New & Renewable Energy, Sembcorp Industries, Petroliam Nasional Berhad (PETRONAS), ACWA POWER, SunGreenH2, PLN Nusantara Power (PLN NP), Siemens Energy, Linde PLC, The Green Solutions Group |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczenia; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Otoczenie konkurencyjne; Profilowanie firmy |

Omówione segmenty | Według elektrolizera, według źródła, według użytkownika końcowego, według kraju |

Powody, dla których warto kupić raport o rynku zielonego wodoru w Azji Południowo-Wschodniej:

Badanie obejmuje analizę wielkości i prognozowania rynku, potwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport zawiera krótki przegląd ogólnych

Spis treści

Metodologia badań dla analizy rynku zielonego wodoru w Azji Południowo-Wschodniej (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek zielonego wodoru w Azji Południowo-Wschodniej, aby ocenić jego zastosowanie w głównych krajach. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości zielonego wodoru w Azji Południowo-Wschodniej. Po zweryfikowaniu danych rynkowych poprzez te wywiady, użyliśmy podejścia odgórnego i oddolnego, aby prognozować całkowitą wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów branżowych i podsegmentów.

Inżynieria Rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne szacunki rynku i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu rynku zielonego wodoru w Azji Południowo-Wschodniej. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym elektrolizer, źródło, użytkownika końcowego i kraj w ramach rynku zielonego wodoru w Azji Południowo-Wschodniej.

Główny Cel Badania Rynku Zielonego Wodoru w Azji Południowo-Wschodniej

Badanie identyfikuje obecne i przyszłe trendy na rynku zielonego wodoru w Azji Południowo-Wschodniej, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność rynku, umożliwiając uczestnikom branży wykorzystanie niewykorzystanych rynków i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej i prognozowanej wielkości rynku zielonego wodoru w Azji Południowo-Wschodniej i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Zielonego Wodoru w Azji Południowo-Wschodniej: Segmenty w badaniu obejmują obszary elektrolizera, źródła, użytkownika końcowego i kraju.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Analiza ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego w branży zielonego wodoru w Azji Południowo-Wschodniej.

Analiza Krajowa: Przeprowadzenie szczegółowej analizy krajowej dla kluczowych obszarów, takich jak Indonezja, Tajlandia, Filipiny, Wietnam, Malezja, Singapur i reszta Azji Południowo-Wschodniej.

Profile Firm i Strategie Rozwoju: Profile firm na rynku zielonego wodoru w Azji Południowo-Wschodniej i strategie rozwoju przyjęte przez uczestników rynku, aby utrzymać się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaki jest obecny rozmiar rynku i potencjał wzrostu rynku zielonego wodoru w Azji Południowo-Wschodniej?

Wartość rynku zielonego wodoru w Azji Południowo-Wschodniej została wyceniona na ~70,84 mln USD w 2024 roku i przewiduje się, że będzie rósł w tempie CAGR wynoszącym 56,00% w latach 2025–2033, dzięki rosnącym inwestycjom w energię odnawialną, zachętom rządowym i rosnącemu wykorzystaniu przemysłowemu.

P2: Który segment ma największy udział w rynku zielonego wodoru w Azji Południowo-Wschodniej według elektrolizera?

Segment elektrolizerów alkalicznych posiada obecnie największy udział w rynku w Azji Południowo-Wschodniej ze względu na ich opłacalność, wysoką trwałość i ugruntowane zastosowanie technologii w sektorach przemysłowym i energetycznym.

P3: Jakie czynniki napędzają wzrost rynku zielonego wodoru w Azji Południowo-Wschodniej?

Głównymi czynnikami wzrostu rynku są:

• Rosnący popyt na czyste i zrównoważone źródła energii

• Polityka rządowa i dotacje promujące odnawialny wodór

• Rosnące zastosowania przemysłowe, w tym rafinacja i produkcja amoniaku

P4: Jakie są wschodzące technologie i trendy na rynku zielonego wodoru w Azji Południowo-Wschodniej?

Kluczowe trendy kształtujące rynek obejmują:

• Wdrażanie zaawansowanych technologii elektrolizerów, takich jak PEM i tlenek stały

• Integracja odnawialnych źródeł energii, takich jak energia słoneczna i wiatrowa, w celu produkcji zielonego wodoru

• Rozwój infrastruktury magazynowania i dystrybucji wodoru w celu wsparcia sektorów przemysłowych i transportowych

P5: Jakie są kluczowe wyzwania na rynku zielonego wodoru w Azji Południowo-Wschodniej?

Wyzwania rynkowe obejmują:

• Wysokie nakłady kapitałowe na projekty związane z zielonym wodorem

• Ograniczona infrastruktura do przechowywania i transportu

• Fragmentacja regulacyjna i polityczna w krajach Azji Południowo-Wschodniej

P6: Który kraj dominuje na rynku zielonego wodoru w Azji Południowo-Wschodniej?

Malezja jest obecnie liderem rynku zielonego wodoru w Azji Południowo-Wschodniej, wspierana przez inicjatywy rządowe, obfite zasoby energii odnawialnej i rosnące zastosowanie w przemyśle.

P7: Kim są kluczowi gracze na rynku zielonego wodoru w Azji Południowo-Wschodniej?

Do wiodących firm na rynku zielonego wodoru w Azji Południowo-Wschodniej należą:

• PTT Public Company Limited

• Pertamina New & Renewable Energy

• Sembcorp Industries

• Petroliam Nasional Berhad (PETRONAS)

• ACWA POWER

• SunGreenH2

• PLN Nusantara Power (PLN NP)

• Siemens Energy

• Linde PLC

• The Green Solutions Group

P8: Jakie możliwości inwestycyjne istnieją na rynku zielonego wodoru w Azji Południowo-Wschodniej?

Inwestorzy mogą badać możliwości w zakresie zakładów produkcyjnych zielonego wodoru, produkcji elektrolizerów, infrastruktury magazynowania i dystrybucji oraz partnerstw z odbiorcami przemysłowymi, takimi jak przemysł rafineryjny, amoniakalny i chemiczny.

Pytanie 9: W jaki sposób zielony wodór jest wdrażany w zastosowaniach przemysłowych i energetycznych w Azji Południowo-Wschodniej?

Zielony wodór jest coraz częściej wykorzystywany do rafinacji, produkcji amoniaku, syntezy metanolu i wytwarzania energii, co wynika z dążenia regionu do neutralnych pod względem emisji dwutlenku węgla i niskoemisyjnych rozwiązań energetycznych.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Indyjski rynek HVAC w zakresie dekarbonizacji: Aktualna analiza i prognoza (2026-2034)

Nacisk na typ produktu (Urządzenia grzewcze, Urządzenia wentylacyjne, Urządzenia klimatyzacyjne, Inne); typ dekarbonizacji (bezpośrednia, pośrednia); pojemność (do 5 ton, 5-20 ton, powyżej 20 ton); użytkownik końcowy (budynki komercyjne, budynki mieszkalne, zakłady przemysłowe, obiekty opieki zdrowotnej, centra danych, inne); oraz region/stany

Rynek filtracji ropy i gazu w sektorze Midstream: Aktualna analiza i prognoza (2026-2034)

Nacisk na technologię filtracji (Filtry koalescencyjne, Filtry patronowe, Filtry mechaniczne, Filtry workowe, Filtry cząstek stałych, Filtry z węglem aktywnym, Filtry siatkowe i inne); według zastosowania (Zakłady przetwórstwa gazu, Stacje sprężarek, Magazynowanie i dystrybucja, Transport rurociągami, Przetwórstwo LNG i inne); według etapu filtracji (Filtracja oleju i Filtracja gazu), według użytkownika końcowego (Rafinerie i przemysł petrochemiczny) oraz Region/Kraj

Rynek szpitalnych systemów rezerwowych zasilanych wodorem: aktualna analiza i prognoza (2026-2034)

Nacisk na typ systemu (przenośny, stacjonarny, hybrydowy); moc (poniżej 100 kW, 100–500 kW i powyżej 500 kW); użytkownik końcowy (szpitale publiczne, szpitale prywatne, szpitale specjalistyczne i placówki opieki doraźnej); oraz region/kraj

Rynek LiDAR wiatrowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na Typ Produktu (Wiatrowy LiDAR Profilujący Pionowo, Naziemny Wiatrowy LiDAR, Wiatrowy LiDAR Montowany na Gondoli, Powietrzny Wiatrowy LiDAR i Inne); Komponent (Czujnik, Nawigator, Laser i Inne); Lokalizacja (Na Lądzie i Na Morzu); Zastosowanie (Energetyka Wiatrowa, Meteorologia i Środowisko oraz Lotnictwo); oraz Region/Kraj