Rynek telemedycyny w Azji Południowo-Wschodniej: aktualna analiza i prognoza (2025-2033)

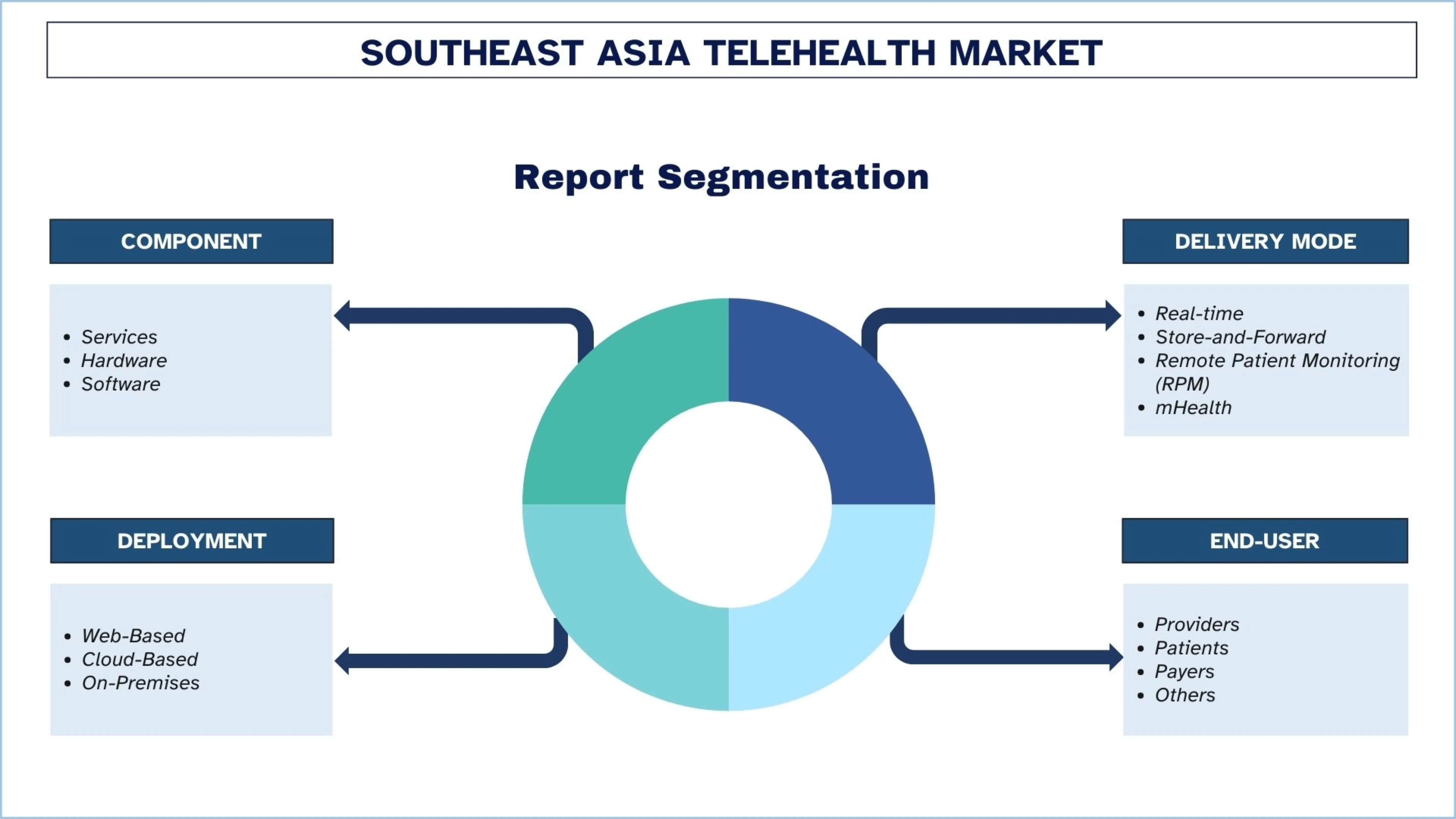

Nacisk na komponent (usługi, sprzęt, oprogramowanie); Model dostarczania (czas rzeczywisty, store-and-forward, zdalne monitorowanie pacjenta (RPM), mHealth); Wdrożenie (internetowe, oparte na chmurze, lokalne); Zastosowanie (telekonsultacje, teleudar, teleradiologia, telepsychiatria, teledermatologia, inne); Użytkownik końcowy (dostawcy, pacjenci, płatnicy, inni); i Kraj.

Wielkość i prognoza rynku telemedycyny w Azji Południowo-Wschodniej

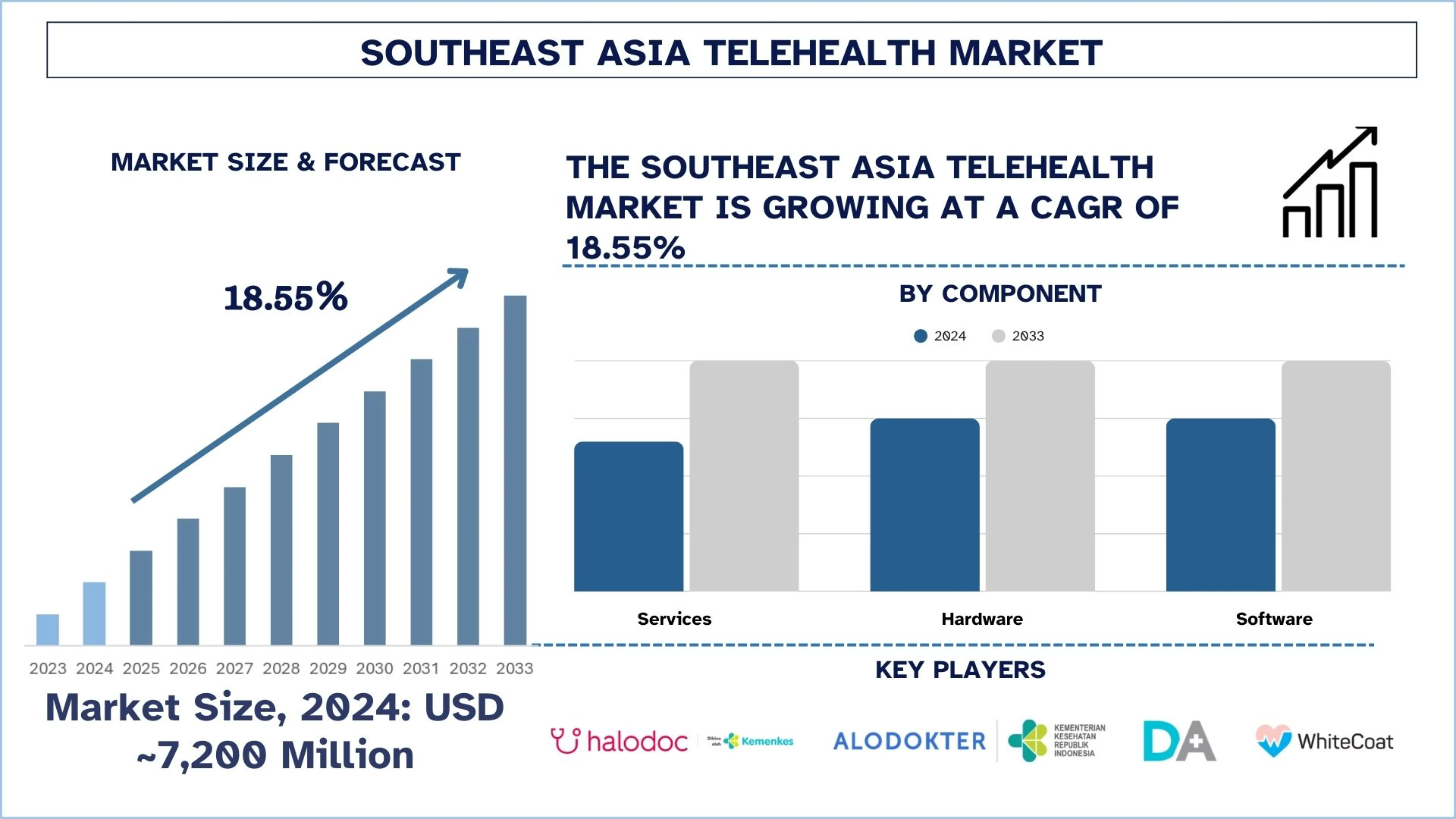

Wartość rynku telemedycyny w Azji Południowo-Wschodniej wyniosła 7 200 mln USD w 2024 r. i oczekuje się, że w okresie prognozy (2025-2033F) będzie rósł w silnym tempie CAGR wynoszącym około 18,55%, dzięki wzrostowi świadomości i akceptacji konsultacji cyfrowych.

Analiza rynku telemedycyny w Azji Południowo-Wschodniej

Telemedycynę można zdefiniować jako połączenie medycyny i technologii, które pozwala lekarzowi na zdalną interakcję z pacjentem w celu zapewnienia większego dostępu do usług opieki zdrowotnej, szczególnie na obszarach oddalonych.

Rosnąca popularność telemedycyny nabiera tempa, ponieważ pacjenci i dostawcy coraz częściej korzystają z platform cyfrowych do konsultacji, zarządzania chorobami przewlekłymi i poszukiwania pomocy w zakresie zdrowia psychicznego. Ponadto wzrost liczby rund finansowania pozyskiwanych przez firmy napędza cyfryzację w opiece zdrowotnej. Dodatkowo, inwestycje są kierowane na obsługę szerszego obszaru, rozwój skalowalnych rozwiązań opartych na chmurze i poprawę interoperacyjności z istniejącymi systemami opieki zdrowotnej. Ponadto postęp technologiczny przekształca rynek poprzez triage oparty na sztucznej inteligencji, sprzęt do zdalnego monitorowania pacjentów i mobilne aplikacje zdrowotne.

1 maja 2025 r. Heydoc Health, wschodzący lider w dziedzinie innowacji w cyfrowej opiece ambulatoryjnej, ogłosił uruchomienie pierwszych w Malezji w pełni zintegrowanych cyfrowych rozwiązań e-Skierowań za pośrednictwem swojej flagowej platformy telemedycznej, DOC2US. Jest to przełom w cyfrowej nawigacji opieki, usprawniający ścieżki pacjentów w klinikach, ośrodkach opieki ambulatoryjnej, szpitalach i aptekach za pomocą jednego, bezpapierowego systemu w Malezji.

Trendy na rynku telemedycyny w Azji Południowo-Wschodniej

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty rynku telemedycyny w Azji Południowo-Wschodniej, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Integracja sztucznej inteligencji i urządzeń ubieralnych

Rosnąca integracja sztucznej inteligencji (AI) i urządzeń ubieralnych jest głównym trendem w branży telemedycyny w Azji Południowo-Wschodniej. Aby wyróżnić klientów i poprawić interakcję z pacjentami, firmy zaczynają wdrażać inteligentne urządzenia ubieralne, diagnostykę opartą na sztucznej inteligencji i rozwiązania do zdalnego monitorowania. Jest to również obiecujący trend w kierunku tworzenia płynnych, opartych na informacjach ekosystemów opieki przez firmy technologiczne i dostawców opieki zdrowotnej, które nie ograniczają się już do tradycyjnego środowiska opieki klinicznej. Na przykład, 19 lutego 2025 r. Royal Philips i SingHealth, największy publiczny klaster opieki zdrowotnej w Singapurze, ogłosiły strategiczne partnerstwo w celu poprawy jakości opieki zdrowotnej poprzez wdrażanie innowacyjnych technologii i przyspieszenie cyfrowej transformacji krajobrazu opieki zdrowotnej w Singapurze. Z naciskiem na wspólne projektowanie i integrację sztucznej inteligencji (AI) i predykcyjnego zarządzania danymi w celu poprawy opieki nad pacjentem do 2028 roku.

Segmentacja branży telemedycyny w Azji Południowo-Wschodniej

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie rynku telemedycyny w Azji Południowo-Wschodniej, wraz z prognozami na poziomie krajowym na lata 2025-2033.

Kategoria usług miała dominujący udział w rynku telemedycyny w 2024 roku.

Na podstawie komponentów rynek jest podzielony na usługi, sprzęt i oprogramowanie. Wśród nich kategoria usług miała dominujący udział w rynku telemedycyny w 2024 roku. Adopcja jest napędzana przez segment usług, ponieważ pacjenci domagają się wygodnych, niedrogich i dostępnych usług opieki zdrowotnej. Ponadto rosnąca współpraca między technologią zdrowia cyfrowego a wyspecjalizowanymi dostawcami umożliwia wdrażanie holistycznych programów dla pracodawców i płatników, co czyni zarządzanie chorobami przewlekłymi bardziej dostępnym i skoordynowanym. Na przykład, 23 września 2025 r. FlyteHealth i Heartbeat Health ogłosiły partnerstwo w celu wprowadzenia pakietowego programu mającego na celu integrację opieki kardiometabolicznej i sercowo-naczyniowej poprzez rozwiązania wirtualne. Współpraca koncentruje się na pracodawcach i płatnikach i zapewnia jedną strategię koordynowania pokrewnych schorzeń.

Segment dostawców miał dominujący udział w rynku w 2024 roku.

Na podstawie użytkownika końcowego rynek telemedycyny w Azji Południowo-Wschodniej jest podzielony na dostawców, pacjentów, płatników i innych. Wśród nich segment dostawców miał dominujący udział w rynku w 2024 roku, dzięki rosnącemu zainteresowaniu inwestorów cyfrowymi dostawcami opieki zdrowotnej w Azji Południowo-Wschodniej, a kilku z nich pozyskało wielomilionowe rundy finansowania w celu przyspieszenia regionalnego wzrostu, napędzając rynek. Trend podkreśla duże zaufanie do skalowalności rozwiązań telemedycznych i ich wkładu w przekształcanie charakteru opieki zdrowotnej pracowników i pacjentów. Na przykład, 22 sierpnia 2025 r. Naluri rozszerzyła swoją działalność w Azji Południowo-Wschodniej, będąc cyfrowym dostawcą opieki zdrowotnej dla pracowników z siedzibą w Malezji. Zamknęła rundę pozyskiwania kapitału własnego, zabezpieczając 5 milionów USD od TELUS Global Ventures i obecnych inwestorów, Sumitomo Corporation Equity Asia i M Venture Partners. W ten sposób łączne finansowanie serii B wzrosło do 14 milionów USD. Naluri oferuje dostosowane programy zdrowotne dla pracowników klientom korporacyjnym w różnych branżach w Malezji i Indonezji.

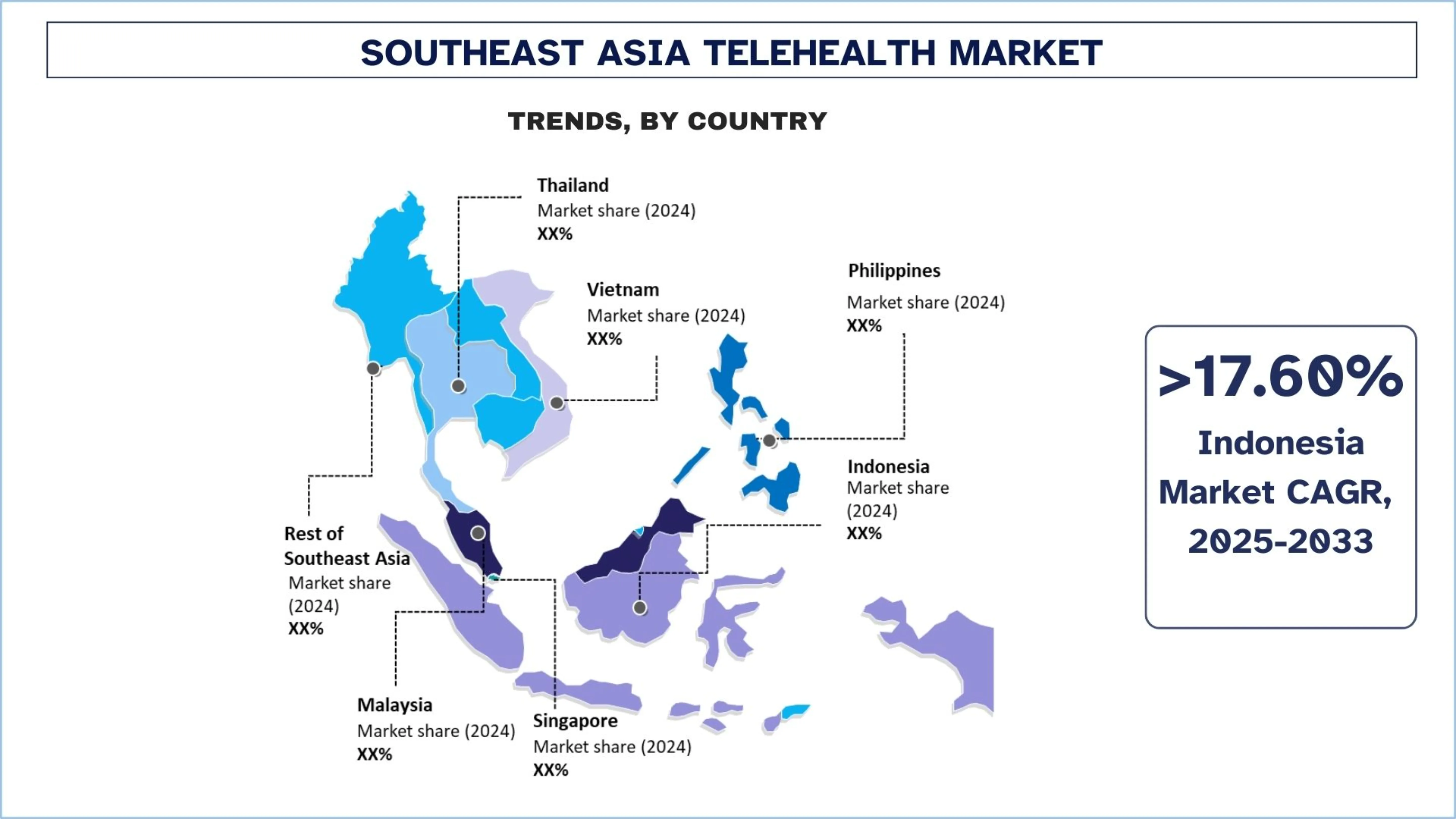

Indonezja miała dominujący udział w rynku telemedycyny w Azji Południowo-Wschodniej w 2024 roku

Głównym motorem rozwoju telemedycyny w Indonezji jest duża populacja i nierównomierne rozmieszczenie placówek opieki zdrowotnej, ponieważ technologie zdrowia cyfrowego są postrzegane jako niezbędny środek, a nie wybór. Powszechne rozpowszechnienie smartfonów i rosnące sieci 4G/5G umożliwiają tak szeroki dostęp do wirtualnych konsultacji i platform mHealth. Programy rządowe, takie jak mapy drogowe eHealth i inwestycje biznesowe, ułatwiają adopcję na dużą skalę. Wysoki wskaźnik chorób przewlekłych, a także konieczność taniej i dostępnej opieki zdrowotnej, również przyczyniają się do popytu na zdalne rozwiązania opieki zdrowotnej. Wszystkie te aspekty sprawiają, że Indonezja jest liderem rynku, dając firmom możliwości osiągnięcia skali i długoterminowych przychodów. 15 lipca 2025 r. indonezyjskie Ministerstwo Zdrowia i Royal Philips zawarły partnerstwo na rzecz długoterminowej transformacji systemu opieki zdrowotnej. Podpisali protokół ustaleń, którego celem jest zwiększenie odporności indonezyjskiego systemu opieki zdrowotnej i umożliwienie bardziej sprawiedliwego dostępu do wysokiej jakości opieki. Zdrowie cyfrowe zostało zidentyfikowane jako jeden z trzech kluczowych obszarów współpracy. Dążą do integracji technologii cyfrowych w całym systemie opieki zdrowotnej "w celu poprawy jakości usług, wzmocnienia integracji systemu i poprawy efektywności operacyjnej w całym kraju".

Konkurencyjny krajobraz branży telemedycyny w Azji Południowo-Wschodniej

Rynek telemedycyny w Azji Południowo-Wschodniej jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie rozwoju, aby wzmocnić swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów na rynek, ekspansja geograficzna oraz fuzje i przejęcia.

Największe firmy telemedyczne w Azji Południowo-Wschodniej

Niektórzy z głównych graczy na rynku to PT Media Dokter Investama and Affiliates (Halodoc), Alodokter, Doctor Anywhere, WhiteCoat Holdings Pte Ltd., Health Digital Technologies Sdn Bhd (DoctorOnCall), SeeYouDoc Corp, Viettel, Medgate, MaNaDr Pte Ltd i Koninklijke Philips N.V.

Najnowsze wydarzenia na rynku telemedycyny w Azji Południowo-Wschodniej

11 października 2024 r. WhiteCoat Global, wiodący azjatycki dostawca cyfrowej opieki zdrowotnej, ogłosił przejęcie Good Doctor Indonesia ("Good Doctor"), platformy telemedycznej z największą siecią ubezpieczycieli i klientów korporacyjnych w Indonezji. Ta przełomowa umowa stworzy największą i najbardziej kompleksową regionalną grupę cyfrowej opieki zdrowotnej, która współpracuje z ponad 130 ubezpieczycielami i 7 500 partnerami korporacyjnymi, aby zapewnić opiekę ponad 6,8 milionom ubezpieczonych osób.

3 marca 2023 r. Alodokter, indonezyjska platforma zdrowia cyfrowego, uruchomiła Alni, wirtualnego asystenta opartego na czacie dla lekarzy. Alni jest rozwijana od 2018 r. przy użyciu danych zebranych z telekonsultacji na platformie i opinii lekarzy. Alni wykorzystuje konwersacyjną sztuczną inteligencję do wstępnego badania pacjentów poprzez serię pytań i zapewnia zalecenia dotyczące wstępnej diagnozy lekarzom telemedycyny Alodokter.

Zakres raportu o rynku telemedycyny w Azji Południowo-Wschodniej

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 18,55% |

Wielkość rynku w 2024 r. | 7 200 milionów USD |

Analiza kraju | Indonezja, Tajlandia, Filipiny, Wietnam, Malezja, Singapur, pozostała część Azji Południowo-Wschodniej |

Główny kraj wnoszący wkład | Oczekuje się, że Wietnam będzie rósł w najwyższym tempie CAGR w okresie prognozy. |

Profilowane firmy | PT Media Dokter Investama and Affiliates (Halodoc), Alodokter, Doctor Anywhere, WhiteCoat Holdings Pte Ltd., Health Digital Technologies Sdn Bhd (DoctorOnCall), SeeYouDoc Corp, Viettel, Medgate, MaNaDr Pte Ltd, Koninklijke Philips N.V. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencyjny krajobraz; Profilowanie firm |

Segmenty objęte badaniem | Według komponentu, według trybu dostawy, według wdrożenia, według zastosowania, według użytkownika końcowego, według kraju |

Powody, dla których warto kupić raport o rynku telemedycyny w Azji Południowo-Wschodniej:

Badanie obejmuje analizę wielkości rynku i prognoz, potwierdzoną przez uwierzytelnionych kluczowych ekspertów branżowych.

Raport pokrótce omawia ogólną wydajność branży na pierwszy rzut oka.

Raport obejmuje dogłębną analizę czołowych firm z branży, koncentrując się przede wszystkim na kluczowych danych finansowych przedsiębiorstw, portfelach produktów, strategiach ekspansji i najnowszych osiągnięciach.

Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

Badanie kompleksowo obejmuje rynek w różnych segmentach.

Opcje dostosowania:

Rynek telemedycyny w Azji Południowo-Wschodniej można dodatkowo dostosować do wymagań lub dowolnego innego segmentu rynku. Poza tym UnivDatos rozumie, że możesz mieć własne potrzeby biznesowe; dlatego skontaktuj się z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia Badawcza na Potrzeby Analizy Rynku Telezdrowia w Azji Południowo-Wschodniej (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek telezdrowia w Azji Południowo-Wschodniej, aby ocenić jego zastosowanie w głównych krajach. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości telezdrowia w Azji Południowo-Wschodniej. Po zweryfikowaniu danych rynkowych poprzez te wywiady, użyliśmy zarówno podejścia odgórnego, jak i oddolnego do prognozowania ogólnej wielkości rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branży.

Inżynieria Rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu rynku telezdrowia w Azji Południowo-Wschodniej. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym komponent, tryb dostawy, wdrożenie, zastosowanie, użytkownika końcowego i kraj w obrębie rynku telezdrowia w Azji Południowo-Wschodniej.

Główny Cel Badania Rynku Telezdrowia w Azji Południowo-Wschodniej

Badanie identyfikuje obecne i przyszłe trendy na rynku telezdrowia w Azji Południowo-Wschodniej, dostarczając strategicznych informacji dla inwestorów. Podkreśla atrakcyjność rynku, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej i prognozowanej wielkości rynku telezdrowia w Azji Południowo-Wschodniej i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Telezdrowia w Azji Południowo-Wschodniej: Segmenty w badaniu obejmują obszary komponentu, trybu dostawy, wdrożenia, zastosowania, użytkownika końcowego i kraju.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego w branży telezdrowia w Azji Południowo-Wschodniej.

Analiza Krajowa: Przeprowadzenie szczegółowej analizy krajowej dla kluczowych obszarów, takich jak Indonezja, Tajlandia, Filipiny, Wietnam, Malezja, Singapur i pozostała część Azji Południowo-Wschodniej.

Profile Firm i Strategie Wzrostu: Profile firm na rynku telezdrowia w Azji Południowo-Wschodniej oraz strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku telemedycyny w Azji Południowo-Wschodniej i jego potencjał wzrostu?

Rynek telemedycyny w Azji Południowo-Wschodniej został wyceniony na 7 200 milionów USD w 2024 roku i przewiduje się, że będzie rósł w tempie CAGR wynoszącym 18,55% w latach 2025-2033, dzięki silnemu upowszechnieniu technologii cyfrowych, rosnącej częstości występowania chorób przewlekłych i zwiększonemu wsparciu rządowemu.

Pytanie 2: Który segment ma największy udział w rynku telemedycyny w Azji Południowo-Wschodniej pod względem komponentu?

Segment usług dominuje na rynku, dzięki ciągłym wirtualnym konsultacjom, teleopiece farmaceutycznej, zdalnemu monitorowaniu pacjentów i cyfrowym wizytom kontrolnym, które zwiększają powtarzalne strumienie przychodów i zaangażowanie pacjentów.

P3: Jakie czynniki napędzają wzrost rynku telemedycyny w Azji Południowo-Wschodniej?

Kluczowe czynniki wzrostu to rosnąca penetracja Internetu i smartfonów, zwiększający się popyt na zdalną opiekę zdrowotną, inicjatywy rządowe wspierające cyfrowe zdrowie, rozszerzenie programów wellness dla pracowników oraz integracja sztucznej inteligencji i urządzeń do noszenia w celu spersonalizowanej opieki.

P4: Jakie są nowe technologie i trendy na rynku telemedycyny w Azji Południowo-Wschodniej?

Do znaczących trendów należą diagnostyka oparta na sztucznej inteligencji, telepsychiatria, mobilne aplikacje zdrowotne, zdalne monitorowanie pacjentów oraz integracja urządzeń ubieralnych z analityką predykcyjną. Te innowacje poprawiają dostępność, zaangażowanie pacjentów i efektywność wirtualnej opieki.

P5: Jakie są kluczowe wyzwania na rynku telemedycyny w Azji Południowo-Wschodniej?

Rynek stoi w obliczu wyzwań, takich jak obawy dotyczące prywatności danych i cyberbezpieczeństwa, niespójności regulacyjne między krajami, ograniczona umiejętność korzystania z technologii cyfrowych wśród niektórych populacji, ograniczenia infrastrukturalne w regionach wiejskich oraz trudności z integracją z istniejącymi systemami opieki zdrowotnej.

Pytanie 6: Który kraj dominuje na rynku telezdrowia w Azji Południowo-Wschodniej?

Obecnie Indonezja przewodzi rynkowi, napędzana dużą populacją, rosnącym wykorzystaniem cyfrowej opieki zdrowotnej, wspierającymi ramami regulacyjnymi i rosnącym popytem na wirtualne rozwiązania opieki zdrowotnej zarówno w obszarach miejskich, jak i wiejskich.

P7: Kim są kluczowi gracze na rynku telemedycyny w Azji Południowo-Wschodniej?

Do wiodących firm na rynku telezdrowia w Azji Południowo-Wschodniej należą:

• PT Media Dokter Investama i podmioty stowarzyszone (Halodoc)

• Alodokter

• Doctor Anywhere

• WhiteCoat Holdings Pte Ltd.

• Health Digital Technologies Sdn Bhd (DoctorOnCall)

• SeeYouDoc Corp

• Viettel

• Medgate

• MaNaDr Pte Ltd

• Koninklijke Philips N.V.

P8: Jakie możliwości inwestycyjne istnieją na rynku telemedycyny w Azji Południowo-Wschodniej?

Możliwości inwestycyjne obejmują finansowanie platform telemedycznych opartych na sztucznej inteligencji, rozszerzanie usług tele-aptecznych, rozwój rozwiązań zdalnego monitorowania chorób przewlekłych, ukierunkowanie na wiejskie rynki opieki zdrowotnej oraz współpracę z pracodawcami w zakresie programów wellness dla firm.

P9: Jak firmy mogą wykorzystać telemedycynę, aby uzyskać przewagę konkurencyjną w Azji Południowo-Wschodniej?

Firmy mogą wdrażać zintegrowane rozwiązania w zakresie wirtualnej opieki, inwestować w sztuczną inteligencję i technologie ubieralne, współpracować z lokalnymi dostawcami i projektować usługi zorientowane na pacjenta, aby zwiększyć dostępność, poprawić wyniki leczenia i wyróżnić się na szybko rozwijającym się rynku.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)