Rynek implantów i urządzeń kręgosłupowych: aktualna analiza i prognoza (2021-2027)

Nacisk na rodzaj produktu (urządzenia do stabilizacji odcinka piersiowego i lędźwiowego kręgosłupa, urządzenia do stabilizacji odcinka szyjnego kręgosłupa, preparaty biologiczne do kręgosłupa, urządzenia niestabilizujące, urządzenia do leczenia złamań kompresyjnych kręgów, stymulatory wzrostu kości kręgosłupa, inne); Rodzaj operacji (operacje otwarte, operacje minimalnie inwazyjne); Technologia (stabilizacja i usztywnienie kręgosłupa, leczenie złamań kompresyjnych kręgów, zachowanie ruchu/niestabilizowanie, inne); Zastosowanie (technologie stabilizacji i usztywniania kręgosłupa, leczenie złamań kompresyjnych kręgów, technologie zachowania ruchu/niestabilizowania, inne); Region/Kraj

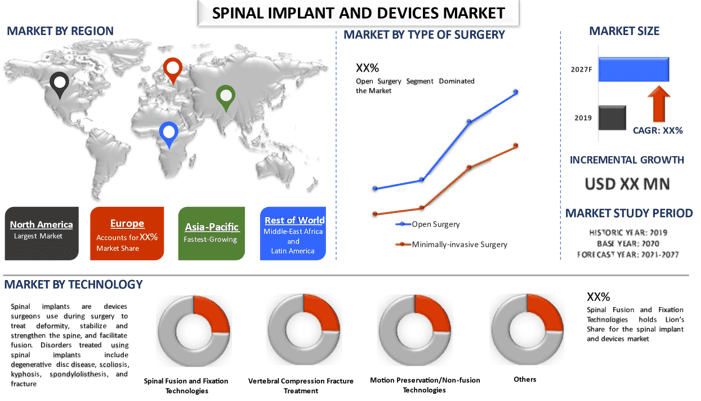

Globalny rynek implantów i urządzeń kręgosłupowych został wyceniony na około 11,36 miliarda USD w 2020 roku i przewiduje się, że będzie rósł w tempie CAGR około 5,3% w prognozowanym okresie (2021-2027). Implanty kręgosłupowe to urządzenia używane przez chirurgów podczas operacji w celu leczenia deformacji, stabilizacji i wzmocnienia kręgosłupa oraz ułatwienia zrostu. Zaburzenia leczone za pomocą implantów kręgosłupowych obejmują chorobę zwyrodnieniową krążka międzykręgowego, skoliozę, kifozę, kręgozmyk i złamania. Implanty kręgosłupowe mogą być wykonane z różnych materiałów, takich jak tytan, stopy tytanu, stal nierdzewna i tworzywa sztuczne. Chirurdzy i pracownicy medyczni na całym świecie preferują implanty tytanowe ze względu na doskonałe właściwości tytanu. Tytan jest mocny i lekki, jest trwałym pierwiastkiem i można go obrazować za pomocą MRI (obrazowania metodą rezonansu magnetycznego). Urządzenia chirurgiczne są produkowane w różnych rozmiarach i kształtach, a niektóre z nich, takie jak np. płytki szyjne, można konturować podczas operacji, aby dopasować je do anatomii pacjenta. Wiele implantów, takich jak płytki szyjne, ma niski profil, co oznacza, że nie są one nieporęczne i przylegają płasko do anatomii kręgosłupa. Śruby pedicularne mogą być powlekane materiałem stymulującym zrost.

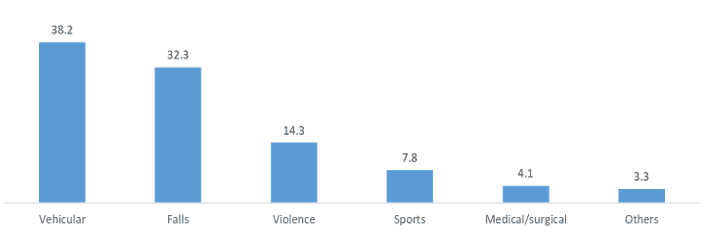

Wzrost tego rynku jest napędzany postępem w technologiach chirurgii kręgosłupa, rosnącą częstością występowania zaburzeń kręgosłupa, wprowadzeniem na rynek zaawansowanych produktów do przeszczepów kostnych i rosnącym wykorzystaniem minimalnie inwazyjnych operacji kręgosłupa. Na przykład, w sierpniu 2019 roku Mantiz, południowokoreański specjalista w produkcji implantów kręgosłupowych, nawiązał współpracę z Shining 3D Tech. Co. w celu wykorzystania maszyn Shining 3D do produkcji implantów medycznych. Dodatkowo, w 2017 roku Aesculab wprowadził na rynek sztuczny dysk lędźwiowy activL Artificial Disc, który jest obecnie dostępny w kilku szpitalach. Jest to kolejna ewolucja sztucznych dysków, ponieważ ma dodatkowy wymiar ruchu, którego nie ma żaden inny produkt na rynku. Dzięki temu najnowszej generacji dyskowi dostępnemu w Stanach Zjednoczonych, chirurdzy kręgosłupa uważają, że mogą efektywnie kosztowo zapewnić pacjentom wymianę sztucznego dysku, dzięki czemu wyjazdy za granicę na operację są niepotrzebne.Procentowy rozkład urazów rdzenia kręgowego w Stanach Zjednoczonych w latach 2015-2020, według przyczyn

Ta statystyka przedstawia przyczyny urazów rdzenia kręgowego w latach 2015-2020 w Stanach Zjednoczonych. Od 2015 roku wypadki drogowe były przyczyną 38,2 procent urazów rdzenia kręgowego.

Naukowcy oszacowali, że w 2019 roku wystąpiło 17 730 nowych przypadków urazów rdzenia kręgowego (SCI) rocznie, a od 249 000 do 363 000 osób żyje obecnie z SCI w Stanach Zjednoczonych.

Większość urazów rdzenia kręgowego wynika z przyczyn, którym można zapobiec, takich jak wypadki drogowe, upadki lub przemoc. Osoby z urazem rdzenia kręgowego są od dwóch do pięciu razy bardziej narażone na przedwczesną śmierć niż osoby bez urazu rdzenia kręgowego, przy czym w krajach o niskich i średnich dochodach wskaźniki przeżywalności są gorsze.

Medtronic, DePuy Synthes, NuVasive, Inc., Stryker Corporation, B. Braun Melsungen AG, Abbott Laboratories, Boston Scientific, Zimmer Biomet Holdings, Inc., Globus Medical, Inc. i Orthofix International N.V. to niektórzy z czołowych graczy działających na globalnym rynku implantów i urządzeń kręgosłupowych. Gracze ci podejmują liczne fuzje i przejęcia wraz z partnerstwami w celu opracowywania nowych i zaawansowanych produktów.

Informacje przedstawione w raporcie

„Wśród typów produktów, segment urządzeń do fuzji piersiowej i lędźwiowej ma największy udział”

Na podstawie typu produktu, globalny rynek implantów i urządzeń kręgosłupowych jest podzielony na urządzenia do fuzji piersiowej i lędźwiowej, urządzenia do fuzji szyjnej, biologiczne materiały do kręgosłupa, urządzenia niefuzyjne, urządzenia do leczenia złamań kompresyjnych kręgów, stymulatory kości kręgosłupa i inne. Segment urządzeń do fuzji piersiowej i lędźwiowej stanowił największy udział w rynku implantów kręgosłupowych i urządzeń chirurgicznych w 2020 roku. Duży udział tego segmentu można przypisać rosnącej częstości występowania choroby zwyrodnieniowej krążka międzykręgowego lędźwiowego i rosnącej liczbie premier produktów.

„Wśród rodzajów zabiegów segment operacji otwartych ma największy udział”

Na podstawie rodzaju zabiegu, rynek implantów kręgosłupowych i urządzeń chirurgicznych jest podzielony na operacje otwarte i operacje minimalnie inwazyjne. Segment operacji otwartych stanowił największy udział w rynku implantów kręgosłupowych i urządzeń chirurgicznych w 2020 roku. Duży udział tego segmentu można przypisać rosnącemu preferowaniu otwartych operacji kręgosłupa wśród lekarzy, rosnącej częstości występowania deformacji kręgosłupa i postępowi technologicznemu w operacjach fuzji kręgosłupa. Ponadto oczekuje się, że postęp w rzeczywistości rozszerzonej i wirtualnej, chirurgii endoskopowej i implantach drukowanych 3D do chirurgii minimalnie inwazyjnej również napędzi wzrost rynku.

„Wśród technologii, segment technologii fuzji i fiksacji kręgosłupa ma największy udział”

W zależności od technologii, rynek implantów kręgosłupowych i urządzeń chirurgicznych jest podzielony na fuzję i fiksację kręgosłupa, leczenie złamań kompresyjnych kręgów, zachowanie ruchu/niefuzję i inne. Spośród nich segment technologii fuzji i fiksacji kręgosłupa stanowił największy udział w rynku implantów kręgosłupowych i urządzeń chirurgicznych w 2020 roku. Duży udział tego segmentu można przypisać rosnącej częstości występowania chorób docelowych (takich jak choroba zwyrodnieniowa krążka międzykręgowego i stenoza kręgosłupa) wraz z rosnącą populacją geriatryczną na całym świecie, rosnącą liczbą procedur fuzji kręgosłupa i postępowi technologicznemu w technikach fuzji kręgosłupa i procedurach przeszczepów kostnych.

Wśród użytkowników końcowych, segment szpitali i klinik wykazuje najszybszy wzrost”

„Ameryka Północna stanowi jeden z największych rynków implantów i urządzeń kręgosłupowych”

W celu lepszego zrozumienia dynamiki rynku implantów i urządzeń kręgosłupowych, przeprowadzono szczegółową analizę dla różnych regionów na całym świecie, w tym Ameryki Północnej (Stany Zjednoczone, Kanada i reszta Ameryki Północnej), Europy (Niemcy, Francja, Włochy, Hiszpania, Wielka Brytania i reszta Europy), Azji i Pacyfiku (Chiny, Japonia, Indie, Korea Południowa i reszta APAC), reszty świata. Oczekuje się, że Ameryka Północna zdominuje rynek implantów i urządzeń kręgosłupowych ze względu na silną obecność dobrze rozwiniętej infrastruktury opieki zdrowotnej i wzrost finansowania rządowego w celu wspierania badań i rozwoju w zakresie leczenia kręgosłupa. Oczekuje się jednak, że Azja i Pacyfik rozwiną się w znaczącym tempie w prognozowanym okresie ze względu na rozwijającą się infrastrukturę opieki zdrowotnej, wzrost liczby osób starszych i obecność dużej populacji pacjentów.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowanie, zweryfikowane przez uwierzytelnionych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnych wyników branży w jednym rzucie oka

- Raport obejmuje dogłębną analizę wybitnych konkurentów branżowych z głównym naciskiem na kluczowe dane finansowe firmy, portfolio produktów, strategie ekspansji i najnowsze wydarzenia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza branży na poziomie regionalnym

Opcje dostosowywania:

Rynek implantów i urządzeń kręgosłupowych można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego skontaktuj się z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku implantów i urządzeń kręgosłupowych były trzema głównymi krokami podjętymi w celu stworzenia i analizy adopcji implantów i urządzeń kręgosłupowych wśród populacji w głównych regionach na całym świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych historycznych dotyczących rynku i oszacowania obecnej wielkości rynku. Po drugie, w celu walidacji tych spostrzeżeń wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości implantów i urządzeń kręgosłupowych. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne zastosowaliśmy podejście z góry na dół, aby prognozować całkowitą wielkość rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, których dotyczy branża. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza Historycznej Wielkości Rynku

Krok 1: Dogłębne Badanie Źródeł Wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania historycznej wielkości rynku implantów i urządzeń kręgosłupowych za pośrednictwem wewnętrznych źródeł firmy, takich jak raport roczny i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz źródeł zewnętrznych, w tym czasopism, wiadomości i artykułów, publikacji rządowych, publikacji konkurencji, raportów sektorowych, baz danych stron trzecich i innych wiarygodnych publikacji.

Krok 2: Segmentacja Rynku:

Po uzyskaniu historycznej wielkości rynku implantów i urządzeń kręgosłupowych przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych spostrzeżeń rynkowych i udziałów dla różnych segmentów w głównych regionach. Główne segmenty zawarte w raporcie to rodzaj produktu, rodzaj zabiegu i technologia. Przeprowadzono dalsze analizy na poziomie krajowym w celu oceny ogólnego wykorzystania implantów i urządzeń kręgosłupowych w każdym regionie.

Krok 3: Analiza Czynnikowa:

Po uzyskaniu historycznej wielkości rynku dla różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku implantów i urządzeń kręgosłupowych. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak postępy w technologiach chirurgii kręgosłupa. Przeprowadzono dokładną analizę scenariusza popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek w branży implantów i urządzeń kręgosłupowych na całym świecie.

Szacowanie Obecnej Wielkości Rynku i Prognozy

Określanie Obecnej Wielkości Rynku: Na podstawie praktycznych spostrzeżeń z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku implantów i urządzeń kręgosłupowych oraz udziałów rynkowych segmentów. Wszystkie wymagane udziały procentowe i podziały oraz podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i Prognozowanie: Do szacowania rynku i prognozowania przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla zainteresowanych stron. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście z góry na dół/z dołu na górę, aby dojść do prognozy rynkowej na temat 2027 roku dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem wartości (USD) i wskaźnik wykorzystania implantów i urządzeń kręgosłupowych na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów rynku i podsegmentów

- Kluczowi gracze na rynku implantów i urządzeń kręgosłupowych pod względem oferowanych usług. Ponadto strategie wzrostu przyjęte przez tych graczy w celu konkurowania na szybko rozwijającym się rynku

Walidacja Wielkości i Udziału Rynku

Badania Pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym kadrą kierowniczą najwyższego szczebla (CXO/VP, szefowie sprzedaży, szefowie marketingu, szefowie operacyjni i szefowie regionalni, szefowie krajowi itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane z badań pierwotnych połączono z danymi wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

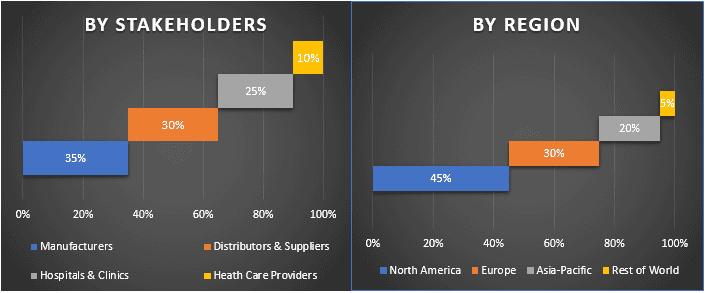

Podział Uczestników Badań Pierwotnych w Różnych Regionach

Inżynieria Rynkowa

Zastosowano technikę triangulacji danych, aby ukończyć ogólne szacowanie rynku i dojść do precyzyjnych danych statystycznych dla każdego segmentu i podsegmentu rynku implantów i urządzeń kręgosłupowych. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach rodzaju produktu, rodzaju zabiegu i technologii rynku implantów i urządzeń kręgosłupowych.

Główny Cel Badania Rynku Implantów i Urządzeń Kręgosłupowych

W badaniu wskazano obecne i przyszłe trendy rynkowe w zakresie implantów i urządzeń kręgosłupowych. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą opierać swoją decyzję o inwestycjach na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikowi przemysłowemu platformę do wykorzystania niewykorzystanego rynku, aby odnieść korzyści jako pierwszy na rynku. Inne ilościowe cele badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku implantów i urządzeń kręgosłupowych pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary rodzaju produktu, rodzaju zabiegu i technologii

- Definicja i analiza ram regulacyjnych dla branży implantów i urządzeń kręgosłupowych

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analiza obecnej i prognozowanej wielkości rynku implantów i urządzeń kręgosłupowych dla głównego regionu

- Główne regiony badane w raporcie obejmują Amerykę Północną (Stany Zjednoczone, Kanada i Reszta Ameryki Północnej), Europę (Niemcy, Francja, Włochy, Hiszpania, Wielka Brytania i Reszta Europy), Azję i Pacyfik (Chiny, Japonia, Indie, Korea Południowa i Reszta APAC) oraz Resztę Świata

- Profile firm na rynku implantów i urządzeń kręgosłupowych oraz strategie wzrostu przyjęte przez uczestników rynku, aby utrzymać się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)