Rynek ultrasonografów: analiza obecna i prognozy (2021-2027)

Nacisk na technologię (USG diagnostyczne, USG terapeutyczne); Wyświetlacz urządzenia (USG kolorowe, USG czarno-białe); Przenośność (Systemy USG wózkowe/stacjonarne, Systemy USG kompaktowe/przenośne, Systemy USG Point-of-care (POC)); Zastosowanie (Radiologia/Ogólne obrazowanie, Położnictwo/Ginekologia, Kardiologia, Urologia, Zastosowania naczyniowe, Ortopedia, Leczenie bólu, Inne); Użytkownicy końcowi (Szpitale, Centra chirurgiczne i diagnostyczne, Centra położnicze, Centra opieki ambulatoryjnej, Badania i środowisko akademickie, Inni); Region/Kraj

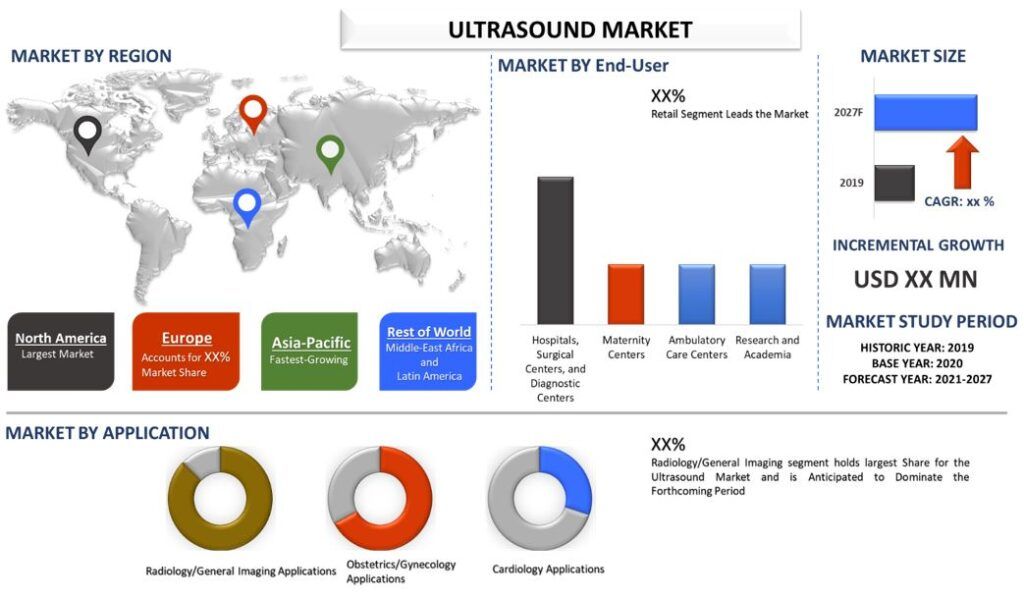

Wartość rynku ultrasonografów w 2020 roku wyniosła 7,3 miliarda USD i oczekuje się, że w okresie prognozy (2021-2027) wzrośnie przy CAGR na poziomie 5%. Badania ultrasonograficzne, czyli USG, są znacznie bezpieczniejsze ze względu na wykorzystanie fal dźwiękowych lub ech do tworzenia obrazu, zamiast promieniowania. Popyt na rynku ultrasonografów rośnie ze względu na postępujące postępy technologiczne w dziedzinie obrazowania terapeutycznego i diagnostycznego, dostępność refundacji medycznych na procedury diagnostyczne USG oraz rosnące zastosowania rozwijających się technik ultrasonograficznych (na przykład USG 3D/4D w onkologii i USG Doppler w obrazowaniu naczyniowym).

POPROŚ O BEZPŁATNY PRÓBNY PLIK PDF

Globalna liczba chorych na cukrzycę (w wieku 20–79 lat), 2019

Wnioski przedstawione w raporcie

„Wśród Technologii, segment diagnostyki ultrasonograficznej posiada największy udział.”

Na podstawie technologii rynek jest podzielony na diagnostykę ultrasonograficzną i terapię ultrasonograficzną. Segment diagnostyki ultrasonograficznej posiada największy udział w 2020 roku i oczekuje się, że w prognozowanym okresie będzie rozwijał się w lukratywnym tempie ze względu na wysokie wykorzystanie USG 2D w zdrowiu kobiet, postępujące postępy technologiczne w dziedzinie diagnostycznego obrazowania ultrasonograficznego oraz dostępność refundacji medycznych na procedury diagnostyki ultrasonograficznej na dojrzałych rynkach. Według breastcancer.org, szacuje się, że w 2021 roku u kobiet w USA zostanie zdiagnozowanych około 281 550 nowych przypadków inwazyjnego raka piersi i 49 290 nowych przypadków nieinwazyjnego (in situ) raka piersi.

„Oczekuje się, że w analizowanym okresie segment kolorowego USG będzie rósł w najszybszym tempie CAGR wśród typów wyświetlaczy urządzeń.”

Na podstawie typu wyświetlacza urządzeń rynek jest podzielony na kolorowe USG i czarno-białe USG. Segment kolorowego USG posiada największy udział w 2020 roku i oczekuje się, że w nadchodzącym okresie odnotuje najwyższy CAGR ze względu na szerokie zastosowanie w różnych dziedzinach, takich jak naczyniowość, kardiologia, urologia, brzuch i inne. Według WHO, choroby układu krążenia (CVD) są przyczyną ponad połowy wszystkich zgonów w Regionie Europejskim.

„Oczekuje się, że w analizowanym okresie segment wózkowych systemów ultrasonograficznych będzie rósł w najszybszym tempie CAGR wśród typów przenośności.”

Na podstawie przenośności rynek jest podzielony na wózkowe systemy ultrasonograficzne, kompaktowe/ręczne systemy ultrasonograficzne oraz systemy ultrasonograficzne Point-of-care (POC). Segment wózkowych systemów ultrasonograficznych posiada największy udział w 2020 roku i oczekuje się, że w nadchodzącym okresie odnotuje najwyższy CAGR ze względu na rosnące wykorzystanie tych systemów na głównych rynkach, z powodu ich zwiększonego wykorzystania w opiece doraźnej i ostrych przypadkach w szpitalach.

„Oczekuje się, że w analizowanym okresie segment zastosowań w radiologii/obrazowaniu ogólnym będzie rósł w najszybszym tempie CAGR.”

Na podstawie zastosowania rynek jest podzielony na zastosowania w radiologii/obrazowaniu ogólnym, zastosowania w położnictwie/ginekologii, zastosowania w kardiologii, zastosowania w urologii, zastosowania w naczyniowości, zastosowania w ortopedii, zastosowania w leczeniu bólu i inne zastosowania. Segment zastosowań w radiologii/obrazowaniu ogólnym posiada największy udział w 2020 roku i oczekuje się, że w nadchodzącym okresie odnotuje najwyższy CAGR ze względu na rosnącą częstość występowania różnych nowotworów w głównych krajach, rosnące wykorzystanie USG w diagnostyce nowotworów i biopsji tkanek, postęp technologiczny w dziedzinie diagnostyki i leczenia opartego na USG. Przypadki nowotworów stale rosną ze względu na zmiany w stylu życia, wzrost populacji osób starszych i społeczno-ekonomiczne czynniki ryzyka. Rak piersi stanowi najwyższą częstość występowania w przypadku kobiet ze względu na mutacje genetyczne w genie BRCA1 i BRCA2, narażenie na promieniowanie, otyłość i pomenopauzalną terapię hormonalną. Według Centers for Disease Control and Prevention, rak piersi jest drugim najczęściej występującym nowotworem wśród kobiet w Stanach Zjednoczonych.

„Oczekuje się, że w analizowanym okresie segment szpitali, centrów chirurgicznych i diagnostycznych będzie rósł w najszybszym tempie CAGR wśród użytkowników końcowych.”

Na podstawie użytkownika końcowego rynek jest podzielony na szpitale, centra chirurgiczne i diagnostyczne, centra położnicze, ambulatoryjne centra opieki, ośrodki badawcze i akademickie oraz innych użytkowników końcowych. Segment szpitali, centrów chirurgicznych i diagnostycznych posiada największy udział w 2020 roku i oczekuje się, że w nadchodzącym okresie odnotuje najwyższy CAGR ze względu na rosnące wykorzystanie minimalnie inwazyjnych procedur diagnostycznych i chirurgicznych, rosnącą liczbę procedur medycznych opartych na USG wykonywanych w szpitalach, w połączeniu z rosnącą liczbą szpitali na głównych rynkach. W 2018 roku w Japonii było łącznie około 8400 szpitali. Dla porównania, w Stanach Zjednoczonych było około 6210 szpitali.

„Ameryka Północna jest jednym z największych rynków, a Europa ma być najszybciej rozwijającym się rynkiem ultrasonografów.”

Aby lepiej zrozumieć stopień przyjęcia ultrasonografów na rynku, rynek jest analizowany na podstawie jego obecności na całym świecie w krajach takich jak Ameryka Północna (Stany Zjednoczone, Kanada i Reszta Ameryki Północnej), Europa (Niemcy, Francja, Włochy, Hiszpania, Wielka Brytania i Reszta Europy), Azja i Pacyfik (Chiny, Japonia, Indie, Australia i Reszta regionu APAC) oraz Reszta Świata. Ameryka Północna zdominuje rynek ultrasonografów ze względu na rosnącą populację osób starszych w połączeniu z rosnącą częstością występowania chorób cukrzycowych, korzystną politykę refundacji, liczne inicjatywy rządowe mające na celu podnoszenie świadomości na temat technik iniekcji oraz wysokie wydatki na opiekę zdrowotną. Według Banku Światowego, wydatki na zdrowie w Ameryce Północnej (jako % PKB) wyniosły 16,42 w 2018 roku. Centrum Kontroli i Zapobiegania Chorobom (CDC) szacuje, że ponad 34 miliony Amerykanów cierpi na cukrzycę, co stanowi ponad jedną dziesiątą populacji od 2020 roku. Ponadto, według American Diabetes Association (ADA), każdego roku w całym kraju pojawia się ponad milion nowych przypadków cukrzycy. Szacuje się, że 88 milionów dorosłych ma stan przedcukrzycowy, co stanowi 34,5% dorosłej populacji USA. Niektóre z głównych firm działających na rynku to GE Healthcare, Koninklijke Philips N.V., Canon Medical Systems Corporation, Siemens Healthineers AG, Hitachi, Ltd., Samsung Electronics, Ltd., FUJIFILM Holdings Corporation, Mindray Medical International Ltd., Shimadzu Corporation i Analogic Corporation. Firmy te przeprowadziły kilka fuzji i przejęć wraz z partnerstwami, aby wzmocnić swoją obecność w różnych regionach.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowanie, zatwierdzone przez autentycznych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej kondycji branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę wybitnych podmiotów w branży, z głównym naciskiem na kluczowe dane finansowe, portfolio produktów, strategie ekspansji i najnowsze wydarzenia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza branży na poziomie regionalnym

Opcje dostosowania:

Rynek ultrasonografów można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym, UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego skontaktuj się z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku ultrasonograficznego to trzy główne kroki podjęte w celu stworzenia i przeanalizowania przyjęcia ultrasonografii dla różnych zastosowań u głównych użytkowników końcowych, takich jak szpitale, centra chirurgiczne i centra diagnostyczne, centra położnicze, ambulatoryjne ośrodki opieki, ośrodki badawcze i akademickie oraz inni użytkownicy końcowi. Przeprowadzono wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości sektora ultrasonograficznego. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne zastosowaliśmy podejście z góry na dół do prognozowania całkowitej wielkości rynku. Następnie zastosowano metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, do których odnosi się branża.

Szczegółowa metodologia jest wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania historycznej wielkości rynku ultrasonograficznego poprzez wewnętrzne źródła firmy, takie jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz zewnętrzne źródła, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku ultrasonograficznego przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych danych rynkowych i udziałów dla różnych segmentów dla głównych regionów. Główne segmenty uwzględnione w raporcie to Technologia, Wyświetlacz urządzenia, Przenośność, Zastosowanie, Użytkownik końcowy i Region. Przeprowadzono dalsze analizy na poziomie krajowym w celu oceny ogólnego przyjęcia ultrasonografii w każdym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku ultrasonograficznego. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak rosnące nakłady na badania i rozwój w przemyśle farmaceutycznym oraz rosnąca liczba przypadków chorób przewlekłych.

Szacowanie obecnej wielkości rynku i prognoza

Szacowanie obecnej wielkości rynku: Na podstawie praktycznych spostrzeżeń z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku ultrasonograficznym i udziałów rynkowych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście z góry na dół, aby dojść do prognozy rynkowej na około 2027 r. dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem wartości (USD) i wskaźnik przyjęcia ultrasonografii na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów rynku i podsegmentów

- Kluczowi gracze na rynku ultrasonograficznym pod względem oferowanych usług. Ponadto strategie wzrostu przyjęte przez tych graczy w celu konkurowania na szybko rozwijającym się rynku.

Walidacja wielkości i udziału w rynku

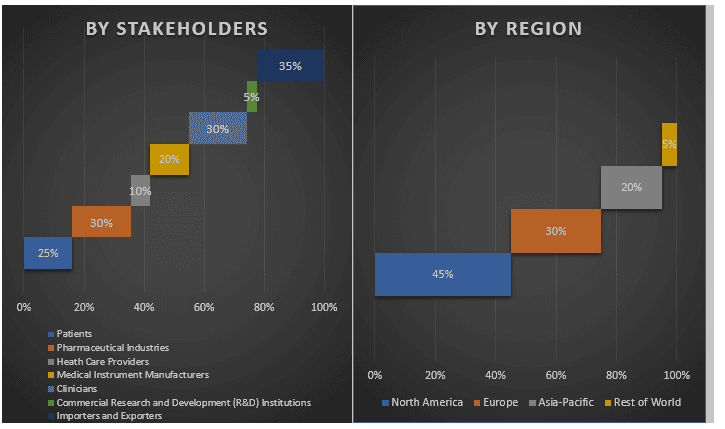

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VP, szef sprzedaży, szef marketingu, szef operacyjny i szef regionalny, szef krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane z badań pierwotnych zostały skonsolidowane z wynikami wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby ukończyć ogólne szacowanie rynku i dojść do precyzyjnych danych statystycznych każdego segmentu i podsegmentu rynku ultrasonograficznego. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w technologii, wyświetlaczu urządzenia, przenośności, zastosowaniu, użytkowniku końcowym i regionie.

Główny cel badania rynku ultrasonograficznego

W badaniu wskazano obecne i przyszłe trendy rynkowe ultrasonografii. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą oprzeć swoje decyzje dotyczące inwestycji, na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikom przemysłowym platformę do wykorzystania niewykorzystanego rynku, aby czerpać korzyści jako pierwsi. Inne cele ilościowe badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku ultrasonograficznego pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów.

- Segmenty w badaniu obejmują obszary technologii, wyświetlacza urządzenia, przenośności, zastosowania, użytkownika końcowego i regionu

- Definiowanie i analiza ram regulacyjnych dla branży ultrasonograficznej

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurencji w branży

- Analiza obecnej i prognozowanej wielkości rynku ultrasonograficznego dla głównego regionu

- Główne regiony badane w raporcie obejmują Amerykę Północną (Stany Zjednoczone i Kanada), Europę (Niemcy, Francja, Hiszpania i Wielka Brytania), Azję i Pacyfik (Chiny, Japonia, Indie i Australia) oraz Resztę Świata

- Profile firm z rynku ultrasonograficznego i strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)