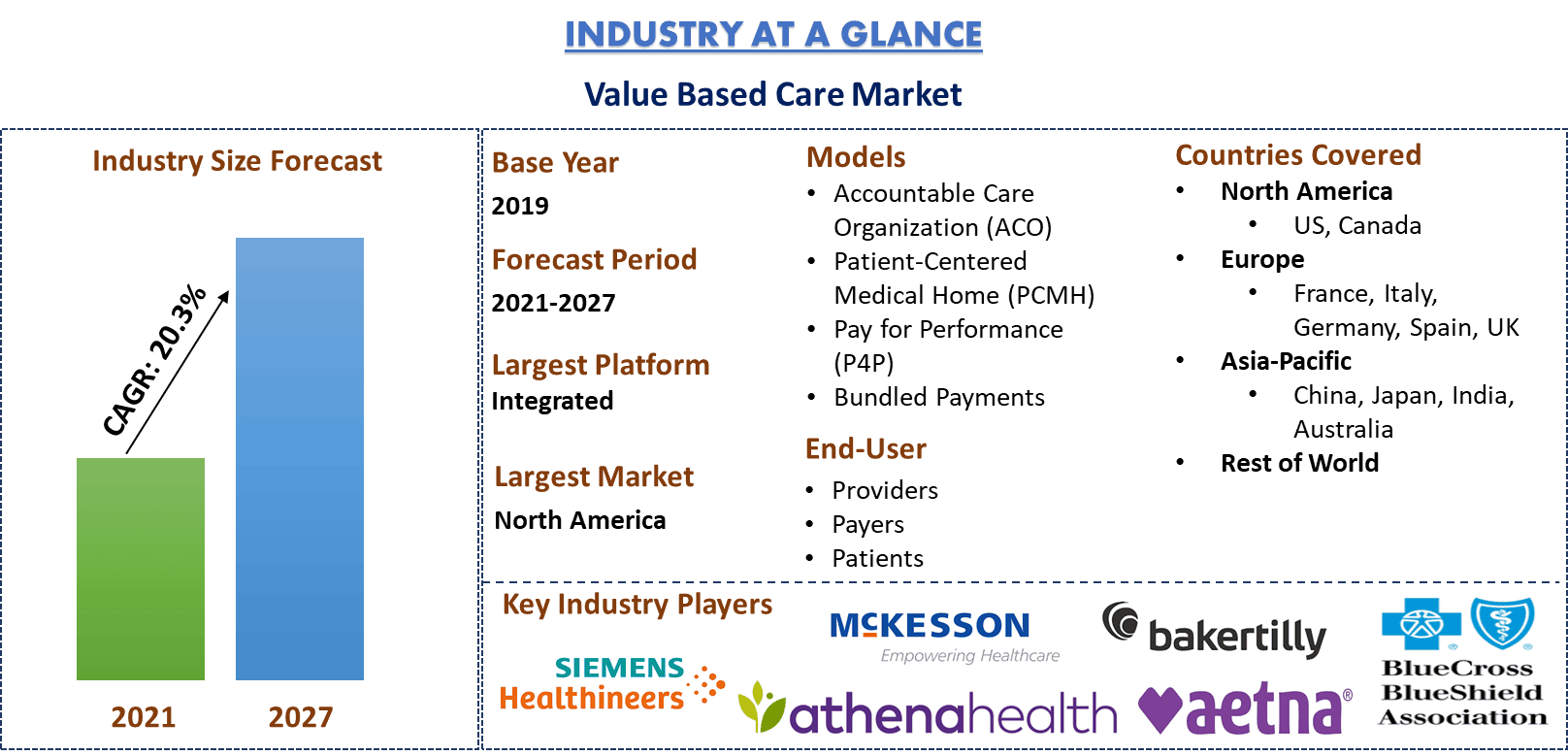

Rynek opieki opartej na wartości: aktualna analiza i prognoza (2021-2027)

Nacisk na modele (organizacja opieki rozliczana (ACO), placówka medyczna skoncentrowana na pacjencie (PCMH), płatność za wyniki (P4P), płatność zryczałtowana); Typ wdrożenia (oparty na chmurze i lokalny); Platforma (autonomiczna, zintegrowana); Użytkownicy końcowi (dostawcy, płatnicy, pacjenci); oraz Region i Kraj.

Opieka oparta na wartości to proaktywna koncepcja poprawy opieki nad pacjentami. Opierając się na kompleksowej sprawności i leczeniu profilaktycznym, opieka oparta na wartości poprawia wyniki leczenia i obniża koszty. Celem opieki opartej na wartości jest standaryzacja procesów opieki zdrowotnej poprzez najlepsze praktyki, tak jak w każdej firmie. W tym przypadku analiza danych i dowodów może ustalić, które procesy działają, a które nie. To tworzy podstawową, opartą na chmurze „ścieżkę opieki”, aby pomóc pacjentom uzyskać najlepsze wyniki również na platformie wirtualnej. Według „Humana”, firmy zajmującej się opieką zdrowotną, dostawcy opieki opartej na wartości, tacy jak Ochsner Health, największy nienastawiony na zysk system opieki zdrowotnej w Luizjanie, odnotowali skok aktywności w swojej wirtualnej sieci opieki z 3000 wizyt podstawowej opieki rocznie do 3000 dziennie. Ponadto pacjenci, którzy byli leczeni przez lekarzy w ramach opieki opartej na wartości, łącznie spędzili o 211 000 dni mniej jako pacjenci hospitalizowani i mniej czasu na uzyskiwanie opieki na oddziałach ratunkowych w 2019 r. w porównaniu z pacjentami korzystającymi z modeli opieki niezorientowanych na wartość. To zwiększyło zapotrzebowanie na opiekę opartą na wartości wśród ludzi, ponieważ zapewnia ona lepszą opiekę przy niższych kosztach. Co więcej, Departament Zdrowia i Usług Społecznych (HHS) postawił sobie za cel zabezpieczenie 30% płatności za tradycyjne świadczenia Medicare na rzecz modeli płatności opartych na wartości do końca 2016 r. i 50% do 2018 r.

Rosnący postęp w usługach opieki zdrowotnej opartych na wartości jest czynnikiem stojącym za ogromnym wzrostem tego rynku. Krzywa kosztów opieki zdrowotnej i nadmierne wydatki na opiekę zdrowotną zostały zredukowane dzięki usługom opieki zdrowotnej opartej na wartości. Według „UnitedHealth Group”, amerykańskiej firmy ubezpieczeniowej, która zapewnia płatności oparte na wartości dla dostawców opieki zdrowotnej, postęp w tej branży wzrastał o ponad 15% w 2019 r. Zapewnia zachęty do stosowania najwyższej jakości opieki, przy jednoczesnym zwiększeniu efektywnego wykorzystania zasobów systemu opieki zdrowotnej. Ponadto w 2018 roku „Cigna” przejęła „Express Scripts”, organizację zarządzającą świadczeniami farmaceutycznymi, aby wnieść nowe możliwości i zasoby w celu kontynuowania postępów w kierunku środowiska opieki opartej na wartości. Współpraca w zakresie opieki opartej na wartości zyskuje popularność wśród dostawców, ponieważ umożliwia partnerom, takim jak producenci wyrobów medycznych, płatnicy i organizacje dostawców, tworzenie programów, rozwiązań i inicjatyw połączonych dla dobra pacjentów i systemów opieki zdrowotnej. Na przykład w marcu 2018 r. „Optum”, dział usług zdrowotnych UnitedHealth Group, i „HealthBI” ogłosiły partnerstwo mające na celu stworzenie zmieniającego branżę modelu operacyjnego dla dostawców w celu praktykowania i ulepszania opieki opartej na wartości.

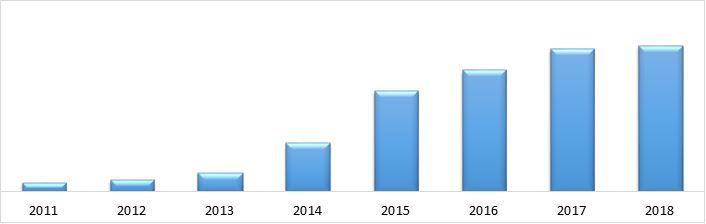

Liczba stanów i terytoriów USA wdrażających programy VBC w latach 2011–2018

Siemens Healthineers, Nextstep Solutions, Athena Health, NXGN Management, LLC, McKesson Corporation, Optum, Oliver Wyman, Baker Tilly, Aetna i Blue Cross Blue Shield Association to jedni z czołowych graczy działających na globalnym rynku opieki opartej na wartości. Gracze ci podjęli szereg fuzji i przejęć wraz z partnerstwami, aby ułatwić klientom korzystanie z zaawansowanych technologicznie i innowacyjnych produktów.

Prezentowane w raporcie spostrzeżenia

„Wśród modeli segment Organizacji Odpowiedzialnej Opieki (ACO) ma największy udział”

Na podstawie modeli rynek jest podzielony na Organizację Odpowiedzialnej Opieki (ACO), Przychodnię Medyczną Skoncentrowaną na Pacjencie (PCMH), Płatność za Wyniki (P4P), Płatność Ryczałtową. Segment Organizacji Odpowiedzialnej Opieki (ACO) zdominował rynek w 2020 r., ponieważ zapewniają one wysokiej jakości opiekę pacjentom i zdołały obniżyć koszty opieki.

„Oczekuje się, że spośród wdrożeń segment oparty na chmurze będzie rósł w najwyższym CAGR w analizowanym okresie”

Na podstawie wdrożenia rynek jest podzielony na wdrożenia oparte na chmurze i lokalne. Segment oparty na chmurze stanowił główną część przychodów w 2020 r. Ponieważ firmy takie jak Qualcomm Life Inc., Opzoon Technology Co., Ltd. i Fibocom Wireless Inc. zajmują się sprzedażą bezprzewodowych i opartych na chmurze produktów technologicznych stosowanych w branży opieki zdrowotnej.

„Oczekuje się, że spośród platform segment zintegrowany będzie rósł w najwyższym CAGR w analizowanym okresie”

Na podstawie platformy rynek jest podzielony na platformy samodzielne i zintegrowane. Segment platform zintegrowanych stanowił główną część przychodów w 2020 r. Oczekuje się, że sektor odnotuje znaczny wzrost w nadchodzących latach, ponieważ gdy płatnicy i inni interesariusze w integracji dokonują znacznych inwestycji, generują dodatkowe zyski.

„Wśród użytkowników końcowych segment dostawców ma największy udział”

Na podstawie użytkownika końcowego rynek jest podzielony na dostawców, płatników i pacjentów. Oczekuje się, że segment dostawców odnotuje lukratywny wzrost. Ponieważ dostawcy koncentrują się nie tylko na rozwoju swojej infrastruktury, ale także na jej ulepszaniu. Tak, aby pacjenci mogli uzyskać łatwy dostęp do placówek opieki zdrowotnej i zmniejszyć koszty.

„Ameryka Północna oznacza jeden z największych rynków opieki opartej na wartości”

Dla lepszego zrozumienia dynamiki rynku opieki opartej na wartości przeprowadzono szczegółową analizę dla różnych regionów na całym świecie, w tym Ameryki Północnej (Stany Zjednoczone, Kanada i reszta Ameryki Północnej), Europy (Niemcy, Francja, Włochy, Hiszpania, Wielka Brytania i reszta Europy), Azji i Pacyfiku (Chiny, Japonia, Indie, Australia i reszta APAC) oraz reszty świata. Ameryka Północna stanowi główny rynek dla branży opieki opartej na wartości i wygenerowała maksymalne przychody w 2020 r. ze względu na obecność kluczowych firm i zaawansowaną infrastrukturę opieki zdrowotnej z najwyższymi wydatkami na opiekę zdrowotną.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowania zweryfikowaną przez autentycznych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę czołowych firm z branży, koncentrując się przede wszystkim na kluczowych finansach przedsiębiorstw, portfolio produktów, strategiach ekspansji i ostatnich wydarzeniach

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza regionalna branży

Opcje dostosowywania:

Rynek opieki opartej na wartości można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, więc skontaktuj się z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku oraz prognozowanie przyszłego rynku globalnego rynku opieki opartej na wartości (value-based care) były trzema głównymi krokami podjętymi w celu stworzenia i analizy wdrożenia opieki opartej na wartości w głównych regionach na całym świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych liczbowych dotyczących historycznego rynku i oszacowania obecnej wielkości rynku. Po drugie, w celu zweryfikowania tych spostrzeżeń wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości sektora opieki opartej na wartości. Po założeniu i walidacji danych liczbowych rynku poprzez wywiady pierwotne zastosowaliśmy podejście z góry na dół/z dołu do góry, aby prognozować całkowitą wielkość rynku. Następnie zastosowano metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, których dotyczy branża. Szczegółowa metodologia jest wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu uzyskania danych dotyczących historycznej wielkości rynku opieki opartej na wartości za pośrednictwem wewnętrznych źródeł firmy, takich jak raport roczny i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp. oraz źródeł zewnętrznych, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu danych dotyczących historycznej wielkości rynku opieki opartej na wartości, przeprowadziliśmy szczegółową analizę wtórną w celu zebrania danych dotyczących historycznego rynku i udziału dla różnych segmentów dla głównych regionów. Główne segmenty uwzględnione w raporcie to modele, wdrożenie, platforma i użytkownik końcowy. Przeprowadzono dalsze analizy na poziomie krajowym w celu oceny ogólnego wdrożenia opieki opartej na wartości w każdym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu danych dotyczących historycznej wielkości rynku różnych segmentów i podsegmentów, przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku opieki opartej na wartości. Ponadto przeprowadziliśmy analizę czynnikową z wykorzystaniem zmiennych zależnych i niezależnych, takich jak wyższe wskaźniki zadowolenia pacjentów z zapewniania lepszej efektywności opieki i zmniejszenia presji na pacjentów poprzez obniżenie wydatków na opiekę zdrowotną. Przeprowadzono dogłębną analizę scenariuszy popytu i podaży, biorąc pod uwagę czołowe partnerstwa, fuzje i przejęcia, ekspansję biznesową i inne działania w branży opieki opartej na wartości na całym świecie.

Szacowanie obecnej wielkości rynku i prognozy

Określenie obecnej wielkości rynku: Na podstawie praktycznych spostrzeżeń z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku opieki opartej na wartości oraz udziałów rynkowych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały ustalone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście z góry na dół/z dołu do góry, aby dojść do prognozy rynkowej na około 2027 rok dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badawcza przyjęta w celu oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem wartości (USD) i wskaźnik adopcji opieki opartej na wartości na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozkłady segmentów i podsegmentów rynku

- Kluczowi gracze na rynku opieki opartej na wartości pod względem oferowanych usług. Ponadto strategie wzrostu przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

Walidacja wielkości i udziału w rynku

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VP, szef sprzedaży, szef marketingu, szef operacyjny i szef regionalny, szef krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z wynikami badań wtórnych, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby ukończyć ogólne szacowanie rynku i dojść do precyzyjnych danych statystycznych każdego segmentu i podsegmentu rynku opieki opartej na wartości. Dane podzielono na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach modeli, wdrożenia, platformy i użytkownika końcowego rynku opieki opartej na wartości.

Główny cel badania rynku opieki opartej na wartości

W badaniu wskazano obecne i przyszłe trendy rynkowe opieki opartej na wartości. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, na których mogą oprzeć swoje decyzje inwestycyjne, na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikom przemysłowym platformę do wykorzystania niewykorzystanego rynku w celu czerpania korzyści jako prekursor. Inne cele ilościowe badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku opieki opartej na wartości pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary modeli, wdrożenia, platformy i użytkownika końcowego

- Definiowanie i analiza ram regulacyjnych dla branży opieki opartej na wartości

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży

- Analiza obecnej i prognozowanej wielkości rynku opieki opartej na wartości dla głównego regionu

- Główne regiony badane w raporcie obejmują Amerykę Północną (Stany Zjednoczone i Kanada), Europę (Niemcy, Francja, Włochy, Hiszpania i Wielka Brytania), Azję i Pacyfik (Chiny, Japonia, Indie i Australia) oraz resztę świata

- Profile firm na rynku opieki opartej na wartości oraz strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)