Rynek diagnostyki weterynaryjnej przy miejscu opieki: Aktualna analiza i prognoza (2021-2027)

Nacisk na rodzaj zwierzęcia (zwierzęta gospodarskie i towarzyszące); Produkt (materiały eksploatacyjne i instrumenty); Użytkownicy końcowi (szpitale i kliniki weterynaryjne, opieka domowa i inne); Region/Kraj

Diagnostyka Point-of-care (POCD) odgrywa kluczową rolę w sektorze opieki zdrowotnej. Z biegiem czasu zyskała ona znaczną uwagę ze względu na szybką diagnozę różnych chorób zagrażających życiu lub zakaźnych, takich jak rak, cukrzyca i choroby zakaźne, a także monitorowanie stanu zdrowia pacjentów. Urządzenia POC są uważane za skuteczne opcje diagnostyczne, które zapobiegają opóźnieniom w leczeniu, co jest kluczowym aspektem w zapobieganiu wysokiej śmiertelności i przenoszeniu czynników zakaźnych.

Oczekuje się, że globalny rynek weterynaryjnej diagnostyki Point Of Care będzie rósł ze zwiększonym CAGR o około 12% w okresie prognozy (2021-2027). Rosnące wysiłki na rzecz ochrony zwierząt są jednym z głównych powodów zaangażowania nowoczesnej technologii w identyfikację choroby u zwierzęcia, co znacznie zwiększa wielkość rynku POCD w leczeniu weterynaryjnym. Ponadto przyspieszenie programów hodowlanych gatunków zagrożonych wyginięciem prawdopodobnie będzie miało pozytywny wpływ na rynek. Na przykład kondor kalifornijski był kiedyś na skraju wyginięcia — pozostało ich tylko 27. Ptaki zostały zabrane do niewoli, aby rozpocząć program hodowlany, który miał pomóc w uratowaniu kondora kalifornijskiego przed wyginięciem. Dodatkowo, rosnąca liczba chorób u zwierząt gospodarskich i populacji zwierząt domowych jest ważnym czynnikiem znaczącego wzrostu rynku endoskopów weterynaryjnych.

IDEXX Laboratories, Zoetis, Virbac, Heska Corporation, Thermo Fisher Scientific, Inc., Neogen Corporation, Mindray, Esaote SpA, FUJIFILM Corporation i Woodley Equipment Company Ltd. Firmy te podjęły szereg fuzji i przejęć oraz partnerstw, aby zapewnić klientom nowe odmiany weterynaryjnej diagnostyki point of care.

Wnioski przedstawione w raporcie

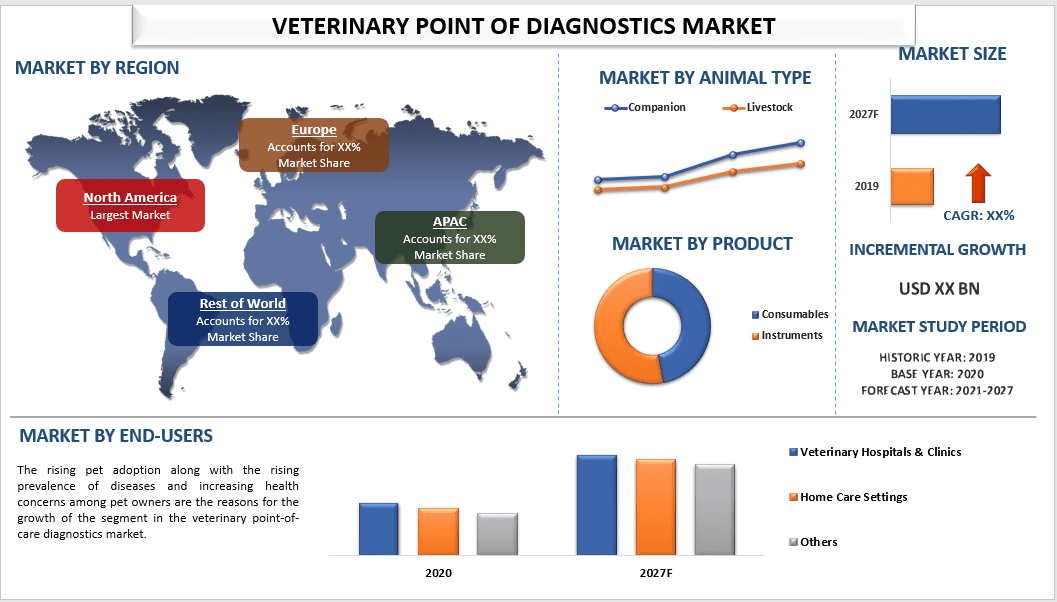

„Wśród rodzajów zwierząt, zwierzęta gospodarskie mają największy udział”

Na podstawie rodzaju zwierzęcia rynek jest podzielony na zwierzęta gospodarskie i towarzyszące. Oczekuje się, że segment rynku zwierząt gospodarskich odnotuje lukratywny wzrost w okresie prognozy. Wynika to głównie z rosnących programów hodowlanych w populacji zwierząt gospodarskich dla przemysłu spożywczego i włókienniczego. Ponadto gospodarki wiejskie są w dużej mierze zależne od populacji zwierząt gospodarskich, a rząd zachęca do programów hodowlanych na rzecz rozwoju obszarów wiejskich, co skutkuje wzrostem popytu na lepsze leczenie weterynaryjne i diagnostykę. Na przykład Rashtriya Gokul Mission (RGM) jest wdrażana na rzecz rozwoju i ochrony rodzimych ras bydła od grudnia 2014 r. Program ten ma kluczowe znaczenie dla podniesienia poziomu ubóstwa na obszarach wiejskich, ponieważ ponad 80% nisko produktywnych zwierząt rodzimych znajduje się w posiadaniu drobnych i marginalnych rolników oraz robotników bezrolnych.

Wśród produktów segment materiałów eksploatacyjnych ma największy udział”

Na podstawie produktu rynek jest podzielony na materiały eksploatacyjne i instrumenty. Oczekuje się, że segment materiałów eksploatacyjnych odnotuje lukratywny wzrost w okresie prognozy. Dostępność różnorodnych produktów do różnych chorób jest jednym z głównych czynników wzrostu segmentu. Ponadto rosnące wysiłki w zakresie B+R i częste wprowadzanie produktów na rynek również katalizują wzrost segmentu na rynku weterynaryjnej diagnostyki point of care. Na przykład w październiku 2019 r. ICAR wydał dwa zestawy diagnostyczne do diagnozowania choroby niebieskiego języka u owiec, kóz, bydła, bawołów i wielbłądów oraz inny do japońskiego zapalenia mózgu (JE) u świń.

„Wśród użytkowników końcowych szpitale i kliniki weterynaryjne mają największy udział”

Na podstawie użytkowników końcowych rynek jest podzielony na szpitale i kliniki weterynaryjne, placówki opieki domowej i inne. Segment szpitali i klinik weterynaryjnych miał znaczący udział w rynku i przewiduje się, że odnotuje znaczny wzrost w okresie prognozy. Wynika to głównie z obecności wykwalifikowanych specjalistów i ich specjalizacji w leczeniu weterynaryjnym. Ponadto rosnące wysiłki rządu na rzecz wzmocnienia szpitali weterynaryjnych również odgrywają kluczową rolę we wzroście segmentowym segmentu na rynku. Na przykład we wrześniu 2021 r. rząd Indii uruchomił program Zdrowie i zwalczanie chorób zwierząt gospodarskich, który poprawia sektor zdrowia zwierząt poprzez wdrażanie profilaktycznych programów szczepień przeciwko różnym chorobom zwierząt gospodarskich i drobiu, budowanie potencjału, nadzór nad chorobami i wzmacnianie infrastruktury weterynaryjnej.

„Ameryka Północna reprezentuje jeden z największych rynków weterynaryjnej diagnostyki point of care”

Aby lepiej zrozumieć dynamikę rynku weterynaryjnej diagnostyki point of care, przeprowadzono szczegółową analizę dla różnych regionów na całym świecie, w tym Ameryki Północnej (USA, Kanada i Reszta Ameryki Północnej), Europy (Niemcy, Francja, Hiszpania, Wielka Brytania, Włochy i Reszta Europy), Azji i Pacyfiku (Chiny, Indie, Australia, Japonia i Reszta APAC), Reszta Świata. W 2020 r. Ameryka Północna zdobyła znaczący udział w rynku globalnej weterynaryjnej diagnostyki point of care w 2020 r. Oczekuje się, że będzie rosła ze znacznym CAGR w okresie prognozy (2021-2027F). Obecność dużej populacji zwierząt gospodarskich i domowych jest odpowiedzialna za znaczący wzrost weterynaryjnej diagnostyki point-of-care w regionie. Na przykład, zgodnie z USDA, do stycznia 2022 r. populacja krów i jałówek wynosiła 39,5 miliona. Spośród nich krowy rzeźne stanowiły 30,1 miliona w 2022 roku. Ponadto wyższy dochód na mieszkańca w regionie jest również odpowiedzialny za regionalny wzrost na rynku weterynaryjnej diagnostyki point of care.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowanie, zatwierdzone przez uwierzytelnionych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę wybitnych firm z branży, z głównym naciskiem na kluczowe dane finansowe przedsiębiorstw, portfolio produktów, strategie ekspansji i najnowsze osiągnięcia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza branży na poziomie regionalnym

Opcje dostosowywania:

Globalny rynek weterynaryjnej diagnostyki point of care można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, więc skontaktuj się z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań dla Globalnego rynku diagnostyki weterynaryjnej Point Of Care (2021-2027)

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku diagnostyki weterynaryjnej Point Of Care były trzema głównymi krokami podjętymi w celu stworzenia i analizy adopcji diagnostyki weterynaryjnej Point Of Care w głównych regionach na świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości globalnego rynku diagnostyki weterynaryjnej Point Of Care. Po założeniu i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowaliśmy podejście odgórne/oddolne do prognozowania całkowitej wielkości rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, których dotyczy branża. Szczegółowa metodologia została wyjaśniona poniżej:

Uzyskaj więcej szczegółów na temat metodologii badań

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badania wtórne w celu uzyskania historycznej wielkości rynku diagnostyki weterynaryjnej Point Of Care za pośrednictwem wewnętrznych źródeł firmy, takich jak raport roczny i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp. oraz źródeł zewnętrznych, w tym czasopism, wiadomości i artykułów, publikacji rządowych, publikacji konkurencji, raportów sektorowych, bazy danych stron trzecich i innych wiarygodnych publikacji.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku diagnostyki weterynaryjnej Point Of Care przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych danych rynkowych i udziałów dla różnych segmentów i podsegmentów dla głównych regionów. Główne segmenty zawarte w raporcie to produkty i użytkownicy końcowi. Przeprowadzono dalsze analizy na poziomie krajów w celu oceny ogólnej adopcji diagnostyki weterynaryjnej Point Of Care na całym świecie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku diagnostyki weterynaryjnej Point Of Care. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak rosnąca liczba zwierząt domowych i projekty ochrony zwierząt na całym świecie. Przeprowadzono dokładną analizę scenariuszy popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek w sektorze diagnostyki weterynaryjnej Point Of Care na całym świecie.

Szacowanie obecnej wielkości rynku i prognoza

Szacowanie obecnej wielkości rynku: Na podstawie praktycznych spostrzeżeń z powyższych 3 kroków doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku diagnostyki weterynaryjnej Point Of Care i udziałów rynkowych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do oszacowania rynku i prognozy przypisano wagi różnym czynnikom, w tym czynnikom napędowym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście odgórne/oddolne, aby dojść do prognozy rynkowej na temat 2027 r. dla różnych segmentów i podsegmentów na głównych rynkach na świecie. Metodologia badań przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem wartości (USD) i stopa adopcji diagnostyki weterynaryjnej Point Of Care na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i zestawienia segmentów rynku i podsegmentów

- Kluczowi gracze na rynku diagnostyki weterynaryjnej Point Of Care pod względem oferowanych produktów. Ponadto strategie rozwoju przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

Walidacja wielkości rynku i udziału

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VPs, szef sprzedaży, szef marketingu, szef operacyjny i szef regionalny, szef kraju itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z wynikami wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział uczestników pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych w celu ukończenia ogólnego oszacowania rynku i uzyskania dokładnych danych statystycznych każdego segmentu i podsegmentu rynku diagnostyki weterynaryjnej Point Of Care. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach typu zwierzęcia, produktu i użytkowników końcowych rynku diagnostyki weterynaryjnej Point Of Care.

Główny cel badania rynku diagnostyki weterynaryjnej Point Of Care

W badaniu określono obecne i przyszłe trendy rynkowe diagnostyki weterynaryjnej Point Of Care. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, aby oprzeć swoją decyzję o inwestycjach na analizie jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określiły ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając uczestnikowi przemysłowemu platformę do wykorzystania niewykorzystanego rynku w celu uzyskania korzyści jako przewaga pionierska. Inne cele ilościowe badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku diagnostyki weterynaryjnej Point Of Care pod względem wartości (USD). Ponadto analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary typu zwierzęcia, produktu i użytkowników końcowych

- Definiowanie i analiza ram regulacyjnych dla branży diagnostyki weterynaryjnej Point Of Care

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurencji w branży

- Analiza obecnej i prognozowanej wielkości rynku diagnostyki weterynaryjnej Point Of Care dla głównego regionu

- Główne regiony badane w raporcie to Ameryka Północna, Europa, Azja i Pacyfik oraz Reszta świata

- Profile firmowe rynku diagnostyki weterynaryjnej Point Of Care i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna analiza regionalna branży

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)