Rynek wirtualnej opieki zdrowotnej: aktualna analiza i prognoza (2020-2027)

Nacisk na typ platformy (konsultacje wideo, konsultacje audio, wiadomości, kioski), komponenty (rozwiązania, usługi), tryb dostarczania (przez internet/telefonicznie, centra obsługi telefonicznej), specjalność (kardiologia, radiologia, psychiatria, opieka doraźna, zdalne OIOM, dermatologia, inne), użytkownicy końcowi (płatnicy, świadczeniodawcy, pacjenci, inni) oraz region/kraj

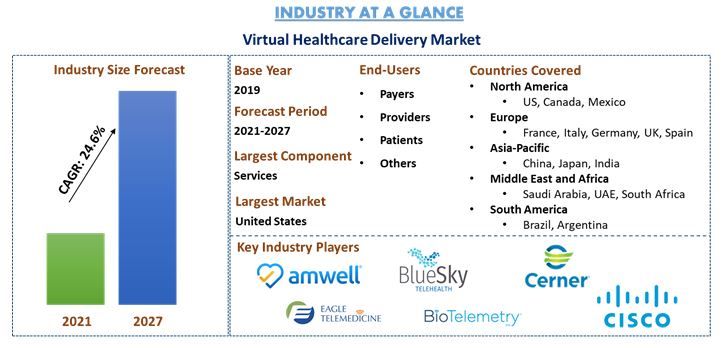

Globalny rynek wirtualnej opieki zdrowotnej został wyceniony na 21 miliardów USD w 2019 roku i przewiduje się, że znacznie wzrośnie przy CAGR wynoszącym 24,6% w latach 2021-2027. Rosnąca penetracja Internetu w połączeniu z rosnącą popularnością smartfonów na całym świecie jest jednym z kluczowych czynników przyczyniających się do wzrostu na rynku wirtualnej opieki zdrowotnej. Zgodnie z danymi Banku Światowego w 2015 r. około 41% globalnej populacji stanowili użytkownicy Internetu, a w 2017 r. liczba ta wzrosła do 48,99%. Ponadto liczba użytkowników Internetu osiągnęła 4,39 miliarda w 2019 r. Rynek wirtualnej opieki zdrowotnej odnotowuje wzrost ze względu na korzyści, takie jak brak kosztów osobistych wizyt, dostępność dobrych usług opieki zdrowotnej dla mieszkańców obszarów wiejskich, zwiększone zaangażowanie pacjentów, lepsza jakość opieki nad pacjentami itp. Ponadto rosnąca globalna populacja osób starszych w połączeniu z potrzebą działań profilaktycznych i ostrożnościowych działa jako katalizator wzrostu branży.

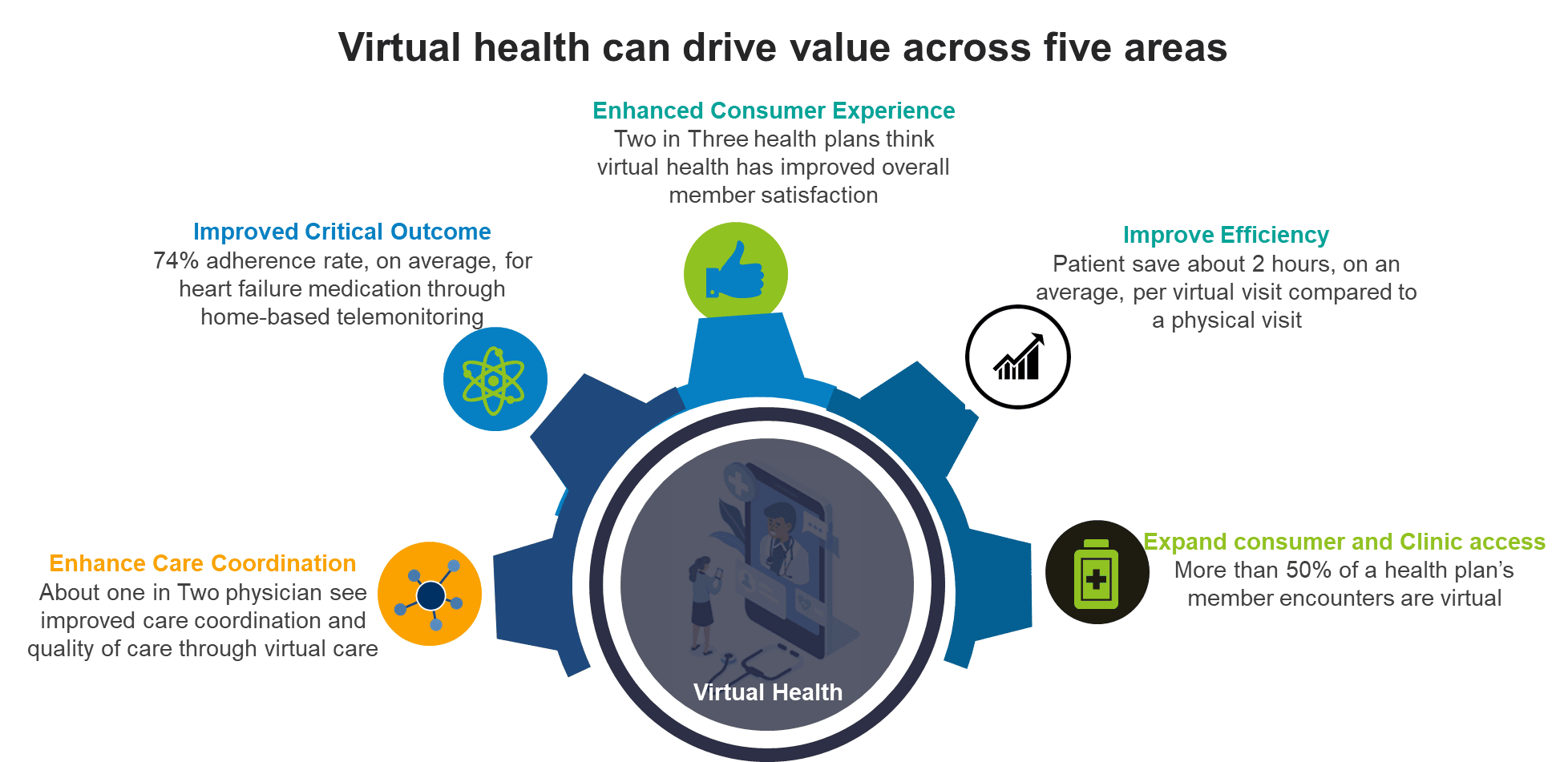

Inwestycje w sektor IT w służbie zdrowia oraz postęp technologiczny, który pomaga placówkom opieki zdrowotnej łączyć się z pacjentami i konsultować się z lekarzami praktykującymi na dużych odległościach, a także oszczędza czas i podróże pacjenta, jest wiodącym czynnikiem wzrostu rynku. Zgodnie z badaniem przeprowadzonym przez Cisco, globalnie ponad 74% konsumentów jest otwartych na wirtualne wizyty u lekarza. Ponadto, ze względu na oferowanie usług, takich jak konsultacje wideo, konsultacje audio itp., zgodnie z wymaganiami i komfortem pacjentów przez graczy w gronie użytkowników końcowych, zyskuje na popularności adopcja wirtualnej opieki zdrowotnej.

Ponadto pandemia COVID-19 dała silny impuls rynkowi wirtualnej opieki zdrowotnej. Rynek odnotował wzrost liczby pacjentów korzystających z wirtualnych konsultacji. Co więcej, rządy w krajach takich jak Stany Zjednoczone, Kanada, Indie itp. ogłosiły i uruchomiły kilka portali do wirtualnych konsultacji. Zgodnie z platformą health-tech Practo, firma odnotowała 500% wzrost konsultacji online od marca do maja 2020 roku.

Globalny udział zgonów według przyczyn

Globalny rynek wirtualnej opieki zdrowotnej jest wysoce rozdrobniony. Obecność licznych globalnych i lokalnych graczy w różnych regionach sprawia, że branża jest wysoce konkurencyjna. Kluczowymi graczami z znacznym udziałem w rynku są Allscripts Healthcare Solution, American Well, Biotelemetry, Blue Sky Telehealth, Cisco Systems, Honeywell International, McKesson Corporation, OBS Medical, SOC Telemed, MDLIVE, Inc. i AMD Global Telemedicine i inni. Gracze ci podjęli szereg fuzji i przejęć wraz z partnerstwami, aby zapewnić klientom zaawansowane technologicznie i innowacyjne produkty.

Wnioski przedstawione w raporcie

„Spośród typów platform największy udział ma segment konsultacji wideo”

Na podstawie typu platformy rynek jest podzielony na konsultacje wideo, konsultacje audio, wiadomości i kioski. Konsultacje wideo zdominowały rynek z udziałem 52% w 2019 r. i oczekuje się, że utrzymają swoją dominację w okresie prognozy ze względu na intensywny tryb życia i oszczędność czasu dzięki wideokonferencjom. Jednak kioski odnotują stały wzrost w okresie prognozy ze względu na nowe rozwiązania kluczowych graczy w branży dla kiosków.

„Oczekuje się, że wśród typów komponentów usługi zdominują rynek w analizowanym okresie”

Na podstawie segmentu rynku według komponentów rynek jest podzielony na oprogramowanie i usługi. W 2019 roku segment usług przejął ponad 50% udziału w rynku. Rynek odnotowuje wzrost ze względu na przyjęcie nowych technologii, które wymagają profesjonalnych i zarządzanych usług. Oczekuje się jednak, że popyt na rozwiązania pojawi się z krajów rozwijających się.

„Oczekuje się, że wśród typów trybu dostawy segment internetowy/telefoniczny zdominuje rynek w analizowanym okresie”

Na podstawie typu trybu dostawy rynek jest podzielony na segmenty internetowe/telefoniczne. Segment internetowy/telefoniczny, będący starą i dojrzałą technologią, zdobył największy udział w rynku w 2019 roku. Ponadto rosnąca penetracja Internetu i oferowanie danych mobilnych w przystępnej cenie również przyczyniają się do wzrostu rynku.

„Spośród typów specjalności segment kardiologiczny zdobył największy udział w rynku”

Na podstawie typu specjalności rynek jest podzielony na kardiologię, radiologię, psychiatrię, pilną opiekę, zdalną OIOM, dermatologię i inne. Segment kardiologiczny zdobył wiodący udział w rynku i w 2019 r. przyczynił się do około 19,38% ze względu na rosnące rozpowszechnienie chorób układu krążenia na całym świecie z powodu niezdrowego trybu życia i zmian w nawykach żywieniowych. Oczekuje się jednak, że segment neurologiczny będzie rósł przy znacznym CAGR w nadchodzących latach.

„Ameryka Północna reprezentuje jeden z największych rynków wirtualnej opieki zdrowotnej”

Dla lepszego zrozumienia dynamiki rynku wirtualnej opieki zdrowotnej przeprowadzono szczegółową analizę dla różnych regionów na całym świecie, w tym Ameryki Północnej (USA, Kanada, Meksyk), Europy (Niemcy, Francja, Włochy, Wielka Brytania, Hiszpania i Reszta Europy), Azji i Pacyfiku (Chiny, Japonia, Indie i reszta regionu APAC), Bliskiego Wschodu i Afryki (ZEA, Arabia Saudyjska, Republika Południowej Afryki i reszta regionu MEA), Ameryki Południowej (Brazylia, Argentyna). Ameryka Północna zdominowała rynek i wygenerowała przychody w wysokości 9,4 miliarda USD w 2019 roku ze względu na obecność dobrze ugruntowanej infrastruktury opieki zdrowotnej. Ponadto rosnące inwestycje w IT w ochronie zdrowia w regionie w połączeniu z obecnością ugruntowanych graczy oraz najnowszych zmodernizowanych technologicznie produktów i usług sprawiają, że region ten dominuje.

Powody, dla których warto kupić ten raport:

- Badanie obejmuje analizę wielkości rynku i prognozowania, zweryfikowaną przez uwierzytelnionych kluczowych ekspertów branżowych

- Raport przedstawia szybki przegląd ogólnej wydajności branży na pierwszy rzut oka

- Raport obejmuje dogłębną analizę wybitnych konkurentów z branży, z głównym naciskiem na kluczowe dane finansowe przedsiębiorstw, portfel produktów, strategie ekspansji i najnowsze wydarzenia

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości panujących w branży

- Badanie kompleksowo obejmuje rynek w różnych segmentach

- Dogłębna analiza branży na poziomie regionalnym

Opcje dostosowywania:

Rynek wirtualnej opieki zdrowotnej można dodatkowo dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego możesz skontaktować się z nami, aby otrzymać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Analiza historycznego rynku, oszacowanie bieżącego rynku i prognozowanie przyszłego rynku Globalnego Rynku Wirtualnej Opieki Zdrowotnej to trzy główne kroki podjęte w celu stworzenia i analizy adopcji Wirtualnej Opieki Zdrowotnej w różnych branżach w głównych regionach na świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych liczbowych z historycznego rynku i oszacowania bieżącej wielkości rynku. Po drugie, aby potwierdzić te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono również wyczerpujące wstępne wywiady z ekspertami branżowymi w całym łańcuchu wartości Wirtualnej Opieki Zdrowotnej. Po założeniu i zatwierdzeniu danych liczbowych rynku poprzez wstępne wywiady zastosowaliśmy podejście z góry na dół do prognozowania pełnej wielkości rynku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów, do których należy branża. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badania wtórne w celu uzyskania historycznej wielkości rynku Wirtualnej Opieki Zdrowotnej poprzez wewnętrzne źródła firmy, takie jak raport roczny i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz źródła zewnętrzne, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku Wirtualnej Opieki Zdrowotnej przeprowadziliśmy szczegółową analizę wtórną w celu zebrania historycznych informacji o rynku i udziałów dla różnych segmentów i podsegmentów dla głównych regionów. Główne segmenty zawarte w raporcie to typ i podtypy. Przeprowadzono dalsze analizy na poziomie krajowym w celu oceny ogólnego przyjęcia Wirtualnej Opieki Zdrowotnej w danym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania bieżącej wielkości rynku Wirtualnej Opieki Zdrowotnej. Ponadto przeprowadziliśmy analizę czynnikową przy użyciu zmiennych zależnych i niezależnych, takich jak wzrost branży IT opieki zdrowotnej, rosnąca częstość występowania chorób, inwestycje itp. Przeprowadzono dokładną analizę scenariusza popytu i podaży, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzanie produktów na rynek w sektorze Wirtualnej Opieki Zdrowotnej na całym świecie.

Oszacowanie bieżącej wielkości rynku i prognoza

Określanie bieżącej wielkości rynku: W oparciu o praktyczne informacje z powyższych 3 kroków doszliśmy do bieżącej wielkości rynku, kluczowych graczy na rynku Wirtualnej Opieki Zdrowotnej i udziałów w rynku poszczególnych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane poprzez wstępne wywiady.

Oszacowanie i prognozowanie: Do oszacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędowym i trendom, ograniczeniom i możliwościom dostępnym dla zainteresowanych stron. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście z góry na dół, aby uzyskać prognozę rynkową na około 2027 rok dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży, pod względem wartości (US$) i wskaźnik adopcji Wirtualnej Opieki Zdrowotnej na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów i podsegmentów rynku

- Kluczowi gracze na rynku Wirtualnej Opieki Zdrowotnej pod względem oferowanych usług. Ponadto strategie wzrostu przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

Walidacja wielkości rynku i udziału

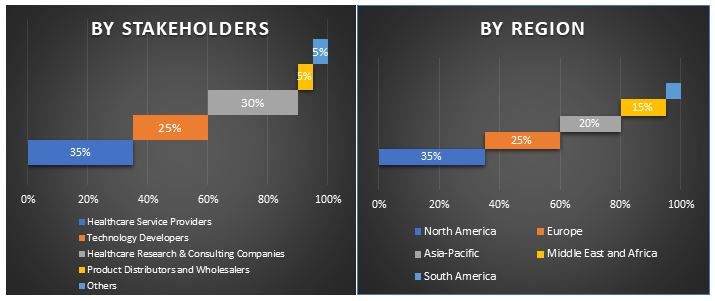

Badania pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VP, szef sprzedaży, szef marketingu, szef operacyjny i szef regionalny, szef krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań pierwotnych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z wynikami badań wtórnych, przekształcając w ten sposób informacje w przydatne spostrzeżenia.

Podział uczestników badań pierwotnych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby ukończyć ogólne oszacowanie rynku i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu rynku Wirtualnej Opieki Zdrowotnej. Dane podzielono na segmenty, takie jak Typ Platformy, Komponenty, Tryb Dostawy, Specjalizacja i Użytkownik Końcowy po przestudiowaniu różnych parametrów i trendów w obszarach typu i ich typu rynku Wirtualnej Opieki Zdrowotnej.

Główny cel badania rynku Wirtualnej Opieki Zdrowotnej

W badaniu określono bieżące i przyszłe trendy rynkowe Wirtualnej Opieki Zdrowotnej. Inwestorzy mogą uzyskać strategiczne informacje, na których mogą oprzeć swoją decyzję o inwestycjach, na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Bieżące i przyszłe trendy rynkowe określały ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając platformę uczestnikom przemysłu do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pioniera. Inne ilościowe cele badań obejmują:

- Analiza bieżącej i prognozowanej wielkości rynku Wirtualnej Opieki Zdrowotnej pod względem wartości (US$). Ponadto analiza bieżącej i prognozowanej wielkości rynku różnych segmentów i podsegmentów

- Segmenty w badaniu obejmują obszary typu i ich podtypy

- Definicja i analiza ram regulacyjnych dla branży Wirtualnej Opieki Zdrowotnej

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów branży

- Analiza bieżącej i prognozowanej wielkości rynku wirtualnej opieki zdrowotnej dla głównego regionu

- Główne regiony badane w raporcie obejmują Amerykę Północną (USA i Kanada), Europę (Niemcy, Francja, Włochy, Hiszpania i Wielka Brytania), Azję i Pacyfik (Chiny, Japonia i Indie), Bliski Wschód i Afrykę (ZEA, Arabia Saudyjska i RPA) oraz Amerykę Południową (Brazylia, Argentyna)

- Profile firm na rynku Wirtualnej Opieki Zdrowotnej i strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku

- Dogłębna analiza branży na poziomie regionalnym

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek wydłużeń kończyn dolnych za pomocą gwoździ śródszpikowych: bieżąca analiza i prognoza (2025-2033)

Nacisk na technologię (magnetycznie sterowane gwoździe śródszpikowe do wydłużania kości, zmotoryzowane gwoździe śródszpikowe do wydłużania kości, mechaniczne gwoździe śródszpikowe do wydłużania kości); Wskazania (wskazania medyczne/rekonstrukcyjne, kosmetyczne/wydłużanie wzrostu); Typ kości (gwoździe do wydłużania kości udowej, gwoździe do wydłużania kości piszczelowej); Użytkownik końcowy (szpitale, specjalistyczne kliniki ortopedyczne, inne); i Region/Kraj

Rynek nieinwazyjnych urządzeń do monitorowania ciśnienia wewnątrzczaszkowego: aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (MRI/CT, USG średnicy pochewki nerwu wzrokowego (ONSD), Doppler przezczaszkowy (TCD), Spektroskopia w bliskiej podczerwieni (NIRS) i inne); Zastosowania (Urazowe uszkodzenie mózgu, Zapalenie opon mózgowych, Udar mózgu, Krwotok śródmózgowy i inne); Użytkownik końcowy (Szpitale i oddziały intensywnej terapii, Kliniki neurologiczne, Pogotowie ratunkowe i służby ratownicze, Placówki opieki domowej i inne); oraz Region/Kraj

Rynek monitorowania poziomu glukozy we krwi w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Podkreślenie Typu Produktu (Systemy Samodzielnego Monitorowania Poziomu Glukozy we Krwi (SMBG), {Glukometry, Paski Testowe, Nakłuwacze i Urządzenia do Nakłuwania}, Systemy Ciągłego Monitorowania Glukozy (CGM), {Czujniki, Nadajniki, Odbiorniki}); Zastosowanie (Leczenie Cukrzycy, Monitorowanie Zdrowia i Samopoczucia, Inne); Użytkownik Końcowy (Szpitale i Kliniki, Placówki Opieki Domowej, Centra Diagnostyczne, Inne); i Kraj.

Rynek urządzeń laparoskopowych na Bliskim Wschodzie i w Afryce: bieżąca analiza i prognoza (2025-2033)

Nacisk według Produktu (Systemy Energetyczne, Systemy Wspomagane Robotycznie, Laparoskopy, Urządzenia do Insufflacji, Urządzenia do Odsysania i Urządzenia Dostępowe), według Zastosowania (Chirurgia Ogólna, Chirurgia Kolorektalna, Chirurgia Bariatryczna, Chirurgia Ginekologiczna, Inne), według Użytkownika Końcowego (Szpitale i Kliniki oraz Ambulatoryjne Zabiegi Chirurgiczne), według Kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)