Rynek Usług Likwidacji Odwiertów: Analiza Bieżąca i Prognoza (2025-2033)

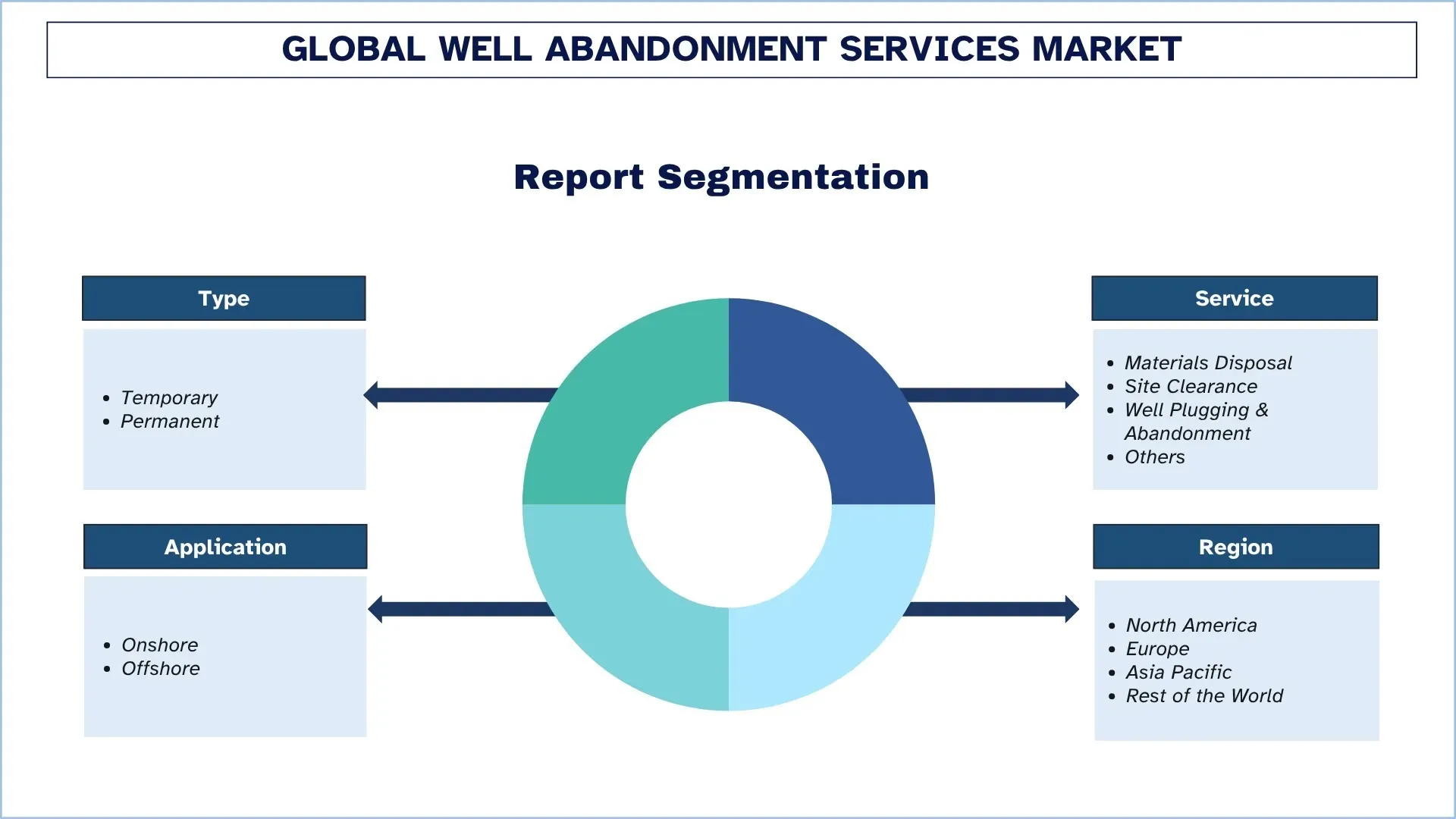

Nacisk na rodzaj (tymczasowy i trwały); Usługi (utylizacja materiałów, oczyszczanie terenu, likwidacja i porzucanie odwiertów oraz inne); Zastosowanie (na lądzie i na morzu); oraz Region/Kraj

Globalny Rynek Usług Likwidacji Odwiertów – Wielkość i Prognozy

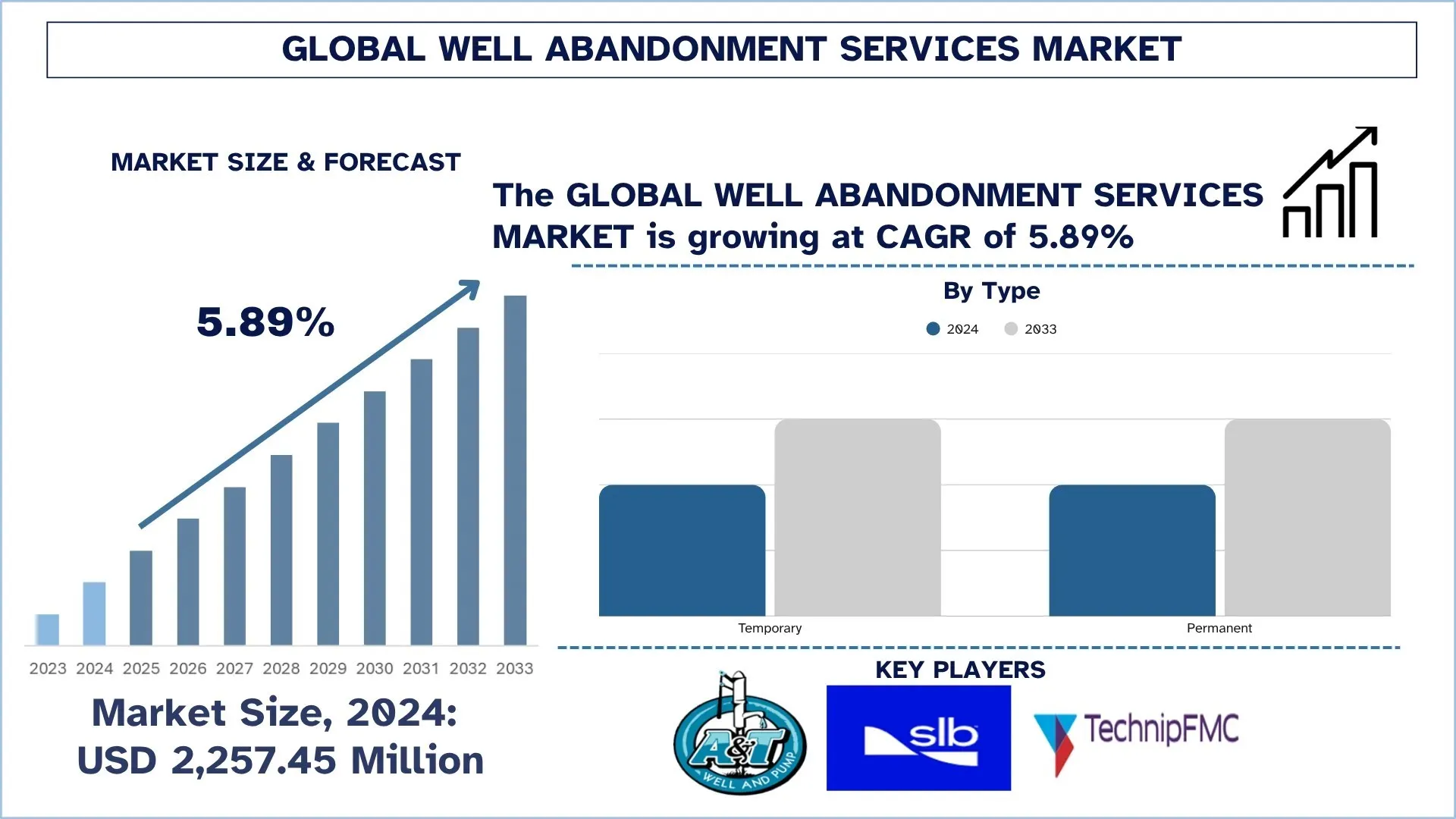

Globalny rynek usług likwidacji odwiertów został wyceniony na 2 257,45 mln USD w 2024 r. i oczekuje się, że będzie rósł w tempie CAGR wynoszącym około 5,89% w okresie prognozy (2025–2033F), dzięki rosnącej liczbie dojrzałych złóż ropy naftowej i gazu, rygorystycznym przepisom dotyczącym ochrony środowiska i likwidacji, rosnącej liczbie działań związanych z eksploracją na morzu oraz coraz większemu naciskowi na zrównoważone i efektywne kosztowo operacje zatykania i likwidacji odwiertów (P&A).

Analiza Rynku Usług Likwidacji Odwiertów

Globalny rynek usług likwidacji odwiertów odnotowuje silny wzrost ze względu na rosnące zapotrzebowanie na bezpieczną likwidację starych odwiertów ropy naftowej i gazu oraz spełnianie wysokich standardów i wymagań środowiskowych. Wraz z tysiącami odwiertów na całym świecie zbliżających się do końca ich produktywności, operatorzy koncentrują się teraz na operacjach zatykania i likwidacji (P&A), aby uniknąć wycieków, zmniejszyć emisję metanu i zminimalizować ryzyko zanieczyszczenia środowiska. Jednak w porównaniu z tradycyjnym serwisowaniem odwiertów, likwidacja odwiertu obejmuje złożone operacje uszczelniania i sprawdzania barier oraz przywracania terenu, aby zapewnić trwałe uszczelnienie obszarów podpowierzchniowych i przestrzeganie standardów bezpieczeństwa. Na wzrost rynku wpływają również ulepszenia technologiczne, które obejmują metody likwidacji bez użycia platform wiertniczych, zautomatyzowaną technologię monitorowania oraz nowe materiały uszczelniające, np. stopy bizmutu, żywice itp., które poprawiają wydajność i trwałość. Ponadto polityka rządowa oferująca programy likwidacji opuszczonych i nieczynnych odwiertów stwarza nowe możliwości biznesowe. Na rynku zachodzi również dywersyfikacja, ponieważ obserwuje się coraz większy związek z wychwytywaniem, wykorzystywaniem i składowaniem dwutlenku węgla (CCUS) oraz ponownym wykorzystywaniem odwiertów geotermalnych, co sprawia, że likwidacja odwiertów jest jednym z najważniejszych aspektów transformacji energetycznej na świecie.

Globalne Trendy na Rynku Usług Likwidacji Odwiertów

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku usług likwidacji odwiertów, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Wprowadzenie Metod Interwencji Bezużyciowych i Lekkich

Wprowadzenie technik interwencji bezużyciowych i lekkich jest uważane za jeden z wiodących trendów, które przekształcają globalny rynek usług likwidacji odwiertów, czyniąc je bardziej przystępnymi cenowo, wydajnymi i oszczędzającymi czas. Konwencjonalna likwidacja oparta na platformach wiertniczych może być kosztowna i czasochłonna, szczególnie w warunkach morskich lub głębinowych, gdzie sama mobilizacja platform może stanowić znaczną część ogólnych kosztów projektu. Systemy bezużyciowe, systemy rur zwijanych, systemy slickline i hydrauliczne systemy remontowe zapewniają elastyczność, szybkość i bezpieczeństwo pełnej platformy wiertniczej, umożliwiając operatorom izolowanie otworów wiertniczych i instalowanie korków bez konieczności użycia platformy. Zamierzona zmiana będzie zgodna z ogólnymi celami branży w zakresie zrównoważonego rozwoju, elastyczności operacyjnej i efektywności kosztowej. Na przykład we wrześniu 2025 r. firma E Plug zademonstrowała swoje bezużyciowe rozwiązanie do odwiertów TorcPlug na MEOS GEO 2025. Rozwiązanie to ma na celu wyeliminowanie ciężkich platform i oczekuje się, że skróci czas, koszty i emisje w pracach P&A, szczególnie w środowiskach HPHT (wysokie ciśnienie/wysoka temperatura). Firma chwali się nawet 50% skróceniem czasu użycia platformy i około 15% redukcją kosztów podczas niektórych kampanii P&A.

Segmentacja Branży Usług Likwidacji Odwiertów

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu o rynku usług likwidacji odwiertów, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025–2033.

Segment Trwały Dominuje na Rynku Usług Likwidacji Odwiertów

Na podstawie rodzaju rynek usług likwidacji odwiertów jest podzielony na tymczasową i trwałą likwidację. W 2024 r. segment trwały zdominował rynek i oczekuje się, że utrzyma swoją pozycję lidera w okresie prognozy. Wynika to głównie z rosnącej liczby dojrzałych odwiertów pod koniec ich produkcji oraz silniejszej kontroli środowiskowej i produkcyjnej, które wymagają odpowiedniego, bezpiecznego i pełnego zamknięcia. Rosnące zapotrzebowanie na rozwiązania trwałej likwidacji wynika również z rosnącego zainteresowania zrównoważonym rozwojem środowiska i rosnącej liczby projektów likwidacji morskich. Ponadto technologia związana z zatykaniem i likwidacją (P&A) poprawia wydajność, efektywność kosztową i długoterminową integralność odwiertu, wzmacniając rynek tego segmentu na całym świecie.

Kategoria Zatykania i Likwidacji Odwiertów miała Największy Udział w Rynku Usług Likwidacji Odwiertów

Na podstawie usług rynek usług likwidacji odwiertów jest podzielony na utylizację materiałów, oczyszczanie terenu, zatykanie i likwidację odwiertów oraz inne. W 2024 r. segment zatykania i likwidacji odwiertów zdominował rynek i oczekuje się, że utrzyma swoją pozycję lidera w okresie prognozy. Wynika to głównie z faktu, że liczba likwidowanych odwiertów rośnie, a zapotrzebowanie na bezpieczne, efektywne kosztowo i zgodne z przepisami ochrony środowiska operacje zamykania odwiertów również rośnie. Procedura obejmuje zamknięcie otworu wiertniczego za pomocą cementu i korków mechanicznych, aby nie dochodziło do przemieszczania się płynu i aby był on trwale szczelny. Ponadto wzrost presji regulacyjnej, ulepszenia w technologiach zatykania oraz nacisk na zmniejszenie wpływu na środowisko dodatkowo zwiększają wykorzystanie wydajnych usług zatykania i likwidacji odwiertów w operacjach na całym świecie, w tym w usługach morskich i głębinowych.

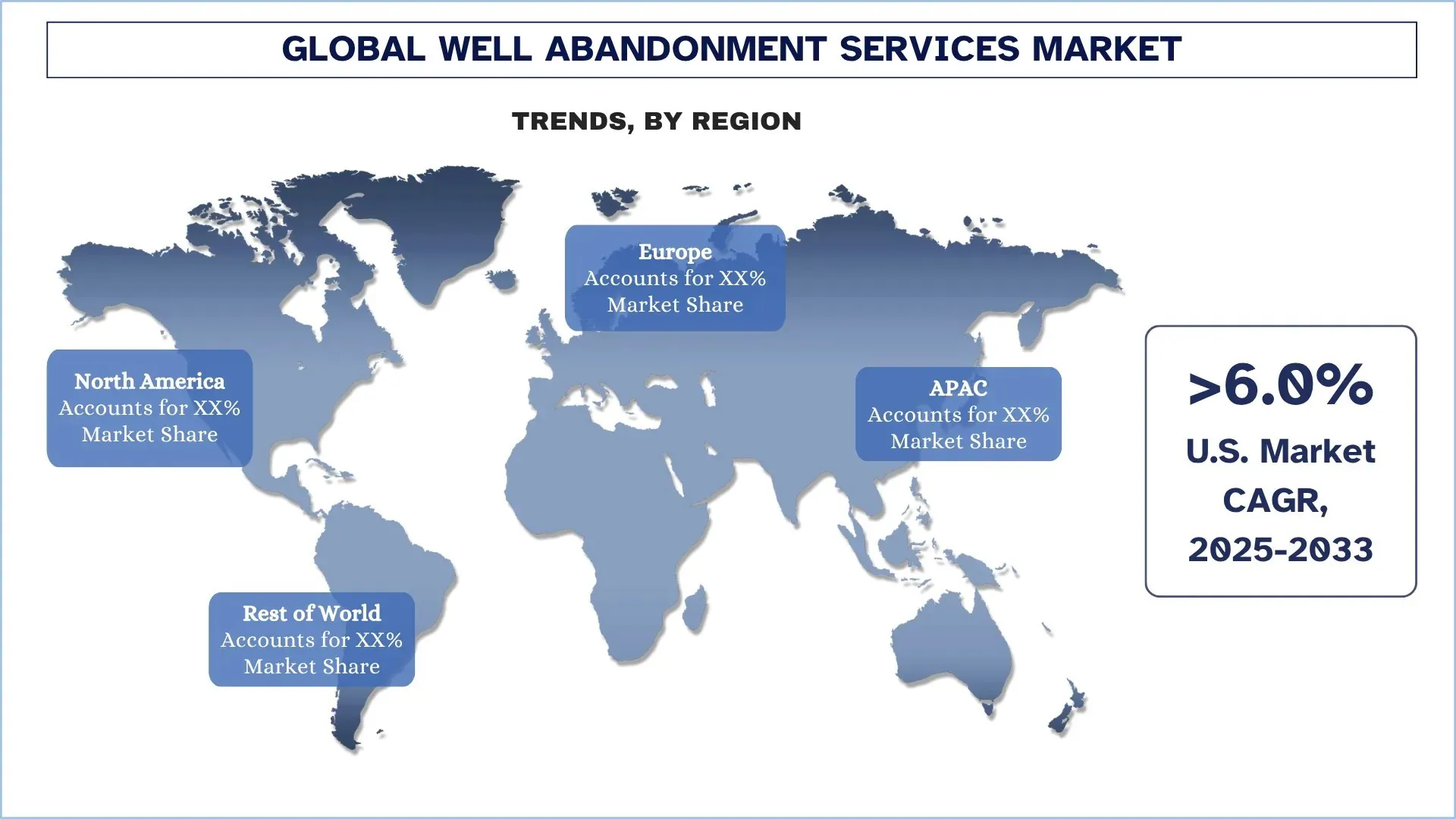

Ameryka Północna Zdominowała Globalny Rynek Usług Likwidacji Odwiertów

Ameryka Północna jest największym rynkiem usług likwidacji odwiertów i oczekuje się, że utrzyma swoją pozycję lidera w okresie prognozy. Ten wzrost będzie wynikał ze zwiększonej eksploracji gazu i ropy naftowej w tym regionie. W tym roku odnotowano rekordowo wysoki poziom 12,9 miliona baryłek ropy naftowej wydobytej w USA, prawie dwa razy więcej niż w poprzednim roku. Produkcja amerykańskiego gazu ziemnego również osiągnie rekordowy poziom w 2023 r., jak podaje Guardian, a eksport skroplonego gazu ziemnego (LNG) ma się podwoić do 2027 r. Teksas, zachęcony rewolucją łupkową i szczycący się produkcją około 13 milionów b/d na początku 2020 r. (ale obecnie zredukowaną do około 11,3 miliona b/d), pobudził wzrost produkcji ropy naftowej w Stanach Zjednoczonych, która w 2010 r. wynosiła 5,5 miliona b/d. Ponadto ten wzrost nie został osiągnięty bez okresowych przerw i wznowień, w tym załamań w 2014 i 2020 r. oraz trwającej pandemii koronawirusa.

USA miały Dominujący Udział w Rynku Usług Likwidacji Odwiertów w Ameryce Północnej w 2024 r.

Rynek Usług Likwidacji Odwiertów w USA ma wysoki potencjał i możliwości wzrostu, które są z góry określone przez rosnącą liczbę dojrzałych odwiertów lądowych i morskich, bardziej rygorystyczne federalne lub stanowe prawa i przepisy dotyczące likwidacji odwiertów oraz rosnące zainteresowanie zrównoważonym rozwojem środowiska i ochroną wód gruntowych. Podczas trwającej transformacji energetycznej i wysiłków na rzecz redukcji emisji w Stanach Zjednoczonych rośnie potrzeba znalezienia bezpiecznej, wydajnej i efektywnej kosztowo technologii zatykania i likwidacji odwiertów (P&A) zarówno w obszarach konwencjonalnych, jak i niekonwencjonalnych. Wprowadzenie technologii P&A bez użycia platform wiertniczych, zaawansowanych technologicznie materiałów uszczelniających, podwodnej robotyki i systemów monitorowania integralności odwiertów w czasie rzeczywistym dodatkowo poprawia wydajność operacji i minimalizuje koszty likwidacji. Ponadto digitalizacja, automatyzacja i przyjazność dla środowiska inicjatyw likwidacyjnych katalizują innowacje w zakresie świadczenia usług, a główni interesariusze starają się zapewnić zgodność z przepisami, ochronę środowiska i długoterminową integralność odwiertów.

Przegląd Branży Usług Likwidacji Odwiertów

Globalny rynek usług likwidacji odwiertów jest konkurencyjny, z udziałem kilku globalnych i międzynarodowych graczy rynkowych. Kluczowi gracze przyjmują różne strategie rozwoju, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów na rynek, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsi Dostawcy Usług Likwidacji Odwiertów

Niektórzy z głównych graczy na rynku to Expro Holdings UK2 Ltd., A & T Well And Pump, SLB, TechnipFMC plc, Acteon, AGR, BISN Performance Barrier Technologies, Odfjell Technology Ltd., Halliburton i M&W Drilling LLC.

Najnowsze Wydarzenia na Rynku Usług Likwidacji Odwiertów

W grudniu 2023 r. firma BiSN Oil Tools Ltd., wiodący dostawca długoterminowych rozwiązań uszczelniających odwierty, uruchomiła nowy zakład produkcyjny w Perth w Australii Zachodniej, aby lepiej wspierać operatorów w regionie. Uczelnia radykalnie zwiększy potencjał operacyjny BiSN w regionie Azji i Pacyfiku, tworząc wiele lokalnych miejsc pracy.

W czerwcu 2023 r. firma BiSN Oil Tools Ltd. zrealizowała pierwszy etap wieloletniego projektu na Morzu Północnym, wspierając dużego operatora ropy naftowej i gazu. Aby to osiągnąć, BiSN wdrożył swoją zastrzeżoną technologię barierową ze stopów Wel-lok, aby bezpiecznie i skutecznie zatkać i zlikwidować sześć odwiertów ropy naftowej i gazu na Morzu Północnym. W wyniku przyznania tej trzyletniej umowy, która charakteryzuje się dwoma rocznymi rozszerzeniami, BiSN dostarczył temu operatorowi korki ze stopów Wel-lok do jego trwającego projektu P&A na morzu w Wielkiej Brytanii na Morzu Północnym.

W styczniu 2023 r. Krajowe Centrum Likwidacji, Uniwersytet w Aberdeen i Claxton współpracowały w celu dostarczenia wspólnego projektu, który jest wspierany finansowaniem i zarządzany przez Net Zero Technology Centre. Wspólne przedsięwzięcie ma na celu opracowanie i ulepszenie technologii strumienia gazu do cięcia metalu w środowiskach wodnych.

Zakres Raportu Globalnego Rynku Usług Likwidacji Odwiertów

Atrybut Raportu | Szczegóły |

Rok Bazowy | 2024 |

Okres Prognozy | 2025-2033 |

Dynamika Wzrostu | Przyspieszenie przy CAGR na Poziomie 5,89% |

Wielkość Rynku w 2024 r. | 2 257,45 mln USD |

Analiza Regionalna | Ameryka Północna, Europa, APAC, Reszta Świata |

Główny Region Kontrybuujący | Oczekuje się, że Ameryka Północna zdominuje rynek w okresie prognozy. |

Kluczowe Obejmujące Kraje | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Profilowane Firmy | Expro Holdings UK2 Ltd., A & T Well And Pump, SLB, TechnipFMC plc, Acteon, AGR, BISN Performance Barrier Technologies, Odfjell Technology Ltd., Halliburton i M&W Drilling LLC |

Zakres Raportu | Trendy, Czynniki Napędzające i Ograniczenia Rynku; Szacowanie i Prognozowanie Przychodów; Analiza Segmentacji; Analiza Popytu i Podaży; Otoczenie Konkurencyjne; Profilowanie Firm |

Spis treści

Metodologia badań dla globalnej analizy rynku usług likwidacji odwiertów (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnych usług likwidacji odwiertów, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości usług likwidacji odwiertów. Po zweryfikowaniu danych rynkowych za pomocą tych wywiadów, zastosowaliśmy podejście zarówno odgórne, jak i oddolne, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne szacunki rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku usług likwidacji odwiertów. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym typ, usługę, zastosowanie i regiony w obrębie globalnego rynku usług likwidacji odwiertów.

Główny cel badania globalnego rynku usług likwidacji odwiertów

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku usług likwidacji odwiertów, dostarczając strategicznych informacji inwestorom. Podkreśla atrakcyjność regionalną rynku, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza wielkości rynku: Ocena obecnej wielkości rynku i prognozowanie wielkości rynku globalnych usług likwidacji odwiertów i jego segmentów pod względem wartości (USD).

Segmentacja rynku usług likwidacji odwiertów: Segmenty w badaniu obejmują obszary typu, usługi, zastosowania i regionów.

Ramy regulacyjne i analiza łańcucha wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży usług likwidacji odwiertów.

Analiza regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile firm i strategie wzrostu: Profile firm działających na rynku usług likwidacji odwiertów oraz strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość globalnego rynku usług likwidacji odwiertów i jego potencjał wzrostu?

Wartość globalnego rynku usług likwidacji odwiertów wyniosła 2 257,45 mln USD w 2024 roku i oczekuje się, że wzrośnie przy CAGR wynoszącym 5,89% w okresie prognozy (2025-2033).

Pytanie 2: Który segment ma największy udział w globalnym rynku usług likwidacji odwiertów według typu?

Segment trwałych rozwiązań zdominował rynek i oczekuje się, że utrzyma swoją pozycję lidera w okresie prognozy. Wynika to w dużej mierze ze zwiększonej liczby dojrzałych odwiertów pod koniec ich eksploatacji oraz zaostrzenia kontroli środowiskowych i produkcyjnych, które wymagają właściwego, bezpiecznego i całkowitego zamknięcia.

P3: Jakie są czynniki napędzające wzrost globalnego rynku usług likwidacji odwiertów?

• Infrastruktura starzejących się odwiertów i zaległości w likwidacji: Rosnąca liczba dojrzałych i nieaktywnych odwiertów spowodowała znaczne zaległości w ich likwidacji, zwiększając popyt na wydajne, bezpieczne i zgodne z przepisami usługi w zakresie zamykania odwiertów na całym świecie.

• Surowe przepisy dotyczące ochrony środowiska i emisji: Rosnące wymagania rządowe i środowiskowe dotyczące zapobiegania wyciekom metanu, ochrony wód gruntowych i redukcji śladu węglowego zmuszają operatorów do wdrażania zaawansowanych i zrównoważonych rozwiązań w zakresie likwidacji odwiertów.

• Nacisk na efektywność kosztową i zgodność z ESG: Operatorzy priorytetowo traktują efektywne kosztowo strategie likwidacji, które są zgodne z celami środowiskowymi, społecznymi i związanymi z zarządzaniem (ESG), aby zapewnić zgodność z przepisami, zaufanie interesariuszy i długoterminową zrównoważoność.

P4: Jakie są wschodzące technologie i trendy na globalnym rynku usług związanych z likwidacją odwiertów?

• Wprowadzenie metod bezwiertniczych i lekkich interwencji wiertniczych: Przejście na technologie bezwiertnicze i lekkich interwencji wiertniczych obniża koszty, przestoje i zagrożenia bezpieczeństwa, umożliwiając bardziej efektywne i elastyczne operacje likwidacji odwiertów.

• Cyfryzacja i automatyzacja operacji P&A: Integracja cyfrowych bliźniaków, monitoringu opartego na sztucznej inteligencji i zautomatyzowanych narzędzi zwiększa jakość podejmowanych decyzji, poprawia dokładność i optymalizuje ogólną wydajność procesów zatłaczania i likwidacji odwiertów (P&A).

P5: Jakie są kluczowe wyzwania na globalnym rynku usług likwidacji odwiertów?

• Wysokie koszty projektów offshore i złożoność operacyjna: Likwidacja odwiertów na morzu wiąże się ze znacznymi kosztami, wyzwaniami logistycznymi i ryzykiem technicznym, co utrudnia operatorom bezpieczne i terminowe przeprowadzanie operacji likwidacyjnych.

• Niepewne warunki podpowierzchniowe i luki w danych: Ograniczona ilość danych historycznych o odwiertach i nieprzewidywalne warunki podpowierzchniowe zwiększają niepewność techniczną podczas likwidacji, co często prowadzi do opóźnień, przekroczeń kosztów i ryzyka związanego z integralnością.

P6: Który region dominuje na globalnym rynku usług likwidacji odwiertów?

Ameryka Północna przoduje na rynku usług likwidacji odwiertów i utrzyma swoją dominację, ze względu na dużą liczbę starzejących się odwiertów naftowych i gazowych, surowe przepisy dotyczące ochrony środowiska i likwidacji oraz rosnący nacisk na bezpieczne, efektywne kosztowo i zrównoważone operacje zatłaczania i likwidacji (P&A).

P7: Kim są kluczowi gracze na globalnym rynku usług likwidacji odwiertów?

Do kluczowych graczy należą:

• Expro Holdings UK2 Ltd.

• A & T Well And Pump

• SLB

• TechnipFMC plc

• Acteon

• AGR

• BISN Performance Barrier Technologies

• Odfjell Technology Ltd.

• Halliburton

• M&W Drilling LLC

P8: Jak wygląda obecna sytuacja regulacyjna na globalnym rynku usług likwidacji odwiertów i jak wpływa ona na usługodawców?

• Przepisy dotyczące ochrony środowiska i bezpieczeństwa: Surowe globalne i regionalne regulacje dotyczące likwidacji odwiertów, emisji metanu i ochrony wód gruntowych wymuszają stosowanie zgodnych technik likwidacyjnych i ekologicznych materiałów.

• Standardy likwidacji: Organy regulacyjne nakazują weryfikację integralności odwiertów i trwałe uszczelnianie, wpływając na projektowanie usług, dokumentację i wymagania dotyczące monitoringu po likwidacji.

• Koszty odpowiedzialności i zgodności: Zwiększone egzekwowanie przepisów podnosi koszty operacyjne i zmusza operatorów do inwestowania w certyfikowane technologie i wykwalifikowanych usługodawców.

P9: Jak postęp technologiczny wpływa na możliwości inwestycyjne na globalnym rynku usług likwidacji odwiertów?

• Beznarzędziowe i modularne systemy P&A: Opłacalne i elastyczne technologie przyciągają inwestycje poprzez zmniejszenie przestojów i nakładów kapitałowych.

• Digitalizacja i automatyzacja: Wdrażanie sztucznej inteligencji, cyfrowych bliźniaków i systemów zdalnego monitoringu zwiększa wydajność, zachęcając do napływu kapitału do inteligentnych rozwiązań w zakresie likwidacji.

• Zaawansowane materiały uszczelniające i barierowe: Rozwój trwałych i bezpiecznych dla środowiska materiałów do korkowania stwarza lukratywne możliwości dla firm i inwestorów nastawionych na innowacje.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Indyjski rynek HVAC w zakresie dekarbonizacji: Aktualna analiza i prognoza (2026-2034)

Nacisk na typ produktu (Urządzenia grzewcze, Urządzenia wentylacyjne, Urządzenia klimatyzacyjne, Inne); typ dekarbonizacji (bezpośrednia, pośrednia); pojemność (do 5 ton, 5-20 ton, powyżej 20 ton); użytkownik końcowy (budynki komercyjne, budynki mieszkalne, zakłady przemysłowe, obiekty opieki zdrowotnej, centra danych, inne); oraz region/stany

Rynek filtracji ropy i gazu w sektorze Midstream: Aktualna analiza i prognoza (2026-2034)

Nacisk na technologię filtracji (Filtry koalescencyjne, Filtry patronowe, Filtry mechaniczne, Filtry workowe, Filtry cząstek stałych, Filtry z węglem aktywnym, Filtry siatkowe i inne); według zastosowania (Zakłady przetwórstwa gazu, Stacje sprężarek, Magazynowanie i dystrybucja, Transport rurociągami, Przetwórstwo LNG i inne); według etapu filtracji (Filtracja oleju i Filtracja gazu), według użytkownika końcowego (Rafinerie i przemysł petrochemiczny) oraz Region/Kraj

Rynek szpitalnych systemów rezerwowych zasilanych wodorem: aktualna analiza i prognoza (2026-2034)

Nacisk na typ systemu (przenośny, stacjonarny, hybrydowy); moc (poniżej 100 kW, 100–500 kW i powyżej 500 kW); użytkownik końcowy (szpitale publiczne, szpitale prywatne, szpitale specjalistyczne i placówki opieki doraźnej); oraz region/kraj

Rynek LiDAR wiatrowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na Typ Produktu (Wiatrowy LiDAR Profilujący Pionowo, Naziemny Wiatrowy LiDAR, Wiatrowy LiDAR Montowany na Gondoli, Powietrzny Wiatrowy LiDAR i Inne); Komponent (Czujnik, Nawigator, Laser i Inne); Lokalizacja (Na Lądzie i Na Morzu); Zastosowanie (Energetyka Wiatrowa, Meteorologia i Środowisko oraz Lotnictwo); oraz Region/Kraj