Rynek Energii Wiatrowej: Aktualna Analiza i Prognoza (2024-2032)

Nacisk na komponent (turbina, konstrukcja wsporcza, infrastruktura elektryczna i inne); zastosowanie (lądowe i morskie); region/kraj

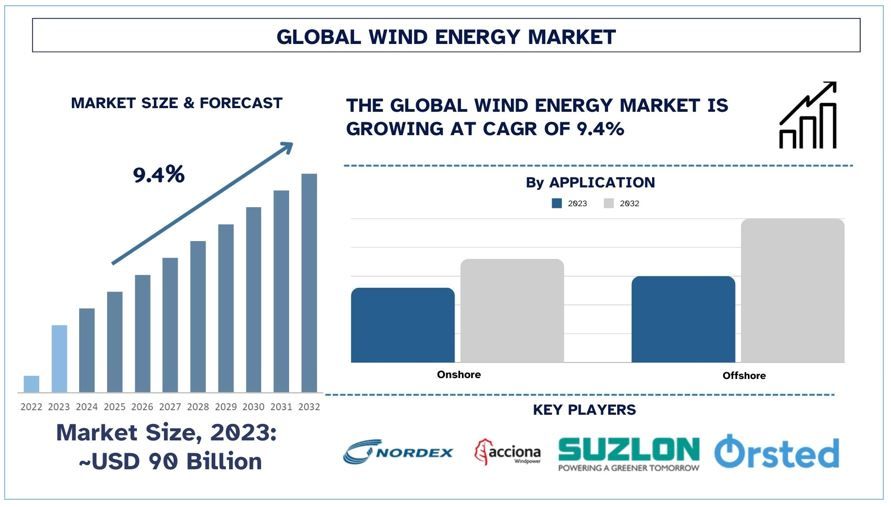

Wielkość i prognoza rynku energii wiatrowej

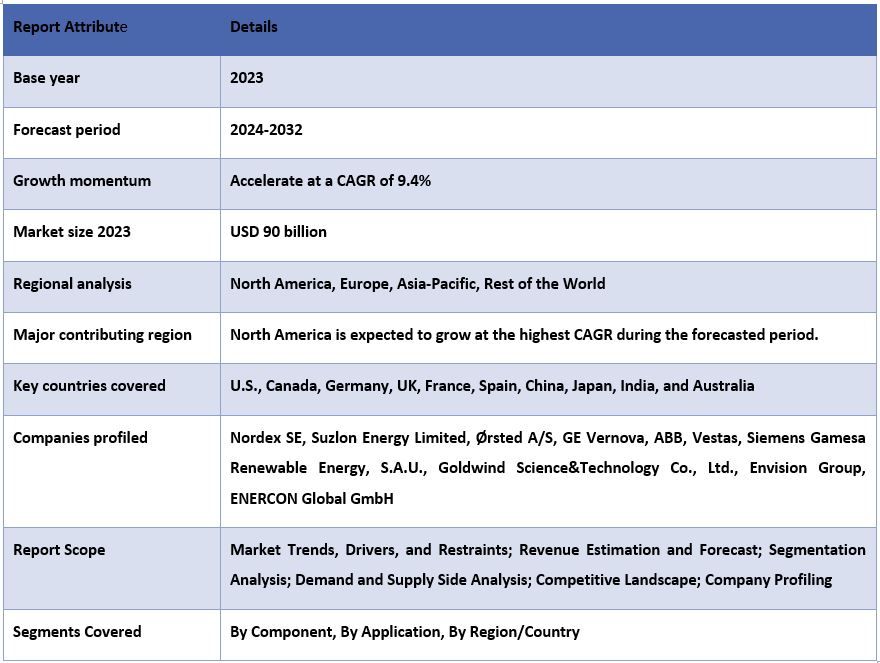

Wartość rynku energii wiatrowej w 2023 r. wyniosła około 90 mld USD i oczekuje się, że w okresie prognozy (2024–2032) będzie rósł w znacznym tempie CAGR wynoszącym około 9,4% ze względu na rosnącą świadomość zmian klimatycznych.

Analiza rynku energii wiatrowej

Energia wiatrowa należy do kategorii energii odnawialnej, która wykorzystuje siłę wiatru i przekształca ją w energię elektryczną. Wiatr z kolei umożliwia konwersję energii kinetycznej na energię mechaniczną i jej dalszą konwersję na energię elektryczną w turbinie wiatrowej w postaci generatora. Energia wiatrowa nie emituje żadnych bezpośrednich gazów i cieszy się coraz większym wykorzystaniem na świecie ze względu na rozległe korzyści o charakterze ekologicznym i ekonomicznym.

W miarę jak branża energii wiatrowej dąży do osiągnięcia większego wzrostu, stosowanych jest kilka strategii, wśród nich farmy wiatrowe na morzu, a także modernizacja istniejących farm wiatrowych w celu uzyskania wyższej wydajności oraz integracja zaawansowanych technologii, takich jak konserwacja z wykorzystaniem sztucznej inteligencji. Na przykład 7 sierpnia 2024 r. Grupa Nordex otrzymała dwa zamówienia z Francji na łączną moc 57 MW. Zamówienia obejmują również usługę Premium Service na konserwację turbin przez 20 lat po uruchomieniu jesienią 2025 r. W Centre-Val-de-Loire instalowane są cztery turbiny N149/5.X na wieżach rurowych ze stali o wysokości 105 metrów w farmie wiatrowej o mocy 22,8 MW. Wykorzystują one również rządowe zachęty i rozszerzają wykorzystanie hybrydowych rozwiązań energetycznych łączących energię wiatrową i słoneczną wraz z magazynowaniem energii w przypadku niestabilnej energii.

Trendy na rynku energii wiatrowej

W tej sekcji omówiono kluczowe trendy rynkowe wpływające na różne segmenty rynku energii wiatrowej, zidentyfikowane przez naszych ekspertów ds. badań.

Segment lądowy przekształca branżę energii wiatrowej

Segment lądowej energii wiatrowej posiadał dominujący udział w rynku energii wiatrowej, na co wskazuje niższy koszt instalacji i eksploatacji w porównaniu z ryzykiem związanym z morskimi projektami energii wiatrowej. Lądowe farmy wiatrowe są łatwiejsze w instalacji, ponieważ nie wymagają skomplikowanego sprzętu i mogą natychmiast dostosować się do zwiększonych potrzeb energetycznych. Ponadto lokalizacje lądowych farm wiatrowych znajdują się głównie na obszarach o dużych powierzchniach lądowych i dobrych warunkach wiatrowych do wytwarzania energii elektrycznej. Na przykład 16 września 2024 r. BP ogłosiło, że planuje sprzedać swoją istniejącą działalność w zakresie lądowej energii wiatrowej w USA, bp Wind Energy, i dąży do połączenia rozwoju projektów lądowej energii odnawialnej za pośrednictwem Lightsource bp. Ponadto postęp w technologii turbin i ich kompatybilność z siecią tylko zwiększyły opłacalność lądowej energii wiatrowej. W połączeniu z rządowym wsparciem i polityką w wielu regionach, zapewniło to, że energia wiatrowa na lądzie ma największy udział w globalnym rynku energii wiatrowej i napędza jego wzrost. Na przykład 29 stycznia 2024 r. dział Onshore Wind firmy GE Vernova potwierdził podpisanie strategicznej umowy ramowej ze Squadron Energy na projekty lądowej energii wiatrowej o mocy 1,4 gigawata (GW) w Nowej Południowej Walii w Australii. Umowa została wstępnie ogłoszona przez Squadron Energy na początku tego miesiąca, aby zaznaczyć rozpoczęcie budowy farmy wiatrowej Uungala.

Azja i Pacyfik liderem rynku.

Region Azji i Pacyfiku posiada znaczący udział w globalnym rynku energii wiatrowej, wspierany przez wsparcie rządowe, zwiększoną industrializację i rosnący nacisk na czystsze rozwiązania energetyczne w celu zwalczania zanieczyszczeń i zmian klimatycznych. Chiny, największy na świecie rynek energii wiatrowej, skupiły się na inwestycjach w lądową i morską energię wiatrową, podczas gdy Indie zwiększają swoje moce w zakresie energii wiatrowej jako ścieżkę transformacji energetycznej. Zgodnie z raportem Global Wind Energy Council 2024, Chiny po raz szósty z rzędu przewodziły światu w rocznym rozwoju morskiej energii wiatrowej, oddając do użytku 6,3 GW w 2023 r., co stanowi 58% światowego przyrostu i zwiększając swoje całkowite instalacje morskiej energii wiatrowej do 38 GW, o 3,7 GW (11%) więcej niż w Europie. W innych częściach regionu APAC trzy rynki oddały do użytku nowe moce w zakresie morskiej energii wiatrowej w zeszłym roku: Tajwan (Chiny) (692 MW), Japonia (62 MW) i Korea Południowa (4 MW). W tym samym zakresie zwiększona innowacyjność w projektowaniu turbin wiatrowych i obniżony koszt źródła energii sprawiły, że wykorzystanie energii wiatrowej jest tańsze niż inne znane konwencjonalne źródła energii. Taki rozwój regionalny jest dodatkowo wspierany przez inwestycje w infrastrukturę na dużą skalę i transgraniczną współpracę, które stawiają region Azji i Pacyfiku na czele globalnego rozwoju energii wiatrowej.

Przegląd branży energii wiatrowej

Rynek energii wiatrowej jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansja geograficzna oraz fuzje i przejęcia. Niektóre z głównych podmiotów działających na rynku to Nordex SE, Suzlon Energy Limited, Ørsted A/S, GE Vernova, ABB, Vestas, Siemens Gamesa Renewable Energy, S.A.U., Goldwind Science&Technology Co., Ltd., Envision Group, ENERCON Global GmbH.

Wiadomości z rynku energii wiatrowej

- 9 września 2024 r. Suzlon Group, największy indyjski dostawca rozwiązań w zakresie energii odnawialnej, ogłosił pozyskanie największego indyjskiego zamówienia na energię wiatrową od NTPC Green Energy Limited (oddział ds. energii odnawialnej największego indyjskiego konglomeratu energetycznego NTPC Limited) na 1166 MW.

- 25 stycznia 2024 r. Ørsted podpisał umowę z Eversource na przejęcie 50% udziałów Eversource w Sunrise Wind, morskiej farmie wiatrowej o mocy 924 MW, która dostarczałaby energię do Nowego Jorku. Przejęcie podlega pomyślnemu przyznaniu Sunrise Wind w trwającym zaproszeniu New York 4 na moce morskiej energii wiatrowej, podpisaniu umowy OREC (Offshore Wind Renewable Energy Certificates) z agencją energetyczną stanu Nowy Jork NYSERDA, zawarciu umów przejęcia w pełnej formie, otrzymaniu planu budowy i eksploatacji (COP) oraz uzyskaniu odpowiednich zgód regulacyjnych.

- 14 grudnia 2023 r. GE Vernova ogłosiła, że podpisała umowę ramową z Forestalia na zainstalowanie do 693 MW lądowych turbin wiatrowych w 16 przyszłych lokalizacjach projektów w regionie Aragonii w Hiszpanii.

Zakres raportu o rynku energii wiatrowej

Powody zakupu tego raportu:

- Badanie obejmuje analizę wielkości rynku i prognoz zweryfikowaną przez uwierzytelnionych kluczowych ekspertów branżowych.

- Raport przedstawia szybki przegląd ogólnych wyników branży na pierwszy rzut oka.

- Raport obejmuje dogłębną analizę wybitnych konkurentów z branży, z głównym naciskiem na kluczowe dane finansowe przedsiębiorstw, portfele produktów, strategie ekspansji i najnowsze wydarzenia.

- Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży.

- Badanie kompleksowo obejmuje rynek w różnych segmentach.

- Dogłębna analiza branży na poziomie regionalnym.

Opcje dostosowywania:

Globalny rynek energii wiatrowej można dalej dostosować zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zachęcamy do kontaktu z nami, aby uzyskać raport, który w pełni odpowiada Twoim wymaganiom.

Spis treści

Metodologia badań rynku energii wiatrowej (2022-2032)

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku globalnego rynku energii wiatrowej to trzy główne kroki podjęte w celu stworzenia i analizy wdrożenia energii wiatrowej w głównych regionach na świecie. Przeprowadzono wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wstępne wywiady z ekspertami branżowymi w całym łańcuchu wartości globalnego rynku energii wiatrowej. Po założeniu i zatwierdzeniu danych rynkowych poprzez wstępne wywiady zastosowaliśmy podejście z góry na dół/z dołu do góry, aby prognozować całkowitą wielkość rynku. Następnie zastosowano metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branży. Szczegółowa metodologia została opisana poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badania wtórne w celu uzyskania historycznej wielkości rynku energii wiatrowej za pośrednictwem wewnętrznych źródeł firmy, takich jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe itp., oraz źródeł zewnętrznych, w tym czasopism, wiadomości i artykułów, publikacji rządowych, publikacji konkurencji, raportów sektorowych, baz danych stron trzecich i innych wiarygodnych publikacji.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku energii wiatrowej przeprowadziliśmy szczegółową analizę wtórną, aby zebrać historyczne spostrzeżenia rynkowe i udziały dla różnych segmentów i podsegmentów dla głównych regionów. Główne segmenty zawarte w raporcie to komponenty, aplikacje i regiony. Przeprowadzono dalsze analizy na poziomie krajowym, aby ocenić ogólne przyjęcie modeli testowania w danym regionie.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku dla różnych segmentów i podsegmentów przeprowadziliśmy szczegółową analizę czynnikową w celu oszacowania obecnej wielkości rynku energii wiatrowej. Ponadto przeprowadziliśmy analizę czynnikową z wykorzystaniem zmiennych zależnych i niezależnych, takich jak komponenty, aplikacje i regiony rynku energii wiatrowej. Przeprowadzono dogłębną analizę scenariuszy popytowych i podażowych, biorąc pod uwagę najważniejsze partnerstwa, fuzje i przejęcia, ekspansję biznesową i wprowadzenie produktów na rynek w sektorze energii wiatrowej na całym świecie.

Szacowanie obecnej wielkości rynku i prognozy

Określenie obecnej wielkości rynku: W oparciu o użyteczne spostrzeżenia z powyższych 3 kroków, doszliśmy do obecnej wielkości rynku, kluczowych graczy na globalnym rynku energii wiatrowej i udziałów w rynku poszczególnych segmentów. Wszystkie wymagane udziały procentowe i podziały rynku zostały określone przy użyciu wyżej wymienionego podejścia wtórnego i zostały zweryfikowane poprzez wstępne wywiady.

Szacowanie i prognozowanie: Do szacowania i prognozowania rynku przypisano wagi różnym czynnikom, w tym czynnikom napędowym i trendom, ograniczeniom i możliwościom dostępnym dla interesariuszy. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. podejście z góry na dół/z dołu do góry, aby uzyskać prognozę rynkową na rok 2032 dla różnych segmentów i podsegmentów na głównych rynkach na całym świecie. Metodologia badań przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem przychodów (USD) i wskaźnik przyjęcia rynku energii wiatrowej na głównych rynkach krajowych

- Wszystkie udziały procentowe, podziały i rozbicia segmentów i podsegmentów rynku

- Kluczowi gracze na globalnym rynku energii wiatrowej pod względem oferowanych produktów. Również strategie rozwoju przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się rynku

Walidacja wielkości i udziału w rynku

Badania podstawowe: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym kadrą kierowniczą najwyższego szczebla (CXO/VP, dyrektor ds. sprzedaży, dyrektor ds. marketingu, dyrektor ds. operacyjnych, dyrektor regionalny, dyrektor krajowy itp.) w głównych regionach. Następnie podsumowano wyniki badań podstawowych i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań podstawowych zostały skonsolidowane z wynikami badań wtórnych, przekształcając w ten sposób informacje w użyteczne spostrzeżenia.

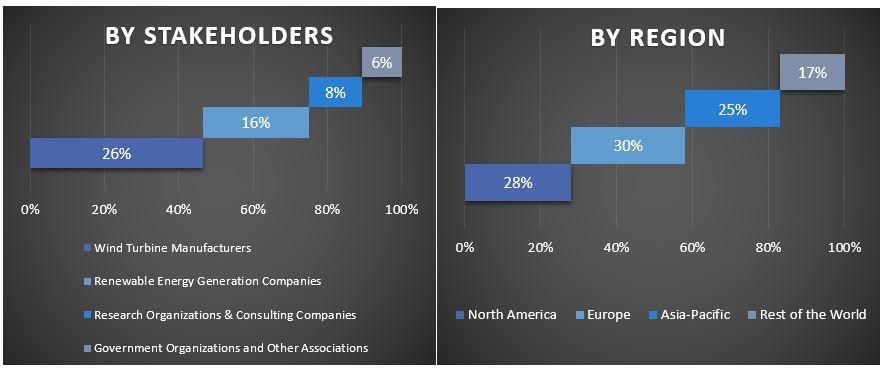

Podział uczestników badań podstawowych w różnych regionach

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby ukończyć ogólne szacowanie rynku i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku energii wiatrowej. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w komponentach, zastosowaniach i regionach globalnego rynku energii wiatrowej.

Główny cel badania globalnego rynku energii wiatrowej

W badaniu wskazano obecne i przyszłe trendy rynkowe globalnego rynku energii wiatrowej. Inwestorzy mogą uzyskać strategiczne informacje, na których mogą oprzeć swoje decyzje inwestycyjne na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe zdeterminowały ogólną atrakcyjność rynku na poziomie regionalnym, zapewniając platformę dla uczestników przemysłowych do wykorzystania niewykorzystanego rynku w celu skorzystania z przewagi pioniera. Inne cele ilościowe badań obejmują:

- Analizę obecnej i prognozowanej wielkości rynku energii wiatrowej pod względem wartości (USD). Ponadto analizę obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów.

- Segmenty w badaniu obejmują obszary komponentów, zastosowań i regionów.

- Definiowanie i analizowanie ram regulacyjnych dla energii wiatrowej

- Analiza łańcucha wartości związanego z obecnością różnych pośredników, wraz z analizą zachowań klientów i konkurentów w branży.

- Analizę obecnej i prognozowanej wielkości rynku energii wiatrowej dla głównego regionu.

- Główne kraje regionów badanych w raporcie to Azja i Pacyfik, Europa, Ameryka Północna i reszta świata

- Profile firm z rynku energii wiatrowej i strategie rozwoju przyjęte przez uczestników rynku, aby utrzymać szybko rozwijający się rynek.

- Dogłębna analiza branży na poziomie regionalnym

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość i potencjał wzrostu rynku energii wiatrowej?

P2: Jakie czynniki napędzają wzrost rynku energii wiatrowej?

Pytanie 3: Który segment ma największy udział w rynku energii wiatrowej pod względem zastosowania?

P4: Jakie są główne trendy na rynku energii wiatrowej?

P5: Który region zdominuje rynek energii wiatrowej?

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Indyjski rynek HVAC w zakresie dekarbonizacji: Aktualna analiza i prognoza (2026-2034)

Nacisk na typ produktu (Urządzenia grzewcze, Urządzenia wentylacyjne, Urządzenia klimatyzacyjne, Inne); typ dekarbonizacji (bezpośrednia, pośrednia); pojemność (do 5 ton, 5-20 ton, powyżej 20 ton); użytkownik końcowy (budynki komercyjne, budynki mieszkalne, zakłady przemysłowe, obiekty opieki zdrowotnej, centra danych, inne); oraz region/stany

Rynek filtracji ropy i gazu w sektorze Midstream: Aktualna analiza i prognoza (2026-2034)

Nacisk na technologię filtracji (Filtry koalescencyjne, Filtry patronowe, Filtry mechaniczne, Filtry workowe, Filtry cząstek stałych, Filtry z węglem aktywnym, Filtry siatkowe i inne); według zastosowania (Zakłady przetwórstwa gazu, Stacje sprężarek, Magazynowanie i dystrybucja, Transport rurociągami, Przetwórstwo LNG i inne); według etapu filtracji (Filtracja oleju i Filtracja gazu), według użytkownika końcowego (Rafinerie i przemysł petrochemiczny) oraz Region/Kraj

Rynek szpitalnych systemów rezerwowych zasilanych wodorem: aktualna analiza i prognoza (2026-2034)

Nacisk na typ systemu (przenośny, stacjonarny, hybrydowy); moc (poniżej 100 kW, 100–500 kW i powyżej 500 kW); użytkownik końcowy (szpitale publiczne, szpitale prywatne, szpitale specjalistyczne i placówki opieki doraźnej); oraz region/kraj

Rynek LiDAR wiatrowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na Typ Produktu (Wiatrowy LiDAR Profilujący Pionowo, Naziemny Wiatrowy LiDAR, Wiatrowy LiDAR Montowany na Gondoli, Powietrzny Wiatrowy LiDAR i Inne); Komponent (Czujnik, Nawigator, Laser i Inne); Lokalizacja (Na Lądzie i Na Morzu); Zastosowanie (Energetyka Wiatrowa, Meteorologia i Środowisko oraz Lotnictwo); oraz Region/Kraj