Рынок судостроения: текущий анализ и прогноз (2022-2030)

Акцент на тип (контейнеровозы, сухогрузы, нефтяные танкеры, пассажирские суда, прочее (военные корабли, буксиры и т. д.); отрасль конечного пользователя (транспорт и военные); и регион/страна

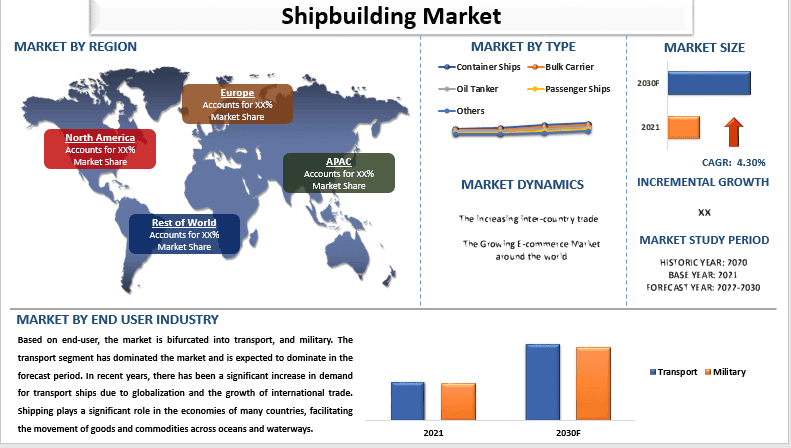

Ожидается, что рынок судостроения будет расти со значительным среднегодовым темпом роста (CAGR) около 4,30% в течение прогнозируемого периода из-за растущего спроса на электронную коммерцию.Растущий спрос на электронную коммерцию оказал значительное влияние на логистику и судоходство. В связи с тем, что все больше людей предпочитают совершать покупки онлайн из-за растущего проникновения мобильных устройств и недорогих пакетов данных, предлагаемых телекоммуникационными компаниями, а также с доставкой покупок к порогу, наблюдается соответствующий бум потребности в эффективных решениях доставки для обеспечения своевременной и надежной доставки продукции.Например, в марте 2022 года, согласно отчету, опубликованному Международной торговой администрацией, агентством Министерства торговли США, объем продаж электронной коммерции в Канаде оценивался примерно в 2,34 млрд долларов США в марте 2022 года и, по прогнозам, достигнет 40,3 млрд долларов США к 2027 году.Поэтому растущий спрос на электронную коммерцию положительно повлияет на судостроительную отрасль в ближайшие годы.

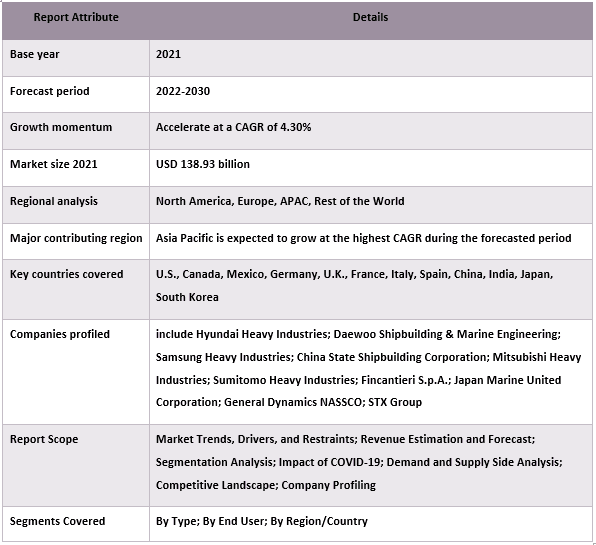

Некоторые из основных игроков, действующих на рынке, включают Hyundai Heavy Industries; Daewoo Shipbuilding & Marine Engineering; Samsung Heavy Industries; China State Shipbuilding Corporation; Mitsubishi Heavy Industries; Sumitomo Heavy Industries; Fincantieri S.p.A.; Japan Marine United Corporation; General Dynamics NASSCO; STX Group. Ряд M&A наряду с партнерствами были предприняты этими игроками для предоставления клиентам высокотехнологичных и инновационных продуктов/технологий.

Представленные в отчете сведения

«Среди типов контейнерный сегмент занимал наибольшую долю рынка в 2021 году»

В зависимости от типа рынок делится на контейнеровозы, сухогрузы, нефтяные танкеры, пассажирские суда и другие (военные корабли, буксиры и т. д.). Категория контейнеровозов занимала наибольшую долю рынка в историческом году, и ожидается, что та же тенденция сохранится в прогнозируемый период. Контейнеровозы предназначены для перевозки огромного количества товаров в стандартизированных контейнерах. Эти суда предлагают многочисленные преимущества по сравнению с различными видами транспорта, наряду с грузовиками, поездами и самолетами, с точки зрения скорости, стоимости и эффективности. Например, обычный полевой корабль может перевозить до 20 000 контейнеров, что эквивалентно примерно 200 000 тонн груза. Такая большая грузоподъемность позволяет судоходным компаниям получать экономию за счет масштаба, снижать транспортные расходы и работать более эффективно. Индустрия контейнерных перевозок также выиграла от глобализации, которая привела к увеличению международной торговли. Более того, еще одним фактором, способствующим росту контейнерных перевозок, является развитие специализированных портов и контейнерных терминалов. Эти центры предназначены для эффективной обработки огромных объемов упаковочных контейнеров, сокращения времени оборота и повышения производительности. Например, порт Шанхая в Китае является самым загруженным контейнерным портом в мире, обрабатывающим более сорока миллионов TEU (эквивалентов двадцатифутовых устройств) каждый год. Кроме того, порт Роттердама в Нидерландах является крупнейшим контейнерным портом Европы, обрабатывающим более 14 миллионов TEU ежегодно.

«Среди конечных пользователей транспортный сегмент доминировал на рынке в 2021 году»

В зависимости от конечного пользователя рынок разделен на транспортный и военный сегменты. Транспортный сегмент доминирует на рынке и, как ожидается, будет доминировать в прогнозируемый период. В последние годы наблюдается значительный рост спроса на транспортные суда из-за глобализации и роста международной торговли. Судоходство играет важную роль в экономике многих стран, способствуя перемещению товаров и сырья через океаны и водные пути. Кроме того, технологические достижения играют большую роль в определении доминирования транспортного и военного сегментов на рынке судостроения. Развитие передовых технологий судостроения позволило судостроителям собирать суда, которые могут быть быстрее, более эффективными и более экологически чистыми. Эти технологические достижения позволили транспортному сегменту повысить свою производительность и снизить воздействие на окружающую среду.

«Азиатско-Тихоокеанский регион доминировал на рынке судостроения в 2021 году»

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период из-за быстрой индустриализации, роста населения и низких затрат на рабочую силу. Одной из решающих причин, по которой Азиатско-Тихоокеанский регион доминирует на рынке судостроения, являются низкие затраты на рабочую силу и наличие квалифицированных сотрудников. Страны Азиатско-Тихоокеанского региона имеют более низкие затраты на рабочую силу, чем другие регионы, что приводит к снижению общих затрат на производство. Это дало этим странам конкурентное преимущество, которое позволяет им предлагать услуги судостроения по более низкой цене, чем их конкуренты. Азиатско-Тихоокеанский регион является домом для значительных запасов стали, алюминия и других сырьевых материалов, используемых в судостроительной отрасли. Южная Корея является ярким примером страны Азиатско-Тихоокеанского региона, которая создала прочную репутацию в мировой судостроительной отрасли. Южнокорейские судостроители, наряду с Hyundai Heavy Industries, Samsung Heavy Industries и Daewoo Shipbuilding and Marine Engineering, входят в число самых уважаемых в отрасли.

Охват отчета о рынке судостроения

Причины для покупки этого отчета:

- Исследование включает в себя определение размеров рынка и анализ прогнозов, подтвержденные проверенными ключевыми отраслевыми экспертами.

- Отчет представляет собой краткий обзор общих показателей отрасли с первого взгляда.

- Отчет охватывает углубленный анализ выдающихся отраслевых компаний с основным акцентом на ключевых финансовых показателях бизнеса, портфелях продуктов, стратегиях расширения и последних разработках.

- Детальное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок судостроения может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть собственные бизнес-потребности, поэтому свяжитесь с нами, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа рынка судостроения (2022-2030 гг.)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка судостроения были тремя основными шагами, предпринятыми для создания и анализа внедрения судостроения в основных регионах мира. Был проведен исчерпывающий вторичный анализ для сбора исторических рыночных показателей и оценки текущего размера рынка. Во-вторых, чтобы подтвердить эти выводы, были приняты во внимание многочисленные выводы и допущения. Более того, были также проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости глобального рынка судостроения. После допущения и проверки рыночных показателей посредством первичных интервью мы применили подход сверху вниз/снизу вверх для прогнозирования полного размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов соответствующей отрасли. Подробная методология объясняется ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Был проведен подробный вторичный анализ для получения исторического размера рынка судостроения из внутренних источников компании, таких какгодовые отчеты и финансовая отчетность, презентации о результатах деятельности, пресс-релизы и т. д.и внешние источники, включаяжурналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие заслуживающие доверия публикации.

Шаг 2: Сегментация рынка:

После получения исторического размера рынка судостроения мы провели подробный вторичный анализ для сбора исторических рыночных данных и доли для различных сегментов и подсегментов для основных регионов. Основные сегменты включены в отчет как тип и конечный пользователь. Дальнейший анализ на уровне стран был проведен для оценки общего внедрения моделей тестирования в этом регионе.

Шаг 3: Факторный анализ:

После получения исторического размера рынка различных сегментов и подсегментов мы провели подробныйфакторный анализдля оценки текущего размера рынка судостроения. Далее мы провели факторный анализ с использованием зависимых и независимых переменных, таких как тип и конечный пользователь рынка судостроения. Был проведен тщательный анализ сценариев спроса и предложения с учетом основных партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе судостроения по всему миру.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка:Основываясь на практических выводах из вышеуказанных 3 шагов, мы пришли к текущему размеру рынка, ключевым игрокам на мировом рынке судостроения и долям рынка сегментов. Все необходимые доли в процентах и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование:Для оценки и прогноза рынка были присвоены веса различным факторам, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. подход сверху вниз/снизу вверх, для получения прогноза рынка на 2030 год для различных сегментов и подсегментов на основных рынках мира. Методология исследования, принятая для оценки размера рынка, включает:

- Размер рынка отрасли с точки зрения выручки (USD) и скорость внедрения рынка судостроения на основных рынках внутри страны.

- Все процентные доли, разделения и разбивки рыночных сегментов и подсегментов

- Ключевые игроки на мировом рынке судостроения с точки зрения предлагаемых продуктов. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Проверка размера рынка и доли рынка

Первичные исследования:Были проведены углубленные интервью с ключевыми лидерами мнений (КЛМ), включая руководителей высшего звена (CXO/VP, руководители по продажам, руководители по маркетингу, руководители по операциям, региональные руководители, руководители по странам и т. д.) в основных регионах. Затем были обобщены результаты первичных исследований, и был проведен статистический анализ для доказательства заявленной гипотезы. Данные первичных исследований были консолидированы со вторичными данными, таким образом превращая информацию в действенные выводы.

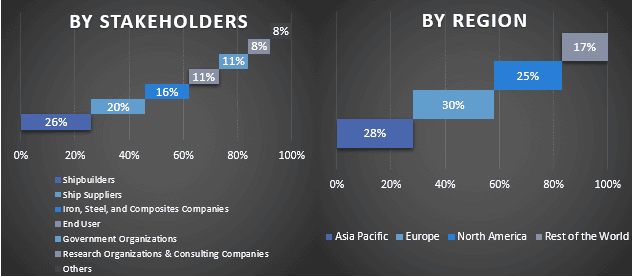

Распределение первичных участников по различным регионам

Инженерия рынка

Метод триангуляции данных был применен для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка судостроения. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях типа и конечного пользователя на глобальном рынке судостроения.

Основная цель исследования глобального рынка судостроения

В исследовании были определены текущие и будущие тенденции мирового рынка судостроения. Инвесторы могут получить стратегические идеи для принятия решений об инвестициях на основе качественного и количественного анализа, проведенного в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив участникам отрасли платформу для освоения неиспользованного рынка, чтобы получить выгоду от преимущества первого участника. Другие количественные цели исследований включают:

- Проанализировать текущий и прогнозируемый размер рынка судостроения в стоимостном выражении (USD). Также проанализировать текущий и прогнозируемый размер рынка различных сегментов и подсегментов

- Сегменты исследования включают области типа и конечного пользователя

- Определение и анализ нормативно-правовой базы для судостроительной отрасли

- Анализ цепочки создания стоимости с учетом присутствия различных посредников, а также анализ поведения клиентов и конкурентов отрасли

- Проанализировать текущий и прогнозируемый размер рынка судостроения для основных регионов

- Основные страны регионов, изученных в отчете, включают Азиатско-Тихоокеанский регион, Европу, Северную Америку и остальной мир

- Профили компаний рынка судостроения и стратегии роста, принятые игроками рынка для выживания на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок ремонта грузовых железнодорожных вагонов: текущий анализ и прогноз (2025-2033)

Акцент на типе ремонта (Механический (Тормозная система, Тягово-сцепное устройство, Подшипники и оси, Колеса и колесные пары, Двери и люки, Пневматические системы, Прочее), Конструкционный (Ремонт кузова и рамы, Сварочные работы и металлообработка, Предотвращение и ремонт коррозии, Ремонт крыши, боковин и днища, Прочее), Внутренний (Полы и черновые полы, Внутренняя обшивка и изоляция, Прочее)); По услугам (Мобильные, Выездные); и по регионам/странам

May 9, 2025

Рынок автомобильных звездочек: текущий анализ и прогноз (2025-2033)

Акцент на типе продукта (Звездочки ГРМ, Звездочки для роликовых цепей, Звездочки для бесшумных цепей и другие); Тип транспортного средства (Двухколесные транспортные средства, Легковые автомобили, Легкие коммерческие автомобили, Грузовые автомобили большой грузоподъемности и Электрические транспортные средства (EV) и Гибридные транспортные средства); Канал продаж (Aftermarket и Original Equipment Manufacturer (OEM)); и Регион/Страна

May 6, 2025