Рынок ремонта грузовых вагонов: текущий анализ и прогноз (2025-2033 гг.)

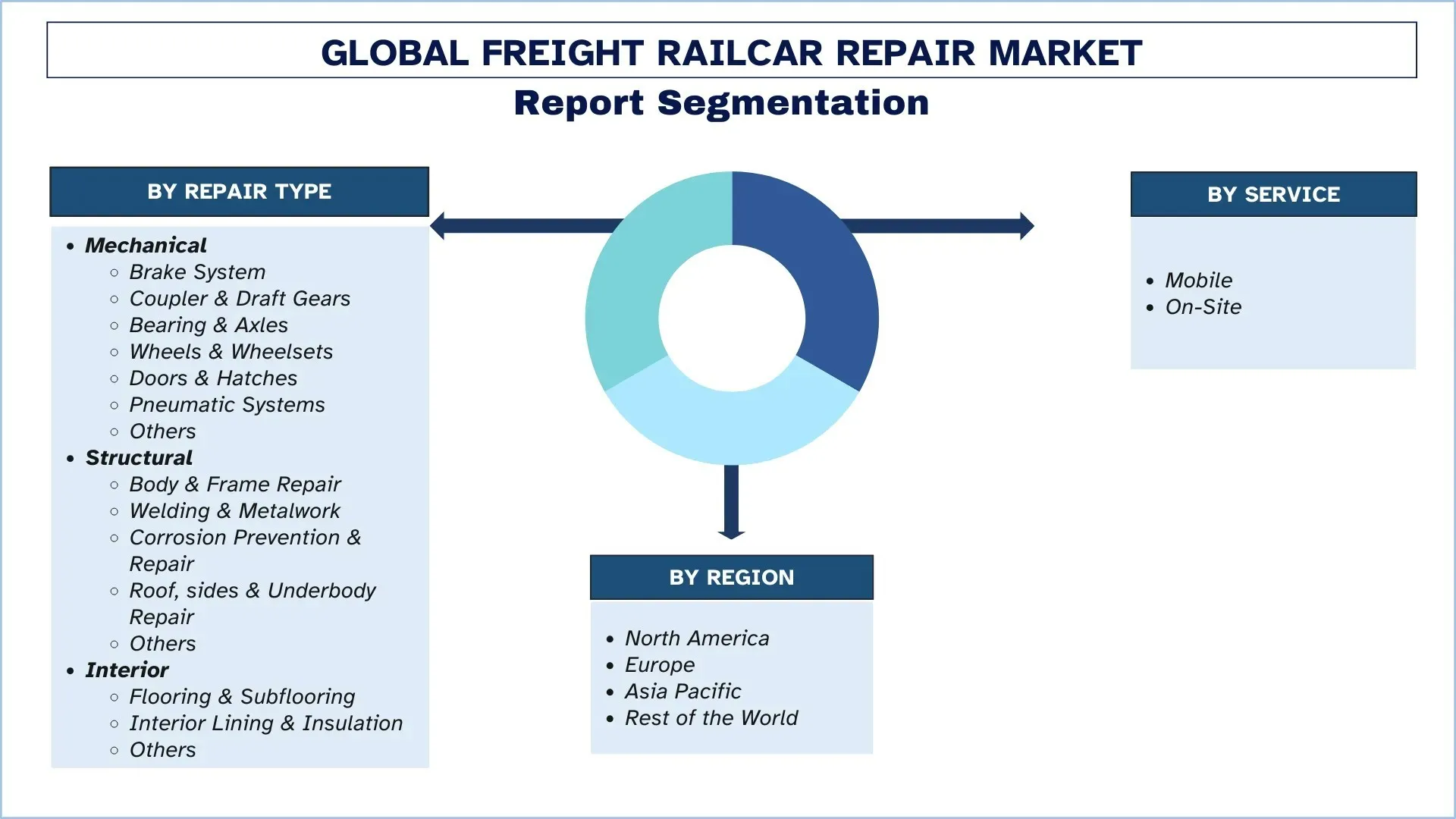

Акцент на типе ремонта (механический (тормозная система, автосцепка и поглощающий аппарат, подшипники и оси, колеса и колесные пары, двери и люки, пневматические системы, прочее), конструкционный (ремонт кузова и рамы, сварочные и металлообрабатывающие работы, защита от коррозии и ремонт, ремонт крыши, боковин и нижней части кузова, прочее), внутренний (настил и поднастил пола, внутренняя облицовка и изоляция, прочее)); по виду обслуживания (мобильный, на месте); и региону/стране

Размер и прогноз глобального рынка ремонта грузовых вагонов

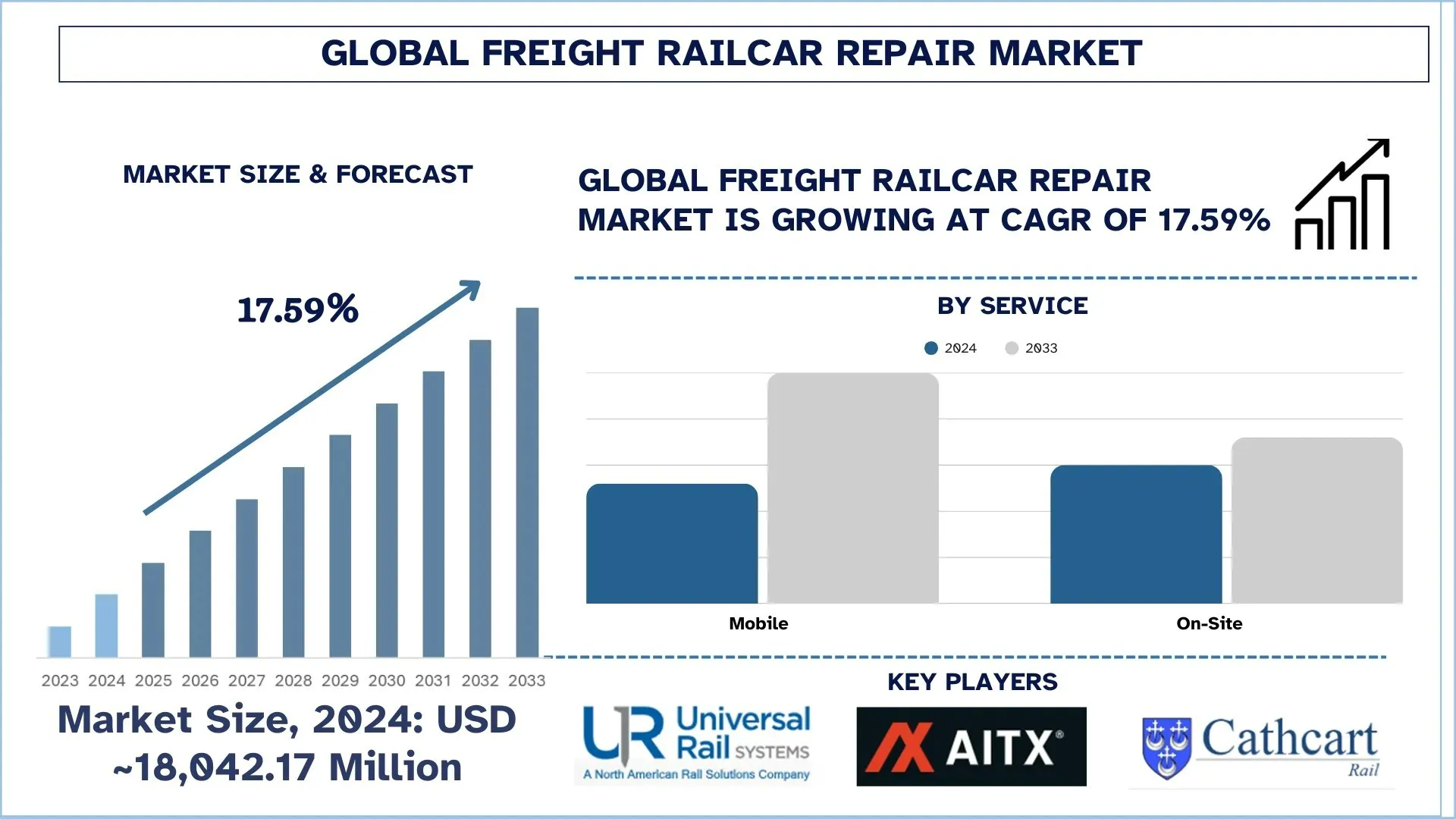

Объем мирового рынка ремонта грузовых вагонов оценивался в 18 042,17 млн долларов США в 2024 году и, как ожидается, вырастет до значительного среднегодового темпа роста примерно в 17,59% в течение прогнозируемого периода (2025-2033 гг.), что обусловлено растущим спросом на железнодорожные грузоперевозки, а также увеличением государственных инвестиций в расширение железнодорожной инфраструктуры.

Анализ рынка ремонта грузовых вагонов

Ожидается, что мировой рынок ремонта грузовых вагонов станет свидетелем быстрого роста в ближайшие годы. Некоторыми из факторов, способствующих росту, являются увеличение количества грузовых перевозок по всему миру, а также расширение железнодорожной инфраструктуры. Железнодорожные грузоперевозки играют ключевую роль в деловой и коммерческой деятельности страны благодаря своей экономической природе, а также экологичному подходу с меньшим углеродным следом на километр, благодаря чему ожидается, что этот сегмент получит больше внимания со стороны промышленности и правительства. Кроме того, интеграция интеллектуальных технологий помогает железнодорожным операторам улучшить обслуживание своего парка. Это еще одно растущее явление, которое будет способствовать повышению спроса на рынке ремонта грузовых вагонов.

Тенденции глобального рынка ремонта грузовых вагонов

В этом разделе рассматриваются основные тенденции рынка, которые влияют на различные сегменты глобального рынка ремонта грузовых вагонов, как это было обнаружено нашей командой экспертов по исследованиям.

Партнерство и сотрудничество между заинтересованными сторонами отрасли:

Партнерство и сотрудничество между ключевыми заинтересованными сторонами отрасли, такими как железнодорожные операторы, правительство, поставщики ремонтных услуг, поставщики программного обеспечения для прогнозного обслуживания и т. д., является одной из ключевых тенденций, которая улучшит практику обслуживания и расширит рынок. Многие железнодорожные операторы сотрудничают с технологическими компаниями для простой интеграции технологий, чтобы снизить риск простоя железнодорожных грузоперевозок, а также повысить операционную эффективность за счет прогнозного обслуживания.

- Например, в 2025 году индийская компания Texmaco Rail & Engineering и Nevomo подписали стратегический Меморандум о взаимопонимании (MoU) с Nevomo. Это сотрудничество соответствует интеграции передовых технологий для обслуживания парка, автономного грузового движения, а также сверхскоростных железнодорожных решений.

Кроме того, многие ведущие поставщики железнодорожных услуг в Северной Америке, Европе и Азиатско-Тихоокеанском регионе также переходят к стратегическому сотрудничеству для улучшения обслуживания своих грузовых перевозок, что станет одной из заметных тенденций, способствующих росту рынка в ближайшие годы.

Сегментация отрасли ремонта грузовых вагонов

В этом разделе представлен анализ основных тенденций в каждом сегменте отчета о глобальном рынке ремонта грузовых вагонов, а также прогнозы на глобальном, региональном и страновом уровнях на 2025-2033 годы.

Механическая категория показала многообещающий рост на рынке ремонта грузовых вагонов.

Мировой рынок ремонта грузовых вагонов, в зависимости от типа ремонта, сегментирован на механический, конструкционный и внутренний. Среди них механический сегмент занимал значительную долю рынка и продолжает лидировать из-за высокой частоты обслуживания, необходимого для критически важных компонентов, таких как тормоза, подшипники, соединители, колеса и системы подвески. Эти детали постоянно подвергаются нагрузкам и износу из-за больших нагрузок и пройденных расстояний, что делает их поддержание необходимым для безопасности и эффективности работы. Рост сегмента механического ремонта также был поддержан увеличением использования автоматизированной и основанной на датчиках диагностики, которая указывает на раннее обнаружение деградации компонентов. Частые проверки и стандарты безопасности, установленные нормативными требованиями, также являются основными факторами, способствующими постоянному спросу в этом сегменте. С увеличением объемов грузовых перевозок по всему миру вагоны используются более интенсивно, что увеличивает механическое обслуживание и улучшает судьбу этого сегмента общего рынка ремонта.

Категория обслуживания на месте доминирует на рынке ремонта грузовых вагонов.

В зависимости от услуг, мировой рынок ремонта грузовых вагонов был разделен на мобильный и стационарный. Из них стационарный занимает значительную долю рынка. Некоторыми из факторов, поддерживающих рост стационарного обслуживания, являются сокращение времени простоя за счет исключения транспортировки вагонов в специализированный ремонтный центр, что позволяет обеспечить быстрое время обработки. Ремонт, выполняемый на месте, также обеспечивает максимальную гибкость и удобство для железнодорожных операторов, особенно в отдаленных или очень загруженных грузовых дворах. Увеличение количества программ профилактического обслуживания в сочетании с нормативными требованиями, требующими частых проверок, увеличило спрос на возможности обслуживания на месте. Наличие квалифицированных техников на месте и доступ к передовым средствам диагностики еще больше повышают эффективность. Обслуживание на месте является одним из практических решений, которые рассматривают железнодорожные операторы, поскольку оно также направлено на снижение эксплуатационных расходов при одновременном увеличении использования активов. В результате ремонт вагонов на месте становится наиболее предпочтительным вариантом во многих областях.

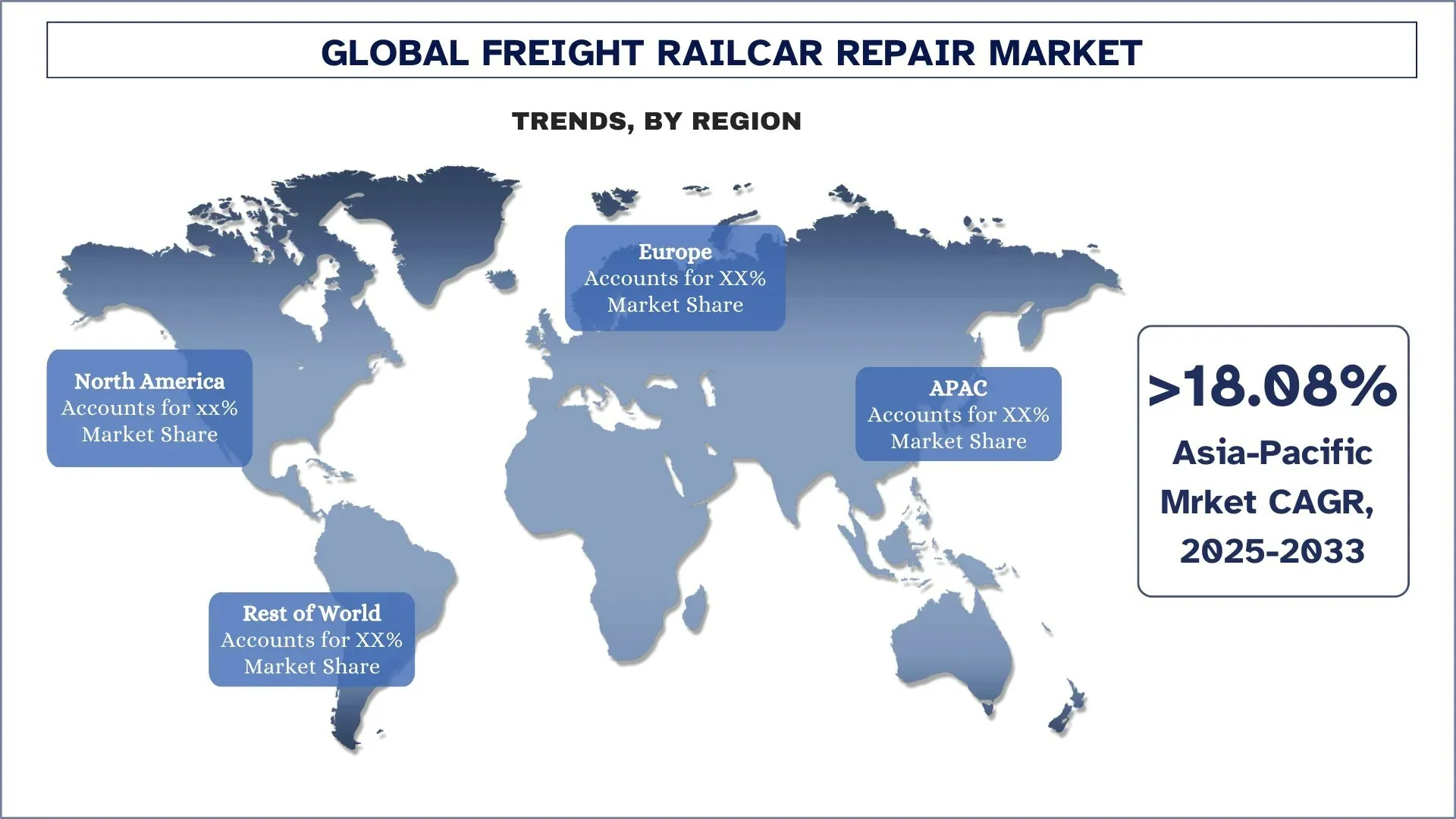

Ожидается, что Азиатско-Тихоокеанский регион будет расти значительными темпами в течение прогнозируемого периода.

Азиатско-Тихоокеанский рынок ремонта грузовых вагонов занимает доминирующую долю рынка во всем мире. Благодаря высокому присутствию железнодорожных грузоперевозок, а также крупнейшей железнодорожной сети, ремонт грузовых вагонов получил огромную выгоду в Азиатско-Тихоокеанском регионе. Такие страны, как Индия, Китай, Южная Корея, Австралия, Япония, Индонезия и т. д., являются одними из стран с высокой плотностью населения и ростом государственных инвестиций правительств в расширение железнодорожной инфраструктуры.

Некоторые из последних событий в Азиатско-Тихоокеанском регионе:

- В 2025 году, по данным China Railway Group, страна планирует построить железнодорожную инфраструктуру мирового класса протяженностью 180 000 км, включая 60 000 км высокоскоростной железнодорожной инфраструктуры, чтобы улучшить грузовое и пассажирское движение в стране.

- В 2025 году Кабинет министров по экономическим вопросам Индии утвердил четыре железнодорожных проекта общей стоимостью ~2,2 миллиарда долларов США (18 658 крор индийских рупий). Соответствующие проекты, которые включают около 15 округов в штатах, включая Махараштру, Одишу и Чхаттисгарх, еще больше расширят сеть индийских железных дорог примерно на 1247 км.

Учитывая все изменения с точки зрения инвестиций и расширения существующей железнодорожной сети в ключевых странах Азиатско-Тихоокеанского региона, спрос на рынке ремонта грузовых вагонов в течение 2025-2033 годов.

Китай занимал доминирующую долю на рынке ремонта грузовых вагонов в Азиатско-Тихоокеанском регионе в 2024 году

Китай занимает лидирующую долю рынка на рынке ремонта грузовых вагонов в Азиатско-Тихоокеанском регионе. Благодаря крупной железнодорожной инфраструктуре, присутствующей в стране, а также высоким инвестициям в расширение железных дорог, высокоскоростным железным дорогам и активному ремонту и управлению грузовыми перевозками, было доказано, что это способствует широкому росту рынка. Кроме того, страна также сосредоточена на расширении экспорта товаров в соседние страны с помощью железнодорожной инфраструктуры, что привело к строительству дальних железнодорожных линий для перевозки товаров. Учитывая все изменения, ожидается, что спрос на услуги, основанные на ремонте, будет расти в ближайшие годы.

Конкурентная среда ремонта грузовых вагонов

Глобальный рынок ремонта грузовых вагонов является конкурентным, с несколькими глобальными и международными игроками рынка. Ключевые игроки применяют различные стратегии роста для укрепления своего присутствия на рынке, такие как партнерство, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, слияния и поглощения.

Ведущие компании по ремонту грузовых вагонов

Некоторые из основных игроков на рынке: Universal Rail Systems, Alstom, American Industrial Transport, Apache Railway Company, Cathcart Rail, CF Rail Services, GATX, Herzog Services, Progress Rail и Siemens.

Последние события на рынке ремонта грузовых вагонов

- В 2025 году Министерство транспорта Казахстана объявило об усилении Транскаспийского международного транспортного маршрута (ТМТМ). В рамках этого Министерство объявило о планах добавить 225 новых вагонов, чтобы увеличить его пропускную способность в пять раз и обрабатывать 240 000 двадцатифутовых эквивалентов (TEU).

- В 2024 году Министерство транспорта логистических услуг и Саудовская железная дорога объявили о своих планах по расширению железнодорожной сети до более чем 8000 км в рамках Saudi Vision.

- В 2024 году правительство Мексики объявило об инвестировании 7,71 миллиарда долларов США (157 миллиардов песо) в развитие грузовой сети в стране. Планируется построить более 3000 км пассажирских и грузовых сетей в стране.

Охват отчета о глобальном рынке остекленных противопожарных дверей

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Динамика роста | Ускорение со среднегодовым темпом роста 5,38% |

Размер рынка в 2024 году | 4,02 миллиарда долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной регион-вкладчик | Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на рынке в течение прогнозируемого периода. |

Ключевые охваченные страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония и Индия |

Профилируемые компании | Technical Glass Products (Allegion), ASSA ABLOY, GEZE India Private Ltd., Leeds Plywood & Doors Ltd., J C Fire Door, Vetrotech Saint-Gobain International AG, PM-Mendes LTD, Deanta Wood Products, XL Joinery Limited и Climadoor Ltd. |

Область применения отчета | Тенденции рынка, драйверы и ограничения; Оценка и прогноз доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По типу; По применению; По региону/стране |

Причины купить отчет о рынке ремонта грузовых вагонов:

- Исследование включает анализ размеров рынка и прогнозирования, подтвержденный проверенными ключевыми экспертами отрасли.

- Отчет кратко рассматривает общую производительность отрасли с первого взгляда.

- Отчет охватывает углубленный анализ видных участников отрасли, в основном с упором на ключевые финансовые показатели бизнеса, портфели типов, стратегии расширения и последние разработки.

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок в различных сегментах.

- Углубленный региональный анализ отрасли.

Варианты настройки:

Глобальный рынок ремонта грузовых вагонов может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UnivDatos понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа глобального рынка ремонта грузовых вагонов (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка ремонта грузовых вагонов, чтобы оценить его применение в основных регионах мира. Мы провели тщательное вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти выводы, мы внимательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости ремонта грузовых вагонов. После проверки рыночных показателей посредством этих интервью мы использовали как нисходящий, так и восходящий подходы для прогнозирования общего размера рынка. Затем мы применили методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных, чтобы завершить общую оценку рынка и получить точные статистические данные для каждого сегмента и подсегмента глобального рынка ремонта грузовых вагонов. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции по типу ремонта, типу обслуживания и регионам в рамках глобального рынка ремонта грузовых вагонов.

Основная цель исследования глобального рынка ремонта грузовых вагонов

Исследование определяет текущие и будущие тенденции на глобальном рынке ремонта грузовых вагонов, предоставляя стратегические сведения для инвесторов. В нем освещается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают в себя:

- Анализ размера рынка: Оценка текущего и прогнозируемого размера рынка глобального рынка ремонта грузовых вагонов и его сегментов в стоимостном выражении (доллары США).

- Сегментация рынка ремонта грузовых вагонов: Сегменты в исследовании включают области по типу ремонта, типу обслуживания и регионам.

- Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды отрасли ремонта грузовых вагонов.

- Региональный анализ: Проведение подробного регионального анализа для ключевых областей, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

- Профили компаний и стратегии роста: Профили компаний рынка ремонта грузовых вагонов и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер рынка и потенциал роста глобального рынка ремонта грузовых железнодорожных вагонов?

Объем мирового рынка ремонта грузовых вагонов в 2024 году оценивался в 18 042,17 млн долларов США и, как ожидается, будет расти в среднем на 17,59% в течение прогнозируемого периода (2025-2033 гг.).

В2: Какой сегмент имеет наибольшую долю на мировом рынке ремонта грузовых вагонов по типу ремонта?

В 2024 году механический сегмент лидировал на рынке. Механический сегмент занимал значительную долю рынка и продолжает лидировать благодаря высокой частоте технического обслуживания, необходимого для критически важных компонентов.

Q3: Какие движущие факторы роста глобального рынка ремонта грузовых вагонов?

Растущий спрос на грузовые железнодорожные перевозки: Всплеск глобальных грузовых перевозок, вызванный расширением промышленного производства и международной торговли, в значительной степени способствует росту рынка ремонта грузовых вагонов. Железнодорожный транспорт остается одним из наиболее экономически эффективных и действенных способов транспортировки насыпных грузов на большие расстояния. По мере роста спроса увеличивается и износ грузовых вагонов, что требует своевременного технического обслуживания и ремонта.

Расширение железнодорожной инфраструктуры: Значительные инвестиции правительств и частного сектора в расширение и модернизацию железнодорожной инфраструктуры напрямую влияют на рост рынка ремонта грузовых вагонов. Новые железнодорожные линии, модернизированные терминалы и увеличение пропускной способности грузовых перевозок означают увеличение количества подвижного состава в обращении, что, в свою очередь, повышает спрос на регулярный осмотр, ремонт и капитальный ремонт.

Инициативы по устойчивому развитию и сокращению выбросов: Глобальный переход к сокращению выбросов углекислого газа и продвижению устойчивого транспорта позиционирует железнодорожные грузоперевозки как экологически чистую альтернативу автомобильному транспорту. Правительства и промышленные предприятия все чаще продвигают железнодорожный транспорт для достижения климатических целей, что приводит к увеличению объемов грузовых перевозок по железной дороге.

Q4: Какие новые технологии и тенденции наблюдаются на глобальном рынке ремонта грузовых железнодорожных вагонов?

Растущее внедрение датчиков IoT и программного обеспечения для предиктивного обслуживания: Интеграция датчиков Интернета вещей (IoT) и программного обеспечения для предиктивного обслуживания меняет способы мониторинга и обслуживания грузовых вагонов. Эти технологии обеспечивают отслеживание состояния компонентов, структурной целостности и производительности системы в режиме реального времени, что позволяет заблаговременно выявлять потенциальные проблемы. Анализируя данные датчиков, операторы могут предвидеть отказы до их возникновения, значительно сокращая незапланированные простои и затраты на техническое обслуживание. Этот переход от реактивного к проактивному обслуживанию не только продлевает срок службы вагонов, но и обеспечивает стабильную эксплуатационную эффективность. По мере того как железнодорожные сети продолжают модернизироваться, использование прогнозных инструментов становится стандартной отраслевой практикой, стимулируя инновации и высокое качество обслуживания.

Партнерство и сотрудничество между заинтересованными сторонами отрасли: Стратегическое сотрудничество между железнодорожными операторами, поставщиками услуг по ремонту, разработчиками технологий и государственными учреждениями становится ключевой тенденцией на рынке ремонта грузовых вагонов. Эти партнерства способствуют интеграции передовых технологий ремонта, оптимизируют процессы технического обслуживания и способствуют обмену знаниями в отрасли. Например, альянсы, ориентированные на внедрение диагностики на основе ИИ или разработку автономных систем технического обслуживания, ускоряют модернизацию управления парком вагонов.

Q5: Каковы ключевые проблемы на мировом рынке ремонта грузовых железнодорожных вагонов?

Высокая стоимость ремонта: Одной из основных проблем на мировом рынке ремонта грузовых вагонов является высокая стоимость, связанная с ремонтными и обслуживающими работами. Сложные процедуры ремонта, специализированные детали и потребность в передовых инструментах или диагностическом оборудовании могут значительно увеличить стоимость обслуживания или капитального ремонта вагонов. Это особенно обременительно для небольших грузовых операторов или операторов со стареющим парком вагонов. По мере того как нормативные требования становятся строже, а технологии развиваются, стоимость поддержания вагонов в соответствии с требованиями и в рабочем состоянии продолжает расти, что влияет на размер прибыли и замедляет проникновение на рынок в регионах, чувствительных к затратам.

Нехватка квалифицированной рабочей силы: Индустрия ремонта грузовых вагонов сталкивается с растущей нехваткой квалифицированной рабочей силы, способной выполнять сложные методы ремонта, диагностику и системы, интегрированные с технологиями. Поскольку вагоны все чаще оснащаются интеллектуальными датчиками, средствами автоматизации и электронными блоками управления, потребность в технически подготовленной рабочей силе становится все более острой. Однако текущему кадровому резерву во многих регионах не хватает надлежащей подготовки в этих областях.

В6: Какой регион доминирует на мировом рынке ремонта грузовых вагонов?

Азиатско-Тихоокеанский регион доминирует на мировом рынке ремонта грузовых вагонов благодаря своей обширной железнодорожной сети и росту государственных расходов на улучшение прогнозного и своевременного технического обслуживания грузовых перевозок.

Q7: Кто является ключевыми игроками на мировом рынке ремонта грузовых вагонов?

Некоторые из ведущих компаний в области ремонта грузовых железнодорожных вагонов включают:

- Universal Rail Systems

- Alstom

- American Industrial Transport

- Apache Railway Company

- Cathcart Rail

- CF Rail Services

- GATX

- Herzog Services

- Progress Rail

- Siemens.

Q8: Какие стратегические преимущества могут получить инвесторы и заинтересованные стороны, выйдя на рынок ремонта грузовых вагонов сейчас?

Инвестирование в рынок ремонта грузовых вагонов на данном этапе предоставляет стратегические преимущества благодаря глобальному переходу к железнодорожным грузоперевозкам как к устойчивому и экономически эффективному логистическому решению. Быстрое расширение железнодорожной инфраструктуры, рост объемов грузоперевозок и стремление к декарбонизации создают долгосрочный спрос на передовые услуги по ремонту и техническому обслуживанию. Ранние инвесторы могут извлечь выгоду из трансформации рынка благодаря технологичным услугам, таким как предиктивное обслуживание, диагностика на основе датчиков и управление парком с помощью ИИ. Кроме того, возможности для государственно-частного партнерства, локализация ремонтных предприятий и контракты на послепродажное обслуживание предоставляют разнообразные возможности для получения дохода и расширения бизнеса как на развитых, так и на развивающихся рынках.

Q9: Как операторы железнодорожного транспорта могут обеспечить экономическую эффективность, сохраняя при этом высокий уровень безопасности и соблюдение нормативных требований при ремонте вагонов?

Железнодорожные операторы могут добиться экономической эффективности и соблюдения нормативных требований, внедрив модели технического обслуживания на основе данных и используя интеллектуальные технологии. Инструменты прогнозного обслуживания и датчики с поддержкой IoT помогают выявлять проблемы до возникновения сбоев, что значительно сокращает дорогостоящие простои и расходы на экстренный ремонт. Партнерство со специализированными поставщиками услуг и инвестиции в обучение персонала также обеспечивают соблюдение стандартов безопасности без ущерба для операционной эффективности. Кроме того, стандартизация протоколов ремонта для всего парка подвижного состава и использование централизованных платформ данных могут оптимизировать принятие решений, сократить избыточность и обеспечить последовательное соблюдение региональных и международных норм безопасности на железнодорожном транспорте. Эти меры не только снижают долгосрочные затраты на техническое обслуживание, но и продлевают срок службы железнодорожных активов.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок аналитики данных микромобильности: текущий анализ и прогноз (2026-2034 гг.)

Акцент на компоненте (ПО / Платформа, Услуги); Тип аналитики (Описательная, Прогнозная, Предписывающая); Приложение (Управление автопарком, Оптимизация маршрутов, Прогнозирование спроса, Анализ поведения пользователей); Конечный пользователь (Операторы микромобильности, Городские администрации/Умные города, Транзитные агентства); Режим развертывания (Облачный, Локальный); и Регион/Страна

Автомобильный рынок композитов Ближнего Востока и Африки: текущий анализ и прогноз (2025-2033 гг.)

Акцент по типу материала (углеродные волокнистые композиты, стекловолокнистые композиты, композиты из натуральных волокон, гибридные композиты и другие), по типу транспортного средства (легковые автомобили, легкие коммерческие автомобили, тяжелые коммерческие автомобили, электромобили и другие), по конечному пользователю (OEM и вторичный рынок), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

Рынок двухколесных электроприводов в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе (мотор-колесо E-Axle, E-Axle со средним приводом, интегрированный E-Axle); применении (электрические самокаты, электрические мотоциклы, грузовые и доставочные велосипеды, парки общего пользования); и стране.

Рынок опорных устройств полуприцепов: текущий анализ и прогноз (2025-2033 гг.)

Акцент на эксплуатации (механические и автоматические опорные устройства полуприцепа); грузоподъемность (менее 20 000 фунтов, от 20 000 до 50 000 фунтов и более 50 000 фунтов); канал сбыта (OEM и вторичный рынок); и регион/страна