Рынок ведомых дисков сцепления для легких коммерческих автомобилей: текущий анализ и прогноз (2025–2033 гг.)

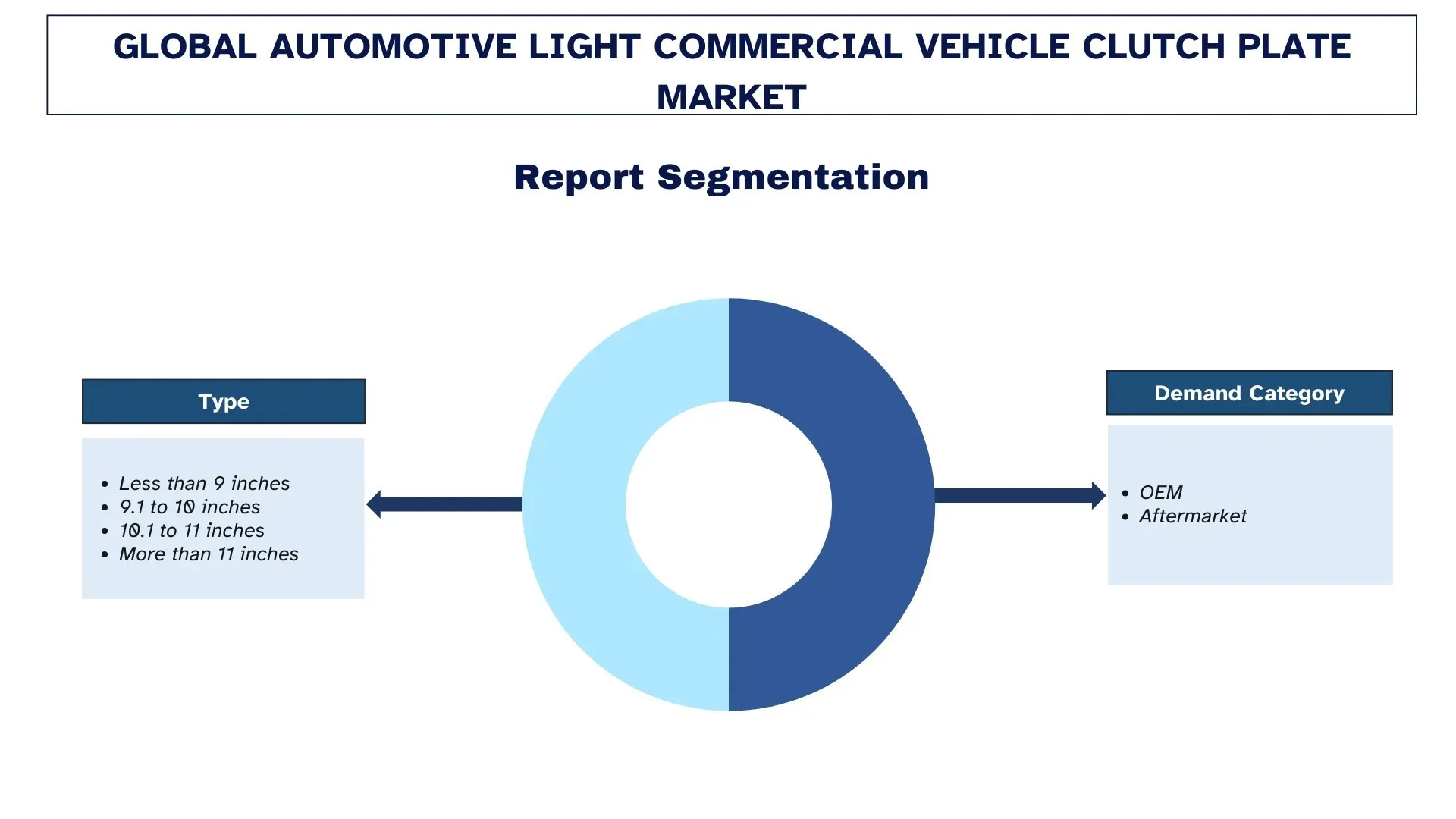

Акцент на типе (менее 9 дюймов, от 9,1 до 10 дюймов, от 10,1 до 11 дюймов и более 11 дюймов); категория спроса (OEM и Aftermarket); и регион/страна

Глобальный размер рынка и прогноз по фрикционным дискам для легких коммерческих автомобилей

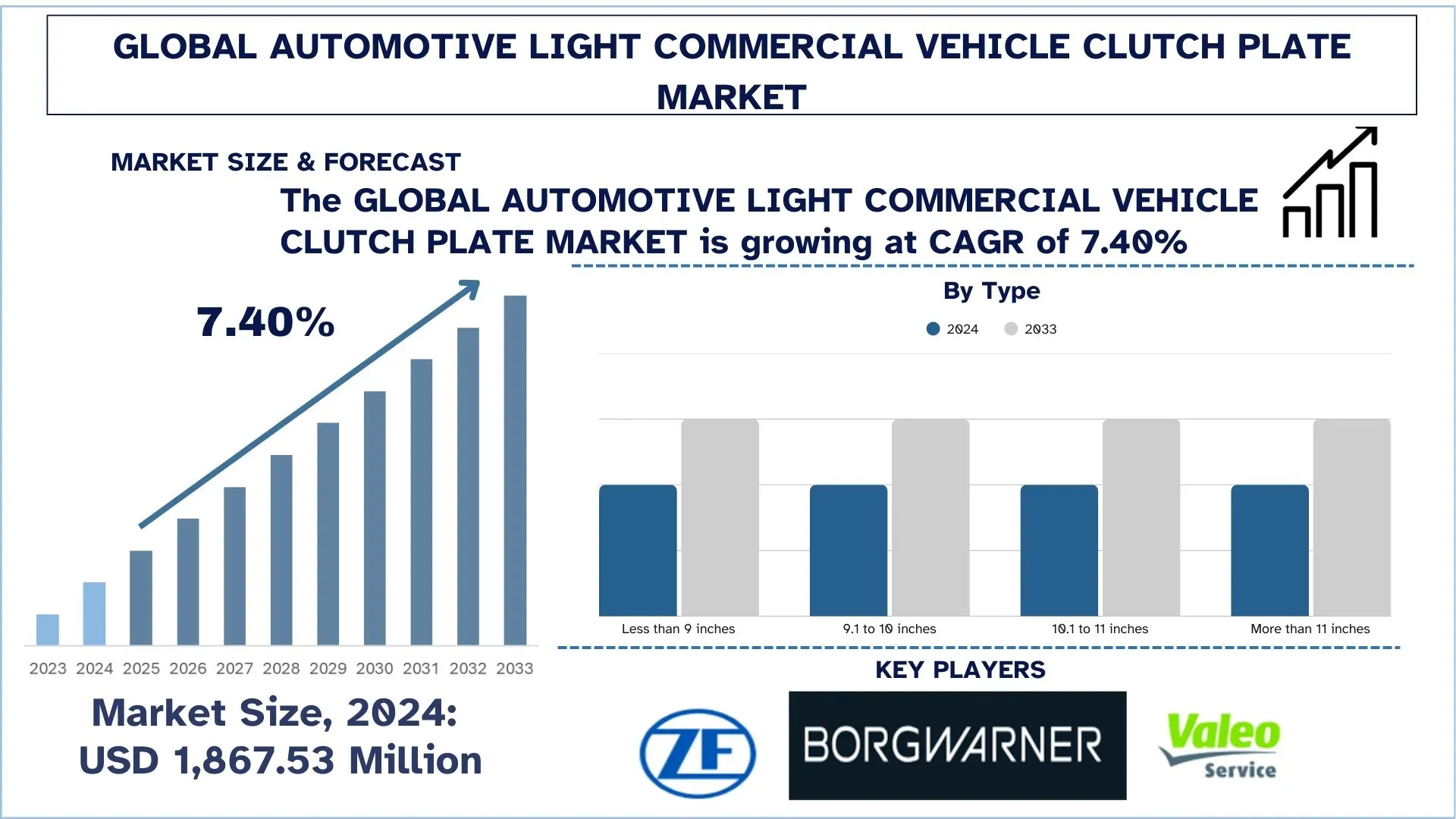

Объем мирового рынка фрикционных дисков для легких коммерческих автомобилей в 2024 году оценивался в 1 867,53 млн долларов США, и ожидается, что в течение прогнозируемого периода (2025–2033 гг.) он будет расти со среднегодовым темпом роста (CAGR) около 7,40%. Растущее производство легких коммерческих автомобилей в сочетании с расширением парков доставки и логистики на "последней миле" увеличивает как комплектацию OEM, так и замену на вторичном рынке.

Анализ рынка фрикционных дисков для легких коммерческих автомобилей

Автомобильные трансмиссии становятся все более сложными, но современная практика требует точной, высококачественной передачи крутящего момента и плавного включения в широком диапазоне нагрузок и условий вождения. На мировом рынке легких коммерческих автомобилей (LCV) в автомобильной промышленности наблюдается тенденция к увеличению требований к долговечности и ужесточению правил эффективности, а переход к электрифицированным силовым агрегатам и подключенным операциям с автопарком становится реальностью. Являясь ключевой изнашиваемой деталью системы сцепления, фрикционные диски находятся в центре внимания OEM-производителей и игроков вторичного рынка, влияя на ощущение старта, защиту трансмиссии и общие эксплуатационные расходы для коммерческих пользователей. Этому также способствует переход от традиционных фрикционных конструкций к высокопроизводительным, легким, термостойким фрикционным накладкам, которые отличаются топливной экономичностью, низким уровнем выбросов и обеспечивают более высокую полезную нагрузку. Расширение рынка также требует стратегического включения новейших фрикционных материалов, оптимальных демпферных пружин и точного производства для контроля вибрации, учета повышенных тепловых нагрузок и поддержания стабильной работы в течение длительного срока службы. В то же время в последние годы возросла нагрузка на способность фрикционных дисков эффективно работать с электронным приводом сцепления, управлением крутящим моментом и интеллектуальными диагностическими системами, поскольку сложные системы помощи водителю, автоматизированные механические трансмиссии и растущие ожидания постоянно расширяющихся циклов работы "старт-стоп" продолжают бросать вызов традиционной архитектуре сцеплений, чтобы они становились более устойчивыми, отзывчивыми и эволюционирующими в будущем системами.

Глобальные тенденции рынка фрикционных дисков для легких коммерческих автомобилей

В этом разделе обсуждаются ключевые рыночные тенденции, которые влияют на различные сегменты глобального рынка фрикционных дисков для легких коммерческих автомобилей, как это было установлено нашей командой экспертов-исследователей.

Высокотемпературные фрикционные материалы с увеличенным сроком службы

Использование передовых фрикционных материалов является ведущей тенденцией, обусловленной частыми остановками-стартами, подъемами в гору и операциями с тяжелой полезной нагрузкой в LCV, используемых для доставки на "последней миле", торговли и муниципальных услуг, что приводит к высоким температурам сцепления. В ответ производители переходят на более термостойкие фрикционные составы с большей устойчивостью к выцветанию, остекленению, дребезжанию и преждевременному износу, а не на обычные органические накладки. Типичными примерами являются фрикционные диски городских фургонов доставки с улучшенной теплоемкостью, позволяющие осуществлять многократные поставки, коммерческие версии пикапов с более высокой способностью к нагрузочному крутящему моменту и ориентированные на автопарк комплекты для замены для тяжелых условий эксплуатации с акцентом на более длительный срок службы. Типичными примерами являются фрикционные диски городских фургонов доставки с лучшей термостойкостью, позволяющие осуществлять многократные запуски, коммерческие версии на базе пикапов, которые требуют более высокого крутящего момента под нагрузкой, и ориентированные на автопарк комплекты для замены "для тяжелых условий эксплуатации", которые нацелены на более длительный срок службы. Другим наглядным примером является применение превосходной настройки демпферной пружины и полировки поверхности в сочетании с новым фрикционным материалом для сохранения плавного включения и повышения долговечности. В целом, существует тенденция к использованию фрикционных дисков, которые остаются активными во время более жестких рабочих циклов и при этом сохраняют тот же уровень управляемости.

Сегментация отрасли фрикционных дисков для легких коммерческих автомобилей

В этом разделе представлен анализ ключевых тенденций в каждом сегменте отчета о глобальном рынке фрикционных дисков для легких коммерческих автомобилей, а также прогнозы на глобальном, региональном и страновом уровнях на 2025-2033 годы.

Сегмент 10,1-11 дюймов доминирует на рынке фрикционных дисков для легких коммерческих автомобилей

На основе типа мировой рынок фрикционных дисков для легких коммерческих автомобилей (LCV) сегментирован на сегменты "Менее 9 дюймов", "От 9,1 до 10 дюймов", "От 10,1 до 11 дюймов" и "Более 11 дюймов". В 2024 году, по прогнозам, сегмент 10,1-11 дюймов будет занимать наибольшую долю рынка и останется доминирующим в течение всего прогнозируемого периода. Основная причина заключается в том, что этот диапазон размеров совпадает с наиболее широко производимыми платформами LCV и предлагает идеальный баланс крутящего момента, тепловых характеристик и компоновки для соответствия общим городским и региональным рабочим циклам. Эти фрикционные диски обычно обеспечивают более плавное включение во время частых циклов "старт-стоп", улучшенное рассеивание тепла на перегруженных дорогах и стабилизируют впечатления от вождения - качества, которые помогают OEM-производителям и операторам автопарков сбалансировать аспекты надежности и топливной экономичности в соответствии с ужесточающимися ожиданиями производительности. Однако категория "Более 11 дюймов", вероятно, испытает наибольший рост, обусловленный увеличением использования фургонов с большей грузоподъемностью и коммерческих автомобилей в стиле пикап, а также расширением логистических парков в средах с более высокой ответственностью. Эти приложения требуют от операторов увеличенной грузоподъемности зажима, улучшенных фрикционных накладок и увеличенного срока службы, чтобы сократить время простоя и снизить общую стоимость владения, а также надежную работу при устойчивой нагрузке и градиентном вождении и частом переключении сцепления.

Сегмент OEM занимал наибольшую долю рынка на рынке фрикционных дисков для легких коммерческих автомобилей.

На основе категории спроса мировой рынок фрикционных дисков для легких коммерческих автомобилей (LCV) сегментирован на OEM и Aftermarket. Ожидается, что в 2024 году сегмент OEM будет занимать наибольшую долю рынка и останется доминирующим в течение всего прогнозируемого периода. Основная причина заключается в том, что фрикционные диски являются ключевыми компонентами трансмиссии, которые должны соответствовать высоким стандартам соответствия, производительности и долговечности на уровне сборки автомобиля, и OEM-производители все больше внимания уделяют проверенным фрикционным материалам, жестким допускам и повторяющемуся ощущению педали для массово производимых платформ LCV. Кроме того, расширение использования ориентированных на автопарк фургонов и пикапов, которые обычно продаются как услуги и поддерживаются гарантиями и запасными частями, увеличивает объемы заводской комплектации и укрепляет долгосрочные соглашения о поставках с поставщиками первого уровня. Сегмент послепродажного обслуживания, в свою очередь, будет демонстрировать наиболее быстрый рост из-за высокого использования LCV в городской логистике, доставке "последней мили" и торговых услугах, что ускоряет износ из-за частых остановок-стартов, больших нагрузок и городского движения. Таким образом, операторам автопарков и независимым мастерским требуются экономичные, долговечные сменные фрикционные диски, более быстрая доставка запчастей и услуги с добавленной стоимостью, включая диагностику, установку и модернизацию с увеличенным сроком службы, чтобы максимизировать время безотказной работы и снизить общую стоимость владения.

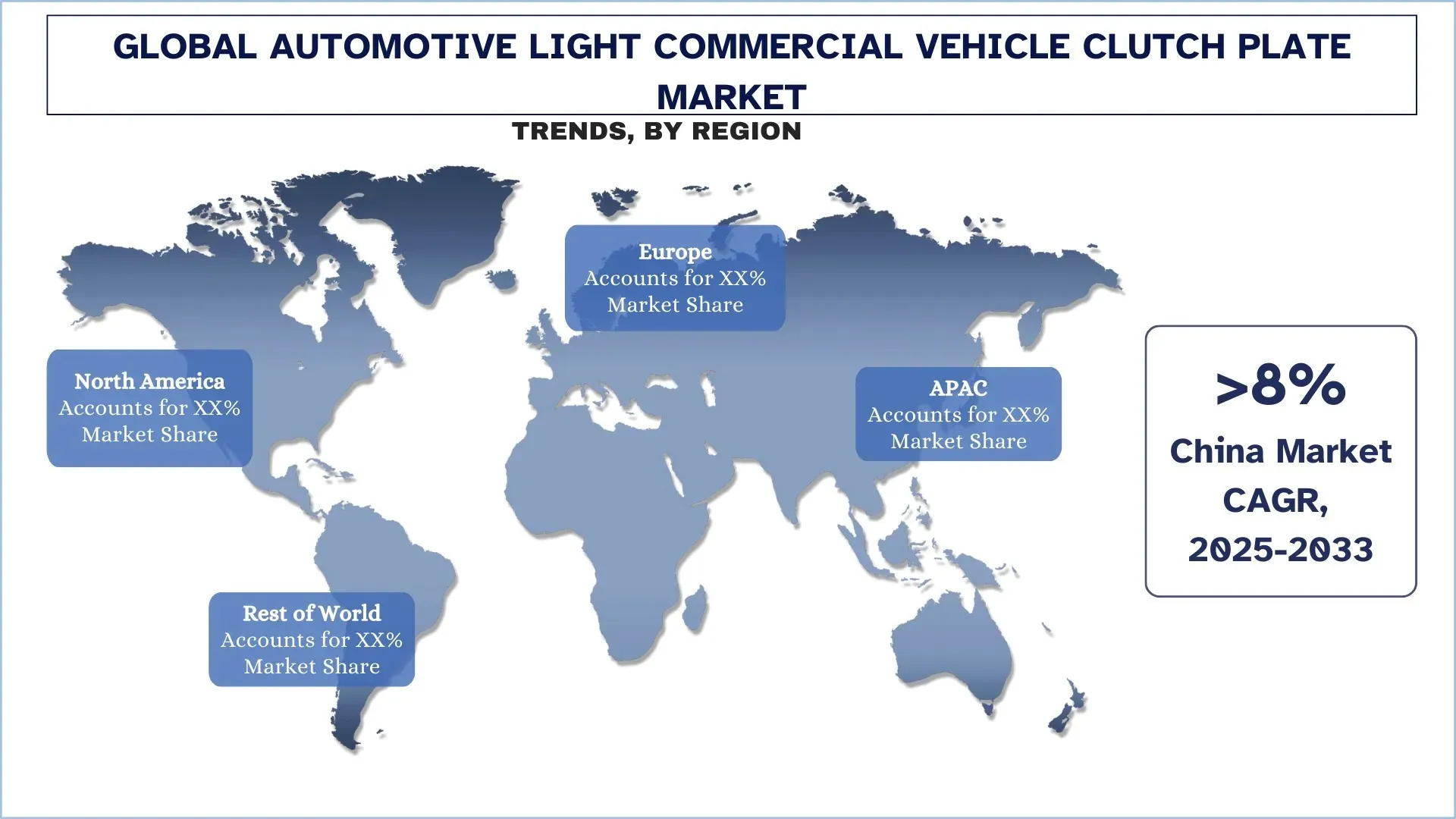

Азиатско-Тихоокеанский регион доминирует на мировом рынке фрикционных дисков для легких коммерческих автомобилей

В настоящее время Азиатско-Тихоокеанский регион доминирует на мировом рынке фрикционных дисков для легких коммерческих автомобилей и, как ожидается, будет доминировать в прогнозируемый период. Это обусловлено мощной производственной базой для коммерческих и силовых компонентов, особенно в Китае, Японии и Индии. Здесь сосредоточены крупные производители LCV и поставщики первого уровня, что приводит к частому пополнению пластин OEM и высокому спросу на альтернативы послепродажного обслуживания из-за высокого использования автопарка. С ростом региональных логистических сетей и скоростью доставок электронной коммерции увеличился объем LCV, что привело к увеличению спроса на фрикционные диски с более высокой способностью к крутящему моменту, более плавным включением и увеличенным сроком службы во время запуска и переноски груза. Рынок также быстро растет из-за быстрой индустриализации и урбанизации на развивающихся рынках, что вызывает высокий спрос на фургоны и пикапы в строительстве, торговых услугах и транспорте "последней мили". Кроме того, внедрение улучшенных фрикционных материалов, усовершенствованных конструкций демпферов и более точного производства обусловлено акцентом региона на надежности, топливной экономичности и сокращении времени простоя автопарка. В связи с продолжающейся электрификацией во всем мире и сменой парадигмы в сторону механической трансмиссии Азиатско-Тихоокеанский регион лидирует по мощности и размеру поставщиков. Это один из самых перспективных рынков автомобильных фрикционных дисков LCV в мире.

Китай занимал доминирующую долю азиатско-тихоокеанского рынка фрикционных дисков для легких коммерческих автомобилей в 2024 году

Китай лидирует на рынке фрикционных дисков LCV в Азиатско-Тихоокеанском регионе, объединяя самые значительные объемы коммерческих автомобилей с крупнейшей экосистемой компонентов силовых агрегатов. По данным OICA, по прогнозам, в 2024 году в Китае будет продано около 3,87 миллиона коммерческих автомобилей и произведено около 2,10 миллиона автомобилей, что пополнит огромную установленную базу автомобилей, которая стимулирует как замену OEM, так и непрерывное пополнение запасов. Фрикционный материал, штамповки, демпферные пружины и прецизионно обработанные ступицы в Китае сокращают сроки выполнения заказов, поддерживают конкурентоспособные затраты и позволяют ведущим на рынке OEM-производителям и брендам послепродажного обслуживания обновлять спецификации в короткие сроки (например, более прочные накладки для доставки автопарков "старт-стоп"). Сильная внутренняя дистрибьюторская и сервисная сеть также помогает увеличить доступность запчастей, а экспорт от базирующихся в Китае поставщиков увеличивает объемы и ценовое влияние в Азиатско-Тихоокеанском регионе. Модернизация промышленности под руководством правительства, быстрая электрификация автопарка и внедрение AMT также стимулируют внедрение передовых, проверенных решений для сцепления для современных платформ LCV.

Конкурентная среда в отрасли фрикционных дисков для легких коммерческих автомобилей

На мировом рынке фрикционных дисков для легких коммерческих автомобилей существует конкуренция, в которой участвуют несколько глобальных и международных игроков рынка. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическая экспансия, слияния и поглощения.

Ведущие компании по производству фрикционных дисков для легких коммерческих автомобилей

Некоторые из основных игроков на рынке: ZF Friedrichshafen AG, BorgWarner Inc., Valeo Service, Eaton, F.C.C. Co., Ltd., Schaeffler Technologies AG & Co. KG, EXEDY Corporation, NSK Ltd., E. SASSONE SRL и APLS Automotive Industries Pvt. Ltd.

Последние разработки на рынке фрикционных дисков для легких коммерческих автомобилей

В январе 2023 года компания Valeo Service India объявила о выпуске нового комплекта сцепления для линейки Tata Motors Intra LCV, в частности Intra V10, V20 и V30, чтобы укрепить свое присутствие в OE/OES и на независимом рынке послепродажного обслуживания. Она представила три позиции: 843660 (190 мм) для V10, 843661 (200 мм) для V20 и 843662 (215 мм) для V30, все для дизельных двигателей, с соответствующими перекрестными ссылками OES. Компания отмечает, что эти продукты протестированы и проверены, и ожидает, что запуск увеличит долю рынка в сегменте LCV.

Например, ZF Friedrichshafen AG в 2023 году поставила более 3 миллионов систем сцепления для легковых автомобилей по всему миру, уделяя особое внимание повышенной мощности крутящего момента и более плавному включению в своей новой линейке сцеплений SACHS.

Обзор отчета о мировом рынке фрикционных дисков для легких коммерческих автомобилей

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста (CAGR) 7,40% |

Размер рынка в 2024 году | 1 867,53 млн долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной регион-вкладчик | Ожидается, что в течение прогнозируемого периода в регионе Азиатско-Тихоокеанского региона будет доминировать рынок. |

Основные рассматриваемые страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония и Индия |

Компании, по которым составлен профиль | ZF Friedrichshafen AG, BorgWarner Inc., Valeo Service, Eaton, F.C.C. Co.,Ltd., Schaeffler Technologies AG & Co. KG, EXEDY Corporation, NSK Ltd., E. SASSONE SRL и APLS Automotive Industries Pvt. Ltd. |

Содержание

Методология исследования для анализа глобального рынка дисков сцепления легких коммерческих автомобилей (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка дисков сцепления легких коммерческих автомобилей, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование, чтобы собрать исторические данные о рынке и оценить текущий размер рынка. Чтобы подтвердить эти сведения, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с экспертами отрасли по всей цепочке создания стоимости дисков сцепления легких коммерческих автомобилей. После подтверждения рыночных показателей посредством этих интервью мы использовали как нисходящий, так и восходящий подходы для прогнозирования общего размера рынка. Затем мы применили методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка дисков сцепления легких коммерческих автомобилей. Мы разделили данные на несколько сегментов и подсегментов, анализируя различные параметры и тенденции, включая тип, категорию спроса и регионы в рамках глобального рынка дисков сцепления легких коммерческих автомобилей.

Основная цель исследования глобального рынка дисков сцепления легких коммерческих автомобилей

Исследование выявляет текущие и будущие тенденции на глобальном рынке дисков сцепления легких коммерческих автомобилей, предоставляя стратегические сведения для инвесторов. В нем освещается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неосвоенные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценить текущий размер рынка и спрогнозировать размер рынка глобального рынка дисков сцепления легких коммерческих автомобилей и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка дисков сцепления легких коммерческих автомобилей: Сегменты в исследовании включают области типа, категории спроса и регионов.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучить нормативно-правовую базу, цепочку создания стоимости, поведение потребителей и конкурентную среду отрасли дисков сцепления легких коммерческих автомобилей.

Региональный анализ: Провести подробный региональный анализ для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний на рынке дисков сцепления легких коммерческих автомобилей и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер мирового рынка фрикционных накладок для легких коммерческих автомобилей и его потенциал роста?

Объем мирового рынка ведомых дисков сцепления легких коммерческих автомобилей оценивался в 1 867,53 млн долларов США в 2024 году и, по прогнозам, будет расти со среднегодовым темпом роста в 7,40% в течение прогнозируемого периода (2025–2033 гг.).

Q2: Какой сегмент имеет наибольшую долю на мировом рынке ведомых дисков сцепления легких коммерческих автомобилей по типу?

Ожидается, что сегмент 10,1–11 дюймов будет лидировать на рынке в течение всего прогнозируемого периода, поскольку он лучше всего подходит для массово производимых платформ LCV, обеспечивая баланс крутящего момента, тепловых характеристик и компоновки для типичного городского/регионального использования.

Q3: Каковы движущие факторы роста глобального рынка фрикционных накладок для легких коммерческих автомобилей?

• Более высокие объемы производства и использования LCV (больший износ)

• Расширение парков транспортных средств для доставки "последней мили" и логистики

• Акцент на долговечность, время безотказной работы и снижение общей стоимости владения (TCO)

Q4: Какие новые технологии и тенденции наблюдаются на мировом рынке фрикционных дисков для легких коммерческих автомобилей?

• Улучшенные NVH-характеристики и более плавные конструкции сцепления

• Фрикционные материалы, выдерживающие высокие температуры и имеющие увеличенный срок службы

Q5: Каковы основные проблемы на мировом рынке фрикционных дисков для легких коммерческих автомобилей?

• Переход на автоматические трансмиссии и электромобили, снижающий спрос на сцепление

• Ценовое давление в OEM и на вторичном рынке

Q6: Какой регион доминирует на мировом рынке фрикционных накладок сцепления для легких коммерческих автомобилей?

Азиатско-Тихоокеанский регион доминирует на рынке ведомых дисков сцепления для легких коммерческих автомобилей, чему способствует мощная производственная база коммерческих компонентов и компонентов трансмиссии, особенно в Китае, Японии и Индии.

Q7: Кто являются ключевыми игроками на глобальном рынке дисков сцепления для легких коммерческих автомобилей?

В число ключевых компаний входят:

• ZF Friedrichshafen AG

• BorgWarner Inc.

• Valeo Service

• Eaton

• F.C.C. Co.,Ltd.

• Schaeffler Technologies AG & Co. KG

• EXEDY Corporation

• NSK Ltd.

• E. SASSONE SRL

• APLS Automotive Industries Pvt. Ltd.

Q8: Как объемы OEM-производства и стандартизация платформ влияют на спрос на диски сцепления в мировом сегменте легких коммерческих автомобилей (LCV)?

• Более высокий объем производства оригинального оборудования = Более высокий спрос на комплектацию: Рост производства LCV напрямую увеличивает объемы заводской установки дисков сцепления, особенно на рынках с высоким проникновением механических/AMT трансмиссий.

• Унификация платформ: Общие платформы силовых агрегатов для нескольких моделей улучшают стандартизацию деталей, что способствует крупносерийным закупкам и снижает затраты на единицу продукции.

• Эффект последующего сбыта: Увеличение парка оригинального оборудования со временем расширяет рынок запасных частей, укрепляя долгосрочное потребление дисков сцепления.

Q9: Как интенсивность полезной нагрузки и характер рабочего цикла влияют на характеристики ведомого диска сцепления и частоту его замены в LCV по всему миру?

• Бо́льшая нагрузка, бо́льший износ: Частые тяжелые грузы и работа в режиме старт-стоп увеличивают износ фрикционных материалов, сокращая интервалы замены.

• Управление термической нагрузкой: Городские циклы доставки приводят к многократному нагреву, что повышает требования к дискам сцепления с повышенной термостойкостью и устойчивостью к потере эффективности (fade).

• Выбор в зависимости от применения: Операторы автопарков все чаще предпочитают системы сцепления, оптимизированные для типа маршрута (городской, региональный, смешанный), что повышает время безотказной работы и улучшает планирование технического обслуживания.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок аналитики данных микромобильности: текущий анализ и прогноз (2026-2034 гг.)

Акцент на компоненте (ПО / Платформа, Услуги); Тип аналитики (Описательная, Прогнозная, Предписывающая); Приложение (Управление автопарком, Оптимизация маршрутов, Прогнозирование спроса, Анализ поведения пользователей); Конечный пользователь (Операторы микромобильности, Городские администрации/Умные города, Транзитные агентства); Режим развертывания (Облачный, Локальный); и Регион/Страна

May 20, 2026

Автомобильный рынок композитов Ближнего Востока и Африки: текущий анализ и прогноз (2025-2033 гг.)

Акцент по типу материала (углеродные волокнистые композиты, стекловолокнистые композиты, композиты из натуральных волокон, гибридные композиты и другие), по типу транспортного средства (легковые автомобили, легкие коммерческие автомобили, тяжелые коммерческие автомобили, электромобили и другие), по конечному пользователю (OEM и вторичный рынок), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

April 15, 2026