Рынок автомобильной обивки в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

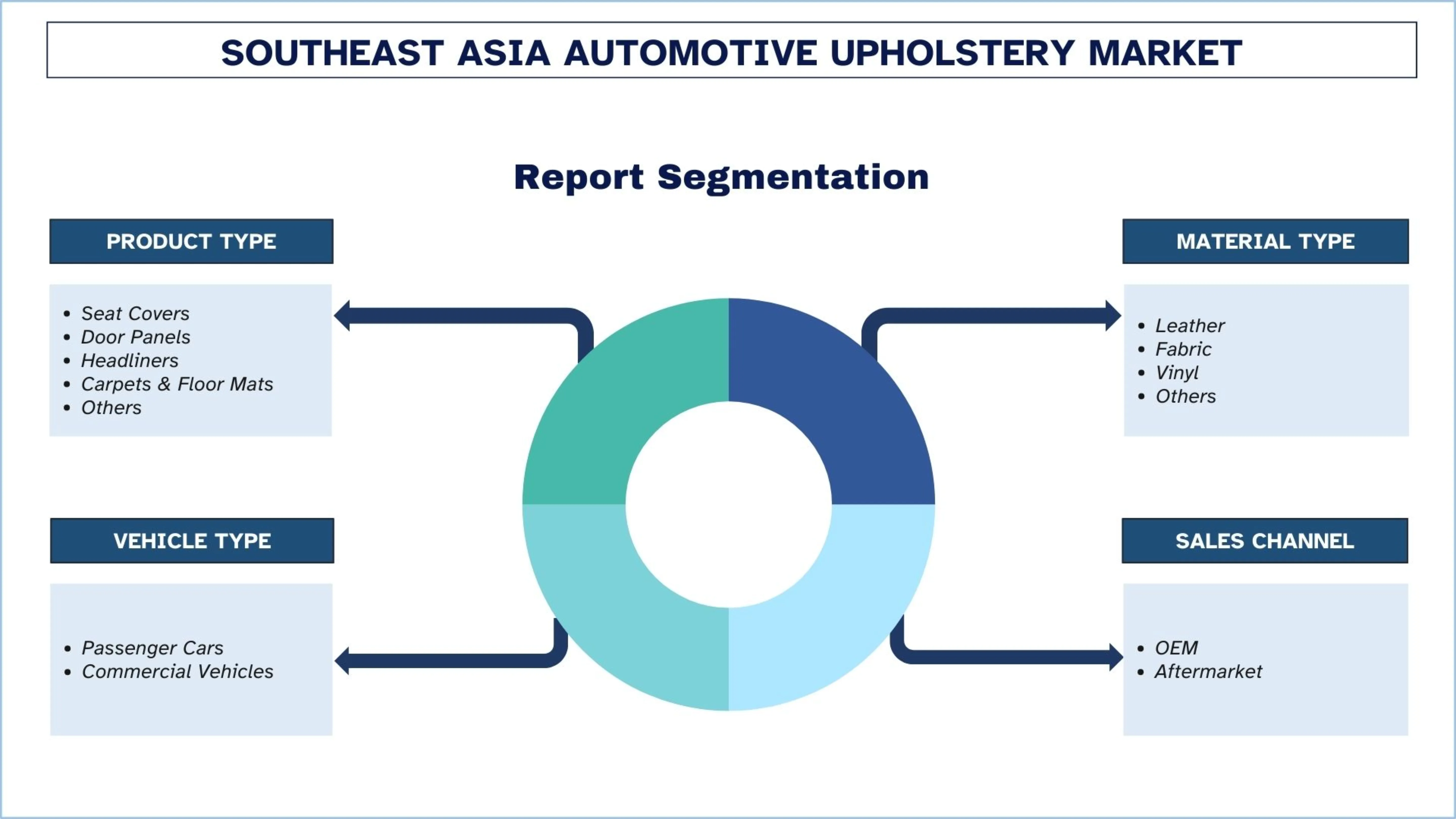

Акцент на типе продукта (чехлы на сиденья, дверные панели, обивка потолка, ковры и напольные покрытия, прочее); типе материала (кожа, ткань, винил, прочее); типе транспортного средства (легковые автомобили, коммерческие транспортные средства); канале сбыта (OEM, вторичный рынок); и стране.

Размер и прогноз рынка автомобильной обивки в Юго-Восточной Азии

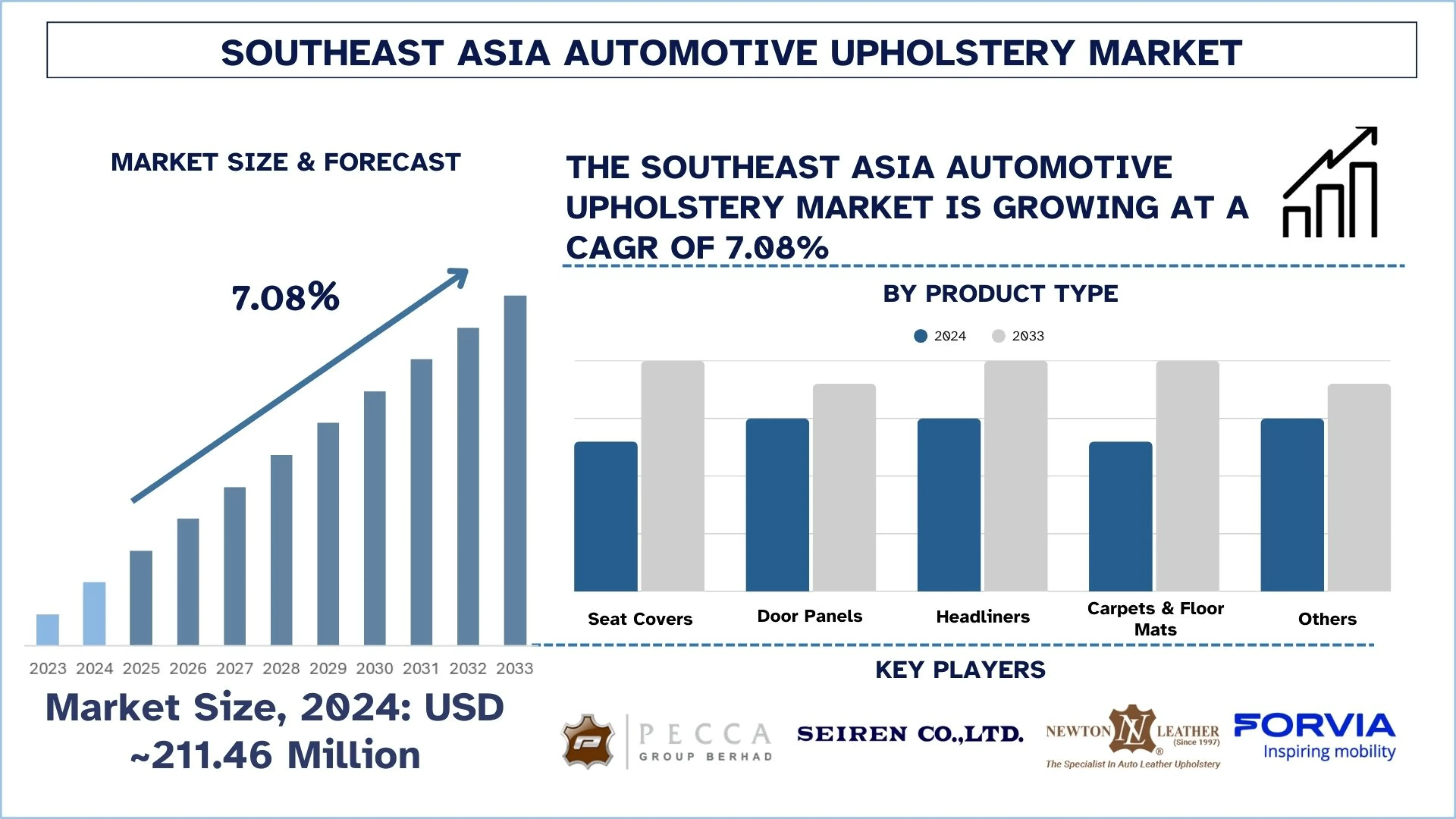

Объем рынка автомобильной обивки в Юго-Восточной Азии в 2024 году оценивался примерно в 211,46 млн долларов США, и ожидается, что в течение прогнозируемого периода (2025-2033 годы) он будет расти со значительным среднегодовым темпом роста (CAGR) примерно в 7,08%, что обусловлено увеличением производства легковых автомобилей и ростом располагаемых доходов.

Анализ рынка автомобильной обивки в Юго-Восточной Азии

Автомобильная обивка - это тип внутренней облицовочной системы, производимой с использованием кожи, ткани, винила и композитных материалов, которые предназначены для улучшения функциональности автомобиля, соответствия спецификациям или стандартам безопасности, а также воспринимаемой ценности автомобиля на рынках пассажирских и коммерческих автомобилей.

Для достижения роста рынка производители в Юго-Восточной Азии сосредотачиваются на локализованном производстве, оптимизации стоимости материалов и расширении охвата вторичного рынка. Использование синтетических и экологически чистых материалов улучшает баланс стоимости и внешнего вида премиум-класса, в то время как автоматизация резки, сшивания и ламинирования увеличивает масштаб и консистенцию. Кроме того, компании расширяют возможности цепочек поставок на вторичном рынке, онлайн-персонализации и региональных цепочек поставок, чтобы осознать потребность в большем количестве транспортных средств и большей персонализации.

Например, 13 октября 2025 года компания Adient, мировой лидер в производстве автомобильных сидений, и компания Autoliv, ведущий поставщик автомобильных систем безопасности, совместно разработали инновационные решения в области безопасности, которые значительно повышают защиту пассажиров в сильно откинутых положениях сидений, обычно называемых нулевой гравитацией. Эти решения, готовые к массовому производству, сочетают в себе новую концепцию сидений Adient, Z-Guard, с передовыми технологиями безопасности Autoliv.

Тенденции рынка автомобильной обивки в Юго-Восточной Азии

В этом разделе рассматриваются ключевые тенденции рынка, которые влияют на различные сегменты рынка автомобильной обивки в Юго-Восточной Азии, как это было установлено нашей командой экспертов по исследованиям.

Повышенная автоматизация производства обивки

Рынок автомобильной обивки в Юго-Восточной Азии стал важным направлением автоматизации, при этом производители внедряют автоматизированное оборудование для резки, сшивания и ламинирования для повышения производительности. Кроме того, эти системы минимизируют отходы материалов, улучшают точность размеров и поддерживают стабильное высокое качество при больших объемах производства. В дополнение к этому, автоматизация помогает поставщикам справляться с давлением затрат на рабочую силу и масштабироваться для удовлетворения растущего спроса со стороны OEM-производителей (производителей оригинального оборудования). Поскольку программы для транспортных средств становятся более сложными, автоматизированные процессы позволяют сократить сроки выполнения работ и поддерживают более ценные и высокоточные области применения обивки.

Сегментация отрасли автомобильной обивки в Юго-Восточной Азии

В этом разделе представлен анализ основных тенденций в каждом сегменте рынка автомобильной обивки в Юго-Восточной Азии, а также прогнозы по странам на 2025-2033 годы.

В 2024 году сегмент чехлов для сидений занимал доминирующую долю на рынке автомобильной обивки.

На основе типа продукта рынок сегментирован на чехлы для сидений, дверные панели, потолки, коврики и напольные коврики и другие. Среди них сегмент чехлов для сидений занимал наибольшую долю в 2024 году. Это происходит в первую очередь потому, что они подходят для любого типа транспортного средства, а также часто заменяются. Рынок OEM также устойчив, потому что системы сидений являются компонентом интерьера премиум-класса, а вторичный рынок стимулирует увеличение объемов за счет индивидуальной настройки и замены из-за износа. Такая структура двойного спроса побуждает поставщиков масштабировать производство и расширять свой портфель материалов для ускорения внедрения в различных ценовых категориях. В ноябре 2025 года компания Pecca Group Bhd активизировала свою трансформацию в интегрированного поставщика систем сидений и интерьера, стремясь к 2026 году получить статус производителя автомобильных компонентов первого уровня, поскольку она углубляет свое присутствие в автомобильном, авиационном и локомотивном секторах. По словам производителя обивки, этот шаг расширяет ее возможности по поддержке более широкого спектра требований во всех трех секторах за счет добавления полной сборки сидений к своей основной компетенции в разработке и поставке кожаной обивки для сидений и компонентов. Ожидается, что новые мощности по сборке сидений будут введены в эксплуатацию во второй половине 2026 года (2H26).

Ожидается, что сегмент кожи будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода (2025-2033 годы).

На основе типа материала рынок автомобильной обивки в Юго-Восточной Азии сегментирован на кожу, ткань, винил и другие материалы. Среди них ожидается, что сегмент кожи будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода (2025-2033 годы). Кожа и заменители кожи способствуют расширению рынка за счет стимулирования тенденции премиализации транспортных средств на развивающихся рынках Юго-Восточной Азии. С ростом покупательной способности потребителей OEM-производители все чаще предлагают кожаную или полиуретановую отделку в пассажирских автомобилях среднего сегмента, тем самым увеличивая стоимость обивки на одно транспортное средство. Эта трансформация помогает производителям увеличивать прибыль, инвестировать в инновации в области материалов и расширять производственные площади в регионах.

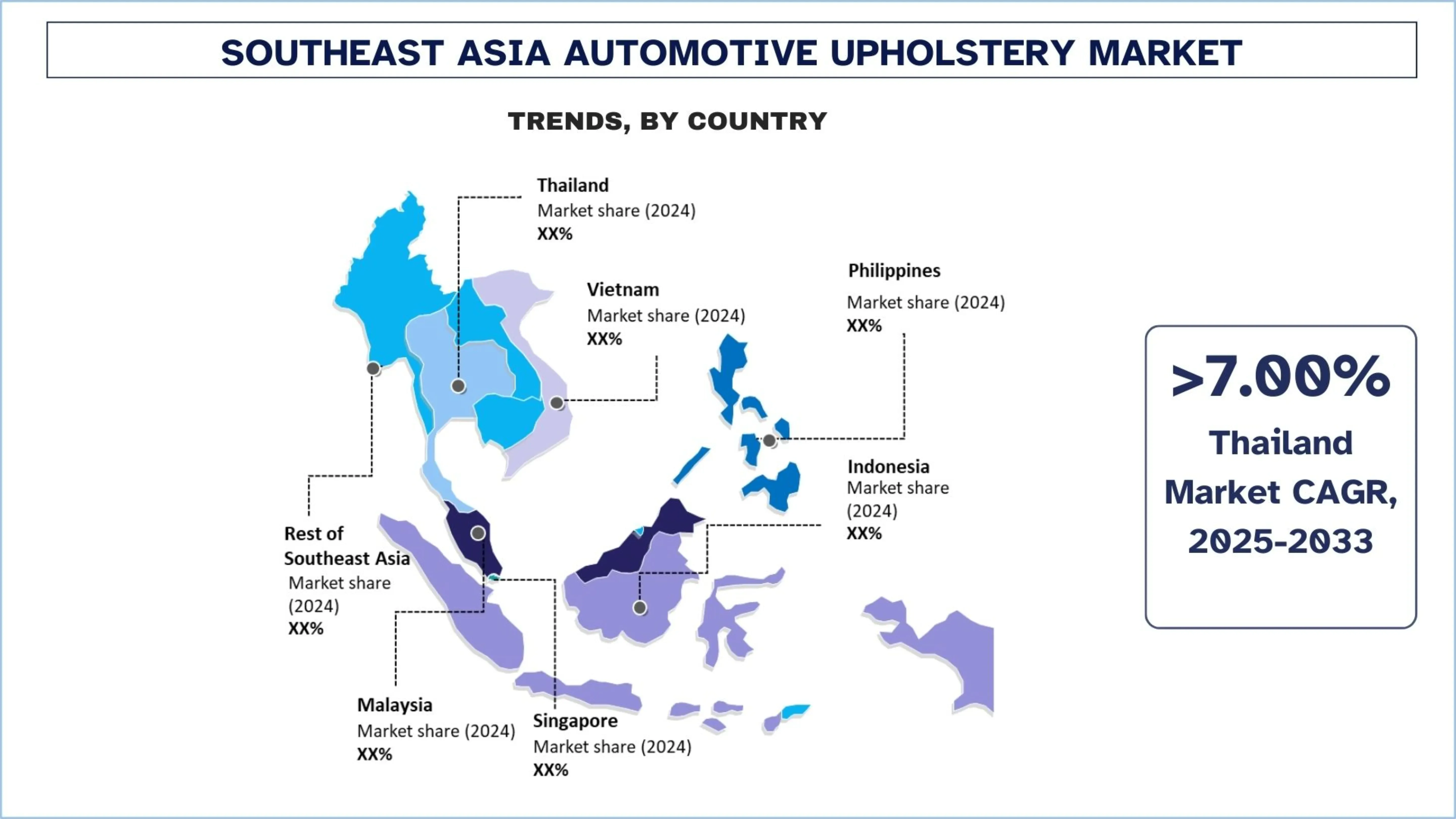

Таиланд занимал доминирующую долю на рынке автомобильной обивки в Юго-Восточной Азии в 2024 году

Рынок автомобильной обивки в Юго-Восточной Азии расширился в Таиланде, ведущей стране региона по производству и экспорту автомобилей. Кроме того, большие объемы производства автомобилей поддерживают высокий спрос OEM на сиденья, отделку и материалы для интерьера, что побуждает производителей обивки локализовать свою деятельность. Быстрое внедрение электромобилей и усовершенствование платформ увеличивают стоимость интерьерных компонентов на единицу продукции, особенно для высококачественной и искусственной кожи. Поставщики первого уровня во всем мире также увеличивают передачу технологий и мощности, тем самым ускоряя расширение.

18 июля 2024 года компания FORVIA, седьмой по величине в мире поставщик автомобильных технологий, и китайский автопроизводитель BYD открыли свой новый завод по сборке сидений в Районге, Таиланд. Объект был построен компанией Shenzhen Faurecia Automotive Parts Co., совместным предприятием, созданным обеими компаниями в 2017 году и принадлежащим FORVIA в большинстве. Его строительство началось в июле 2023 года.

Конкурентная среда отрасли автомобильной обивки в Юго-Восточной Азии

Рынок автомобильной обивки в Юго-Восточной Азии является конкурентным, с участием нескольких глобальных и международных игроков рынка. Ключевые игроки используют различные стратегии роста для усиления своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, слияния и поглощения.

Топ компаний-производителей автомобильной обивки в Юго-Восточной Азии

Некоторые из основных игроков на рынке: Pecca Group Berhad, SEIREN CO., LTD., Newton Leather Industries Sdn Bhd, OZ LEATHER JOINT STOCK COMPANY, Interhides Public Company Limited, Innova Pte Ltd, Adient plc, Thai Summit Group, TOYOTA BOSHOKU CORPORATION и FORVIA Group.

Последние события на рынке автомобильной обивки в Юго-Восточной Азии

8 декабря 2025 года южнокорейская компания Kolon Industries подписала долгосрочный контракт на поставку продукции с компанией Autoliv, крупнейшей в мире компанией по производству деталей для обеспечения безопасности транспортных средств. Соглашение последовало за Меморандумом о взаимопонимании, подписанным в апреле, в соответствии с которым Kolon Industries обязалась увеличить поставки материалов для подушек безопасности. В соответствии с контрактом, Kolon Industries построит новое предприятие по производству материалов для подушек безопасности во Вьетнаме, которое начнет работу с 2028 года с использованием новейших технологий производства. Инвестиционный капитал предприятия оценивается примерно в 48 миллионов долларов США.

13 сентября 2025 года компания Antolin открыла свой новый промышленный завод в Индонезии. Этот объект представляет собой решающий шаг в стратегии роста компании в Юго-Восточной Азии и был разработан в партнерстве с местным партнером AAA, совместным предприятием APM и ARMADA AUTOPARTS. Первоначально новый завод будет производить потолки, а в дальнейшем планируется диверсифицировать производство в дверные панели, системы освещения и интегрированные электронные решения. Эти продукты являются частью ценностного предложения Antolin в области модульных и интеллектуальных интерьерных решений, предназначенных для упрощения сборочных линий и повышения операционной эффективности производителей.

4 сентября 2025 года компания Antolin, многонациональный лидер в области разработки и производства компонентов автомобильных интерьеров, открыла два новых промышленных завода в Таиланде и Индонезии, консолидируя свою экспансию в Юго-Восточной Азии, одном из самых динамичных регионов отрасли. Новый завод в Таиланде расположен в стратегически важном районе для обслуживания глобальных OEM-производителей с местным присутствием, укрепляя ключевые проекты электрификации на таких рынках, как Вьетнам, Малайзия и Индонезия. Этот объект будет функционировать как центр передового опыта для модульных и интеллектуальных интерьерных решений, включая модульные потолки, дверные панели и кабины.

Объем отчета о рынке автомобильной обивки в Юго-Восточной Азии

Атрибут отчета | Детали |

Базовый год | 2024 |

Прогнозный период | 2025-2033 |

Темпы роста | Ускорение при среднегодовом темпе роста 7,08% |

Объем рынка в 2024 году | ~211,46 млн долларов США |

Анализ по странам | Индонезия, Таиланд, Филиппины, Вьетнам, Малайзия, Сингапур, Остальная часть Юго-Восточной Азии |

Основная страна-вкладчик | Ожидается, что Вьетнам будет расти с самым высоким среднегодовым темпом роста в течение прогнозируемого периода. |

Профили компаний | Pecca Group Berhad, SEIREN CO., LTD., Newton Leather Industries Sdn Bhd, OZ LEATHER JOINT STOCK COMPANY, Interhides Public Company Limited, Innova Pte Ltd, Adient plc, Thai Summit Group, TOYOTA BOSHOKU CORPORATION и FORVIA Group |

Область применения отчета | Тенденции рынка, драйверы и ограничения; Оценка доходов и прогноз; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | ПоТипу продукта, По типу материала, Бy Тип транспортного средства, Бy Канал продаж, По стране |

Причины купить отчет о рынке автомобильной обивки в Юго-Восточной Азии:

Исследование включает анализ размеров рынка и прогнозирования, подтвержденный аутентифицированными ключевыми экспертами отрасли.

В отчете кратко рассматривается общая производительность отрасли с первого взгляда.

В отчете представлен углубленный анализ видных представителей отрасли, в основном с упором на ключевые финансовые показатели бизнеса, портфели продуктов, стратегии расширения и последние разработки.

Подробное изучение драйверов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

Исследование всесторонне охватывает рынок по различным сегментам.

Варианты индивидуальной настройки:

Рынок автомобильной обивки в Юго-Восточной Азии может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UnivDatos понимает, что у вас могут быть свои собственные бизнес-потребности; поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа рынка автомобильной обивки в Юго-Восточной Азии (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок автомобильной обивки в Юго-Восточной Азии, чтобы оценить его применение в основных странах. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти выводы, мы тщательно проанализировали многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости автомобильной обивки в Юго-Восточной Азии. После подтверждения рыночных показателей с помощью этих интервью мы использовали подходы как "сверху вниз", так и "снизу вверх" для прогнозирования общего размера рынка. Затем мы использовали методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Разработка рынка

Мы использовали метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента рынка автомобильной обивки в Юго-Восточной Азии. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая тип продукта, тип материала, тип транспортного средства, канал продаж и страну в пределах рынка автомобильной обивки в Юго-Восточной Азии.

Основная цель исследования рынка автомобильной обивки в Юго-Восточной Азии

Исследование выявляет текущие и будущие тенденции на рынке автомобильной обивки в Юго-Восточной Азии, предоставляя стратегические сведения для инвесторов. Оно подчеркивает привлекательность рынка, позволяя участникам отрасли осваивать неосвоенные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего и прогнозируемого размера рынка автомобильной обивки в Юго-Восточной Азии и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка автомобильной обивки в Юго-Восточной Азии: Сегменты в исследовании включают области типа продукта, типа материала, типа транспортного средства, канала продаж и страны.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения потребителей и конкурентной среды в отрасли автомобильной обивки в Юго-Восточной Азии.

Анализ стран: Проведение подробного анализа стран для ключевых регионов, таких как Индонезия, Таиланд, Филиппины, Вьетнам, Малайзия, Сингапур и остальная часть Юго-Восточной Азии.

Профили компаний и стратегии роста: Профили компаний рынка автомобильной обивки в Юго-Восточной Азии и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

В1: Каковы текущий размер рынка и потенциал роста рынка автомобильной обивки в Юго-Восточной Азии?

Объем рынка автомобильной обивки в Юго-Восточной Азии в 2024 году оценивался примерно в 211,46 млн долларов США и, по прогнозам, будет расти со среднегодовым темпом роста 7,08% с 2025 по 2033 год. Рост обусловлен увеличением производства легковых автомобилей, расширением производства электромобилей и растущим спросом на премиальные и изготовленные на заказ интерьеры автомобилей в странах АСЕАН.

Q2: Какой сегмент имеет наибольшую долю рынка автомобильной обивки в Юго-Восточной Азии по типу продукта?

Чехлы на сиденья занимают доминирующее положение на рынке благодаря своей высокой добавленной стоимости на один автомобиль и стабильному спросу на замену. Активное внедрение оригинальными производителями оборудования (OEM) и быстрорастущий рынок послепродажного обслуживания для кастомизации и восстановления еще больше укрепляют доминирование этого сегмента.

Q3: Каковы основные факторы роста рынка автомобильной обивки в Юго-Восточной Азии?

Q4: Каковы новые технологии и тенденции на рынке автомобильной обивки в Юго-Восточной Азии?

Ключевые тенденции включают в себя возросшую автоматизацию в производстве обивки, растущее использование синтетических и экологичных материалов, антимикробные и легко очищаемые поверхности, а также более высокое содержание стоимости интерьера в электромобилях. Цифровая кастомизация и локализованное производство также набирают обороты в регионе.

Q5: Каковы ключевые проблемы на рынке автомобильной обивки в Юго-Восточной Азии?

Основные проблемы включают волатильность цен на сырье, давление на маржу из-за жесткой конкуренции, зависимость от производственных циклов OEM и растущие затраты на соблюдение нормативных экологических требований. Нехватка квалифицированных кадров в области производства современной обивки также может ограничить быстрое масштабирование.

Q6: Какая страна доминирует на рынке автомобильной обивки в Юго-Восточной Азии?

Таиланд доминирует на региональном рынке благодаря своей мощной автомобильной производственной базе, высоким объемам производства автомобилей и устоявшемуся присутствию глобальных OEM-производителей и поставщиков первого уровня. Страна также выигрывает от растущих инвестиций в электромобили и развитой цепочки поставок для автомобильной промышленности.

Q7: Кто является ключевыми игроками на рынке автомобильной обивки в Юго-Восточной Азии?

Ведущие компании на рынке автомобильной обивки в Юго-Восточной Азии включают:

• Pecca Group Berhad

• SEIREN CO., LTD.

• Newton Leather Industries Sdn Bhd

• OZ LEATHER JOINT STOCK COMPANY

• Interhides Public Company Limited

• Innova Pte Ltd

• Adient plc

• Thai Summit Group

• TOYOTA BOSHOKU CORPORATION

• FORVIA Group

Q8: Какие инвестиционные возможности появляются на рынке автомобильной обивки в Юго-Восточной Азии?

Внедрение электромобилей повышает вклад автомобильной обивки в создание стоимости, поскольку производители оригинального оборудования уделяют больше внимания комфорту, эстетике и легким материалам интерьера. Платформы электромобилей часто включают в себя высококачественную, экологичную и дизайнерскую обивку, что создает новые возможности для роста поставщиков.

Q9: Какую роль играет вторичный рынок в Юго-Восточной Азии на рынке автомобильной обивки?

Рынок послепродажного обслуживания играет важнейшую роль, создавая устойчивый спрос на чехлы для сидений, коврики и внутреннюю отделку, обусловленный старением автомобилей, увеличением сроков владения и тенденциями к персонализации. Этот сегмент предоставляет возможности для получения более высокой прибыли и снижает зависимость поставщиков от объемов производства OEM.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок аналитики данных микромобильности: текущий анализ и прогноз (2026-2034 гг.)

Акцент на компоненте (ПО / Платформа, Услуги); Тип аналитики (Описательная, Прогнозная, Предписывающая); Приложение (Управление автопарком, Оптимизация маршрутов, Прогнозирование спроса, Анализ поведения пользователей); Конечный пользователь (Операторы микромобильности, Городские администрации/Умные города, Транзитные агентства); Режим развертывания (Облачный, Локальный); и Регион/Страна

May 20, 2026

Автомобильный рынок композитов Ближнего Востока и Африки: текущий анализ и прогноз (2025-2033 гг.)

Акцент по типу материала (углеродные волокнистые композиты, стекловолокнистые композиты, композиты из натуральных волокон, гибридные композиты и другие), по типу транспортного средства (легковые автомобили, легкие коммерческие автомобили, тяжелые коммерческие автомобили, электромобили и другие), по конечному пользователю (OEM и вторичный рынок), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

April 15, 2026