Рынок опорных устройств полуприцепов: текущий анализ и прогноз (2025-2033 гг.)

Акцент на эксплуатации (механические и автоматические опорные устройства полуприцепа); грузоподъемность (менее 20 000 фунтов, от 20 000 до 50 000 фунтов и более 50 000 фунтов); канал сбыта (OEM и вторичный рынок); и регион/страна

Размер и прогноз глобального рынка опорных устройств для грузовых прицепов

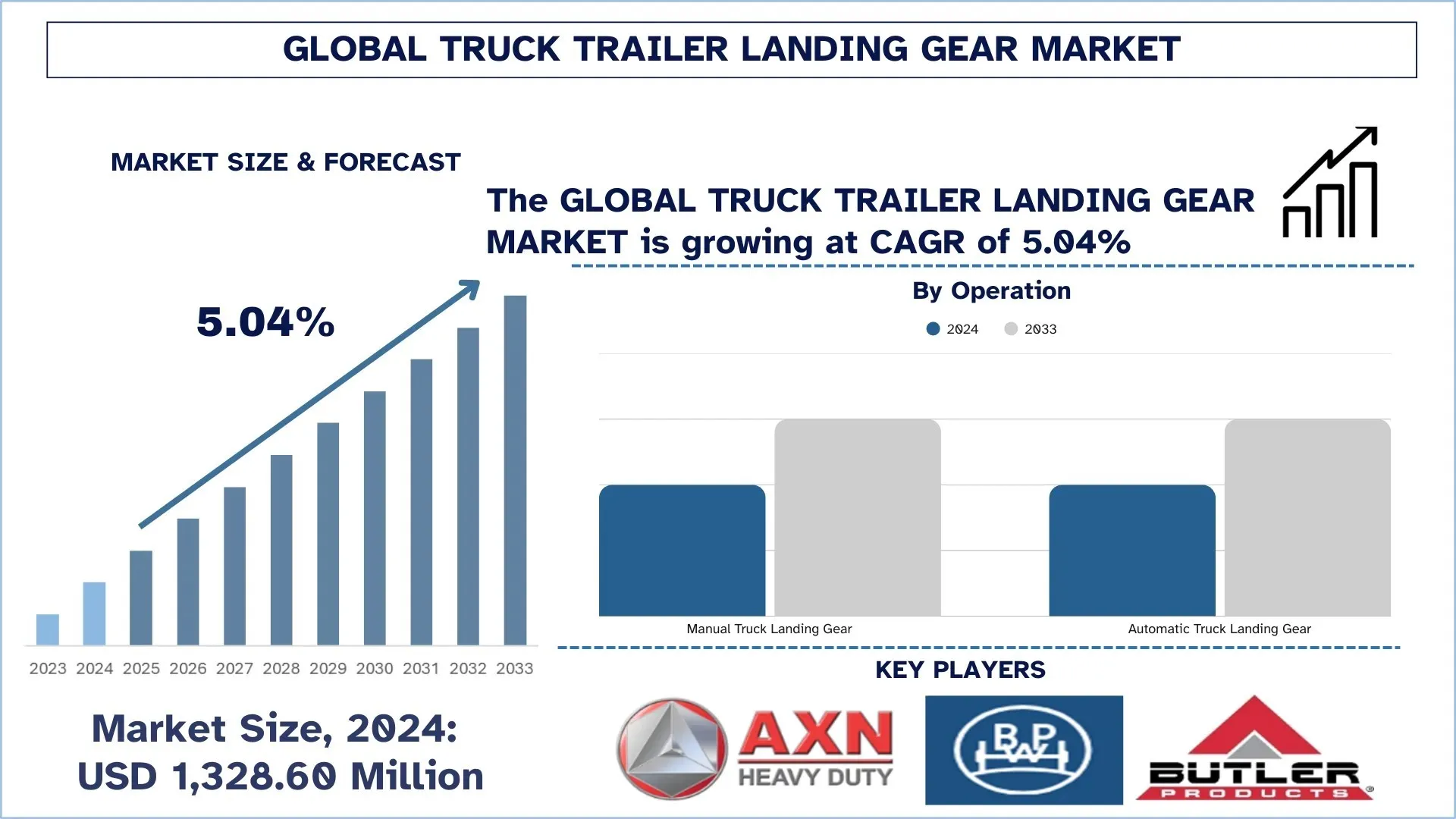

В 2024 году объем мирового рынка опорных устройств для грузовых прицепов оценивался в 1 328,60 млн долларов США, и ожидается, что в течение прогнозируемого периода (2025-2033 гг.) он будет стабильно расти со среднегодовым темпом роста примерно 5,04%, что обусловлено увеличением объемов грузоперевозок, расширением логистических парков и необходимостью более безопасного и быстрого способа сцепки и расцепки прицепов.

Анализ рынка опорных устройств для грузовых прицепов

Глобальный рынок опорных устройств для грузовых прицепов неуклонно растет благодаря увеличению объемов грузоперевозок, расширению логистических парков и необходимости более безопасного и быстрого способа сцепки и расцепки прицепов. Системы опорных устройств популярны в фургонах, платформах, цистернах и рефрижераторных прицепах, поскольку обеспечивают транспортным средствам устойчивую опору при парковке и погрузке, повышая их эксплуатационную эффективность и сводя к минимуму вероятность опрокидывания прицепов или повреждения их оборудования. Кроме того, увеличению спроса способствует улучшение производства прицепов и спрос на замену, а также инвестиции в инфраструктуру и складские помещения. В настоящее время производители выпускают специальные конструкции, в том числе легкие и тяжелые опорные устройства, кривошипные механизмы, двухскоростные механизмы, улучшенные коррозионностойкие покрытия и опорные устройства с электроприводом, чтобы повысить удобство эксплуатации. В то же время ценовой уровень, наличие запасных частей, послепродажное обслуживание и возможность адаптации к монтажной высоте, грузоподъемности и режимам работы также становятся ключевыми отличиями, при этом поставщики стремятся удовлетворить различные потребности парков, быть долговечными, надежными и экономически эффективными в долгосрочной перспективе по всему миру.

Тенденции глобального рынка опорных устройств для грузовых прицепов

В этом разделе рассматриваются основные тенденции рынка, которые влияют на различные сегменты глобального рынка опорных устройств для грузовых прицепов, как было установлено нашей командой экспертов по исследованиям.

Растущее внедрение опорных устройств с электроприводом и сокращенным количеством операторов стимулирует мировой рынок

На глобальном рынке опорных устройств для грузовых прицепов наблюдается рост спроса благодаря времени безотказной работы, эффективности сцепки/расцепки и безопасности оператора в фургонах, рефрижераторах, платформах, цистернах и специализированных прицепах. Механически простые опорные устройства стали рычагом надежности и производительности: износ, плохая смазка, коррозия, нарушение центровки и перегрузка могут привести к простоям, рискам на дорогах и замедлению работы во дворе. Следовательно, покупатели также уделяют больше внимания конструкциям для тяжелых условий эксплуатации, превосходной защите от коррозии, удобству обслуживания, работе с электроприводом/помощью (электрическим или полуавтоматическим), а также функциям, соответствующим назначению, с оптимизацией грузоподъемности, скорости вращения рукоятки, длины хода и площади основания. Тенденция в позиционировании продукции также смещается в сторону стоимости владения, когда автопарки оптимизируют цену компонентов и периоды технического обслуживания, поставки запчастей и послепродажное обслуживание, особенно при операциях с высокой цикличностью.

Сегментация отрасли опорных устройств для грузовых прицепов

В этом разделе представлен анализ основных тенденций в каждом сегменте отчета о глобальном рынке опорных устройств для грузовых прицепов, а также прогнозы на глобальном, региональном и страновом уровнях на 2025-2033 годы.

Рынок ручных опорных устройств для грузовых прицепов доминирует на мировом рынке опорных устройств для грузовых прицепов

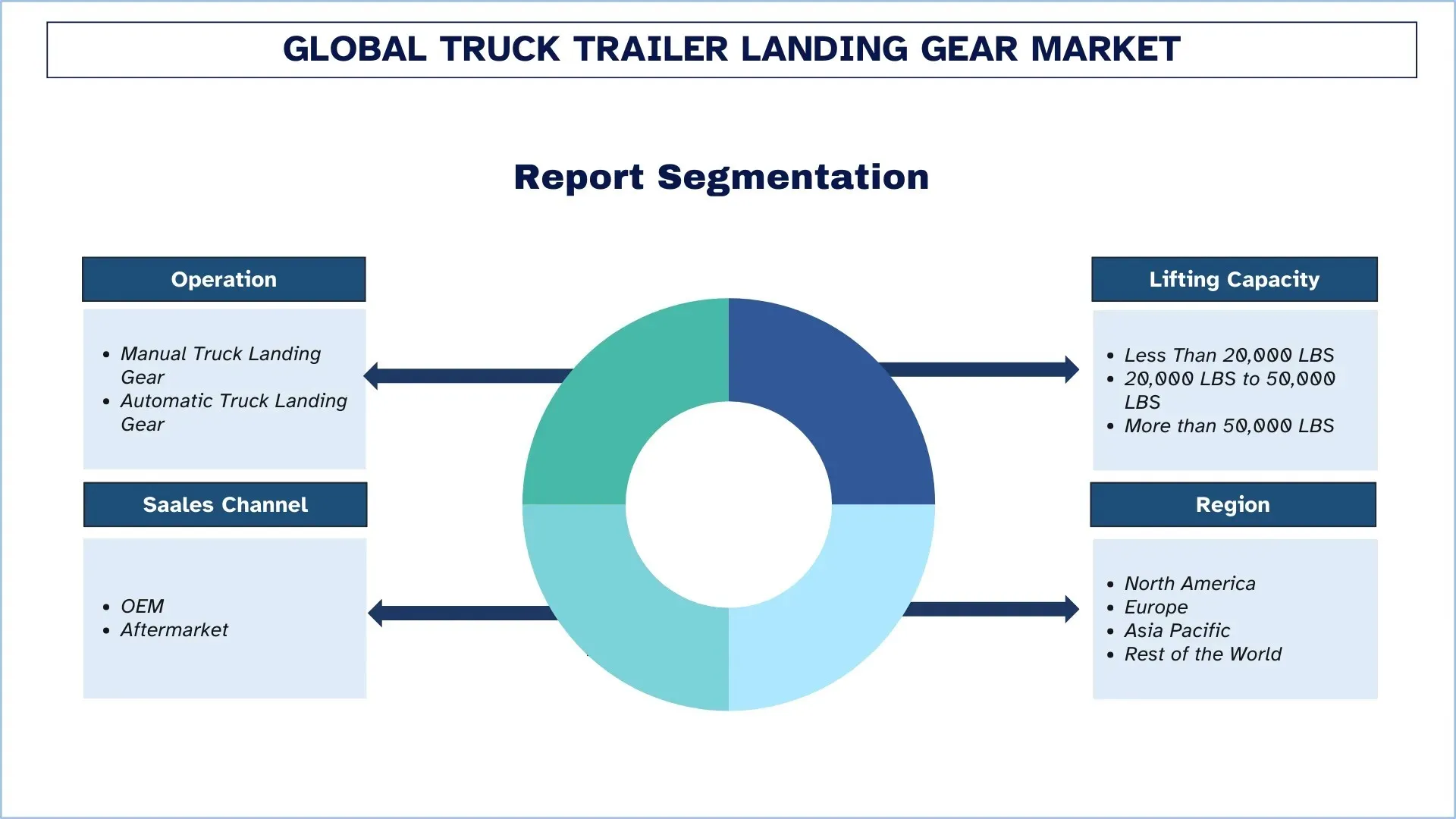

На основании принципа действия рынок подразделяется на рынок ручных опорных устройств для грузовых прицепов и рынок автоматических опорных устройств для грузовых прицепов. В 2024 году на долю ручных опорных устройств для грузовых прицепов приходится наибольшая доля мирового рынка опорных устройств для грузовых прицепов. Ручные опорные устройства обеспечивают хороший баланс между низкой стоимостью и высокой цикличностью работы в различных типах прицепов. Они обеспечивают надежную опору прицепа во время сцепки/расцепки и погрузки, при этом система очень проста, что облегчает техническое обслуживание и ремонт в автопарках и независимыми владельцами-операторами. Кроме того, ручные системы очень популярны на рынках с низкими затратами и в крупносерийном производстве прицепов, поскольку они легко поставляются и устанавливаются и требуют меньших капитальных вложений, чем системы с электроприводом, что помогает им занять доминирующее положение в этих сегментах. В то же время, по прогнозам, автоматические опорные устройства для грузовых прицепов будут расти самыми быстрыми темпами в течение прогнозируемого периода из-за растущего давления с целью повышения эффективности двора, снижения утомляемости водителей и повышения безопасности на рабочем месте.

Сегмент от 20 000 фунтов до 50 000 фунтов доминирует на мировом рынке опорных устройств для грузовых прицепов.

На основании грузоподъемности рынок подразделяется на сегменты менее 20 000 фунтов, от 20 000 фунтов до 50 000 фунтов и более 50 000 фунтов. В 2024 году на долю сегмента от 20 000 до 50 000 фунтов приходится наибольшая доля мирового рынка опорных устройств для грузовых прицепов. Этот диапазон грузоподъемности популярен в типичных конструкциях прицепов, включая фургоны, рефрижераторы и платформы, поскольку он предлагает наиболее практичный баланс между опорой груза, долговечностью и стоимостью при повседневных грузоперевозках. Он также соответствует типичным требованиям к полной массе прицепа и нагрузке на шкворень и является подходящим выбором как для комплектации OEM, так и для замены на вторичном рынке. Кроме того, такие агрегаты могут быть легко стандартизированы во всех автопарках, обеспечивают широкую доступность запасных частей и надежную работу при высоких скоростях сцепки/расцепки, что используется для поддержания лидерства в сегменте. Между тем, ожидается, что сегмент свыше 50 000 фунтов покажет наибольший рост в течение прогнозируемого периода, поскольку увеличивается объем перевозок тяжеловесных грузов, растет грузоподъемность и растет спрос на специализированные прицепы, такие как цистерны, низкорамные платформы и транспортеры оборудования. Спрос на прочные и устойчивые к коррозии опорные устройства для поддержки тяжелых условий эксплуатации, увеличение развития инфраструктуры, увеличение энергетической и строительной логистики, а также тенденция к системам с более высокой грузоподъемностью ускоряют внедрение систем с более высокой грузоподъемностью. Сегмент менее 20 000 фунтов по-прежнему находит некоторое применение в более легких и специализированных приложениях, в которых чувствительность к стоимости и снижение веса по-прежнему являются важными факторами при принятии решений о покупке.

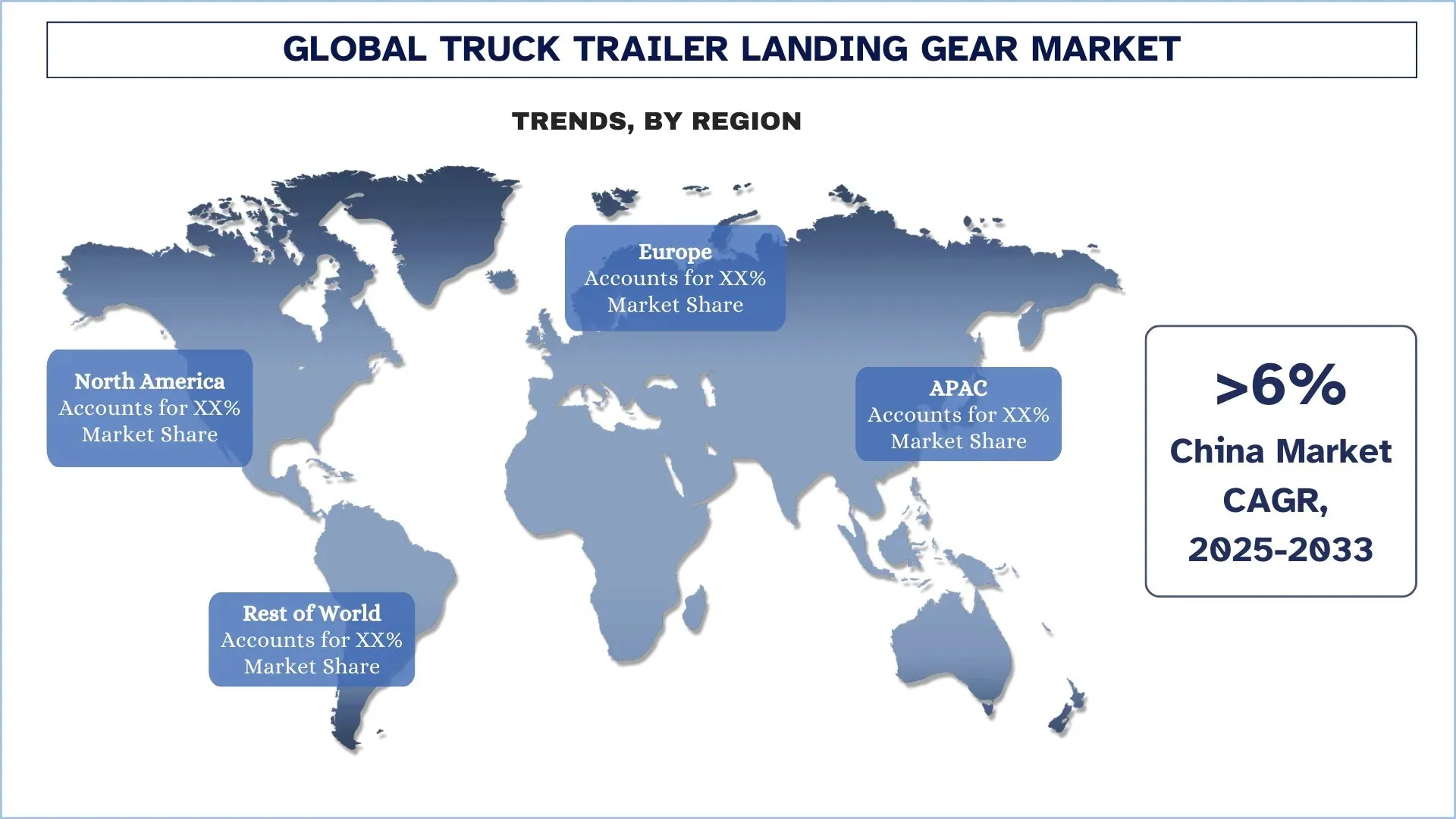

Азиатско-Тихоокеанский регион занимает наибольшую долю рынка на глобальном рынке опорных устройств для грузовых прицепов

В 2024 году Азиатско-Тихоокеанский регион занимает самую высокую долю на мировом рынке опорных устройств для грузовых прицепов, что обусловлено устойчивым производством коммерческих автомобилей, ростом объемов грузоперевозок и значительными базами производства прицепов в Китае, Индии, Японии и Южной Корее. Большое количество новых проектов по строительству прицепов, быстрое развитие логистики и электронной коммерции, а также широкое внедрение стандартизированных компонентов опорных устройств также способствуют поставкам опорных устройств в регион. Дальнейший рост промышленных поясов, портовых сетей и складских цепей укрепляет роль Азиатско-Тихоокеанского региона в общем использовании прицепов и компонентов и поддерживает циклы замены среди крупных действующих автопарков. Кроме того, локализованные цепочки поставок стали, отливок, крепежа и производства компонентов хорошо развиты, повышают конкурентоспособность по затратам и сроки выполнения заказов и поэтому более широко распространены, чем в других регионах.

Китай занимал доминирующую долю на рынке опорных устройств для грузовых прицепов в Азиатско-Тихоокеанском регионе в 2024 году

Китай лидирует на рынке опорных устройств для грузовых прицепов в Азиатско-Тихоокеанском регионе благодаря быстрому росту местного производства прицепов, бурному развитию грузовой и электронной коммерческой логистики и значительным инвестициям в транспортную инфраструктуру и промышленные цепочки поставок. Новые производственные мощности для прицепов и модернизация имеющихся сборочных линий по-прежнему продвигаются по всей стране для размещения больших объемов платформ, контейнерных шасси, цистерн и специализированных тяжелых прицепов, которые требуют прочных опорных устройств для обеспечения организованной сцепки, парковки и погрузки прицепов. Крупные операторы автопарков и производители OEM-прицепов переходят на стандартизированные, более надежные опорные устройства, что стимулирует долгосрочный спрос как на ручные, так и на более автоматизированные, высоконагруженные опорные устройства с высокой цикличностью работы. Кроме того, проекты локализации местного производства и цели повышения конкурентоспособности по затратам способствуют проектированию и использованию местных элементов опорных устройств, включая кривошипные механизмы, редукторы, опоры и монтажные кронштейны, которые расширяют предложение и сокращают сроки выполнения заказов для удовлетворения спроса. Такие факторы, а также увеличение междугородних грузоперевозок, рост количества складов и развитие послепродажного обслуживания делают Китай самым значительным игроком в регионе с точки зрения требований к оборудованию для опорных устройств грузовых прицепов и перспективного долгосрочного роста.

Конкурентная среда в отрасли опорных устройств для грузовых прицепов

На мировом рынке опорных устройств для грузовых прицепов существует конкуренция, в которой участвуют несколько глобальных и международных игроков рынка. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, географическое расширение, а также слияния и поглощения.

Ведущие компании на рынке опорных устройств для грузовых прицепов

К числу основных игроков на рынке относятся AXN Heavy Duty, BPW Bergische Achsen KG, Butler Products, Guangdong Fuwa Engineering Group Co., Ltd., Haacon Hebetechnik GmbH, Jost International, SAF-HOLLAND SE, Yangzhou Tongyi Machinery Co., Ltd., Dexter Axle Company и Reese (First Brands Group).

Последние разработки на рынке опорных устройств для грузовых прицепов

В июне 2024 года изобретатель из InventHelp разработал “Mechanical Legs Assist” - систему электропривода для опорных стоек грузовых/полуприцепов. Концепция призвана снизить усилия при ручном проворачивании рукоятки и повысить эффективность во время сцепки и расцепки, особенно при операциях с высокой цикличностью сброса и захвата.

В марте 2024 года компания FleetPride, Inc., независимый дистрибьютор запасных частей для тяжелой техники, приобрела Wheelco Truck & Trailer Parts and Service, выдающийся бизнес, базирующийся в Су-Фолс, Южная Дакота. Сделка расширяет региональное присутствие и возможности FleetPride (многочисленные пункты продажи запчастей, сервисные центры и дистрибьюторские операции Wheelco), усиливая поддержку автопарков и клиентов, занимающихся производством прицепов/OEM, на всем Верхнем Среднем Западе.

Объем охвата отчета о глобальном рынке опорных устройств для грузовых прицепов

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 5,04% |

Размер рынка в 2024 году | 1 328,60 млн долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной регион-вкладчик | Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на рынке в течение прогнозируемого периода. |

Ключевые охваченные страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония и Индия. |

Охваченные компании | AXN Heavy Duty, BPW Bergische Achsen KG, Butler Products, Guangdong Fuwa Engineering Group Co., Ltd., Haacon Hebetechnik GmbH, Jost International, SAF-HOLLAND SE, Yangzhou Tongyi Machinery Co., Ltd., Dexter Axle Company и Reese (First Brands Group) |

Область применения отчета | Тенденции рынка, движущие силы и ограничения; Оценка доходов и прогноз; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты |

Содержание

Методология исследования для анализа глобального рынка опорных устройств полуприцепов (2023–2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка опорных устройств полуприцепов, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование, чтобы собрать исторические данные о рынке и оценить текущий размер рынка. Для подтверждения этих выводов мы тщательно проанализировали многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости опорных устройств полуприцепов. После проверки рыночных показателей посредством этих интервью мы использовали как нисходящий, так и восходящий подходы для прогнозирования общего размера рынка. Затем мы применили методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных, чтобы завершить общую оценку рынка и получить точные статистические данные для каждого сегмента и подсегмента глобального рынка опорных устройств полуприцепов. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая эксплуатацию, грузоподъемность, канал сбыта и регионы в рамках глобального рынка опорных устройств полуприцепов.

Основная цель исследования глобального рынка опорных устройств полуприцепов

Исследование выявляет текущие и будущие тенденции на глобальном рынке опорных устройств полуприцепов, предоставляя стратегические идеи для инвесторов. В нем подчеркивается привлекательность региональных рынков, что позволяет участникам отрасли осваивать неосвоенные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего и прогнозного размера рынка глобального рынка опорных устройств полуприцепов и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка опорных устройств полуприцепов: Сегменты в исследовании включают области эксплуатации, грузоподъемность, канал сбыта и регион.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения потребителей и конкурентной среды отрасли опорных устройств полуприцепов.

Региональный анализ: Проведение детального регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний рынка опорных устройств полуприцепов и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

В1: Каковы текущий размер и потенциал роста глобального рынка опорных устройств для грузовых прицепов?

По состоянию на 2024 год, объем мирового рынка опорных устройств для грузовых прицепов оценивался в 1 328,60 млн долларов США и, как ожидается, будет расти в среднем на 5,04% в период с 2025 по 2033 год, что обусловлено увеличением объемов грузоперевозок, расширением логистических парков и потребностью в более безопасном и быстром способе сцепки и расцепки прицепов.

Q2: Какой сегмент имеет наибольшую долю на мировом рынке опорных устройств для полуприцепов по принципу действия?

Сегмент ручных опорных устройств для грузовых автомобилей доминировал на мировом рынке благодаря более низкой первоначальной стоимости, простой механической конструкции и широкой совместимости с различными типами прицепов, что делает его предпочтительным выбором для автопарков, чувствительных к ценам, и установок OEM прицепов в больших объемах.

Q3: Каковы основные факторы роста глобального рынка опорных устройств для полуприцепов?

Основные факторы роста рынка опорных устройств для грузовых прицепов включают в себя:

• Рост заказов на прицепы, обновление автопарка и потребности в повышении производительности на площадках

• Рост глобального парка прицепов и циклы замены

• Рост операций по отцепке и прицепке (Drop-and-Hook) и моделей объединения прицепов (Trailer Pooling)

Q4: Каковы новые технологии и тенденции на мировом рынке опорных устройств для полуприцепов?

Развивающиеся тенденции на рынке опорных устройств полуприцепов включают:

• Растущее внедрение опорных систем с электроприводом и уменьшенным количеством операторов

• Переход к электрическим и автоматизированным опорным устройствам

Q5: Каковы ключевые проблемы на глобальном рынке опорных устройств для полуприцепов?

Ключевые проблемы на мировом рынке опорных устройств для грузовых прицепов:

• Тяжелые условия эксплуатации и преждевременный износ

• Более высокие барьеры для внедрения систем с электроприводом

В6: Какой регион доминирует на мировом рынке опорных устройств для полуприцепов?

Азиатско-Тихоокеанский регион занимал наибольшую долю на мировом рынке опорных устройств для грузовых прицепов, чему способствовала высокая концентрация центров производства коммерческих автомобилей и прицепов, а также быстрое расширение грузовых, портовых и складских сетей в ключевых странах региона.

Q7: Кто являются ключевыми конкурентами на мировом рынке опорных устройств для полуприцепов?

Ведущие игроки в индустрии опорных устройств для полуприцепов включают:

• AXN Heavy Duty

• BPW Bergische Achsen KG

• Butler Products

• Guangdong Fuwa Engineering Group Co., Ltd.

• Haacon Hebetechnik GmbH

• Jost International

• SAF-HOLLAND SE

• Yangzhou Tongyi Machinery Co. Ltd.

• Dexter Axle Company

• Reese (First Brands Group)

Q8: Как производители оборудования внедряют инновации для удовлетворения меняющихся эксплуатационных требований на глобальном рынке опорных устройств для грузовых прицепов?

Производители внедряют усиленные и облегченные системы опорных устройств для грузовых прицепов, интегрируя электрические приводы или приводы с усилителем, герметичные редукторы и коррозионностойкие покрытия для повышения прочности, минимизации времени простоя и улучшения стабильности работы в условиях интенсивной эксплуатации на площадках и в дальних перевозках.

Q9: Как рост грузоперевозок и расширение парка прицепов влияют на спрос на мировом рынке опорных устройств для грузовых прицепов?

Растущий грузопоток, увеличение производства прицепов и расширение использования автопарка создают устойчивый спрос на опорные устройства прицепов, поскольку сцепка, стабилизация при парковке и поддержка при погрузке необходимы для всех типов прицепов, что приводит к масштабным установкам OEM и повторным закупкам для замены по мере старения прицепов и интенсификации рабочих циклов.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок аналитики данных микромобильности: текущий анализ и прогноз (2026-2034 гг.)

Акцент на компоненте (ПО / Платформа, Услуги); Тип аналитики (Описательная, Прогнозная, Предписывающая); Приложение (Управление автопарком, Оптимизация маршрутов, Прогнозирование спроса, Анализ поведения пользователей); Конечный пользователь (Операторы микромобильности, Городские администрации/Умные города, Транзитные агентства); Режим развертывания (Облачный, Локальный); и Регион/Страна

Автомобильный рынок композитов Ближнего Востока и Африки: текущий анализ и прогноз (2025-2033 гг.)

Акцент по типу материала (углеродные волокнистые композиты, стекловолокнистые композиты, композиты из натуральных волокон, гибридные композиты и другие), по типу транспортного средства (легковые автомобили, легкие коммерческие автомобили, тяжелые коммерческие автомобили, электромобили и другие), по конечному пользователю (OEM и вторичный рынок), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

Рынок двухколесных электроприводов в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе (мотор-колесо E-Axle, E-Axle со средним приводом, интегрированный E-Axle); применении (электрические самокаты, электрические мотоциклы, грузовые и доставочные велосипеды, парки общего пользования); и стране.

Рынок опорных устройств полуприцепов: текущий анализ и прогноз (2025-2033 гг.)

Акцент на эксплуатации (механические и автоматические опорные устройства полуприцепа); грузоподъемность (менее 20 000 фунтов, от 20 000 до 50 000 фунтов и более 50 000 фунтов); канал сбыта (OEM и вторичный рынок); и регион/страна