Рынок программно-определяемых транспортных средств (SDV): текущий анализ и прогноз (2025-2033)

Акцент на типе SDV (Semi-SDV и SDV); Архитектуре E/E (Распределенная, Доменно-централизованная, Зональное управление и Гибридная/Смешанная силовая установка); Типе транспортного средства (Легковые автомобили и Коммерческие автомобили); и Регионе/Стране

Глобальный размер и прогноз рынка программно-определяемых транспортных средств (SDV)

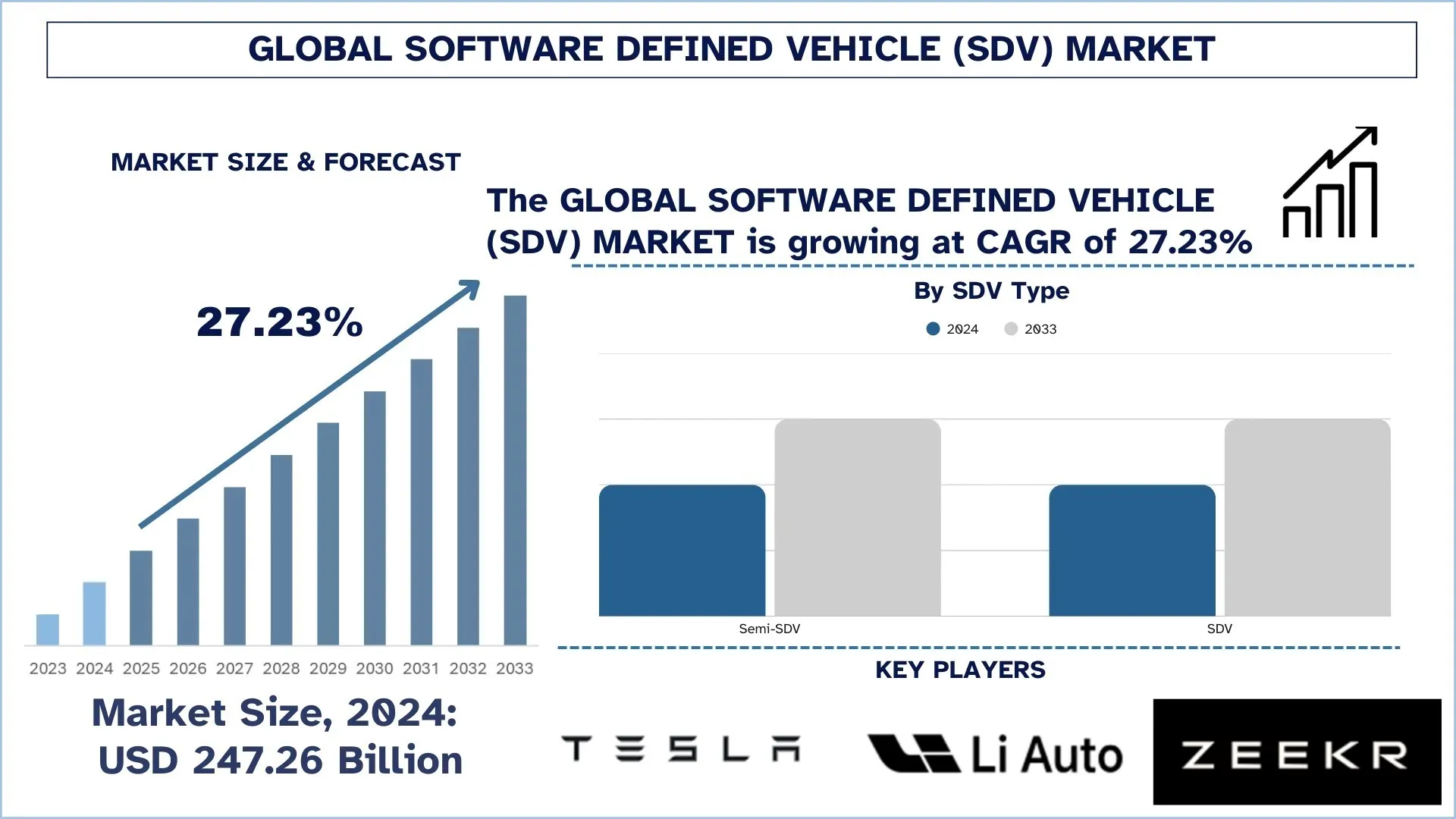

Объем мирового рынка программно-определяемых транспортных средств (SDV) в 2024 году оценивался в 247,26 млрд долларов США и, как ожидается, будет расти в среднем на 27,23% в течение прогнозируемого периода (2025–2033 годы), что обусловлено ускорением электрификации транспортных средств, ростом спроса на подключенные и постоянно обновляемые функции, а также повышением сложности ADAS и цифровых систем кабины в пассажирских и коммерческих транспортных средствах.

Анализ рынка программно-определяемых транспортных средств (SDV)

Автомобильные системы продолжают становиться все более сложными, и современная практика требует устойчивой и надежной функциональности программного обеспечения в широком диапазоне сред вождения, подключения и жизненного цикла. Программно-определяемые транспортные средства (SDV) предлагают предприятиям на мировом рынке растущую тенденцию, обусловленную растущим спросом, расширенными функциями, растущими рисками кибербезопасности и более короткими циклами инноваций по мере роста популярности электрических и подключенных автомобилей. Платформы SDV, являясь наиболее значительным решением для функциональности транспортных средств нового поколения, рассматриваются OEM-производителями и партнерами по экосистеме как ключ к дифференцированному пользовательскому опыту, сокращению времени выхода на рынок и долгосрочному доходу от цифровых услуг. Этому также способствует замена фрагментированных конструкций с большим количеством ЭБУ на централизованные вычислительные и зональные конструкции, которые повышают масштабируемость, снижают сложность проводки и позволяют более эффективно внедрять функции в линейках транспортных средств. Развитие рынка также требует стратегического сочетания обновлений OTA, разработки в облачной среде, промежуточного программного обеспечения и конвейеров данных в реальном времени для мониторинга состояния транспортного средства, улучшения качества программного обеспечения и обеспечения безопасного выпуска функций. В то же время разработка передовых ADAS и ранней автономной функциональности в предыдущем году оказала давление на стеки SDV, которые должны работать в гармонии с критически важными для безопасности системами, функциональной безопасностью и стандартами кибербезопасности, тем самым изменяя архитектуру транспортных средств, чтобы они были более интеллектуальными, более отзывчивыми и ориентированными на будущее.

Глобальные тенденции рынка программно-определяемых транспортных средств (SDV)

В этом разделе рассматриваются ключевые тенденции рынка, которые влияют на различные сегменты мирового рынка программно-определяемых транспортных средств (SDV), как было установлено нашей командой экспертов по исследованиям.

Развертывание централизованной вычислительной архитектуры + зонной архитектуры E/E

Одной из наиболее очевидных тенденций, формирующих мировой рынок программно-определяемых транспортных средств (SDV), является общеотраслевой переход к централизованным высокопроизводительным вычислениям (HPC) и программно-ориентированным архитектурам E/E. С появлением все более вычислительно-интенсивных транспортных средств, особенно передовых ADAS, богатых цифровых кабин и сервисов, основанных на данных, OEM-производители переносят десятки контроллеров, специфичных для конкретных функций, на меньшее количество более мощных вычислительных узлов, способных запускать множество приложений, стандартизируя развертывание программного обеспечения, а также масштабируя функции на разных платформах. Темпы этой тенденции ускоряются, поскольку централизованные вычисления обеспечивают повторное использование программного обеспечения в линейках транспортных средств, согласованный контроль кибербезопасности и улучшения жизненного цикла посредством контролируемых выпусков программного обеспечения, а не модификаций оборудования. Это также облегчает более отзывчивые методы разработки, которые позволяют быстрее интегрировать новые возможности, улучшать диагностику и постоянно улучшать качество после продажи. В качестве яркого примера этой тенденции в проектном документе Adaptive Platform AUTOSAR отмечается, что будущая функциональность автомобиля, такая как высокоавтоматизированное вождение, реализует очень сложное программное обеспечение, требующее использования вычислительных ресурсов и отвечающее требованиям целостности и безопасности, и что программное обеспечение должно развиваться на протяжении всего срока службы автомобиля, что обусловливает необходимость платформы, обеспечивающей высокопроизводительные вычисления и поддерживающей беспроводные обновления.

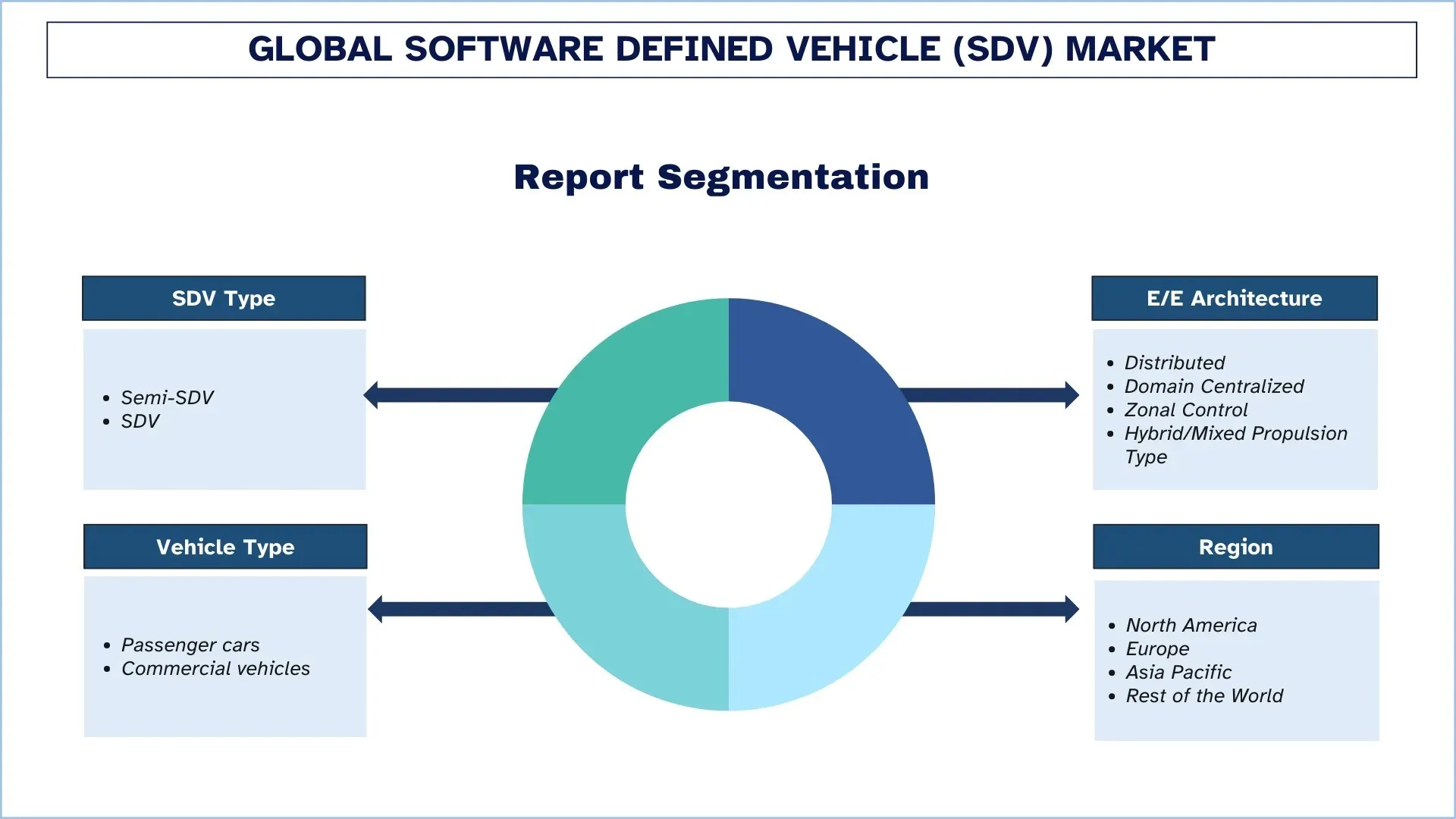

Сегментация отрасли программно-определяемых транспортных средств (SDV)

В этом разделе представлен анализ ключевых тенденций в каждом сегменте глобального отчета о рынке программно-определяемых транспортных средств (SDV), а также прогнозы на глобальном, региональном и страновом уровнях на 2025–2033 годы.

Сегмент Semi-SDV доминирует на рынке программно-определяемых транспортных средств (SDV)

На основе типа SDV глобальный рынок программно-определяемых транспортных средств (SDV) сегментируется на Semi-SDV и SDV. Ожидается, что в 2024 году сегмент Semi-SDV будет занимать наибольшую долю рынка и продолжит доминировать в течение прогнозируемого периода. Это в основном связано с тем, что большинство OEM-производителей в настоящее время находятся на этапе перехода, интегрируя традиционные распределенные архитектуры ECU с выборочными программно-определяемыми функциями, включая обновления OTA, функции по запросу, подключенные сервисы и контроллеры на уровне домена. Эти автомобили обеспечивают немедленную функциональность благодаря более быстрому развертыванию функций, диагностике и пользовательскому опыту, не требуя полной переработки для централизованных вычислений и зональных конструкций, и являются наиболее реалистичными и масштабируемыми для крупносерийных программ. Однако сегмент SDV будет демонстрировать самые высокие темпы роста из-за ускорения электрификации, повышения сложности ADAS и стратегии OEM-производителей по разработке унифицированных операционных систем транспортных средств и централизованных вычислительных платформ. Чтобы поддерживать быстрые циклы разработки программного обеспечения, повторное использование функций в разных моделях, текущие исправления кибербезопасности и устойчивый цифровой доход, автопроизводители рассматривают возможность использования полных стеков SDV ценой повышения сложности оборудования и повышения производительности жизненного цикла, гарантируя, что архитектура транспортного средства будет ориентирована в первую очередь на программное обеспечение.

Распределенный сегмент занимал наибольшую долю рынка программно-определяемых транспортных средств (SDV).

На основе архитектуры E/E глобальный рынок программно-определяемых транспортных средств (SDV) сегментируется на распределенные, доменно-централизованные, зональные и гибридные/смешанные архитектуры. Ожидается, что в 2024 году распределенный сегмент будет занимать наибольшую долю рынка и продолжит доминировать в течение прогнозируемого периода. Это в значительной степени связано с тем, что большинство транспортных средств на дорогах и в текущем производстве основаны на устаревших распределенных сетях с большим количеством ЭБУ, где добавление функций происходит постепенно, OEM-производители ограничены в затратах, и преобладают платформы повторного использования и знакомые цепочки поставок. Эти архитектуры обеспечивают ранние функции SDV, включая элементарную связь, диагностику и частичные обновления OTA, без необходимости полной переработки транспортного средства; поэтому они являются наиболее распространенными базовыми для крупносерийных моделей. Однако зональный сегмент управления будет расти самыми быстрыми темпами благодаря переходу OEM-производителей на централизованные вычисления, снижению сложности жгутов проводов и необходимости эффективного масштабирования характеристик программного обеспечения в линейках транспортных средств. Зональные архитектуры обеспечивают более эффективное разделение оборудования и программного обеспечения, более быструю доставку функций, расширенные операции кибербезопасности и поддержку более продвинутых нагрузок ADAS, делая автопроизводителей более интеллектуальными, масштабируемыми и действительно программно-ориентированными платформами транспортных средств.

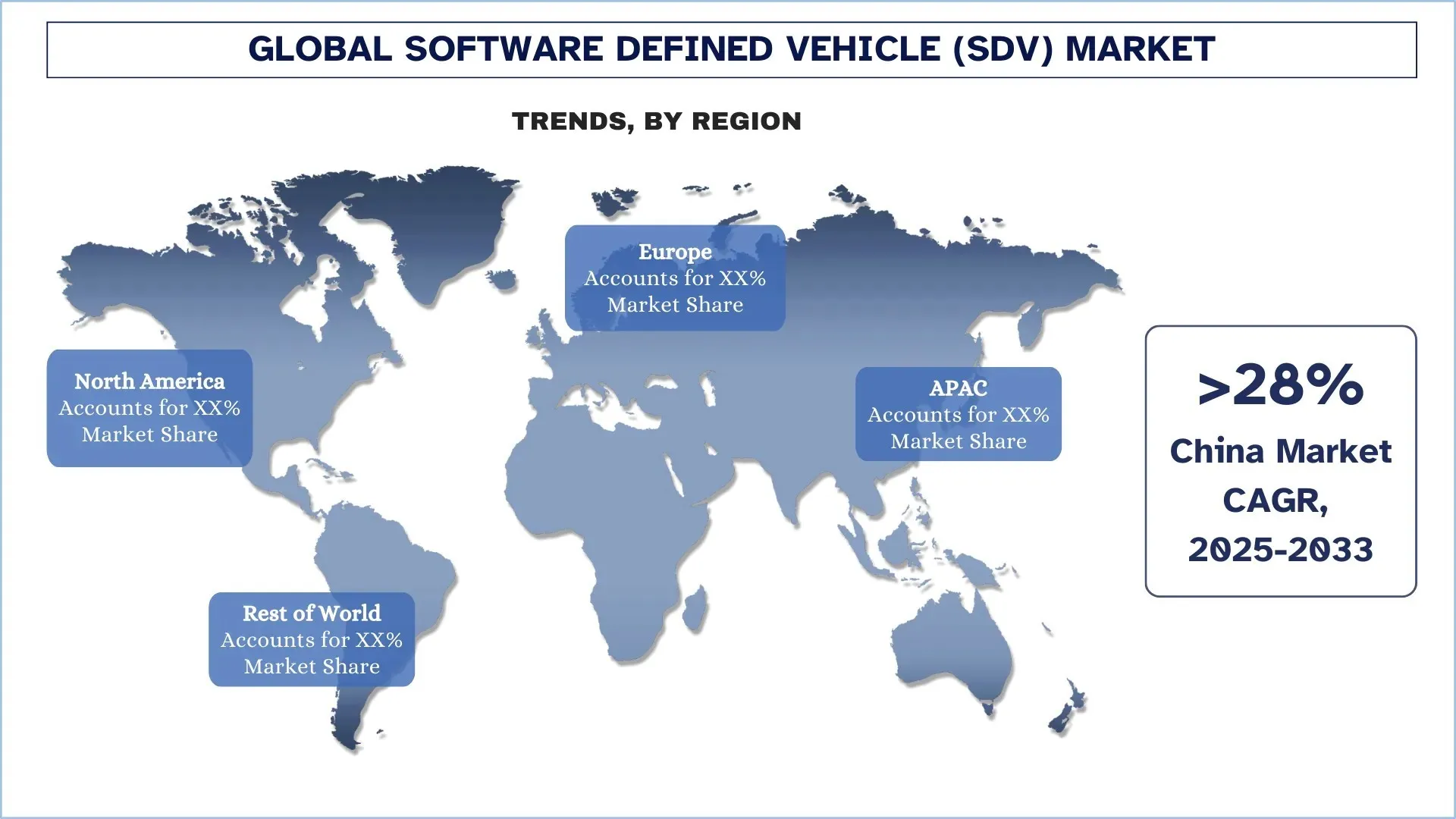

Азиатско-Тихоокеанский регион доминировал на мировом рынке программно-определяемых транспортных средств (SDV)

Азиатско-Тихоокеанский регион занимает лидирующие позиции на мировом рынке SDV, что обусловлено прочной базой в производстве транспортных средств и цепочках поставок электроники, особенно в Китае, Японии и Индии. Здесь расположены некоторые из крупнейших в мире OEM-производителей, компаний по производству полупроводников и компонентов, а также крупные производители электромобилей, что вызывает значительный интерес к подключенным платформам, архитектурам с поддержкой OTA и централизованным вычислениям для дифференциации транспортных средств и сокращения циклов инноваций. По мере масштабирования производства транспортных средств, особенно электрических и подключенных моделей, также увеличиваются передовые архитектуры E/E, программные платформы и интегрированные операционные системы транспортных средств. Рост урбанизации и внедрение цифровых технологий на развивающихся рынках ускоряют спрос на подключенные сервисы, интеллектуальные кабины и повышение безопасности. Кроме того, разработка более сложных возможностей ADAS и требований к кибербезопасности обусловлена ориентацией региона на повышение безопасности, удобства использования и обновлений жизненного цикла. Благодаря растущему проникновению электромобилей, цифровых предложений и подходов к продуктам на основе платформы Азиатско-Тихоокеанский регион лидирует во внедрении SDV.

Китай занимал доминирующую долю на рынке программно-определяемых транспортных средств (SDV) в Азиатско-Тихоокеанском регионе в 2024 году

Доминирование Китая на рынке программно-определяемых транспортных средств (SDV) в первую очередь связано с его крупномасштабным производством автомобилей и быстрым внедрением цифровых технологий транспортных средств следующего поколения. В стране имеется большая база OEM-производителей, поставщиков первого уровня и игроков технологической экосистемы, что ускоряет спрос на стеки SDV в пассажирских и коммерческих программах. Это еще больше подкрепляется сильным импульсом Китая в развитии электрических и подключенных транспортных средств, в которых обновления OTA, интеллектуальные кабины и программно-ориентированные функции ADAS стали ключевыми отличительными факторами, побуждая автопроизводителей инвестировать в централизованные вычисления, доменные/зональные архитектуры E/E и масштабируемое промежуточное программное обеспечение.

Конкурентная среда в отрасли программно-определяемых транспортных средств (SDV)

Глобальный рынок программно-определяемых транспортных средств (SDV) является конкурентным, на нем работают несколько глобальных и международных игроков рынка. Ключевые игроки принимают различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, слияния и поглощения.

Ведущие компании, занимающиеся программно-определяемыми транспортными средствами (SDV)

Некоторые из основных игроков на рынке: Tesla, Li Auto Inc., ZEEKR, XPENG INC., NIO, Rivian, The Ford Motor Company, General Motors, Volkswagen Group и Valeo.

Последние разработки на рынке программно-определяемых транспортных средств (SDV)

- В январе 2025 года XPENG объявила о глобальном выпуске обновления XOS 5.4 OTA, улучшающего интеллектуальное вождение, безопасность и персонализацию. Функции включают AI Guard для безопасности, Smart Speed Limit Recognition, расширенное голосовое управление на нескольких языках и Personalized Operating System 2.0.

- В январе 2025 года Hyundai Motor Group в рамках выставки CES 2025 заключила партнерское соглашение с NVIDIA для интеграции искусственного интеллекта, цифровых двойников и генеративного искусственного интеллекта в системы мобильности и производства следующего поколения. Сотрудничество позволит оптимизировать автономное вождение, улучшить дизайн транспортных средств и повысить эффективность производства с использованием передовых технологий моделирования и искусственного интеллекта NVIDIA.

Обзор отчета о глобальном рынке программно-определяемых транспортных средств (SDV)

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Темпы роста | Ускорение при среднегодовом темпе роста 27,23% |

Размер рынка в 2024 году | 247,26 млрд долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной вклад в регион | Ожидается, что в течение прогнозируемого периода Азиатско-Тихоокеанский регион будет доминировать на рынке. |

Основные охваченные страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония и Индия |

Компании, представленные в профиле | Tesla, Li Auto Inc., ZEEKR, XPENG INC., NIO, Rivian, The Ford Motor Company, General Motors, Volkswagen Group и Valeo |

Область применения отчета | Тенденции рынка, факторы роста и ограничения; Оценка доходов и прогноз; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По типу SDV; По архитектуре E/E, по типу транспортного средства и по региону/стране |

Причины для покупки отчета о рынке программно-определяемых транспортных средств (SDV):

- Исследование включает в себя анализ размера рынка и прогнозирование, подтвержденный проверенными ключевыми экспертами отрасли.

- В отчете кратко рассматривается общая производительность отрасли с первого взгляда.

- В отчете представлен углубленный анализ известных отраслевых аналогов с упором на ключевые финансовые показатели бизнеса, портфели типов, стратегии расширения и последние разработки.

- Подробное изучение факторов роста, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Глубокий анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок программно-определяемых транспортных средств (SDV) может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка.

Содержание

Методология исследования для анализа глобального рынка программно-определяемых транспортных средств (SDV) (2023–2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка программно-определяемых транспортных средств (SDV), чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти сведения, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости программно-определяемых транспортных средств (SDV). После проверки рыночных показателей посредством этих интервью мы использовали подходы как «сверху вниз», так и «снизу вверх» для прогнозирования общего размера рынка. Затем мы применили методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы применили метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка программно-определяемых транспортных средств (SDV). Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая тип SDV, архитектуру E/E, тип транспортного средства и регионы в рамках глобального рынка программно-определяемых транспортных средств (SDV).

Основная цель исследования глобального рынка программно-определяемых транспортных средств (SDV)

Исследование выявляет текущие и будущие тенденции на глобальном рынке программно-определяемых транспортных средств (SDV), предоставляя стратегические сведения для инвесторов. В нем освещается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают в себя:

Анализ размера рынка: Оценка текущего размера рынка и прогнозирование размера рынка глобального рынка программно-определяемых транспортных средств (SDV) и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка программно-определяемых транспортных средств (SDV): Сегменты в исследовании включают области типа SDV, архитектуры E/E, типа транспортного средства и регионов.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения потребителей и конкурентной среды отрасли программно-определяемых транспортных средств (SDV).

Региональный анализ: Проведение подробного регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний рынка программно-определяемых транспортных средств (SDV) и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

В1: Каков текущий размер глобального рынка Software-Defined Vehicle (SDV) и его потенциал роста?

Объем мирового рынка программно-определяемых транспортных средств (SDV) в 2024 году оценивался в 247,26 млрд долларов США и, по прогнозам, будет расти в среднем на 27,23% в течение прогнозируемого периода (2025–2033 гг.).

Q2: Какой сегмент имеет наибольшую долю на глобальном рынке Software-Defined Vehicle (SDV) по типу SDV?

Ожидается, что сегмент Semi-SDV будет занимать наибольшую долю рынка, поскольку большинство OEM-производителей в настоящее время находятся на этапе перехода, интегрируя традиционные распределенные архитектуры ECU с выборочными программно-определяемыми функциями, OTA-обновлениями, функциями по требованию, подключенными сервисами и контроллерами уровня домена.

Q3: Каковы движущие факторы роста глобального рынка программно-определяемых транспортных средств (SDV)?

• Растущий спрос на подключенные автомобили с возможностью обновления

• Сложность ADAS и потребности в вычислениях

• Переход OEM-производителей к моделям получения дохода в течение жизненного цикла

В4: Какие новые технологии и тенденции наблюдаются на мировом рынке Software-Defined Vehicle (SDV)?

• Централизованные вычисления + развертывание зональной E/E архитектуры

• Стандартизация операционной системы и промежуточного ПО для транспортных средств

Q5: Каковы основные проблемы на глобальном рынке Software-Defined Vehicle (SDV)?

• Миграция унаследованной архитектуры

• Пробелы в квалификации разработчиков и зрелости процессов разработки

Q6: Какой регион доминирует на глобальном рынке программно-определяемых транспортных средств (SDV)?

Азиатско-Тихоокеанский регион лидирует на мировом рынке SDV, опираясь на прочную базу в автомобилестроении и цепочках поставок электроники, особенно в Китае, Японии и Индии.

Q7: Кто являются ключевыми игроками на глобальном рынке Software-Defined Vehicle (SDV)?

Некоторые из ключевых компаний включают в себя:

• Tesla

• Li Auto Inc.

• ZEEKR

• XPENG INC.

• NIO

• Rivian

• The Ford Motor Company

• General Motors

• Volkswagen Group

• Valeo

Q8: Как растущее распространение электрических и подключенных автомобилей влияет на рост рынка Software-Defined Vehicle (SDV)?

• Первоочередные функции OTA: Электромобили и подключенные автомобили полагаются на частые обновления программного обеспечения для улучшения функциональности, исправления ошибок и оптимизации производительности, что ускоряет спрос на стеки SDV.

• Необходимость централизованных вычислений: Увеличение объема программного обеспечения и рабочих нагрузок ADAS повышает потребность в централизованных вычислениях и масштабируемом промежуточном программном обеспечении для эффективного управления функциями автомобиля.

• Создание ценности жизненного цикла: OEM-производители используют возможности SDV для реализации функций по требованию, удаленной диагностики и непрерывных улучшений, создавая долгосрочные возможности получения цифрового дохода.

Q9: Как нормы кибербезопасности и обновления программного обеспечения влияют на разработку и внедрение SDV (программно-определяемых транспортных средств) во всем мире?

• Соответствие требованиям к обновлению программного обеспечения: Нормативы, такие как UN R156, повышают требования к управлению обновлениями программного обеспечения, подталкивая OEM-производителей к внедрению надежного управления OTA и отслеживаемости.

• Требования к кибербезопасности: Такие структуры, как UN R155, усиливают акцент на разработке с учетом безопасности, управлении уязвимостями и безопасных каналах обновления на протяжении всего жизненного цикла автомобиля.

• Согласование с функциональной безопасностью: Критически важное для безопасности программное обеспечение и функции ADAS требуют более строгой валидации и контролируемых выпусков, формируя архитектуру и инструменты платформы SDV.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок аналитики данных микромобильности: текущий анализ и прогноз (2026-2034 гг.)

Акцент на компоненте (ПО / Платформа, Услуги); Тип аналитики (Описательная, Прогнозная, Предписывающая); Приложение (Управление автопарком, Оптимизация маршрутов, Прогнозирование спроса, Анализ поведения пользователей); Конечный пользователь (Операторы микромобильности, Городские администрации/Умные города, Транзитные агентства); Режим развертывания (Облачный, Локальный); и Регион/Страна

May 20, 2026

Автомобильный рынок композитов Ближнего Востока и Африки: текущий анализ и прогноз (2025-2033 гг.)

Акцент по типу материала (углеродные волокнистые композиты, стекловолокнистые композиты, композиты из натуральных волокон, гибридные композиты и другие), по типу транспортного средства (легковые автомобили, легкие коммерческие автомобили, тяжелые коммерческие автомобили, электромобили и другие), по конечному пользователю (OEM и вторичный рынок), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

April 15, 2026