Глобальный рынок 5G в здравоохранении: текущий анализ и прогноз (2023-2030)

Акцент на компоненты (аппаратное обеспечение, услуги и подключение); Применение (подключенные медицинские устройства, удаленный мониторинг пациентов, AR/VR, отслеживание активов для медицинского оборудования и подключенная скорая помощь); Конечные пользователи (поставщики медицинских услуг, плательщики медицинских услуг и другие конечные пользователи); Регион/Страна.

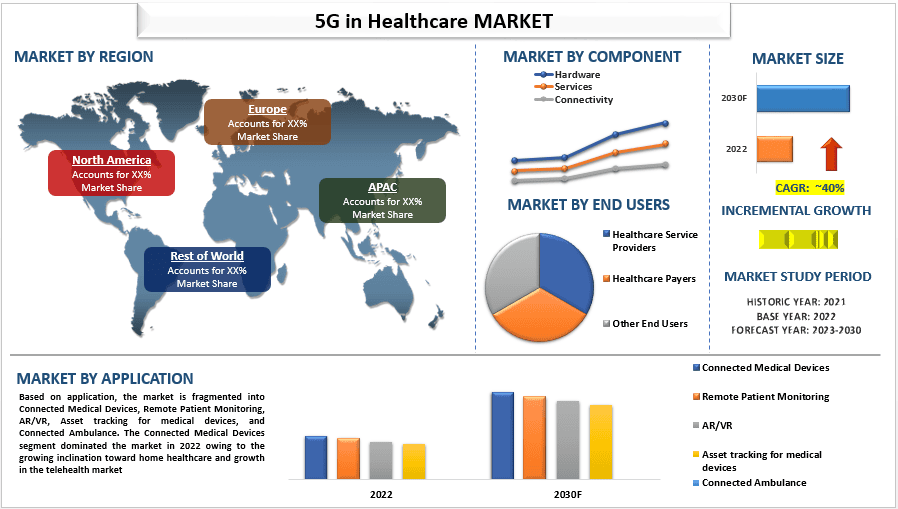

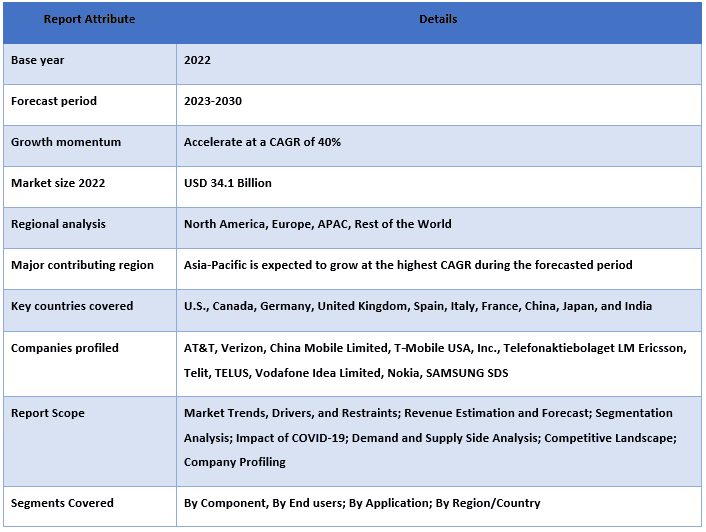

Объем рынка 5G в здравоохранении в 2022 году оценивался примерно в 34,1 млрд долларов США, и, согласно прогнозам, в течение 2023-2030 годов он будет демонстрировать высокие темпы среднегодового роста (CAGR) около 40 %. 5G, пятое поколение сотовой беспроводной технологии, обладает потенциалом для обеспечения огромной мощности соединения и высокой скорости, что может помочь преобразовать систему здравоохранения. 5G может повлиять на Интернет медицинских вещей (IoMT). Кроме того, он будет способствовать развитию медицинских инноваций за счет использования дополненной реальности, виртуальной реальности, искусственного интеллекта (AI), дистанционного медицинского обучения, дистанционного мониторинга пациентов и многого другого. В настоящее время необходимо получать доступ к данным, близким к реальному времени, а также принимать решения за доли секунды в медицинских учреждениях, и 5G обеспечит преимущества для этого сектора в течение прогнозируемого периода. Внедрение 5G в здравоохранение приведет к улучшению коммуникаций с высокой эффективностью, более быстрой диагностике с молниеносной скоростью и передаче больших файлов, изображений и другого контента.

Аналитическая информация, представленная в отчете

«Среди компонентов наибольшую долю занимает аппаратное обеспечение».

В зависимости от компонента рынок подразделяется на аппаратное обеспечение, услуги и связь. Сегмент аппаратного обеспечения доминировал на рынке в 2022 году и, как ожидается, будет расти прибыльными темпами из-за необходимости частого обновления или замены для оптимального использования новейшего программного обеспечения, доступного на рынке. Кроме того, растущее внедрение новых технологий в здравоохранении и их активная реализация стимулируют спрос на аппаратное обеспечение. «Среди приложений наибольшую долю занимают подключенные медицинские устройства».

В зависимости от применения рынок подразделяется на подключенные медицинские устройства, удаленный мониторинг пациентов, ar/vr, отслеживание активов для медицинских устройств и подключенные машины скорой помощи. Сегмент подключенных медицинских устройств доминировал на рынке в 2022 году из-за растущего интереса к домашнему здравоохранению и роста рынка телемедицины. По данным известной ирландской многонациональной компании, предоставляющей профессиональные услуги, 65% потребителей и 86% врачей согласны с тем, что носимые устройства повышают вовлеченность пациентов в свое здоровье. Ожидается, что эта вовлеченность снизит больничные расходы на 16% в течение следующих пяти лет.

«Среди конечных пользователей наибольшую долю занимают поставщики медицинских услуг».

В зависимости от конечных пользователей рынок подразделяется на поставщиков медицинских услуг, плательщиков медицинских услуг и других конечных пользователей. Сегмент поставщиков медицинских услуг доминировал на рынке в 2022 году и, как ожидается, будет расти прибыльными темпами в течение прогнозируемого периода из-за растущей потребности в эффективной системе здравоохранения, увеличения объема пациентов и увеличения числа больниц и центров амбулаторной помощи. Кроме того, рост телемедицины, растущее внедрение носимых медицинских устройств с поддержкой 5G и растущий спрос на более совершенные технологии, которые помогают в легкой передаче больших файлов данных, также стимулируют рост рынка.

«Азиатско-Тихоокеанский регион является одним из крупнейших рынков 5G в здравоохранении».

Для лучшего понимания внедрения 5G в здравоохранении рынок анализируется на основе его мирового присутствия в таких странах, как Северная Америка (Соединенные Штаты, Канада и остальная часть Северной Америки), Европа (Германия, Франция, Испания, Великобритания и остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия и остальная часть АТР) и остальной мир. Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на рынке 5G в здравоохранении из-за меньшего числа поставщиков. Кроме того, значительное внедрение передовых технологий, увеличение числа медицинских устройств с поддержкой IoT, постоянное улучшение сетевого подключения и государственные инициативы в отношении IoT также стимулируют рост рынка в регионе. К числу основных игроков, работающих на рынке, относятся AT&T, Verizon, China Mobile Limited, T-Mobile, Ericsson, Telit, Telus, Vodafone, Nokia и Samsung. Эти игроки предприняли несколько M&A вместе с партнерствами, чтобы расширить свое присутствие в различных регионах.

Обзор отчета о рынке 5G в здравоохранении

Причины купить этот отчет:

- Исследование включает в себя анализ размера рынка и прогнозирования, подтвержденный проверенными ключевыми экспертами отрасли

- Отчет представляет собой краткий обзор общих показателей отрасли с первого взгляда

- Отчет охватывает углубленный анализ видных игроков отрасли с основным акцентом на ключевые финансовые показатели бизнеса, портфель продуктов, стратегии расширения и последние разработки

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Исследование всесторонне охватывает рынок по различным сегментам

- Углубленный анализ отрасли на региональном уровне

Варианты настройки:

Рынок 5G в здравоохранении может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа глобального рынка 5G в здравоохранении (2023–2030 гг.)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального 5G в здравоохранении были тремя основными шагами, предпринятыми для создания и анализа внедрения 5G в здравоохранении для основных приложений, включая подключенные медицинские устройства, удаленный мониторинг пациентов, AR/VR, отслеживание активов для медицинских устройств и подключенные машины скорой помощи. Было проведено исчерпывающее вторичное исследование для сбора исторических рыночных данных и оценки текущего размера рынка. Во-вторых, для проверки этих данных было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости сектора 5G в здравоохранении. После предположения и подтверждения рыночных показателей посредством первичных интервью мы использовали восходящий/нисходящий подход для прогнозирования общего размера рынка. После этого были приняты методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, относящихся к отрасли. Подробная методология объясняется ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка 5G в здравоохранении из внутренних источников компании, таких как годовые отчеты и финансовые отчетности, презентации о деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка 5G в здравоохранении мы провели подробный вторичный анализ для сбора исторических рыночных данных и доли для различных сегментов по основным регионам. Основные сегменты, включенные в отчет, включают компонент, приложение, конечных пользователей и регион/страну. Был проведен дальнейший анализ на уровне страны для оценки общего внедрения технологии 5G в здравоохранении в основных регионах.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка 5G в здравоохранении. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как растущее внедрение IoT в секторе здравоохранения и растущие объемы данных о пациентах.

Оценка текущего размера рынка и прогноз

Определение текущего размера рынка: На основе действенных данных, полученных на основе вышеуказанных 3 шагов, мы определили текущий размер рынка, ключевых игроков на рынке 5G в здравоохранении и доли рынка сегментов. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам были присвоены веса, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. восходящий подход, для получения рыночного прогноза на 2027 год для различных сегментов и подсегментов в основных регионах. Методология исследования, принятая для оценки размера рынка, включает:

- Размер рынка отрасли в стоимостном выражении (доллары США) и уровень внедрения технологии 5G в здравоохранении на основных рынках внутри страны

- Все процентные доли, разбивки и разбиения рыночных сегментов и подсегментов

- Ключевые игроки на рынке 5G в здравоохранении с точки зрения предлагаемых услуг. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке.

Подтверждение размера и доли рынка

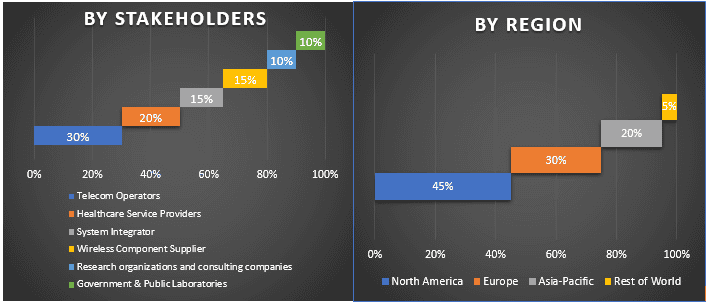

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела и региональные руководители, руководители стран и т. д.) в основных регионах. Затем результаты первичного исследования были обобщены, и был проведен статистический анализ для доказательства заявленной гипотезы. Данные первичного исследования были объединены с результатами вторичного исследования, превращая, таким образом, информацию в действенные данные.

Разделение первичных участников по различным регионам

Разработка рынка

Для завершения общей оценки рынка и получения точных статистических данных по каждому сегменту и подсегменту рынка 5G в здравоохранении была применена техника триангуляции данных. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях компонента, приложения, конечных пользователей и региона/страны рынка 5G в здравоохранении.

Основная цель исследования рынка 5G в здравоохранении

В исследовании были точно определены текущие и будущие рыночные тенденции 5G в здравоохранении. Инвесторы могут получить стратегические сведения, чтобы основывать свои решения об инвестициях на качественном и количественном анализе, проведенном в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив промышленному участнику платформу для использования неиспользованного рынка, чтобы извлечь выгоду в качестве преимущества первопроходца. Другие количественные цели исследований включают:

- Проанализировать текущий и прогнозируемый размер рынка 5G в здравоохранении в стоимостном выражении (доллары США). Также проанализировать текущий и прогнозируемый размер рынка различных сегментов и подсегментов сектора

- Сегменты в исследовании включают компонент, приложение, конечных пользователей и регион/страну

- Проанализировать цепочку создания стоимости, связанную с присутствием различных посредников, а также проанализировать поведение клиентов и конкурентов, относящихся к отрасли

- Проанализировать текущий и прогнозируемый размер рынка категории 5G в здравоохранении по всему миру. Основные регионы, проанализированные в отчете, включают Северную Америку (США, Канада, остальная часть Северной Америки), Европу (Германия, Великобритания, Франция, остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Индия, Австралия, Сингапур, остальная часть Азиатско-Тихоокеанского региона) и остальной мир

- Определить и проанализировать конкурентную среду сектора 5G в здравоохранении и стратегии роста, принятые участниками рынка для сохранения устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

Рынок неинвазивных устройств для мониторинга внутричерепного давления: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

Рынок мониторинга уровня глюкозы в крови в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

Рынок лапароскопического оборудования на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)