Рынок медицинских носимых устройств в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

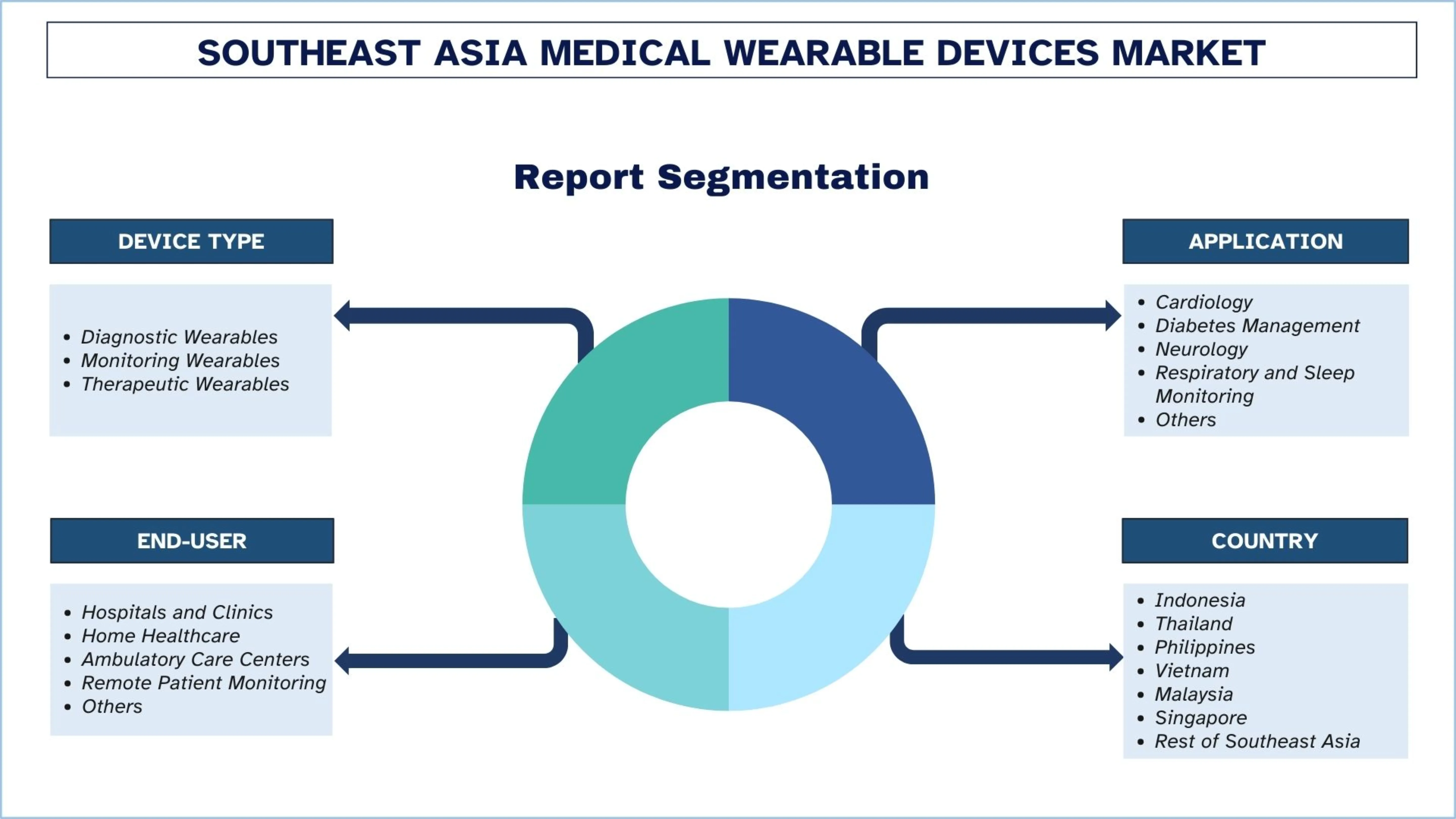

Акцент на типе устройства (диагностические носимые устройства, мониторинговые носимые устройства, терапевтические носимые устройства); применении (кардиология, лечение диабета, неврология, мониторинг респираторных заболеваний и сна, прочее); конечном пользователе (больницы и клиники, домашнее здравоохранение, амбулаторные центры, удаленный мониторинг пациентов, прочее); и стране.

Размер и прогноз рынка медицинских носимых устройств в Юго-Восточной Азии

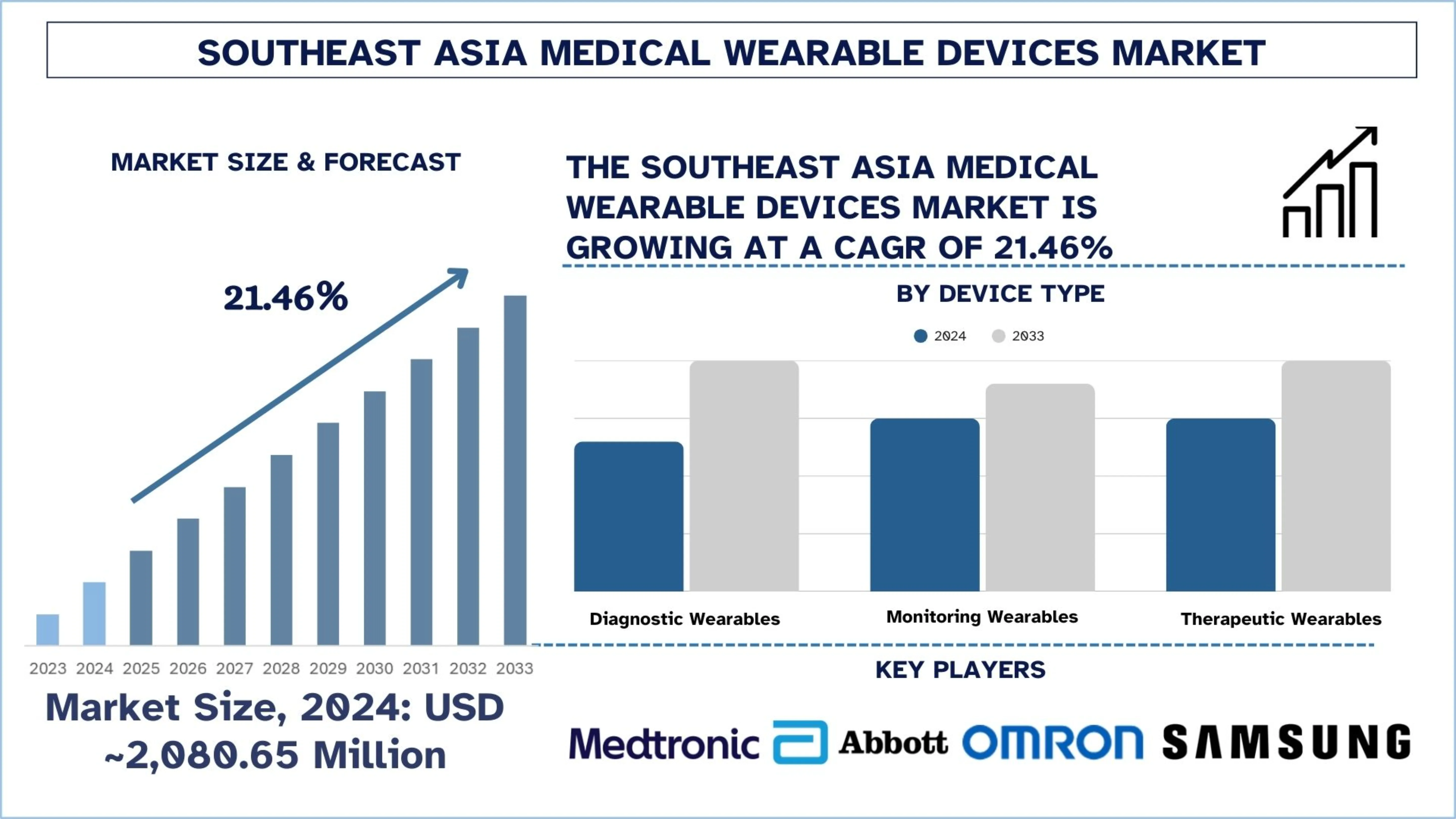

Объем рынка медицинских носимых устройств в Юго-Восточной Азии оценивался примерно в 2 080,65 млн долларов США в 2024 году и, как ожидается, будет расти с устойчивым среднегодовым темпом роста примерно в 21,46% в течение прогнозируемого периода (2025-2033 гг.), что обусловлено растущей распространенностью хронических заболеваний и старением населения.

Анализ рынка медицинских носимых устройств в Юго-Восточной Азии

Медицинские носимые устройства — это электронные продукты на основе датчиков, которые носят на теле для мониторинга, диагностики или оказания помощи в управлении состоянием здоровья в режиме реального времени. Эти устройства собирают физиологические данные и передают их в системы здравоохранения для облегчения непрерывного клинического мониторинга и принятия решений.

Внедрение медицинских носимых устройств в Юго-Восточной Азии направлено на расширение их интеграции с облачными платформами, экосистемами телемедицины и больничными информационными системами для облегчения непрерывного удаленного мониторинга и стимулирования роста. Производители и поставщики услуг ориентируются на локализованную настройку продуктов, низкую стоимость и мобильную функциональную совместимость для адаптации к различным инфраструктурам здравоохранения в регионе. Кроме того, в качестве стратегий реализации можно рассматривать партнерские отношения с поставщиками медицинских услуг для включения носимых устройств в инициативы по лечению хронических заболеваний, модели ухода на дому и схемы мониторинга после выписки. Кроме того, для повышения клинической ценности, улучшения приверженности лечению и демонстрации поддающихся количественной оценке результатов для здоровья внедряются аналитические данные и AI-чувствительные аналитические выводы, что способствует более широкому признанию со стороны врачей и плательщиков.

10 декабря 2025 года Сингапурско-Массачусетский технологический альянс для исследований и технологий (SMART), исследовательское предприятие Массачусетского технологического института (MIT) в Сингапуре, запустил новый совместный исследовательский проект — Wearable Imaging for Transforming Elderly Care (WITEC). Совместный исследовательский проект Wearable Imaging for Transforming Elderly Care (WITEC) направлен на разработку первой в мире носимой системы ультразвуковой визуализации для непрерывного мониторинга в режиме реального времени и персонализированной диагностики хронических состояний, таких как гипертония и сердечная недостаточность.

Тенденции рынка медицинских носимых устройств в Юго-Восточной Азии

В этом разделе рассматриваются основные рыночные тенденции, которые влияют на различные сегменты рынка медицинских носимых устройств в Юго-Восточной Азии, как это было обнаружено нашей командой экспертов по исследованиям.

Растущее использование облачных платформ медицинских данных

Тенденция к облачным платформам медицинских данных является основным направлением развития рынка медицинских носимых устройств в Юго-Восточной Азии, поскольку все больше поставщиков медицинских услуг переходят к централизованным, масштабируемым системам управления данными. Облачные решения обеспечивают простое хранение, анализ и обмен большими наборами данных о пациентах в режиме реального времени, собранными носимыми устройствами. Это поддерживает непрерывный мониторинг, удаленные консультации и оперативное принятие клинических решений как в больницах, так и на дому. Более того, расширение облачной интеграции повышает функциональную совместимость устройств, платформ телемедицины и больничных информационных систем. Благодаря росту как доступности данных, так и аналитических возможностей облачные экосистемы становятся основным фактором, способствующим внедрению носимых устройств в регионе.

Сегментация отрасли медицинских носимых устройств в Юго-Восточной Азии

В этом разделе представлен анализ основных тенденций в каждом сегменте рынка медицинских носимых устройств в Юго-Восточной Азии, а также прогнозы по странам на 2025-2033 годы.

Рынок носимых устройств для мониторинга занимал доминирующую долю рынка медицинских носимых устройств в 2024 году.

На основе типа устройства рынок сегментируется на диагностические носимые устройства, носимые устройства для мониторинга и терапевтические носимые устройства. Среди них наибольшую долю в 2024 году занимал рынок носимых устройств для мониторинга. Это в основном связано с тем, что он обеспечивает мониторинг в режиме реального времени основных показателей здоровья, таких как частота сердечных сокращений, артериальное давление и уровень глюкозы. Их способность сокращать количество госпитализаций и поддерживать долгосрочное лечение заболеваний делает их очень привлекательными для поставщиков медицинских услуг и плательщиков. Благодаря улучшенному клиническому признанию компании быстро расширяют целевые линейки продуктов для мониторинга, чтобы удовлетворить возросший спрос как в сфере ухода на дому, так и в сфере телемедицины. Например, 31 марта 2023 года компания Dexcom, мировой лидер в области непрерывного мониторинга уровня глюкозы в режиме реального времени (CGM) для людей с диабетом, запустила свою систему Dexcom G6 CGM в Сингапуре, предназначенную для пациентов с диабетом в возрасте от двух лет и старше, включая беременных женщин. Dexcom G6 использует небольшой носимый датчик и передатчик для непрерывного измерения и беспроводной передачи уровня глюкозы на приемник или совместимое интеллектуальное устройство, что позволяет пациентам получать данные об уровне глюкозы в режиме реального времени без необходимости протыкать палец.

В 2024 году наибольшую долю на рынке медицинских носимых устройств занимал кардиологический сегмент.

На основе применения рынок сегментируется на кардиологию, лечение диабета, неврологию, мониторинг дыхания и сна и другие области. Среди них доминирующую долю рынка медицинских носимых устройств в Юго-Восточной Азии в 2024 году занимал кардиологический сегмент. Рост рынка обусловлен кардиологическими приложениями из-за большого количества случаев сердечно-сосудистых заболеваний и необходимости диагностики заболевания на ранних стадиях и постоянного мониторинга сердца. Мониторы сердечного ритма и носимые ЭКГ помогают в профилактике и наблюдении после лечения, улучшая клинические результаты. Этот высокий клинический интерес побуждает компании сосредоточиться на инновациях, связанных с кардиологией, и разрешениях регулирующих органов, тем самым ускоряя их использование в Юго-Восточной Азии. Например, по состоянию на 29 сентября 2023 года сердечно-сосудистые заболевания ежегодно являются причиной 3,9 миллиона смертей в Юго-Восточной Азии, что составляет четверть всех смертей от неинфекционных заболеваний (НИЗ), причем большинство из них можно предотвратить.

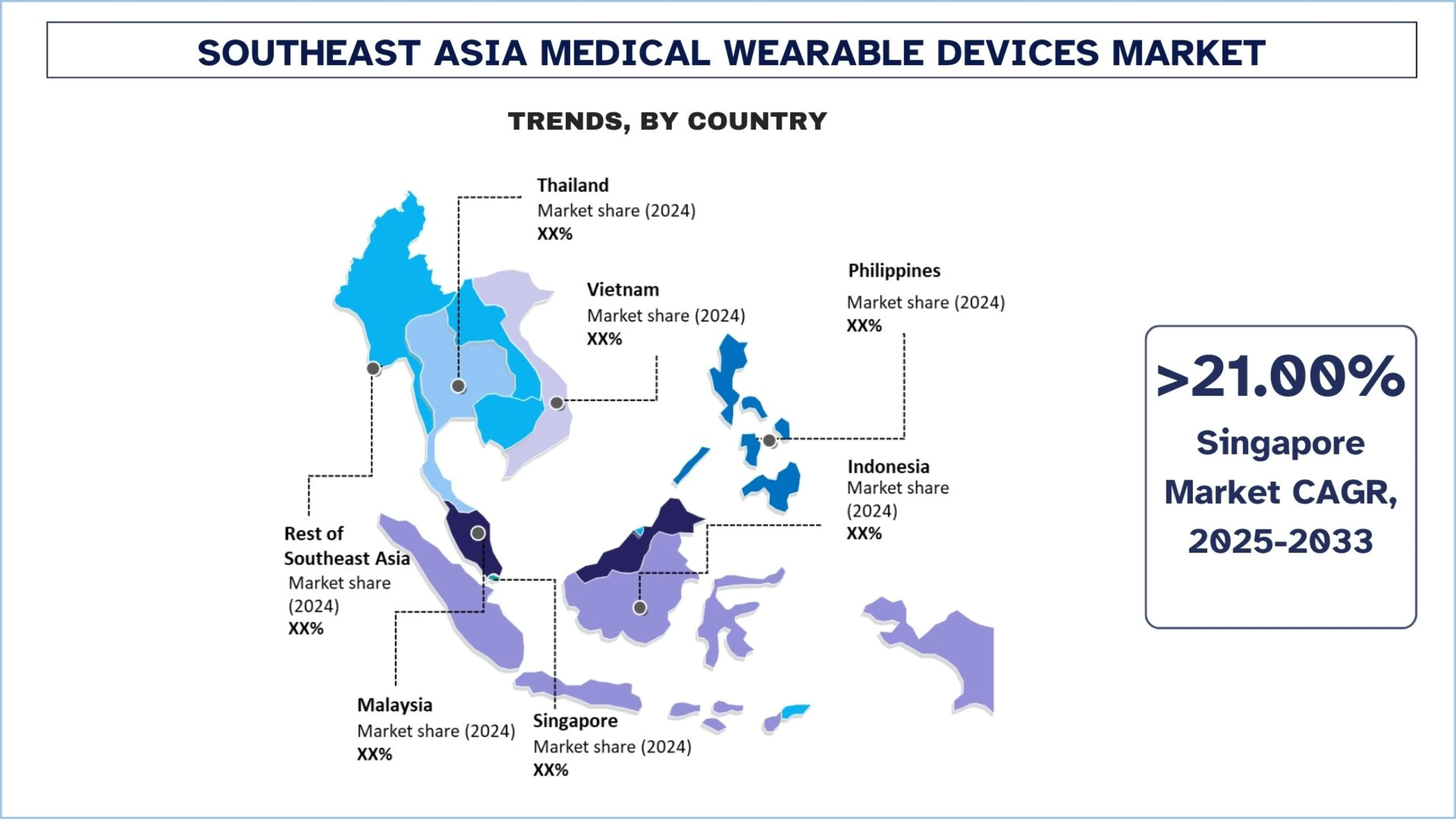

Сингапур занимал доминирующую долю рынка медицинских носимых устройств в Юго-Восточной Азии в 2024 году

Сингапур является ключевым драйвером рынка медицинских носимых устройств в Юго-Восточной Азии благодаря своему высокоразвитому сектору здравоохранения и эффективной нормативно-правовой среде. Цифровое здравоохранение получило распространение в стране, позиционируя ее как одного из первых пользователей и обеспечивая более быстрое внедрение носимых устройств в клинические рабочие процессы и программы удаленного мониторинга пациентов. В дополнение к этому, высокие уровни расходов на здравоохранение на душу населения и государственная поддержка инноваций в области здравоохранения способствуют более быстрому внедрению. В Сингапуре также есть региональный центр тестирования и коммерциализации, который позволяет компаниям тестировать технологии, прежде чем расширяться в другие регионы. Таким образом, высококачественная инфраструктура данных и признание врачей способствуют долгосрочному росту рынка.

Например, 8 октября 2025 года Apple Watch представила в Сингапуре функцию уведомления о гипертонии, которая предупреждает пользователей при обнаружении признаков хронического высокого кровяного давления (гипертонии). Эти уведомления предоставляют пользователям ценную информацию об их здоровье, поскольку они связаны с этим широко распространенным заболеванием, просто нося свои Apple Watch, позволяя им начать потенциально спасительные поведенческие изменения или начать лечение, чтобы снизить риск серьезных долгосрочных событий, связанных со здоровьем.

Конкурентная среда в отрасли медицинских носимых устройств в Юго-Восточной Азии

Рынок медицинских носимых устройств в Юго-Восточной Азии является конкурентным, в нем участвуют несколько глобальных и международных игроков рынка. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, а также слияния и поглощения.

Ведущие компании по производству медицинских носимых устройств в Юго-Восточной Азии

К числу основных игроков на рынке относятся Medtronic, Abbott, Omron Corporation, SAMSUNG, Koninklijke Philips N.V., Google (Alphabet Inc.), Garmin Ltd., Apple Inc., Aevice Health Pte Ltd., Huawei Device Co., Ltd.

Последние события на рынке медицинских носимых устройств в Юго-Восточной Азии

В ноябре 2024 года Совет по укреплению здоровья Сингапура (Health Promotion Board) в партнерстве с несколькими технологическими компаниями запустил пилотные программы, направленные на содействие самостоятельному управлению здоровьем путем предоставления основанных на данных персонализированных рекомендаций по профилактике и лечению хронических заболеваний. Совет по укреплению здоровья (Health Promotion Board) реализует две профилактические программы для здоровья с Google и Abbott с участием 6 000 сингапурцев.

Отчет об охвате рынка медицинских носимых устройств в Юго-Восточной Азии

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозный период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 21,46% |

Размер рынка в 2024 году | ~2 080,65 млн долларов США |

Анализ по странам | Индонезия, Таиланд, Филиппины, Вьетнам, Малайзия, Сингапур, остальная часть Юго-Восточной Азии |

Основная страна-вкладчик | Ожидается, что во Вьетнаме будет наблюдаться самый высокий среднегодовой темп роста в течение прогнозируемого периода. |

Компании, вошедшие в профиль | Medtronic, Abbott, Omron Corporation, SAMSUNG, Koninklijke Philips N.V., Google (Alphabet Inc.), Garmin Ltd., Apple Inc., Aevice Health Pte Ltd., Huawei Device Co., Ltd. |

Область применения отчета | Тенденции рынка, драйверы и ограничения; Оценка и прогноз доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По типу устройства, Поприменению, По конечному пользователю, по стране |

Причины для покупки отчета о рынке медицинских носимых устройств в Юго-Восточной Азии:

Исследование включает анализ размеров и прогнозов рынка, подтвержденный проверенными ключевыми экспертами отрасли.

В отчете вкратце рассматривается общая производительность отрасли.

Отчет охватывает углубленный анализ видных представителей отрасли, в основном с упором на ключевые финансовые показатели бизнеса, портфели продуктов, стратегии расширения и последние разработки.

Подробное изучение драйверов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

Исследование всесторонне охватывает рынок по различным сегментам.

Варианты настройки:

Рынок медицинских носимых устройств в Юго-Восточной Азии может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того

Содержание

Методология исследования для анализа рынка медицинских носимых устройств в Юго-Восточной Азии (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок медицинских носимых устройств в Юго-Восточной Азии, чтобы оценить его применение в основных странах. Мы провели исчерпывающее вторичное исследование, чтобы собрать исторические данные о рынке и оценить текущий размер рынка. Чтобы подтвердить эти выводы, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости медицинских носимых устройств в Юго-Восточной Азии. После подтверждения рыночных показателей посредством этих интервью мы использовали подходы как сверху вниз, так и снизу вверх для прогнозирования общего размера рынка. Затем мы применили методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инженерия рынка

Мы использовали метод триангуляции данных, чтобы завершить общую оценку рынка и получить точные статистические данные для каждого сегмента и подсегмента рынка медицинских носимых устройств в Юго-Восточной Азии. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая тип устройства, применение, конечного пользователя и страну в рамках рынка медицинских носимых устройств в Юго-Восточной Азии.

Основная цель исследования рынка медицинских носимых устройств в Юго-Восточной Азии

В исследовании выявляются текущие и будущие тенденции на рынке медицинских носимых устройств в Юго-Восточной Азии, предоставляя стратегические идеи для инвесторов. Оно подчеркивает привлекательность рынка, позволяя участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего и прогнозируемого размера рынка медицинских носимых устройств в Юго-Восточной Азии и его сегментов с точки зрения стоимости (доллары США).

Сегментация рынка медицинских носимых устройств в Юго-Восточной Азии: Сегменты исследования включают области типа устройств, применения, конечного пользователя и страны.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды индустрии медицинских носимых устройств в Юго-Восточной Азии.

Анализ по странам: Проведение подробного анализа по странам для ключевых областей, таких как Индонезия, Таиланд, Филиппины, Вьетнам, Малайзия, Сингапур и остальная часть Юго-Восточной Азии.

Профили компаний и стратегии роста: Профили компаний на рынке медицинских носимых устройств в Юго-Восточной Азии и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер рынка и потенциал роста рынка медицинских носимых устройств в Юго-Восточной Азии?

Объем рынка медицинских носимых устройств в Юго-Восточной Азии оценивался примерно в 2 080,65 млн долларов США в 2024 году и, по прогнозам, будет расти со среднегодовым темпом роста (CAGR) в 21,46% с 2025 по 2033 год. Растущая распространенность хронических заболеваний является движущей силой значительного роста, быстрого внедрения решений для удаленного мониторинга пациентов, повышения цифровизации здравоохранения и увеличения инвестиций в подключенные и профилактические медицинские технологии по всему региону.

Q2: Какой сегмент имеет наибольшую долю рынка медицинских носимых устройств в Юго-Восточной Азии по типу устройства?

Носимые устройства для мониторинга доминируют на рынке медицинских носимых устройств в Юго-Восточной Азии благодаря их широкому использованию для непрерывного мониторинга сердечного ритма, отслеживания уровня глюкозы, контроля артериального давления и оценки состояния здоровья на основе активности. Их активное внедрение в больницах, учреждениях здравоохранения на дому и на платформах телемедицины поддерживает устойчивый спрос как на городских, так и на развивающихся рынках.

Q3: Каковы движущие факторы роста рынка медицинских носимых устройств в Юго-Восточной Азии?

Рост рынка обусловлен растущим бременем хронических заболеваний, увеличением стареющего населения, расширением использования моделей домашнего и дистанционного здравоохранения, а также высоким уровнем проникновения смартфонов и интернета. Кроме того, государственные инициативы, поддерживающие цифровое здравоохранение, растущая осведомленность о профилактическом уходе и повышение доступности носимых технологий ускоряют их внедрение в Юго-Восточной Азии.

Q4: Каковы новые технологии и тенденции на рынке медицинских носимых устройств в Юго-Восточной Азии?

Ключевые тенденции включают в себя растущее использование облачных платформ медицинских данных, интеграцию ИИ и продвинутой аналитики, увеличение распространения многопараметрических медицинских носимых устройств и повышение интероперабельности с больничными информационными системами. Также наблюдается заметный переход от ориентированных на потребителя носимых устройств к клинически валидированным медицинским устройствам, поддерживающим долгосрочное управление заболеваниями.

Q5: Каковы основные проблемы на рынке медицинских носимых устройств в Юго-Восточной Азии?

Основные проблемы включают фрагментированные нормативные базы в разных странах, ограниченное покрытие расходов на носимые устройства, проблемы конфиденциальности данных и кибербезопасности, а также высокую первоначальную стоимость устройств. Кроме того, отсутствие стандартизированной клинической валидации на развивающихся рынках может замедлить внедрение среди поставщиков медицинских услуг.

Q6: Какая страна доминирует на рынке медицинских носимых устройств в Юго-Восточной Азии?

Сингапур доминирует на рынке медицинских носимых устройств в Юго-Восточной Азии благодаря своей развитой инфраструктуре здравоохранения, строгой нормативно-правовой базе, раннему внедрению цифровых медицинских технологий и высоким расходам на здравоохранение. Страна также является региональным центром инноваций и коммерциализации медицинских технологий.

Q7: Кто являются ключевыми игроками на рынке медицинских носимых устройств в Юго-Восточной Азии?

Ведущие компании на рынке медицинских носимых устройств в Юго-Восточной Азии включают в себя:

• Medtronic

• Abbott

• Omron Corporation

• SAMSUNG

• Koninklijke Philips N.V.

• Google (Alphabet Inc.)

• Garmin Ltd.

• Apple Inc.

• Aevice Health Pte Ltd.

• Huawei Device Co., Ltd.

Q8: Ожидается, что какой сегмент применения будет расти с самым высоким среднегодовым темпом роста (CAGR) на рынке медицинских носимых устройств в Юго-Восточной Азии?

Ожидается, что сегмент лечения диабета продемонстрирует самые высокие темпы роста в связи с растущей распространенностью диабета, увеличением использования систем непрерывного мониторинга глюкозы и растущим вниманием к долгосрочному лечению заболеваний с помощью подключенных решений для здравоохранения.

Q9: Какие возможности существуют для новых участников и инвесторов на рынке медицинских носимых устройств в Юго-Восточной Азии?

Ключевые возможности включают в себя ориентацию на недостаточно обслуживаемое сельское и полугородское население, разработку доступных и локализованных носимых решений, интеграцию аналитики на основе ИИ, а также партнерство с поставщиками телемедицинских и медицинских услуг. Быстрая цифровизация здравоохранения и растущий спрос на профилактическую помощь делают Юго-Восточную Азию привлекательным рынком для долгосрочных инвестиций.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

Рынок неинвазивных устройств для мониторинга внутричерепного давления: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

Рынок мониторинга уровня глюкозы в крови в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

Рынок лапароскопического оборудования на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)