Рынок хирургических роботов на базе ИИ: текущий анализ и прогноз (2021-2027)

Акцент на типе продукта (Услуги, Инструменты, Аксессуары), применении (Ортопедия, Неврология, Урология, Гинекология, Другое); конечном пользователе (Больницы, Амбулаторные хирургические центры); и регионе и стране.

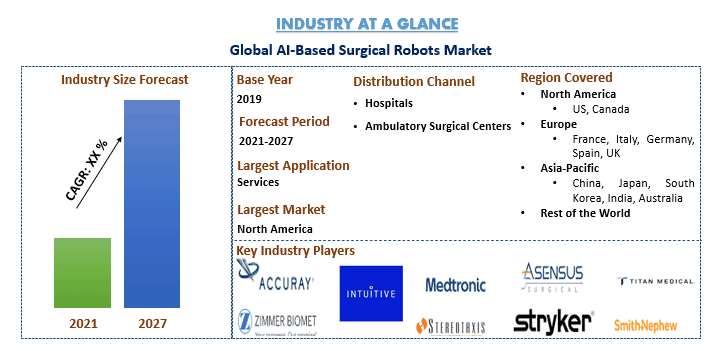

Объем рынка хирургических роботов на базе ИИ оценивался в 5 миллиардов долларов США в 2020 году и, как ожидается, будет расти в среднем на 17% в течение прогнозируемого периода (2021-2027 гг.). Роботизированные операции набирают популярность благодаря повышенной эффективности и частоте успеха, обеспечиваемой этими операциями, а также «минимально инвазивному» характеру операций. Это увеличило проникновение передовых технологий, таких как искусственный интеллект, в область роботизированной хирургии, что способствует росту рынка. Переход от традиционных методов хирургических процедур к подходам на основе ИИ со стороны медицинских работников также стимулирует рынок хирургических роботов на базе ИИ. Наблюдается всплеск внедрения технологически продвинутых роботов для различных применений хирургами.

Например, технологически продвинутый хирургический робот Da Vinci используется для различных типов операций. Кроме того, по состоянию на 2018 год MAKO использовалась для более чем 76 000 операций по замене коленного и тазобедренного суставов. Ожидается, что растущее внедрение продукта для различных применений будет способствовать росту рынка хирургических роботов на базе ИИ в течение прогнозируемого периода.

ЗАПРОСИТЬ БЕСПЛАТНЫЙ ОБРАЗЕЦ В ФОРМАТЕ PDF

Расширение использования технологий ИИ в хирургических системах обусловлено его преимуществами, которые варьируются от консолидации баз данных до интраоперационного анализа видео, что, в свою очередь, поддерживает внедрение хирургических роботов на базе ИИ. В статье, опубликованной в журнале Annals of Surgery в 2018 году, говорилось, что ИИ оказался полезным в оказании помощи радиологам и хирургам в снижении частоты лампектомии примерно на 30% среди пациентов, перенесших биопсию иглой молочной железы. Эти биопсии считались поражениями высокого риска, но после хирургического иссечения было обнаружено, что они доброкачественные. Следовательно, такие случаи свидетельствуют о выгодном характере искусственного интеллекта и смежных технологий в хирургических процедурах.

Переход от традиционных методов хирургических процедур к подходам на основе ИИ со стороны медицинских работников также стимулирует рынок хирургических роботов на базе ИИ. Наблюдается всплеск внедрения технологически продвинутых роботов для различных применений хирургами. Например, технологически продвинутый хирургический робот Da Vinci используется для различных типов операций. Кроме того, по состоянию на 2018 год MAKO использовалась для более чем 76 000 операций по замене коленного и тазобедренного суставов. Ожидается, что растущее внедрение продукта для различных применений будет способствовать росту рынка хирургических роботов на базе ИИ в течение прогнозируемого периода. Стратегические инициативы, такие как слияния и поглощения, запуск продуктов, модернизация технологий и партнерские отношения, реализуемые ключевыми участниками, указывают на позитивное движение на рынке хирургических роботов на базе ИИ.

В 2019 году Medtronic запустила технологически продвинутую роботизированную платформу для спинальной хирургии Mazor X Stealth. В том же году Stryker Corporation объявила о приобретении Mobius Imaging и ее дочерней компании Cardan Robotics. В 2020 году Accuray Incorporated запустила свою технологически продвинутую систему CyberKnife S7, платформу CyberKnife следующего поколения. Ожидается, что эти стратегические инициативы ключевых участников будут стимулировать рынок хирургических роботов на базе ИИ в ближайшие годы.

Анализ цепочки создания стоимости хирургических роботов на базе ИИ

Accuray Incorporated, Intuitive Surgical, Inc., Medtronic, plc, Medrobotics Corporation, Zimmer Biomet, Stereotaxis, Inc., TransEnterix, Inc. Asensus Inc., Stryker Corporation, Activ Surgical, Inc., Titan Medical, Inc., CMR Surgical, Inc., Smith and Nephew и т. д. являются одними из ведущих игроков, работающих на мировом рынке хирургических роботов на базе ИИ.

Информация, представленная в отчете

«Среди Тип продукта, сегмент услуг занимает основную долю»

Основываясь на типе продукта, сегмент услуг доминировал на рынке хирургических роботов на базе ИИ и составлял наибольшую долю выручки в размере XX% в 2020 году. Эта высокая доля объясняется более высокой стоимостью обслуживания, связанной с алгоритмами роботизированных хирургических систем. Кроме того, плановые обновления технологий и комплексные сервисные контракты, предоставляемые клиентам многими компаниями, еще больше увеличивают долю доходов.

«Среди приложений, сегмент «Другие» доминировал на рынке в течение прогнозируемого периода»

Основываясь на применении, сегмент «Другие» доминировал на рынке хирургических роботов на базе ИИ и составлял наибольшую долю выручки в размере XX% в 2020 году. Другие приложения в основном включают общие операции, лапароскопию, офтальмологию и онкологические операции. Факторы, способствующие высокой доле доходов сегмента, включают увеличение количества абдоминальных и онкологических хирургических процедур, а также рост распространенности рака молочной железы. Кроме того, растущее внедрение роботов для минимально инвазивных лапароскопических процедур хирургами также означает более высокую долю.

«Среди конечных пользователей сегмент больниц доминировал на рынке в течение прогнозируемого периода».

На основе конечного пользователя рынок хирургических роботов на базе ИИ сегментирован на больницы и амбулаторные хирургические центры. Сегмент больниц занимал наибольшую долю в 2020 году. Большая доля этого сегмента применения может быть в первую очередь связана с ростом заболеваемости болезнями образа жизни во всем мире. Многие больницы переходят на роботизированные операции (RAS) для устранения отставания в плановых операциях, вызванного COVID-19. По словам консультанта по роботизированной хирургии и урологии в Индии, число пациентов, выбирающих роботизированные операции, увеличилось с момента первой волны пандемии.

«Северная Америка представляет собой один из крупнейших рынков хирургических роботов на базе ИИ».

Для лучшего понимания динамики рынка хирургических роботов на базе ИИ был проведен подробный анализ для различных регионов мира, включая Северную Америку (США, Канада и остальная часть Северной Америки), Европу (Германия, Франция, Испания, Великобритания, Италия и остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия, Южная Корея и остальная часть APAC), остальной мир. Северная Америка доминировала на рынке и сгенерировала доход в размере XX миллионов долларов США в 2020 году из-за роста дохода на душу населения.

Причины купить этот отчет:

- Исследование включает анализ размеров рынка и прогнозирование, подтвержденный проверенными ключевыми экспертами отрасли

- Отчет представляет собой краткий обзор общей производительности отрасли с первого взгляда

- Отчет охватывает углубленный анализ видных отраслевых компаний с основным акцентом на ключевые финансовые показатели бизнеса, портфель продуктов, стратегии расширения и последние разработки

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Исследование всесторонне охватывает рынок по различным сегментам

- Углубленный анализ отрасли на региональном уровне

Варианты настройки:

Рынок хирургических роботов на базе ИИ может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь связаться с нами, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка хирургических роботов на основе искусственного интеллекта были тремя основными шагами, предпринятыми для создания и анализа внедрения хирургических роботов на основе искусственного интеллекта для различных операций в основных регионах мира. Были проведены исчерпывающие вторичные исследования для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости сектора хирургических роботов на основе искусственного интеллекта. После предположений и подтверждения рыночных показателей посредством первичных интервью мы применили нисходящий подход для прогнозирования полного размера рынка. После этого были применены методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, к которым относится отрасль. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка хирургических роботов на основе искусственного интеллекта из внутренних источников компании, таких как годовой отчет и финансовая отчетность, презентации результатов деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка хирургических роботов на основе искусственного интеллекта мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли для различных технологий и типов оборудования для основных регионов. Основные сегменты, включенные в отчет, включают тип продукта, применение, конечного пользователя и регионы. Был проведен дальнейший анализ на уровне стран для оценки общего внедрения хирургических роботов на основе искусственного интеллекта в этом регионе.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка хирургических роботов на основе искусственного интеллекта. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как растущий спрос на хирургических роботов на основе искусственного интеллекта. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в индустрии хирургических роботов на основе искусственного интеллекта по всему миру.

Оценка текущего размера рынка и прогноз

Определение текущего размера рынка: На основе практических данных, полученных в результате вышеуказанных 3 шагов, мы определили текущий размер рынка, ключевых игроков на рынке хирургических роботов на основе искусственного интеллекта и доли рынка сегментов. Все необходимые процентные доли разделения и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам был присвоен вес, включая драйверы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. восходящий подход, чтобы получить прогноз рынка примерно до 2027 года для различных сегментов и подсегментов на основных рынках по всему миру. Методология исследования, принятая для оценки размера рынка, включает:

- Размер рынка отрасли в стоимостном выражении (доллары США) и темпы внедрения хирургических роботов на основе искусственного интеллекта на основных рынках внутри страны

- Все процентные доли, разделения и разбивки рыночных сегментов и подсегментов

- Ключевые игроки на рынке хирургических роботов на основе искусственного интеллекта с точки зрения предлагаемых услуг. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Подтверждение размера и доли рынка

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOLs), включая руководителей высшего звена (CXO/VPs, руководителей отдела продаж, руководителей отдела маркетинга, руководителей операционных отделов и региональных руководителей, руководителей стран и т. д.) в основных регионах. Затем были обобщены результаты первичных исследований и проведен статистический анализ для доказательства заявленной гипотезы. Входные данные из первичных исследований были объединены с вторичными данными, превращая тем самым информацию в действенные идеи.

Распределение основных участников по различным регионам

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных по каждому сегменту и подсегменту рынка хирургических роботов на основе искусственного интеллекта. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях типа и типа продукта рынка хирургических роботов на основе искусственного интеллекта.

Основная цель исследования рынка хирургических роботов на основе искусственного интеллекта

В исследовании были точно определены текущие и будущие рыночные тенденции хирургических роботов на основе искусственного интеллекта. Инвесторы могут получить стратегическую информацию для обоснования своих решений для инвестиций на основе качественного и количественного анализа, проведенного в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив промышленному участнику платформу для использования неиспользованного рынка, чтобы извлечь выгоду в качестве преимущества первопроходца. Другие количественные цели исследований включают:

- Проанализировать текущий и прогнозируемый размер рынка хирургических роботов на основе искусственного интеллекта в стоимостном выражении (доллары США). Также проанализировать текущий и прогнозируемый размер рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области применения, тип продукта и сектор конечного пользователя.

- Определить и проанализировать нормативно-правовую базу для индустрии хирургических роботов на основе искусственного интеллекта

- Проанализировать цепочку создания стоимости с участием различных посредников, а также проанализировать поведение клиентов и конкурентов отрасли

- Проанализировать текущий и прогнозируемый размер рынка хирургических роботов на основе искусственного интеллекта для основного региона.

- Основные регионы, изученные в отчете, включают Северную Америку (США и Канада), Европу (Германия, Франция, Великобритания, Испания и Италия), Азиатско-Тихоокеанский регион (Китай, Япония, Австралия, Южная Корея и Индия), остальной мир

- Профили компаний рынка хирургических роботов на основе искусственного интеллекта и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

Рынок неинвазивных устройств для мониторинга внутричерепного давления: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

Рынок мониторинга уровня глюкозы в крови в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

Рынок лапароскопического оборудования на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)