Рынок искусственного интеллекта в радиологии: текущий анализ и прогноз (2022-2028 гг.)

Акцент на типе радиологии (визуализация грудной клетки, колоноскопия, маммография, визуализация головы) по технике (рентгеновские лучи, магнитно-резонансная томография (МРТ), компьютерная томография (КТ), позитронно-эмиссионная томография (ПЭТ), ультразвук, другое) по применению (системы автоматизированной диагностики, системы автоматизированного обнаружения, инструменты количественного анализа и поддержка клинической диагностики) и региону/стране

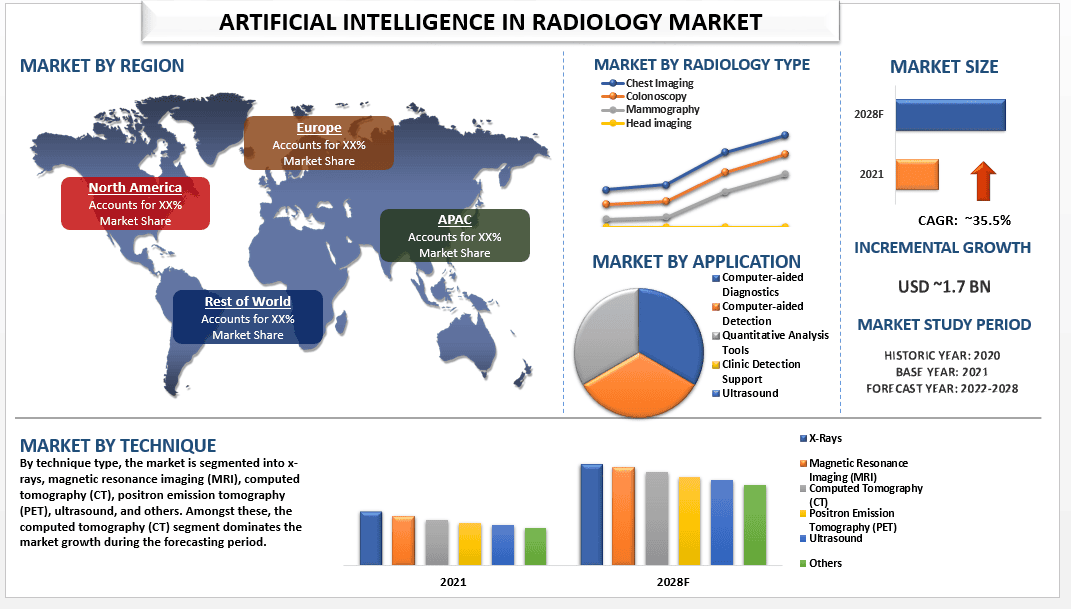

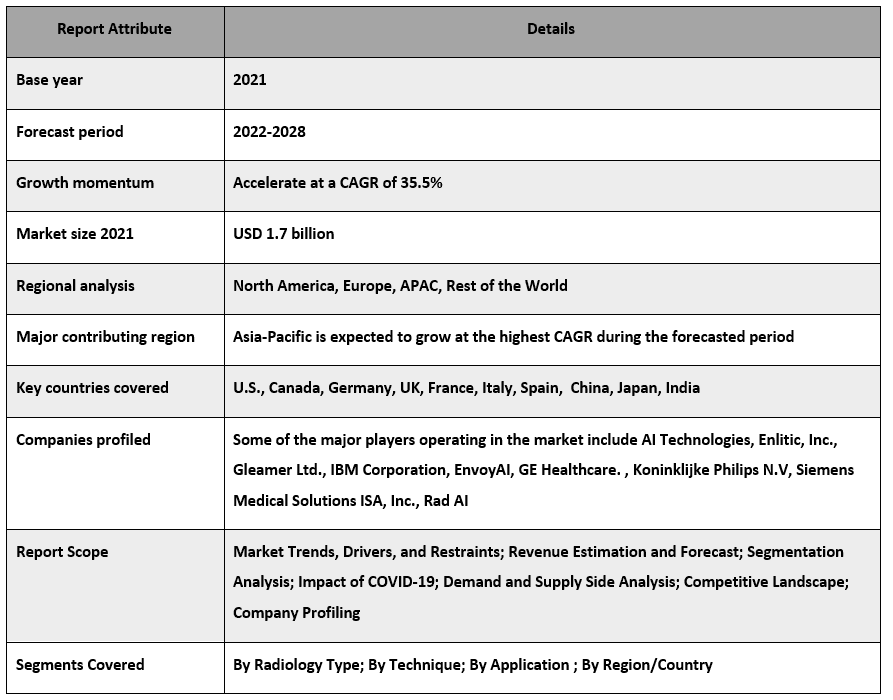

Согласно новому отчету, опубликованному UnivDatos Markets Insights, объем рынка искусственного интеллекта в радиологии в 2021 году оценивался примерно в 1,7 миллиарда долларов США и, как ожидается, будет расти в среднем на ~35,5% в период с 2022 по 2028 год. Растущая распространенность хронических заболеваний привела к увеличению спроса на раннюю диагностику заболеваний. Это привело к увеличению рабочей нагрузки на рентгенологов. В связи с этим возрос спрос на радиологию на основе ИИ, поскольку она обеспечивает своевременные результаты с высокой точностью и эффективностью. Кроме того, увеличению рынка способствует рост государственного финансирования для ускорения исследований в области технологий здравоохранения на основе ИИ. Например, согласно отчету Министерства здравоохранения и социального обеспечения Великобритании за 2023 год, около 123 миллионов фунтов стерлингов было инвестировано в 86 решений на основе ИИ в течение трех раундов присуждения наград, оказав помощь более чем 300 000 пациентов и улучшив их лечение и уход за хроническими заболеваниями. Таким образом, ожидается, что растущая распространенность хронических заболеваний и растущий спрос на предварительную диагностику будут способствовать росту рынка в течение прогнозируемого периода.

Некоторые из основных игроков, работающих на рынке, включают ADI Mobile Health, The Armor Group, Inc., Odulair, LLC, Matthew Speciality Vehicles, Farber Specialty Vehicles, MinFound Medical Systems Co., Ltd, PitchBook, CVR Industries USA, Inc., Kentucky Trailer, LifeLine Mobile, Inc.

Основные сведения, представленные в отчете

«Среди типов радиологии в 2021 году доминирующую долю рынка занимал сегмент стоматологической помощи»

По типу радиологии рынок сегментирован на торакальную радиологию, колоноскопию, маммографию и визуализацию головного мозга. Ожидается, что сегмент маммографии будет расти в течение прогнозируемого периода. Это связано с ростом заболеваемости раком молочной железы и растущим спросом на раннюю диагностику среди пациентов. Например, по данным FDA, количество монографий, выполняемых каждый год, составляет 40 миллионов. Таким образом, увеличение распространенности рака молочной железы и увеличение спроса на раннюю диагностику способствуют росту рынка.

«Среди типов технологий в 2021 году наибольшую долю рынка занимала компьютерная томография»

По типу технологий рынок сегментирован на рентгеновские лучи, магнитно-резонансную томографию (МРТ), компьютерную томографию (КТ), позитронно-эмиссионную томографию (ПЭТ), ультразвук и другие. Среди них сегмент компьютерной томографии (КТ) доминирует в росте рынка в течение прогнозируемого периода. Это связано с ростом распространенности хронических заболеваний, таких как рак, артрит, неврологические заболевания, а также с увеличением спроса на предварительную диагностику среди населения. Кроме того, ИИ может значительно снизить дозу облучения пациентов при компьютерной томографии (КТ) за счет автоматизации и оптимизации процедур сбора данных, таких как размещение пациента и настройки параметров сбора данных. Участники рынка вносят инновации для удовлетворения растущего спроса на КТ в исследуемой отрасли. Например, в августе 2022 года компания xorantech объявила об одобрении FDA 510 (k) для Fortron, полнокорпусной флюороскопической компьютерной томографической системы, предназначенной для обеспечения безопасной, сверхвысокой разрешающей способности, низкодозовой визуализации в традиционных условиях, таких как палаты интенсивной терапии.

«Среди приложений в 2021 году на рынке доминирует диагностика с помощью компьютера»

По применению рынок сегментирован на диагностику с помощью компьютера, обнаружение с помощью компьютера, инструмент количественного анализа и поддержку клинического обнаружения. Среди них на рынке доминирует диагностика с помощью компьютера. Благодаря интеграции искусственного интеллекта и быстрому развитию технологий здравоохранения, таких как передовая биоэлектроника, биомеханика и т. д. Кроме того, система, основанная на ИИ, обеспечивает быстрые результаты с высокой точностью и прецизионностью. Например, согласно статье, опубликованной Национальным советом по биотехнологии, интеграция ИИ в здравоохранение снизит глобальные расходы на здравоохранение до 150 миллиардов долларов США к 2026 году.

Охват отчета об искусственном интеллекте на рынке радиологии

«Северная Америка доминировала на рынке искусственного интеллекта в радиологии в 2021 году»

Северная Америка доминирует в регионе, что связано с хорошо развитой инфраструктурой здравоохранения в регионе, которая позволяет развертывать инновационные технологии. Кроме того, компании в области ИИ привлекают наибольшее инвестиционное внимание, и ожидается, что сектор в Северной Америке будет быстро развиваться. Например, в 2022 году Vara, стартап в области скрининга рака молочной железы с использованием ИИ, берлинский стартап набрал 4,5 миллиона евро в рамках расширения своего финансирования серии А. Этот раунд увеличивает общие инвестиции серии А до 11 миллионов евро. Таким образом, вышеупомянутый фактор, как ожидается, будет способствовать росту рынка в течение прогнозируемого периода.

Причины купить этот отчет:

- Исследование включает анализ размера рынка и прогнозирования, подтвержденный проверенными ключевыми экспертами отрасли.

- Отчет представляет собой краткий обзор общей эффективности отрасли с первого взгляда.

- Отчет охватывает углубленный анализ выдающихся отраслевых аналогов с основным акцентом на ключевые финансовые показатели бизнеса, портфели продуктов, стратегии расширения и последние разработки.

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Глубокий анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок искусственного интеллекта в радиологии может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования анализа рынка искусственного интеллекта в радиологии (2022–2028 гг.)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка искусственного интеллекта в радиологии были тремя основными этапами, предпринятыми для создания и анализа внедрения искусственного интеллекта в радиологии в основных регионах мира. Было проведено тщательное вторичное исследование для сбора исторических рыночных данных и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости глобального рынка искусственного интеллекта в радиологии. После предположения и проверки рыночных данных посредством первичных интервью мы применили подход «сверху вниз»/«снизу вверх» для прогнозирования полного размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов соответствующей отрасли. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено детальное вторичное исследование для получения исторического размера рынка услуг искусственного интеллекта в радиологии посредством внутренних источников компании, таких как годовые отчеты и финансовые отчетности, презентации о деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения исторического размера рынка искусственного интеллекта в радиологии мы провели детальный вторичный анализ для сбора исторических рыночных данных и доли для различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет, включают тип услуги, тип транспортного средства и компоновку. Кроме того, был проведен анализ на уровне стран для оценки общего внедрения моделей тестирования в этом регионе.

Шаг 3: Факторный анализ:

После получения исторического размера рынка различных сегментов и подсегментов мы провели детальный факторный анализ для оценки текущего размера рынка искусственного интеллекта в радиологии. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как тип услуг и конечные пользователи искусственного интеллекта в радиологии. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе искусственного интеллекта в радиологии по всему миру.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка: Основываясь на действенных выводах, полученных на основе вышеуказанных 3 этапов, мы определили текущий размер рынка, ключевых игроков на глобальном рынке искусственного интеллекта в радиологии и доли рынка сегментов. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон, были присвоены веса. После анализа этих факторов были применены соответствующие методы прогнозирования, то есть подход «сверху вниз»/«снизу вверх», чтобы получить прогноз рынка на 2028 год для различных сегментов и подсегментов на основных рынках мира. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли с точки зрения выручки (доллары США) и темпы внедрения искусственного интеллекта на рынке услуг радиологии на основных рынках внутри страны

- Все процентные доли, разделения и разбивки рыночных сегментов и подсегментов

- Ключевые игроки на глобальном рынке искусственного интеллекта в радиологии с точки зрения предлагаемых продуктов. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Подтверждение размера и доли рынка

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отделов продаж, руководители отделов маркетинга, руководители операционных отделов, региональные руководители, руководители стран и т. д.) в основных регионах. Затем результаты первичного исследования были обобщены, и был проведен статистический анализ для доказательства заявленной гипотезы. Вклад первичного исследования был объединен с результатами вторичного исследования, что превратило информацию в действенные выводы.

Разделение основных участников по разным регионам

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента рынка услуг глобальных вспомогательных устройств для уязвимых групп населения. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях продукта, технологии и конечных пользователей на глобальном рынке искусственного интеллекта в радиологии.

Основная цель исследования глобального рынка искусственного интеллекта в радиологии

В исследовании были точно определены текущие и будущие рыночные тенденции глобального рынка искусственного интеллекта в радиологии. Инвесторы могут получить стратегические сведения, чтобы основывать свое усмотрение для инвестиций на качественном и количественном анализе, проведенном в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив промышленному участнику платформу для использования неиспользованного рынка, чтобы получить выгоду от преимущества первопроходца. Другие количественные цели исследований включают в себя:

- Анализ текущего и прогнозируемого размера рынка искусственного интеллекта в радиологии в стоимостном выражении (доллары США). Кроме того, анализ текущего и прогнозируемого размера рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области типа обслуживания и конечных пользователей

- Определение и анализ нормативно-правовой базы для индустрии искусственного интеллекта в радиологии

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов в отрасли

- Анализ текущего и прогнозируемого размера рынка услуг искусственного интеллекта в радиологии для основного региона

- Основные страны регионов, изученные в отчете, включают Азиатско-Тихоокеанский регион, Европу, Северную Америку и остальной мир.

- Профили компаний рынка искусственного интеллекта в радиологии и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок ИТ и услуг BPO Индии: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе услуг (ИТ-услуги, услуги BPO, услуги в области инжиниринга и НИОКР); типе аутсорсинга (Onshore, Offshore, Nearshore); размере организации (крупные предприятия, МСП); отрасли конечного пользователя (BFSI, ИТ и телекоммуникации, здравоохранение, розничная торговля и электронная коммерция, производство, другие); и регионе/штатах

Рынок технологии Gi-Fi: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе продукции (устройства отображения и устройства сетевой инфраструктуры); технологии (система на кристалле и интегральная микросхема); применении (бытовая электроника, коммерция и сети); и регионе/стране

Рынок хранения данных в ДНК: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе (облачные и локальные решения); технологии (хранение данных ДНК на основе последовательностей и хранение данных ДНК на основе структуры); конечном пользователе (государственные учреждения, здравоохранение и биотехнологии, СМИ и телекоммуникации и другие); и регионе/стране

Рынок брокерских услуг в сфере облачных вычислений: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе услуг (интеграция и поддержка, автоматизация и оркестрация, биллинг и обеспечение, миграция и кастомизация, безопасность и соответствие нормативным требованиям и прочее); платформа (обеспечение внутреннего брокерского обслуживания и обеспечение внешнего брокерского обслуживания); развертывание (частное, публичное и гибридное); размер предприятия (крупные предприятия и малые и средние предприятия); конечное использование (ИТ и телекоммуникации, BFSI, государственный и общественный сектор, здравоохранение, потребительские товары и розничная торговля, производство, энергетика и коммунальные услуги и прочее); и регион/страна