Рынок платформ беcкодовой оплаты: текущий анализ и прогноз (2025-2033)

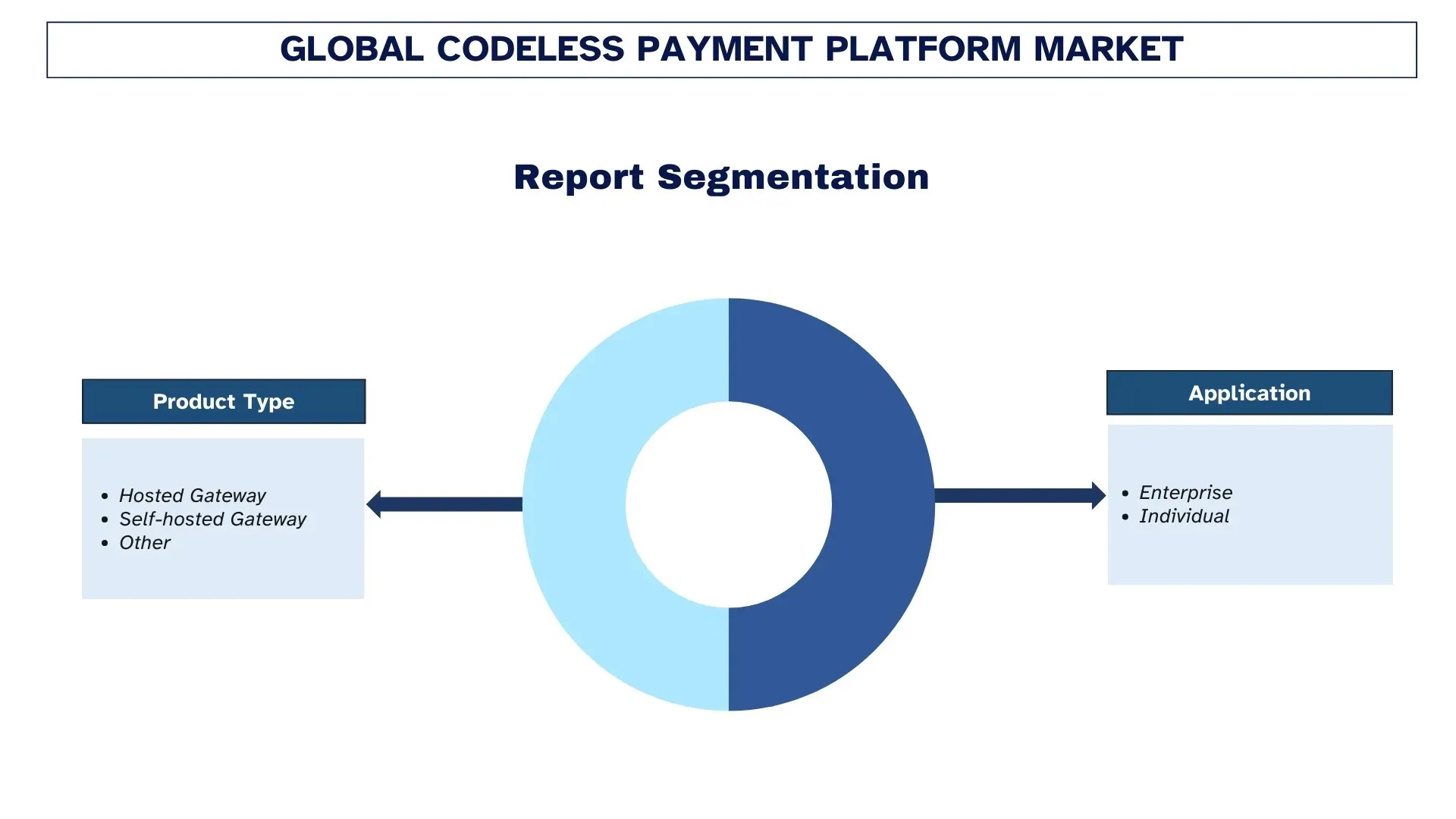

Акцент на типе продукта (Hosted Gateway, Self-hosted Gateway и Other); Приложение (Enterprise и Individual); и Регион/Страна

Размер и прогноз глобального рынка беcкодового платежного платформы

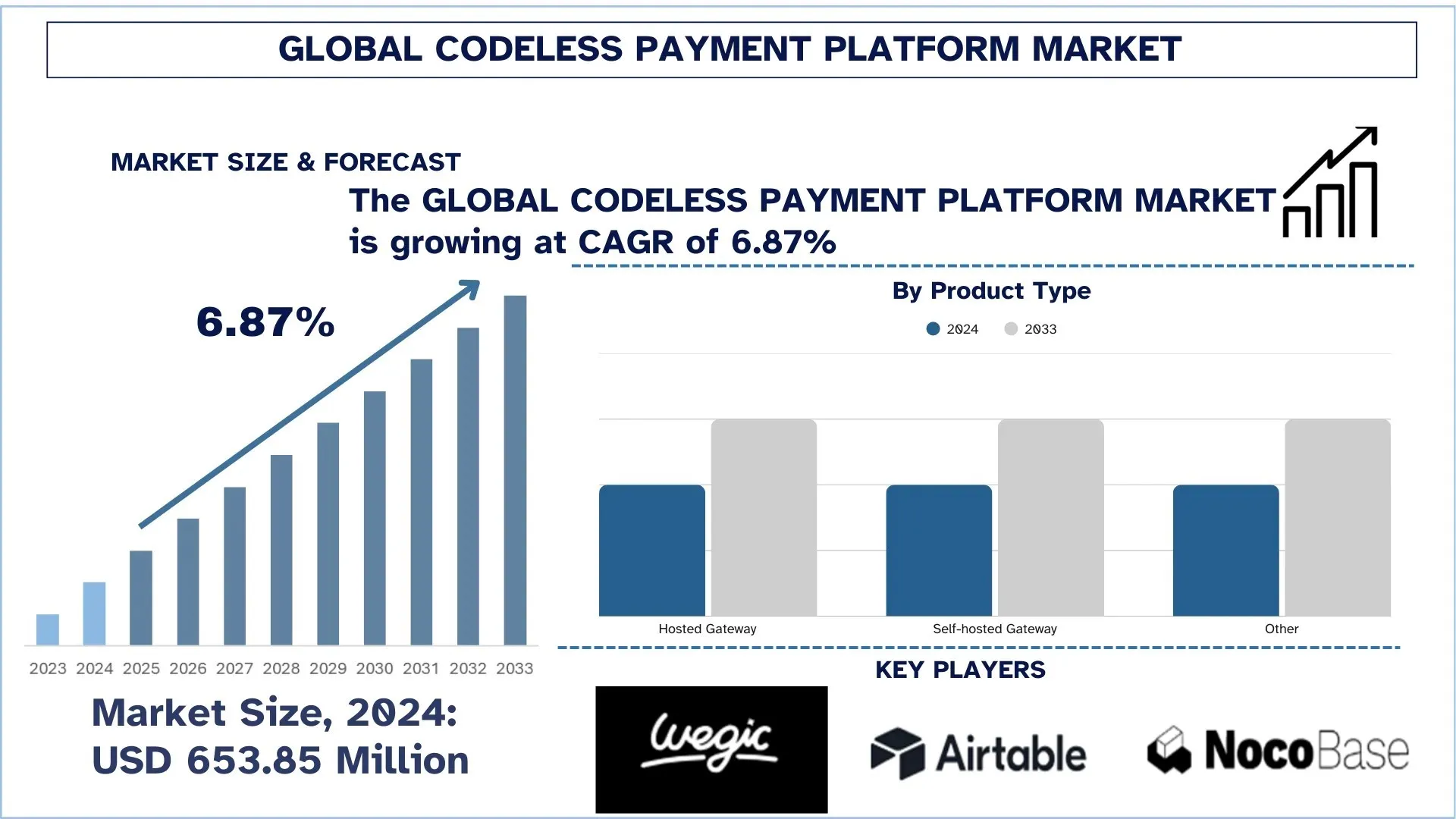

Объем глобального рынка беcкодовых платежных платформ оценивался в 653,85 млн долларов США в 2024 году и, как ожидается, будет расти со среднегодовым темпом роста около 6,87% в течение прогнозируемого периода (2025–2033 гг.). Растущий объем онлайн- и мобильных транзакций в сочетании с быстрым расширением встроенного финансирования и унифицированной коммерции между продавцами и платформами SaaS стимулирует спрос на глобальный рынок беcкодовых платежных платформ.

Анализ рынка беcкодовых платежных платформ

Беcкодовые платежные системы становятся все более сложными, но текущая реальность требует организации транзакций с высочайшей степенью надежности и без нарушения производительности оформления заказа по широкому спектру каналов, территорий, валют и сценариев риска. Требования безопасности и соответствия нормативным требованиям, более строгие экономические ограничения и стремление к встроенному финансированию, платежам в реальном времени и унифицированной коммерции все больше стимулируют рынок беcкодовых платежных платформ. Будучи центральным обеспечивающим уровнем современного платежного стека, эти платформы находятся в центре внимания продавцов, PSP и поставщиков SaaS, влияя на конверсию, риск мошенничества, скорость расчетов и общие операционные расходы во всей отрасли. Это также можно объяснить тем фактом, что пользовательские интеграции были заменены настраиваемыми рабочими процессами и абстракцией API, которые используют токенизацию, сетевые правила и интеллектуальную маршрутизацию, обеспечивая масштабируемость, возможность аудита и сокращение времени выхода на рынок. Стратегическое использование новейших индикаторов риска, проверок идентификации, правил оркестровки и аналитики, а также точное управление конфигурацией для управления возвратными платежами, адаптации к меняющимся правилам и поддержания непрерывности производительности в течение длительных периодов роста являются ключом к расширению рынка. В то же время, в течение последних нескольких лет подчеркивалась способность платежных операций эффективно работать с автоматической сверкой, контролем мошенничества с помощью искусственного интеллекта и интеллектуальной системой мониторинга, поскольку все более возрастающие требования омниканальности, подписки и растущее количество трансграничных и мгновенных платежей требуют, чтобы традиционные платежные архитектуры стали более устойчивыми, настраиваемыми и развивающимися.

Тенденции глобального рынка беcкодовых платежных платформ

В этом разделе обсуждаются ключевые тенденции рынка, которые влияют на различные сегменты глобального рынка беcкодовых платежных платформ, как это было обнаружено нашей командой экспертов по исследованиям.

Расширение инструментария Drag-And-Drop и автоматизированных конструкторов рабочих процессов

Инструментарии перетаскивания и автоматизированные конструкторы рабочих процессов расширяют рынок беcкодовых платежных платформ, преобразуя сложные платежные функции в многократно используемые визуальные блоки. Вместо ручного кодирования интеграций с платежными шлюзами, кошельками, картами, рельсами UPI/ACH, налогами, выставлением счетов, KYC, проверкой на мошенничество, повторами, возвратными платежами и сверкой команда отправляет потоки на канву и предоставляет изменения в течение нескольких часов. Конструкторы рабочих процессов позволяют маршрутизировать транзакции по географическому положению, валюте, комиссии, задержке или показателю успешности; переключаться на резервных поставщиков; и добавлять правила для риска, лимитов или пропорционального распределения подписки. Они также улучшают управление с помощью шаблонов, утверждений на основе ролей, журналов аудита и контроля версий - полезно в регулируемых отраслях. Для малых и средних предприятий и торговых площадок рядовые разработчики могут развертывать новые возможности оформления заказа, выплаты или адаптацию партнеров без ограниченного пула инженеров, по более низкой цене и с более коротким временем выхода на рынок. Визуальная автоматизация — это самый простой способ поддерживать платежные стеки, которые являются гибкими, масштабируемыми и постоянно оптимизируемыми по мере увеличения количества API и требований соответствия нормативным требованиям. Эта тенденция стимулирует внедрение в розничной торговле, SaaS и финтех-экосистемах.

Сегментация отрасли беcкодовых платежных платформ

В этом разделе представлен анализ ключевых тенденций в каждом сегменте отчета о глобальном рынке беcкодовых платежных платформ, а также прогнозы на глобальном, региональном и страновом уровнях на 2025-2033 годы.

Сегмент размещенных шлюзов доминирует на рынке беcкодовых платежных платформ

На основе типа продукта глобальный рынок беcкодовых платежных платформ сегментирован на размещенный шлюз, самостоятельно размещенный шлюз и другие. В 2024 году, по прогнозам, сегмент размещенного шлюза будет занимать самую большую долю рынка и останется доминирующим в течение всего прогнозируемого периода. Это связано с тем, что размещенные модели соответствуют наиболее популярным вариантам использования среднего и крупного бизнеса в цифровой коммерции, которые требуют быстрого развертывания, снижения зависимости от инженерных разработок и встроенного соответствия нормативным требованиям (например, сокращение области PCI), а также обеспечивают предсказуемый процесс оформления заказа на разных устройствах и в разных географических регионах. Такие платформы обычно предлагают предварительно сертифицированные платежные системы, автоматизированные обновления, токенизацию и конфигурации рисков, что позволяет продавцам, торговым площадкам и поставщикам SaaS управлять конверсией, безопасностью и эксплуатационными расходами в условиях более жесткого регулирования и давления со стороны мошенников. Ожидается, что самостоятельно размещенный шлюз, в свою очередь, будет расти быстрее всего, поскольку потребность в более строгом контроле над пользовательским интерфейсом, удалением данных и решениями о маршрутизации среди крупных розничных продавцов, суперприложений и регулируемых отраслей возрастает.

Сегмент предприятий занимал самую большую долю рынка на рынке беcкодовых платежных платформ.

На основе применения глобальный рынок беcкодовых платежных платформ сегментирован на предприятия и частных лиц. В 2024 году, по прогнозам, сегмент предприятий будет занимать самую большую долю рынка и останется доминирующим в течение всего прогнозируемого периода. Это в основном связано с тем, что предприятия работают с более высокими объемами транзакций и в более сложных условиях, охватывающих несколько брендов, регионов, валют, платежных систем и рисков, где беcкодовая оркестровка обеспечивает более быстрое развертывание новых вариантов оплаты, единообразное управление и измеримое увеличение коэффициентов авторизации и конверсии. Эти услуги обычно предлагают централизованную конфигурацию, интеллектуальную маршрутизацию между PSP/эквайерами, хранилище токенов, инструменты для борьбы с мошенничеством и возвратными платежами, а также автоматизированную отчетность, что делает оформление заказа по нескольким каналам более простой в настройке и обеспечивает согласование бизнес-подразделений и стабильную работу в условиях повышенного регулирования и давления со стороны служб безопасности. Ожидается, что сегмент физических лиц будет расти больше всего, чему способствует коммерция для создателей, внедрение микроторговцами и продажи с использованием мобильных устройств через социальные сети и платформы обмена сообщениями. Требуется настоящая адаптация, интуитивно понятные беcкодовые ссылки и счета, встроенные кошельки и беспрепятственный ввод/вывод средств по мере увеличения объема транзакций.

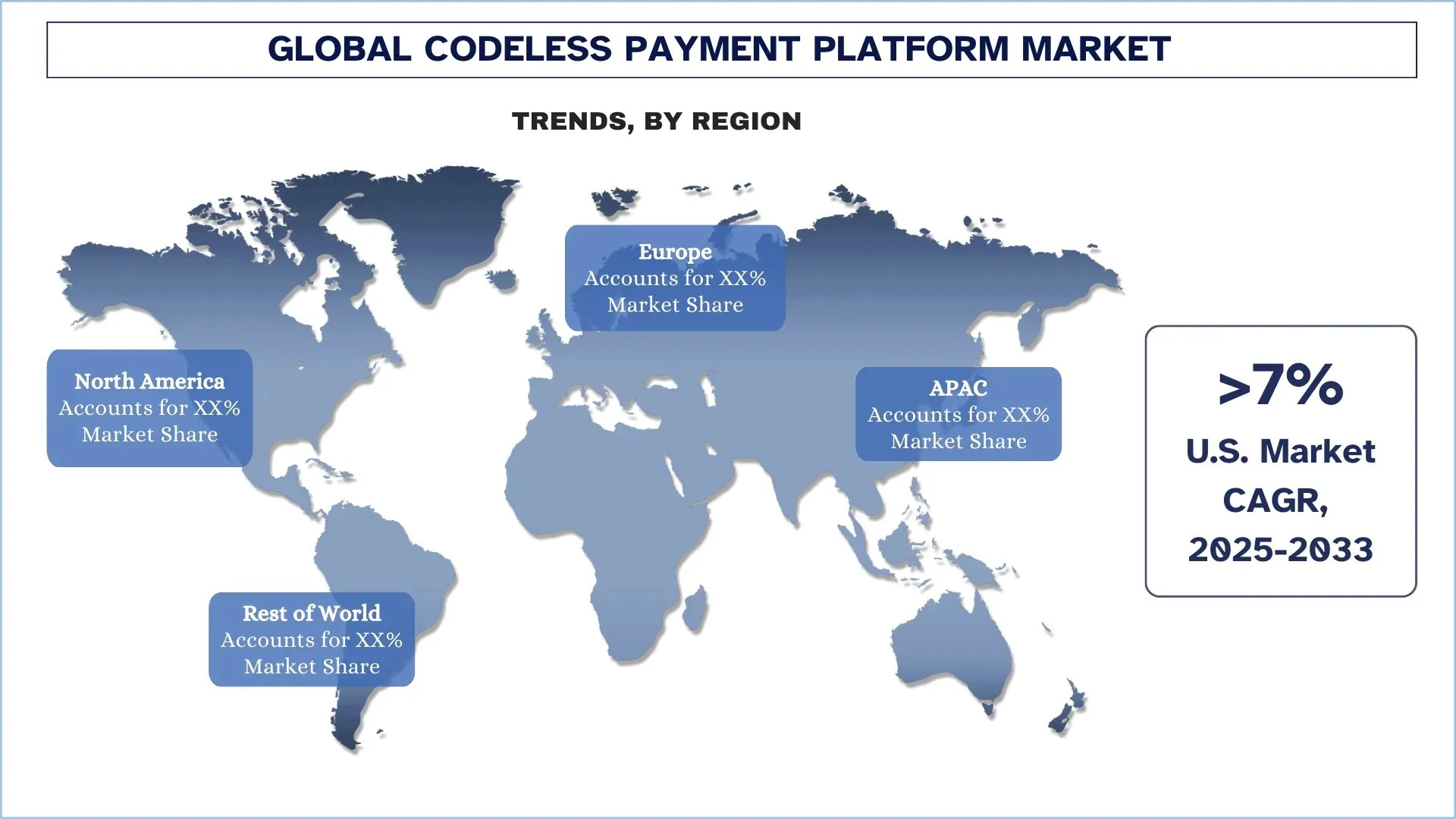

Северная Америка доминировала на глобальном рынке беcкодовых платежных платформ

Северная Америка доминировала на глобальном рынке беcкодовых платежных платформ и, вероятно, сохранит свои позиции в течение прогнозируемого периода. Существование хорошо развитой экосистемы цифровой коммерции, насыщенность картами и кошельками, широкое внедрение облачных технологий и присутствие крупнейших платежных процессоров, финтех-компаний и платформ SaaS обеспечивают быстрое внедрение новых методов оплаты без интенсивной инженерной поддержки. Крупные компании в секторе розничной торговли, туристическом секторе, службах подписки и на торговых площадках также активно инвестируют в платежную оркестровку, токенизацию и средства контроля мошенничества, что создает долгосрочный спрос на настраиваемые уровни шлюзов, интеллектуальную маршрутизацию и предоставление единой отчетности для повышения коэффициента авторизации и снижения затрат на обработку. По мере того как все больше покупателей переходят к многоканальным покупкам, требования к соответствию нормативным требованиям и безопасности возрастают; следовательно, все больше продавцов внедряют беcкодовые решения для унификации процесса оформления заказа, ускорения трансграничного роста и снижения операционной нагрузки при согласовании и управлении возвратными платежами. Кроме того, рынок быстро растет по мере продолжения перехода к встроенному финансированию и платежам на основе платформ, когда платежные функции объединяются в программные продукты и развертываются в масштабе.

США занимают доминирующую долю на рынке беcкодовых платежных платформ в Северной Америке в 2024 году

США являются лидером рынка беcкодовых платежных платформ, и наиболее значительная возможность для цифровой коммерции в мире была согласована с самой развитой платежной и финтех-экосистемой. Размер розничной электронной коммерции в США растет. Статистические данные Бюро переписи населения США оценивают продажи электронной коммерции в 352,9 миллиарда долларов в четвертом квартале 2024 года, что составляет 17,9 процента от общего объема розничных продаж, что делает ее колоссальной базой транзакций, которая ускоряет внедрение оркестровки на уровне предприятия и спрос на платформу для среднего рынка. Эту тенденцию также облегчает мобильный интерфейс оформления заказа: по оценкам Adobe, объем онлайн-продаж в праздничные дни в США (ноябрь-декабрь 2024 года) составит 241,4 миллиарда долларов США, причем 54,5 процента этой суммы будет совершено на мобильных устройствах, что способствует значимости быстрой и персонализированной оптимизации оформления заказа. Установленные нормы соответствия нормативным требованиям и управления рисками, основанные на PCI, побуждают продавцов внедрять токенизацию, размещенные компоненты и контроллеры рабочих процессов для снижения рисков, не влияя на производительность.

Конкурентная среда отрасли беcкодовых платежных платформ

Глобальный рынок беcкодовых платежных платформ является конкурентным, в нем участвуют несколько глобальных и международных игроков. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическая экспансия, слияния и поглощения.

Ведущие компании, занимающиеся беcкодовыми платежными платформами

Некоторые из основных игроков на рынке: Wegic, Airtable, NocoBase, Bubble Group, Inc., Adalo, Webflow, Inc., Stripe, Inc., Airwallex и UseePay.

Последние разработки на рынке беcкодовых платежных платформ

В октябре 2025 года Spacelift представила Spacelift Intent, модель агентского естественного языка с открытым исходным кодом для предоставления облачной инфраструктуры, которая устраняет необходимость написания кода HCL или Terraform. Разработчики могут запрашивать ресурсы на простом языке для мгновенного предоставления, в то время как платформенные группы сохраняют соблюдение политик, прозрачность и контрольные журналы с помощью платформы оркестровки Spacelift. Построенная на основе поставщиков Terraform, Intent дополняет IaC/GitOps для быстрого, управляемого и малоцеремонного развертывания рабочих процессов

В июле 2025 года Payara и Azul объявили о стратегическом объединении для предоставления интегрированного варианта развертывания Java и беcкодового перемещения lift-and-shift для контролируемых отраслей. Пакет будет включать автоматизированные, предварительно настроенные платформы Kubernetes Payara Qube, которые можно наблюдать и контролировать, которые соответствуют требованиям в сочетании с высокопроизводительной средой выполнения JVM, предоставляемой Azul Platform Prime. Компании утверждают, что клиенты могут модернизировать без необходимости написания кода, упростить управление развертываниями гибридных и мультиоблачных сред, а также сэкономить на инфраструктуре и облачных расходах, а также повысить скорость, согласованность, масштабируемость и надежность Java и других рабочих нагрузок на основе JVM.

Обзор отчета о глобальном рынке беcкодовых платежных платформ

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Темпы роста | Ускорение при среднегодовом темпе роста 6,87% |

Размер рынка в 2024 году | 653,85 млн долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, Остальной мир |

Основной вклад в регион | Ожидается, что Северная Америка будет доминировать на рынке в течение прогнозируемого периода. |

Основные охваченные страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония и Индия |

Профилируемые компании | Wegic, Airtable, NocoBase, Bubble Group, Inc., Adalo, Webflow, Inc., Stripe, Inc., Airwallex и UseePay |

Область применения отчета | Тенденции рынка, факторы и ограничения; Оценка доходов и прогноз; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компании |

Охваченные сегменты |

Содержание

Методология исследования для анализа глобального рынка платформ беcкодового платежа (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка платформ беcкодового платежа, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти выводы, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости платформы беcкодового платежа. После проверки рыночных показателей посредством этих интервью мы использовали подходы как "сверху вниз", так и "снизу вверх" для прогнозирования общего размера рынка. Затем мы использовали методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы применили метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка платформ беcкодового платежа. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая тип продукта, применение и регионы в рамках глобального рынка платформ беcкодового платежа.

Основная цель исследования глобального рынка платформ беcкодового платежа

Исследование выявляет текущие и будущие тенденции на глобальном рынке платформ беcкодового платежа, предоставляя стратегические идеи для инвесторов. Оно подчеркивает привлекательность региональных рынков, позволяя участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценить текущий размер рынка и спрогнозировать размер рынка глобального рынка платформ беcкодового платежа и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка платформ беcкодового платежа: Сегменты в исследовании включают области типа продукта, применения и регионы.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучить нормативно-правовую базу, цепочку создания стоимости, поведение клиентов и конкурентную среду индустрии платформ беcкодового платежа.

Региональный анализ: Провести подробный региональный анализ для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний рынка платформ беcкодового платежа и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер мирового рынка платформ безналичных платежей и его потенциал роста?

Объем мирового рынка беcкодового платежного решения оценивался в 653,85 млн долларов США в 2024 году и, по прогнозам, будет расти в среднем на 6,87% в течение прогнозируемого периода (2025-2033 гг.).

Q2: Какой сегмент имеет наибольшую долю на мировом рынке платформ беcкодового процессинга платежей по типу продукта?

Сегмент размещенных платежных шлюзов останется доминирующим, поскольку он обеспечивает быстрое развертывание с минимальными инженерными доработками, встроенное соответствие нормативным требованиям (например, сокращение области действия PCI) и единообразную процедуру оформления заказа на разных устройствах и в разных регионах.

Q3: Каковы основные факторы роста глобального рынка платформ беcкодового проведения платежей?

• Резкий рост объемов онлайн- и мобильной коммерции

• Спрос на минимальную инженерную настройку платежей

• Растущее внедрение инструментов No-Code/Low-Code среди МСП и стартапов

Q4: Какие возникающие технологии и тенденции наблюдаются на мировом рынке беcкодовых платежных платформ?

• Расширение инструментариев Drag-And-Drop и автоматизированных конструкторов рабочих процессов

• Встроенные платежи внутри программных продуктов

Q5: Каковы основные проблемы на глобальном рынке платформ беcкодового проведения платежей?

• Проблемы безопасности, мошенничества и соответствия нормативным требованиям

• Зависимость от сторонней/размещенной инфраструктуры

В6: Какой регион доминирует на глобальном рынке платформ беcкодовой оплаты?

Северная Америка, вероятно, останется ведущим рынком для платформ беcкодового осуществления платежей благодаря развитой экосистеме цифровой коммерции, насыщенности картами и электронными кошельками, внедрению облачных технологий и концентрации основных процессоров, финтех-компаний и SaaS-платформ.

Q7: Кто является ключевыми игроками на глобальном рынке платформ беcкодового проведения платежей?

Некоторые из ключевых компаний включают:

• Wegic

• Airtable

• NocoBase

• Bubble Group, Inc.

• Adalo

• Webflow, Inc.

• Stripe, Inc.

• Airwallex

• UseePay

Q8: Как растущие объемы цифровых транзакций и расширение омниканальности влияют на спрос на платформы беcкодовой оплаты во всем мире?

• Бо́льший объем = Бо́льшая потребность в оркестрации: Увеличение количества онлайн/мобильных транзакций повышает потребность в масштабируемой, надежной маршрутизации, повторных попытках и отказоустойчивости без значительных инженерных усилий.

• Согласованность омниканальности: Расширение на веб-сайты, приложения, POS-терминалы и торговые площадки повышает спрос на стандартизированную оплату и унифицированную логику платежей по всем каналам.

• Повышение эффективности: Большие объемы платежей оправдывают непрерывное A/B-тестирование, аналитически-ориентированную настройку и быстрое обновление правил для повышения конверсии и снижения затрат.

Q9: Как требования к безопасности, соответствию нормативным требованиям и рискам мошенничества влияют на возможности платформы и предпочтения покупателей?

• Compliance-by-Design: сокращение области действия PCI, токенизация и журналы аудита благоприятствуют размещенным, управляемым рабочим процессам, а не пользовательскому коду.

• Управление рисками на скорости: сигналы риска в реальном времени, проверки идентификационных данных и основанные на правилах элементы управления должны быстро настраиваться по мере развития моделей мошенничества.

• Управление и отслеживаемость: ролевой доступ, утверждения и контроль версий становятся критически важными для регулируемых отраслей и больших команд, безопасно управляющих изменениями.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок ИТ и услуг BPO Индии: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе услуг (ИТ-услуги, услуги BPO, услуги в области инжиниринга и НИОКР); типе аутсорсинга (Onshore, Offshore, Nearshore); размере организации (крупные предприятия, МСП); отрасли конечного пользователя (BFSI, ИТ и телекоммуникации, здравоохранение, розничная торговля и электронная коммерция, производство, другие); и регионе/штатах

Рынок технологии Gi-Fi: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе продукции (устройства отображения и устройства сетевой инфраструктуры); технологии (система на кристалле и интегральная микросхема); применении (бытовая электроника, коммерция и сети); и регионе/стране

Рынок хранения данных в ДНК: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе (облачные и локальные решения); технологии (хранение данных ДНК на основе последовательностей и хранение данных ДНК на основе структуры); конечном пользователе (государственные учреждения, здравоохранение и биотехнологии, СМИ и телекоммуникации и другие); и регионе/стране

Рынок брокерских услуг в сфере облачных вычислений: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе услуг (интеграция и поддержка, автоматизация и оркестрация, биллинг и обеспечение, миграция и кастомизация, безопасность и соответствие нормативным требованиям и прочее); платформа (обеспечение внутреннего брокерского обслуживания и обеспечение внешнего брокерского обслуживания); развертывание (частное, публичное и гибридное); размер предприятия (крупные предприятия и малые и средние предприятия); конечное использование (ИТ и телекоммуникации, BFSI, государственный и общественный сектор, здравоохранение, потребительские товары и розничная торговля, производство, энергетика и коммунальные услуги и прочее); и регион/страна