Рынок биоэластомеров: текущий анализ и прогноз (2025-2033)

Акцент на продукцию (Термопластичные эластомеры на биологической основе и термореактивные эластомеры на биологической основе); Применение (Обувь, Автомобилестроение, Спорт, Электротехника и электроника и Другое) и Регион/Страна

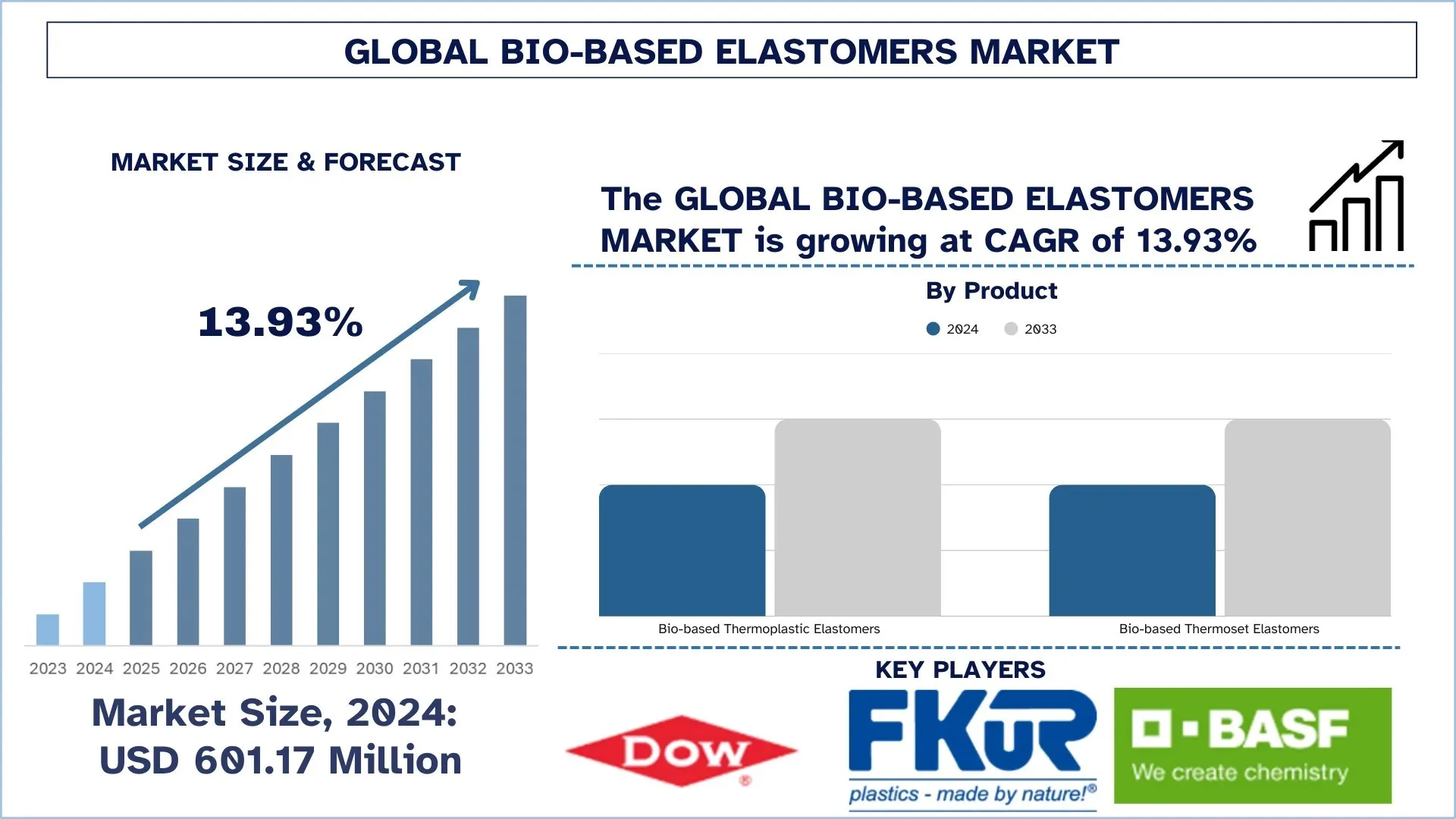

Размер и прогноз глобального рынка биоэластомеров

Объем глобального рынка биоэластомеров в 2024 году оценивался в 601,17 млн долларов США и, как ожидается, будет расти со среднегодовым темпом роста около 13,93% в течение прогнозируемого периода (2025–2033 гг.), что обусловлено расширением применения в автомобильной и обувной промышленности, а также государственной поддержкой и строгой политикой.

Анализ рынка биоэластомеров

На рынке биоэластомеров наблюдается устойчивая тенденция роста из-за повышенного спроса на экологичные, высокоэффективные и экологически чистые материалы в автомобильной, строительной, упаковочной промышленности и секторе потребительских товаров. Растущий спрос на последовательное производство эластомеров с долговечностью, гибкостью и низким воздействием на окружающую среду, а также с длительным сроком службы привел к тому, что биоэластомеры играют особенно важную роль в областях, где необходимо заменить эквиваленты, полученные из нефти, возобновляемыми продуктами, не ставя под угрозу прочность или устойчивость. Их жизнеспособный состав обеспечивает меньший углеродный след, а также возможность вторичной переработки и более высокое соответствие международным экологическим стандартам — соображение, которое имеет приоритет в областях нормативной синхронизации и экономических соображений. Внедрение возобновляемого сырья и еще более строгие правила выбросов делают еще более вероятным, что внедрение технологии биоэластомеров может быть осуществлено в ближайшем будущем. Разработанные продукты повышают эффективность эластомеров за счет сложных реакций полимеризации, новых методов смешивания и более высокой термической и механической стабильности. Кроме того, новые варианты использования, связанные с электромобилями, экологичными строительными материалами и программами экономики замкнутого цикла, требуют дальнейшего расширения использования биоэластомеров, которые могут работать в различных условиях, удовлетворять возросшие промышленные требования и демонстрировать стабильную производительность в экстремальных условиях.

Тенденции глобального рынка биоэластомеров

В этом разделе обсуждаются ключевые тенденции рынка, которые влияют на различные сегменты глобального рынка биоэластомеров, как было установлено нашей командой экспертов-исследователей.

Интеграция с электромобилями (EV)

Растущая популярность электромобилей становится важной тенденцией, стимулирующей спрос на биоэластомеры. Растет давление на производителей электромобилей с целью использования экологичных, легких и высокоэффективных материалов, чтобы сделать их автомобили более эффективными и обеспечить возможность достижения глобальных целей устойчивого развития. Эта отрасль испытывает тягу к таким биоэластомерам, поскольку они отвечают требованиям долговечности, гибкости и термической стабильности таких компонентов, как уплотнения, прокладки, изоляционные материалы, внутренняя отделка и компоненты, гасящие вибрацию. Они также являются возобновляемыми, поэтому автопроизводители могут свести к минимуму свой углеродный след, что является ключевым аспектом соблюдения строгих экологических норм и потребительских ожиданий, когда речь идет о более экологичных вариантах мобильности. Кроме того, инновационность индустрии электромобилей и ее готовность инвестировать в новые материалы стимулируют коммерциализацию биоэластомеров. Поскольку производство электромобилей быстро растет на мировом рынке, эта интеграция станет расширенным путем развития, связанным с биоэластомерами, чтобы играть значительную роль в области экологически устойчивых транспортных технологий.

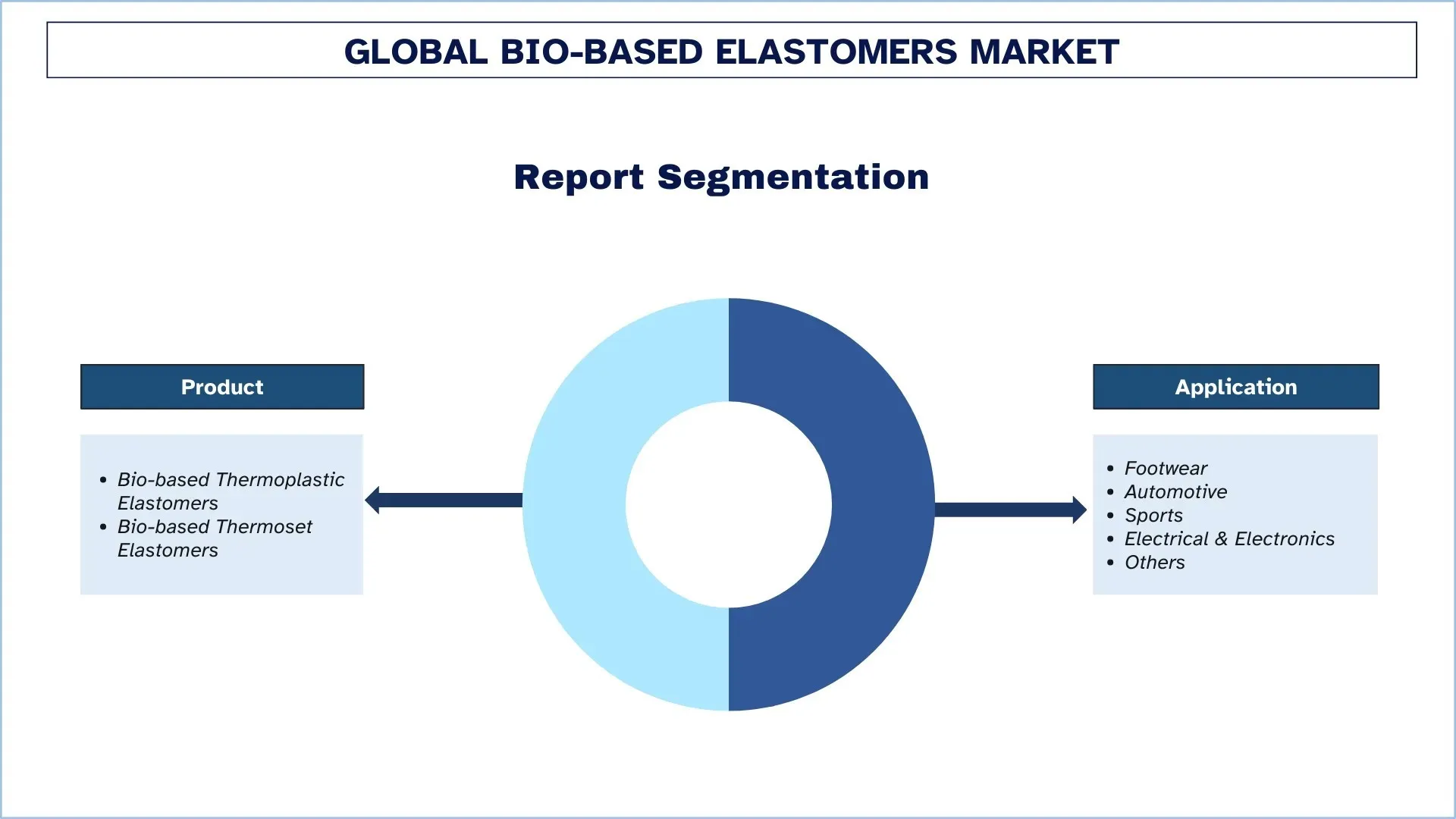

Сегментация отрасли биоэластомеров

В этом разделе представлен анализ ключевых тенденций в каждом сегменте отчета о глобальном рынке биоэластомеров, а также прогнозы на глобальном, региональном и национальном уровнях на 2025–2033 годы.

На рынке биоэластомеров доминирует рынок био-термопластичных эластомеров

На основе продукта рынок биоэластомеров сегментирован на био-термопластичные эластомеры и био-термореактивные эластомеры. В 2024 году в сегменте био-термопластичных эластомеров доминировал рынок, и ожидается, что он сохранит свое лидерство в течение всего прогнозируемого периода. Поскольку рынок все больше интересуется перерабатываемыми, легкими и гибкими полимерными решениями, также необходима оптимизация производительности, а также эффективности обработки. Био-термопластичные эластомеры представляют собой превосходную альтернативу резине, предлагая эластичные свойства и характеристики перерабатываемости пластмасс, и поэтому более универсальны в применении в качестве автомобильных компонентов, упаковки, потребительских и медицинских изделий. Эти эластомеры обладают хорошей износостойкостью, высокой гибкостью при различных температурах и хорошими технологическими преимуществами, которые могут помочь снизить производственные затраты и общую устойчивость. Однако растущее внимание к снижению зависимости от сырья на основе ископаемого топлива в сочетании с внедрением более строгих экологических стандартов ускорило и расширило внедрение более высокотехнологичных био-термопластичных решений. Рост электрической мобильности, экологичных строительных материалов и экологичной упаковки также внес значительный вклад в процветание рынка. С помощью продвижения инициатив «зеленого» производства и технологий биополимеров рынок биоэластомеров меняется, становясь одним из ключевых инструментов, связанных с практикой экономики замкнутого цикла, энергосбережением и экологической ответственностью в самых актуальных отраслях промышленности во всем мире.

Автомобильный сегмент занимал самую большую долю рынка биоэластомеров.

На основе применения рынок биоэластомеров сегментирован на обувь, автомобильную промышленность, спорт, электротехнику и электронику и другие области применения. В 2024 году в автомобильном сегменте доминировал рынок, и ожидается, что он сохранит свое лидерство в течение всего прогнозируемого периода. Автомобильный сектор требует материалов, которые отличаются высокой прочностью, выдерживают как высокие, так и низкие температуры, являются эластичными, имеют длительный срок службы и одновременно соответствуют установленным экологическим стандартам и стандартам экономии топлива. Благодаря своим превосходным механическим свойствам и свойствам устойчивости биоэластомеры все чаще используются в производстве уплотнений, прокладок, шлангов, внутренних деталей и компонентов, гасящих вибрацию, среди прочих областей применения. Биоэластомеры — это активные инвестиции мировых автомобильных и первоклассных поставщиков в их усилия по сокращению выбросов, снижению веса и «зеленым» потребностям в производстве. Эти компании являются крупными корпорациями с размером, капиталом и техническими возможностями для более быстрого внедрения эластомеров более высокого порядка и, таким образом, более раннего внедрения инноваций и применения. Кроме того, рост электромобилей и экологически чистого транспорта не только приводит к ускорению спроса на биоэластомеры, но и делает их использование устойчивым и возможным в высокоэффективных, экологически чистых автомобильных концепциях. Поскольку биоматериалы все чаще используются более мелкими производителями, масштаб, сложность и нормативное давление в автомобильной промышленности подтверждают аргумент о том, что большее влияние на рост и лидерство будет оказываться многонациональными автопроизводителями.

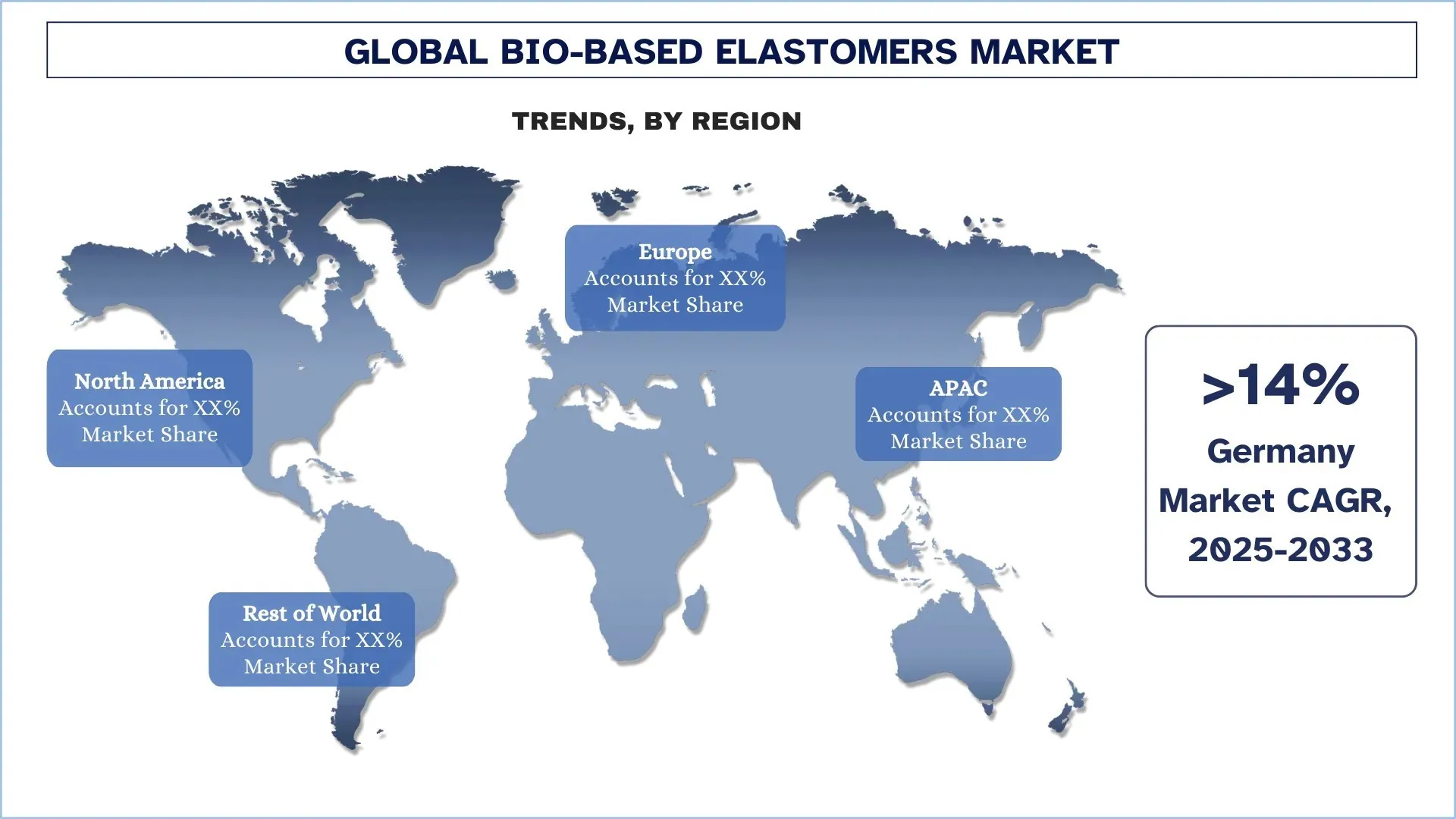

В Европе доминировал глобальный рынок биоэластомеров

В настоящее время Европа является крупнейшим рынком на рынке биоэластомеров и, вероятно, сохранит свои лидирующие позиции на рынке и в будущем. Регион возглавляют крупные поставщики автомобилей, производители обуви и производители промышленных товаров, а также мощные регулирующие органы, которые отдают предпочтение экологичным материалам. Рост инвестиций в «зеленые» технологии, огромная экологическая осведомленность и введение политики экономики замкнутого цикла в таких странах, как Германия, Франция и Италия, улучшили доминирование территории. Правила ЕС по сокращению выбросов углерода, устойчивому снабжению и разработке продуктов с меньшим воздействием оказывают давление на повышение темпов внедрения передовых биоэластомеров среди рынков автомобильной, строительной и потребительской продукции длительного пользования. Сильные возможности в области НИОКР, высокие технологии производства и раннее внедрение возобновляемого сырья оказывают положительное влияние на производство в Европе, поскольку они приводят к конкурентоспособности на основе инноваций. Кроме того, расширяющийся рынок электромобилей, экологичной упаковки и высокоэффективных спортивных товаров увеличивает спрос и приводит к росту рынка. Превосходная компетентность ее сотрудников, наличие исследовательских партнерств и экспортно-ориентированные «зеленые» решения обеспечивают непрерывные инновации, и европейский регион является лидером в области биоэластомеров во всем мире.

Германия занимала доминирующую долю европейского рынка биоэластомеров в 2024 году

Рынок биоэластомеров в Германии переживает сильный импульс роста благодаря усилиям по обеспечению устойчивости и промышленной привлекательности. В настоящее время автомобильный рынок, сектор упаковки и потребительские товары являются основными источниками этого роста, поскольку они все больше подчеркивают использование экологически чистых материалов. Разработка биотермопластов расширяет возможности использования и повышает производительность. Германия и впредь будет оставаться важным очагом инноваций в области биоэластомеров при поддержке правительства и повышении потребительской осведомленности, а также корпоративных обязательств в области ESG и усилий в этой области.

Конкурентная среда отрасли биоэластомеров

Глобальный рынок биоэластомеров является конкурентным, на нем представлено несколько глобальных и международных игроков рынка. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, слияния и поглощения.

Ведущие компании по производству биоэластомеров

Некоторые из основных игроков на рынке: Dow, FKuR, BASF, ARLANXEO, Trinseo, Mitsubishi Chemical Group, Arkema, Lubrizol, KURARAY CO., LTD. и Covestro AG.

Последние разработки на рынке биоэластомеров

В сентябре 2024 года Dow выпустила биоэластомеры для напольных покрытий, что стало важным шагом на пути к экологичным материалам в строительных материалах и секторе потребительских товаров. Эти эластомеры на возобновляемой основе предназначены для сокращения выбросов углерода и при этом обеспечивают такую же производительность, как и более традиционные материалы. Инновация соответствует растущему спросу на «зеленую» продукцию и усилению давления со стороны регулирующих органов. Возможность использования возобновляемой химии означает, что Dow создает новые долгосрочные функциональные возможности, воплощающие возобновляемые материалы, так что наш устойчивый рост укрепляет наш вклад в экономику замкнутого цикла и достижение глобальных целей в области устойчивого развития.

В июне 2025 года HH Chemical объявила о запуске BIODEX®, первого в мире полностью интегрированного бренда биоматериалов, предназначенного для предоставления комплексных решений от возобновляемого сырья до готовых потребительских товаров. Эта новая платформа создает замкнутую экосистему, которая поддерживает плавную интеграцию от устойчивых источников до конечного применения.

Охват отчета о глобальном рынке биоэластомеров

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Импульс роста | Ускорение при среднегодовом темпе роста 13,93 |

Размер рынка в 2024 году | 601,17 миллиона долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной вклад в регион | Ожидается, что в течение прогнозируемого периода на рынке будет доминировать Европа. |

Основные охваченные страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония и Индия |

Компании, включенные в отчет | Dow, FKuR, BASF, ARLANXEO, Trinseo, Mitsubishi Chemical Group, Arkema, Lubrizol, KURARAY CO., LTD. и Covestro AG |

Область охвата отчета | Тенденции рынка, движущие силы и ограничения; Оценка и прогнозирование доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По продукту; По применению; По региону/стране |

Причины купить отчет

Содержание

Методология исследования для анализа глобального рынка биоэластомеров (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка биоэластомеров, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование, чтобы собрать исторические данные о рынке и оценить текущий размер рынка. Чтобы подтвердить эти выводы, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости биоэластомеров. После подтверждения рыночных показателей посредством этих интервью мы использовали подходы как "сверху вниз", так и "снизу вверх" для прогнозирования общего размера рынка. Затем мы применили методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка биоэластомеров. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая продукт, применение и регионы в рамках глобального рынка биоэластомеров.

Основная цель исследования глобального рынка биоэластомеров

Исследование выявляет текущие и будущие тенденции на глобальном рынке биоэластомеров, предоставляя стратегические сведения для инвесторов. В нем освещается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неосвоенные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего размера рынка и прогнозирование размера рынка глобального рынка биоэластомеров и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка биоэластомеров: Сегменты, включенные в исследование, охватывают области продукта, применения и регионы.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения потребителей и конкурентной среды индустрии биоэластомеров.

Региональный анализ: Проведение детального регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний рынка биоэластомеров и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер мирового рынка био-каучуков и его потенциал роста?

Объем мирового рынка биоэластомеров в 2024 году оценивался в 601,17 млн долларов США и, по прогнозам, будет расти в среднем на 13,93% в течение прогнозируемого периода (2025-2033 гг.).

Q2: Какой сегмент имеет наибольшую долю на мировом рынке биоэластомеров по продукту?

Сегмент термопластичных эластомеров на биологической основе доминировал на рынке, и ожидается, что он сохранит свое лидерство в течение прогнозируемого периода благодаря своим универсальным применениям, превосходной возможности вторичной переработки и эксплуатационным преимуществам перед обычными эластомерами.

Q3: Каковы движущие факторы роста глобального рынка биоэластомеров?

• Растущее внедрение в автомобильной и обувной промышленности: производители автомобилей и обуви все чаще используют эластомеры на биологической основе благодаря их прочности, легкости и экологичности, поддерживая экологически чистое производство и снижая зависимость от материалов на основе нефти в потребительских и промышленных приложениях с высоким спросом.

• Растущий спрос на экологически чистые материалы: Растущий глобальный акцент на экологически чистые решения стимулирует спрос на эластомеры на биологической основе, поскольку отрасли ищут возобновляемые, пригодные для переработки и биоразлагаемые альтернативы для удовлетворения ожиданий потребителей и соблюдения целей устойчивого развития.

• Нормативная поддержка и строгая политика: правительства во всем мире вводят более строгие экологические нормы и продвигают возобновляемые ресурсы, создавая серьезные стимулы для компаний по внедрению эластомеров на биологической основе и согласованию с инициативами по борьбе с изменением климата и сокращению выбросов углерода.

Q4: Каковы новые технологии и тенденции на мировом рынке биополимеров-эластомеров?

• Прогресс в технологиях полимеризации и смешивания: Постоянные технологические улучшения в полимеризации и смешивании повышают производительность, прочность и гибкость биоэластомеров, делая их более конкурентоспособными по сравнению с альтернативами на основе нефти.

• Интеграция с электромобилями (EV): Растущий сектор электромобилей интегрирует биоэластомеры в легкие компоненты и интерьеры, поддерживая энергоэффективность, устойчивость и соответствие инициативам в области экологичной мобильности.

Q5: Каковы основные проблемы на мировом рынке био-эластомеров?

• Высокие производственные затраты: Высокие производственные затраты на эластомеры на биологической основе, по сравнению с традиционными материалами на основе нефти, ограничивают крупномасштабную коммерциализацию и делают ценовую конкурентоспособность существенным барьером для производителей.

• Ограниченная доступность сырья: Ограниченное предложение сырья на биологической основе, такого как натуральные масла и биомасса, ограничивает производственные мощности и создает уязвимости в цепочке поставок, что создает проблемы для масштабируемости рынка.

Q6: Какой регион доминирует на мировом рынке био-эластомеров?

Европа лидирует на рынке биоэластомеров благодаря строгим нормам в области устойчивого развития, мощному автомобилестроению и растущему внедрению возобновляемых материалов в упаковке и потребительских товарах. Такие страны, как Германия, Франция и Великобритания, находятся в авангарде, чему способствуют общеевропейские политики циркулярной экономики и цели по сокращению выбросов углерода. Развитие биопластиков и растущий спрос на легкие, пригодные для переработки решения в транспортном и строительном секторах еще больше ускоряют внедрение.

Q7: Кто является ключевыми игроками на глобальном рынке био-каучуков?

В число ключевых компаний входят:

• Dow

• FKuR

• BASF

• ARLANXEO

• Trinseo

• Mitsubishi Chemical Group

• Arkema

• Lubrizol

• KURARAY CO., LTD.

• Covestro AG

Q8: Какую роль играют технологические инновации в расширении применения эластомеров на биологической основе?

• Индивидуальные составы: Разработка эластомеров, адаптированных для конкретных отраслей, таких как автомобильная, медицинские приборы и упаковка.

• Интеграция 3D-печати: Использование био-эластомеров, совместимых с аддитивным производством, для быстрого прототипирования и сложных конструкций.

• Свойства интеллектуальных материалов: Включение функций самовосстановления, высокой упругости и проводимости для расширения функциональных возможностей.

Q9: Какие стратегии внедрения используют конечные отрасли для био-эластомеров?

• Интеграция в автомобильной промышленности: Использование легких биоэластомеров в уплотнителях, прокладках и элементах интерьера для повышения топливной экономичности и снижения выбросов.

• Инновации в упаковке: Переход к перерабатываемым, компостируемым смесям биоэластомеров для удовлетворения требований устойчивости со стороны потребителей и регулирующих органов.

• Применение в здравоохранении: Использование нетоксичных, биосовместимых эластомеров в медицинских трубках, перчатках и носимых устройствах для обеспечения безопасности и производительности.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок анизола в Индии: текущий анализ и прогноз (2026-2034 гг.)

Акцент на типе сорта (до 99,5% и выше 99,5%); Применение (фармацевтика, агрохимикаты, парфюмерия и ароматизаторы, красители и прочее); и регион/штаты

Рынок гидроизоляционных химикатов в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

Упор на тип продукции (битумная мембрана, цементные покрытия, акриловые покрытия, полиуретановые (PU) покрытия, эластомерные покрытия и другие); конечную отрасль использования (коммерческий сектор, жилой сектор, инфраструктурный сектор, промышленный сектор и другие); и страну.

Рынок перкарбоната натрия: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе (с покрытием, без покрытия и таблетки); применении (моющие средства, чистящие средства, отбеливающие средства, средства для очистки воды и прочее); конечном использовании (чистка дома, стирка, промышленная чистка, текстильная промышленность, химическая промышленность, бумажная промышленность, пищевая промышленность и прочее); и регионе/стране

Рынок гексаметафосфата натрия: текущий анализ и прогноз (2025-2033 гг.)

Акцент на сорте (пищевой и технический); Форма (гранулированный, порошок и стеклянные пластины); Применение (водоподготовка, пищевые добавки, детергенты и чистящие средства, керамика и строительство, нефть и газ и другие); и регион/страна