Рынок биохирургии: текущий анализ и прогноз (2021-2027)

Акцент на продукт (хирургические герметики, гемостатические средства, противоспаечные барьеры, фиксация мягких тканей, фиксация костных трансплантатов); Применение (общая хирургия, ортопедическая хирургия, сердечно-сосудистая хирургия, нейрохирургия, прочее); Конечный потребитель (больницы, клиники, прочее); Регион и страна

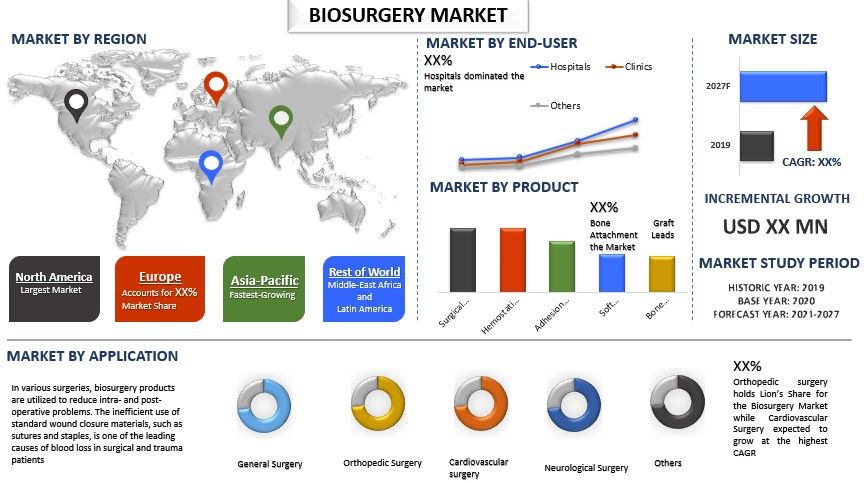

Объем рынка биохирургии оценивался примерно в 12 млрд долларов США в 2020 году и, как ожидается, будет расти в среднем на ~7% в течение прогнозируемого периода (2021-2027 гг.). В различных хирургических операциях биохирургические продукты используются для уменьшения интра- и послеоперационных проблем. Неэффективное использование стандартных материалов для закрытия ран, таких как швы и скобы, является одной из основных причин кровопотери у хирургических и травматологических пациентов. Рост частоты несчастных случаев во всем мире привел к увеличению числа процедур, требующих продолжительного операционного времени. В результате резко возрос спрос на соответствующие продукты для управления кровопотерей во время хирургических процедур. Согласно статье, опубликованной Национальной медицинской библиотекой, в 2019 году неконтролируемое кровотечение является основной причиной предотвратимой смерти, наступающей в результате травмы. Аналогичным образом, по данным Национального института травматологии, после травматического повреждения кровотечение является причиной более 35% смертей, наступивших до госпитализации, и более 40% смертей в течение первых 24 часов после травмы. Число операций, требующих длительного операционного времени, растет. В такой ситуации растет спрос на эффективные продукты для управления кровопотерей.

ЗАПРОСИТЬ БЕСПЛАТНЫЙ ОБРАЗЕЦ В ФОРМАТЕ PDF

Кроме того, ожидается, что такие факторы, как достижения в хирургии и запуск новых продуктов, помогающих хирургам эффективно выполнять операции, еще больше подстегнут рынок. Например, по данным Евростата, в 2018 году операция кесарева сечения была выполнена не менее 1,16 миллиона раз в ЕС. В Германии было выполнено в общей сложности 233 300 кесаревых сечений, а в Польше, Франции и Италии - от 146 200 до 151 100, а также большое количество кесаревых сечений - около 685 500 - было выполнено в Турции (685 500) в 2018 году.

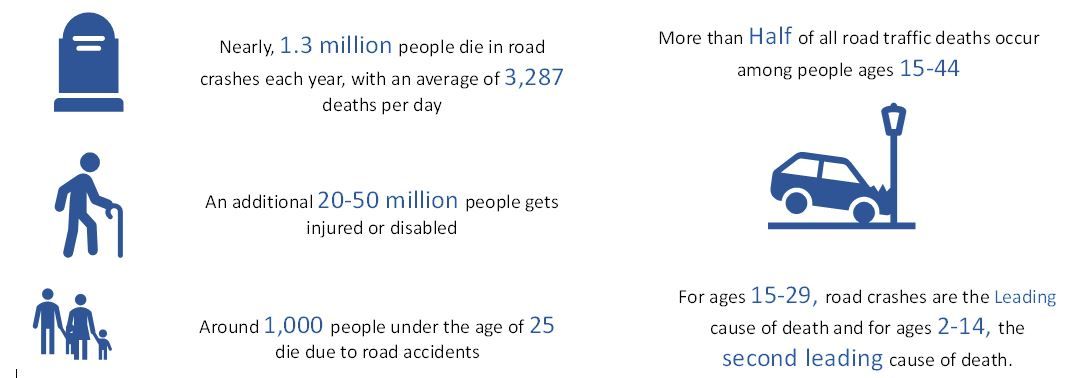

Согласно отчету ВОЗ за 2018 год, ежегодно около 1,3 миллиона человек погибают в результате дорожно-транспортных происшествий. Кроме того, еще от 20 до 50 миллионов человек получают несмертельные травмы, при этом многие становятся инвалидами из-за полученных травм. Кроме того, падения также являются одной из основных проблем общественного здравоохранения. По данным ВОЗ, ежегодно происходит около 684 000 случаев падений со смертельным исходом, что делает их второй ведущей причиной непреднамеренных смертельных травм после дорожно-транспортных травм во всем мире. Причем более 80% смертельных случаев, связанных с падениями, происходят в странах с низким и средним уровнем дохода, а на регионы Западной части Тихого океана и Юго-Восточной Азии приходится 60% этих смертей. В глобальном масштабе показатели смертности самые высокие среди взрослых старше 60 лет. Во многих случаях этих несчастных случаев смерть наступает из-за сильной кровопотери во время или после операции. Следовательно, увеличение смертности в результате дорожно-транспортных происшествий привело к увеличению спроса на биохирургию.

Ежегодная глобальная аварийность на дорогах

Johnson & Johnson (Ethicon), Medtronic Plc, Strykers, Baxter International Inc., C.R. Bard, Sanofi, Pfizer, B. Braun Melsungen AG, Integra Lifesciences Corporation и Zimmer Biomet - вот некоторые из видных игроков, работающих на глобальном рынке биохирургии. Несколько слияний и поглощений, а также партнерств были предприняты этими игроками, чтобы предоставить клиентам высокотехнологичные и инновационные продукты.

Аналитические данные, представленные в отчете

"Среди продуктов сегмент костных трансплантатов занимает основную долю"

На основании продукта, глобальный рынок биохирургии разделен на хирургические герметики, гемостатические средства, адгезионные барьеры, приспособления для мягких тканей и приспособления для костных трансплантатов. Сегмент приспособлений для костных трансплантатов доминировал на рынке с долей XX% в 2020 году и, как ожидается, сохранит свое доминирующее положение в течение прогнозируемого периода из-за растущих требований к зубным костным трансплантатам и технологическим достижениям. По данным Minim Invasive Surg в 2018 году, в этом году для лечения различных костных заболеваний внедряются малоинвазивные процедуры. Также было заявлено, что ежегодно в США проводится около 400 000 случаев спинального спондилодеза. Такие факторы положительно влияют на рост рынка.

"Среди областей применения, ожидается, что ортопедическая хирургия будет расти с самым высоким среднегодовым темпом роста в течение анализируемого периода"

Кроме того, на основе применения рынок подразделяется на общую хирургию, ортопедическую хирургию, сердечно-сосудистую хирургию, нейрохирургию и другие (реконструктивные, урологические и гинекологические операции). В 2020 году на ортопедическую хирургию приходилась максимальная доля рыночной выручки в размере XX%, и ожидается, что она останется доминирующей в течение анализируемого периода из-за растущей распространенности заболеваний костей. Ежегодно около 1,5 миллиона человек страдают от переломов из-за заболеваний костей. Кроме того, риск переломов увеличивается с возрастом и является самым высоким у женщин. Примерно 4 из 10 белых женщин в возрасте 50 лет и старше в Соединенных Штатах в какой-то момент своей жизни испытывают перелом бедра, позвоночника или запястья. Кроме того, риск развития ревматоидного артрита в течение жизни для взрослых в США составляет 3,6% для женщин и 1,7% для мужчин.

"Среди конечных пользователей, ожидается, что сегмент больниц будет расти с самым высоким среднегодовым темпом роста в течение анализируемого периода"

На основании конечного пользователя рынок подразделяется на больницы, клиники и другие. В 2020 году на больницы приходилась максимальная доля рыночной выручки в размере XX%, и ожидается, что она останется доминирующей в течение анализируемого периода из-за увеличения числа больниц и развития инфраструктуры, особенно в развивающихся странах, а также увеличения количества хирургических процедур, выполняемых в операционных больниц. Например, по состоянию на 2018 год, количество больниц и амбулаторных хирургических центров в Соединенных Штатах почти одинаково: 5 532 хирургических центра и 5 534 больницы, согласно статистике JLL.

"Северная Америка представляет собой один из крупнейших рынков биохирургии"

Для лучшего понимания динамики рынка биохирургии был проведен подробный анализ различных регионов по всему миру, включая Северную Америку (Соединенные Штаты, Канада и остальная часть Северной Америки), Европу (Германия, Франция, Италия, Испания, Великобритания и остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия и остальная часть АТР), остальной мир. Северная Америка доминировала на рынке и принесла доход в размере XX миллионов долларов США в 2020 году из-за увеличения расходов на здравоохранение, что также стимулирует рынок биохирургии в регионе. Среди стран-членов ОЭСР Соединенные Штаты имели самый высокий процент валового внутреннего продукта, потраченного на здравоохранение в 2018 году - или в последний доступный год. США потратили почти 17 процентов своего ВВП на услуги здравоохранения. Швейцария, Франция и Германия следовали за США с заметно меньшими процентами.

Причины купить этот отчет:

- Исследование включает в себя анализ размеров рынка и прогнозирования, проверенный проверенными ключевыми отраслевыми экспертами

- Отчет представляет собой краткий обзор общих показателей отрасли с первого взгляда

- Отчет охватывает углубленный анализ видных отраслевых коллег с основным упором на ключевые финансовые показатели бизнеса, портфель продуктов, стратегии расширения и последние разработки

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Исследование всесторонне охватывает рынок по различным сегментам

- Глубокий анализ отрасли на региональном уровне

Варианты настройки:

Рынок биохирургии может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь связаться с нами, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка биохирургии были тремя основными этапами, предпринятыми для создания и анализа внедрения биохирургии для различных операций и хирургических вмешательств в основных регионах мира. Было проведено обширное вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости сектора биохирургии. После предположения и подтверждения рыночных показателей посредством первичных интервью мы использовали нисходящий подход для прогнозирования полного размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, к которым относится отрасль. Подробная методология описана ниже:

Анализ исторического размера рынка

Этап 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка биохирургии из внутренних источников компании, таких как годовые отчеты и финансовые отчеты, презентации о производительности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие надежные публикации.

Этап 2: Сегментация рынка:

После получения исторических данных о размере рынка биохирургии мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли для различных сегментов в основных регионах. Основные сегменты, включенные в отчет, включают технологию и применение. Был проведен дальнейший анализ на уровне стран для оценки общего внедрения биохирургии в каждом регионе.

Этап 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка биохирургии. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как увеличение случаев хронических заболеваний и рост гериатрического населения. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в индустрии биохирургии по всему миру.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка: На основе практически применимых данных, полученных на основе вышеуказанных 3 этапов, мы определили текущий размер рынка, ключевых игроков на рынке биохирургии и доли рынка сегментов. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам, включая драйверы и тенденции, ограничения и возможности, доступные для заинтересованных сторон, были присвоены веса. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. нисходящий подход, для получения прогноза рынка примерно до 2027 года для различных сегментов и подсегментов на основных рынках по всему миру. Методология исследования, принятая для оценки размера рынка, включает:

- Размер рынка отрасли в стоимостном выражении (доллары США) и темпы внедрения биохирургии на основных рынках внутри страны

- Все процентные доли, разделения и разбивки сегментов и подсегментов рынка

- Ключевые игроки на рынке биохирургии с точки зрения предлагаемых услуг. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Проверка размера и доли рынка

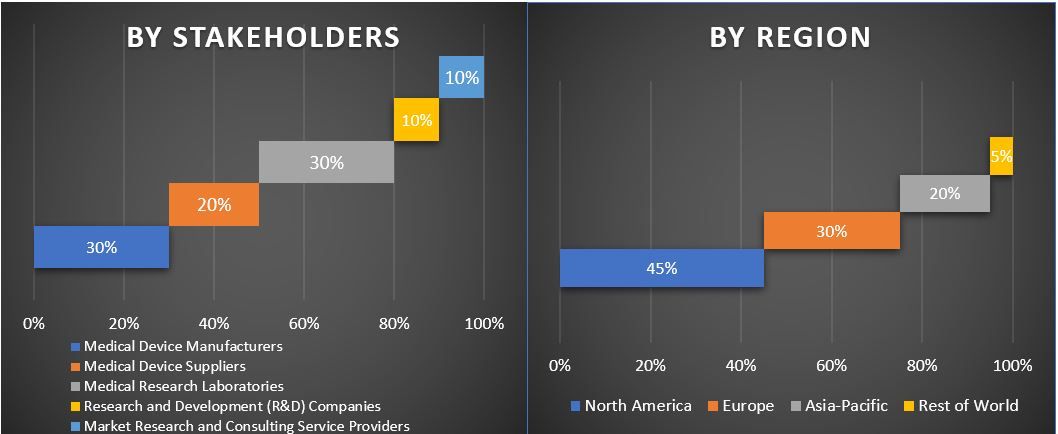

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отделов продаж, руководители отделов маркетинга, руководители операционных отделов и региональные руководители, руководители стран и т. д.) в основных регионах. Затем были обобщены результаты первичных исследований и проведен статистический анализ для доказательства заявленной гипотезы. Данные, полученные в результате первичных исследований, были объединены с результатами вторичных исследований, что превратило информацию в практически применимые данные.

Распределение основных участников по различным регионам

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических показателей по каждому сегменту и подсегменту рынка биохирургии. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях технологий и конечных пользователей применения рынка биохирургии.

Основная цель исследования рынка биохирургии

В исследовании были точно определены текущие и будущие рыночные тенденции биохирургии. Инвесторы могут получить стратегическую информацию, чтобы основывать свои решения для инвестиций на основе качественного и количественного анализа, проведенного в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив промышленному участнику платформу для использования неиспользованного рынка для получения выгоды в качестве преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера рынка биохирургии в стоимостном выражении (доллары США). Кроме того, анализ текущего и прогнозируемого размера рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области продукта, применения и конечного пользователя

- Определение и анализ нормативно-правовой базы для индустрии биохирургии

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов в отрасли

- Анализ текущего и прогнозируемого размера рынка биохирургии для основного региона

- Основные регионы, изученные в отчете, включают Северную Америку (Соединенные Штаты и Канаду), Европу (Германия, Франция, Италия, Испания и Соединенное Королевство), Азиатско-Тихоокеанский регион (Китай, Япония, Индия и Австралия) и остальной мир

- Профили компаний рынка биохирургии и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

Рынок неинвазивных устройств для мониторинга внутричерепного давления: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

Рынок мониторинга уровня глюкозы в крови в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

Рынок лапароскопического оборудования на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)