Рынок клинического питания: текущая ситуация и прогноз (2020-2026 гг.)

Акцент на продукцию (Детское питание (на основе молока, на основе сои, специализированное), Энтеральное питание (Стандартное с содержанием клетчатки, Элементное, Специализированное), Парентеральное питание (Аминокислоты, Декстроза, Жиры, Добавки)), Конечный пользователь (Педиатрия, Взрослые, Бэби-бумеры), Канал сбыта (Магазины шаговой доступности, Супермаркеты/Гипермаркеты, Аптеки, Онлайн канал) и Регион/Страна

Объем мирового рынка клинического питания в 2019 году оценивался в 43,5 миллиарда долларов США и, по прогнозам, достигнет 59,84 миллиарда долларов США к 2026 году, демонстрируя повышенный среднегодовой темп роста в 4,4% в течение прогнозируемого периода (2020-2026 годы). Клиническое питание относится к изучению питательных веществ, необходимых для функционирования организма. Продукты клинического питания помогают улучшить общий процесс пищеварения, включая переваривание, метаболизм, всасывание, транспортировку, хранение и выведение из организма человека. Клиническое питание является результатом интеграции медицины и питания. Клиническое питание широко подразделяется на продукты для питания младенцев, энтерального и парентерального питания. Общие продажи продуктов клинического питания растут в связи со старением населения, а также с ростом заболеваемости и состояний, требующих клинического питания. Рост населения в некоторых регионах и странах замедляется, в то время как старение населения ускоряется. В 2019 году в мире насчитывалось 703 миллиона пожилых людей в возрасте 65 лет и старше. В Восточной и Юго-Восточной Азии проживает наибольшее количество пожилых людей в мире, составляющее 260 миллионов человек, за ними следуют Европа и Северная Америка. По прогнозам, в течение следующих трех десятилетий численность пожилых людей в мире увеличится более чем вдвое, достигнув более 1,5 миллиарда к 2050 году. Рост рынка также объясняется снижением коэффициента рождаемости, улучшением стандартов здравоохранения и увеличением расходов на здравоохранение, а также ростом числа детей, страдающих от недоедания. Однако отсутствие осведомленности о клиническом питании и строгие государственные постановления являются одними из сдерживающих факторов, препятствующих потенциалу мирового рынка клинического питания.

Клиническое питание как результат интеграции медицины и питания

"Среди типов продуктов, детское питание доминировало на рынке в 2019 году, принеся доход в размере 23,07 миллиарда долларов США"

В зависимости от типа продукта, рынок подразделяется на детское, энтеральное и парентеральное питание. Сегмент детского питания занимает наибольшую долю на мировом рынке клинического питания. Адекватное питание в младенчестве имеет важное значение для здоровья и благополучия на протяжении всей жизни. Ожидается, что сегмент энтерального питания будет демонстрировать среднегодовой темп роста в 3,8% в течение прогнозируемого периода 2020-2026 годов.

"Среди детского питания, продукты на основе молока, по прогнозам, будут крупнейшим рынком на протяжении всего прогнозируемого периода"

Мировой рынок детского питания подразделяется на продукты на основе молока, сои и специализированные продукты. В 2019 году на рынке доминировали продукты детского питания на основе молока, с долей 55,9%. Продукты детского питания на основе молока изменены, чтобы напоминать грудное молоко. Формула разработана таким образом, чтобы ее было легче переваривать и чтобы она содержала необходимое количество питательных веществ.

"Стандартные продукты энтерального питания, содержащие клетчатку, доминировали на рынке сегмента энтерального питания в 2019 году"

Сегмент энтерального питания далее подразделяется на стандартные продукты, содержащие клетчатку, элементарные и специализированные продукты. В 2019 году лидирующую долю занимал сегмент стандартных продуктов, содержащих клетчатку. Энтеральное питание является предпочтительным способом обеспечения питательной поддержки тяжелобольных пациентов, находящихся в отделениях интенсивной терапии. Клетчатка в основном используется у пациентов, страдающих от диареи и других желудочно-кишечных симптомов, таких как вздутие живота, остаточный объем желудка, рвота и запоры.

"Продукты парентерального питания на основе аминокислот доминировали на рынке сегмента парентерального питания в 2019 году"

Сегмент парентерального питания далее подразделяется на аминокислоты, декстрозу, жиры и добавки. Аминокислоты занимали наибольшую долю в 52,7% в 2019 году. Растворы для парентерального питания состоят из смешанных аминокислотных продуктов, содержащих незаменимые аминокислоты наряду с заменимыми аминокислотами в различной композиции.

"Взрослое население было крупнейшим потребителем продуктов клинического питания в мире"

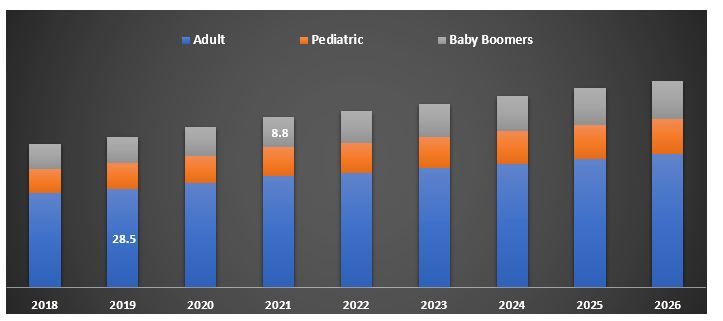

В зависимости от конечного пользователя, рынок подразделяется на педиатрическое, взрослое и бэби-бумерское население. Сегмент взрослого населения доминировал на рынке с долей 65,58%, однако ожидается, что сегмент бэби-бумеров будет демонстрировать самый высокий среднегодовой темп роста в 5,1% в течение прогнозируемого периода 2020-2026 годов. Клиническое питание назначается взрослым, страдающим от различных расстройств, таких как желудочно-кишечные заболевания, диарея, для поддержки функций клеток, органов и скелета, сердечной и дыхательной мускулатуры, а также для заживления ран.

Размер рынка клинического питания по конечным пользователям, глобальный рынок, 2020-2026 годы (миллионы долларов США)

"Среди каналов сбыта, аптека была наиболее предпочтительным каналом сбыта для клинического питания"

В зависимости от канала сбыта, мировой рынок клинического питания сегментирован на магазины повседневного спроса, супермаркеты/гипермаркеты, аптеки и онлайн-каналы. Продажи клинического питания через аптеки принесли доход в размере 16,67 миллиарда долларов США в 2019 году. Однако ожидается, что онлайн-канал продаж будет демонстрировать самый высокий среднегодовой темп роста в 6,1% в течение прогнозируемого периода.

"Азиатско-Тихоокеанский регион является одним из крупнейших рынков мирового рынка клинического питания."

Для углубленного анализа рынка клинического питания был проведен детальный анализ основных регионов/стран, включая Северную Америку (США, Канаду и остальную часть Северной Америки), Европу (Германию, Великобританию, Францию и остальную часть Европы), Азиатско-Тихоокеанский регион (Японию, Индию, Китай, Индонезию, Пакистан и остальную часть Азиатско-Тихоокеанского региона) и остальной мир. В 2019 году на рынке доминировал Азиатско-Тихоокеанский регион, что объясняется такими факторами, как повышение осведомленности о здоровье и увеличение гериатрического населения. Ожидается, что к 2026 году Азиатско-Тихоокеанский регион принесет доход в размере 26,54 миллиарда долларов США.

Конкурентная среда - Топ-15 игроков рынка

B. Braun Melsungen AG, Baxter Healthcare, Perrigo, Fresenius Kabi, Pfizer, Nestle, Ajinomoto, Co. Inc., Abbott, Danone, Glanbia, Plc, Lonza Group Ltd., Nutricia North America, Meiji Holdings Co., Ltd., GlaxoSmithKline, H. J. Heinz Company являются одними из видных игроков, работающих в мировой индустрии рынка клинического питания. Ожидается, что Северная Америка покажет максимальный рост. Несколько сделок по слияниям и поглощениям, а также партнерств были предприняты этими игроками, чтобы предоставить клиентам высокотехнологичные и инновационные продукты.

Причины для покупки:

- Текущий и будущий размер рынка с 2018 по 2026 год в стоимостном выражении (доллары США)

- Комбинированный анализ углубленного вторичного исследования и вклада первичного исследования через ключевых лидеров мнений отрасли

- Детализация принятия рынка клинического питания на уровне страны

- Краткий обзор общей производительности отрасли с первого взгляда

- Углубленный анализ ключевых игроков отрасли

- Подробный анализ нормативно-правовой базы, движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Изучение привлекательности отрасли с помощью анализа пяти сил Портера и стартапов

- Исследование всесторонне охватывает рынок по различным сегментам и подсегментам технологии

- Охваченные регионы/страны: Северная Америка (США, Канада и остальная часть Северной Америки), Европа (Германия, Великобритания, Франция и остальная часть Европы), Азиатско-Тихоокеанский регион (Япония, Индия, Китай, Индонезия, Пакистан и остальная часть Азиатско-Тихоокеанского региона) и остальной мир

Варианты настройки:

UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому мы также предоставляем клиентам полностью индивидуальные решения. Глобальный рынок клинического питания можно настроить до уровня страны или любого другого сегмента рынка.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального клинического питания были тремя основными этапами, предпринятыми для создания и анализа общего внедрения продуктов клинического питания в основных регионах/странах мира. Было проведено тщательное вторичное исследование для сбора исторических данных о рынке категории продуктов клинического питания и общей оценки текущего рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости клинического питания. После предположений и подтверждения рыночных показателей посредством первичных интервью был использован нисходящий подход для прогнозирования полного размера рынка клинического питания в глобальном масштабе. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов рынка. Подробная методология описана ниже:

Анализ исторического размера рынка

Этап 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере мирового рынка клинического питания из внутренних источников компании, таких как годовой отчет и финансовая отчетность, презентации результатов деятельности, пресс-релизы, записи инвентаризации и т. д., и внешних источников, включая торговые журналы, новости и статьи, правительственные публикации, экономические данные, публикации конкурентов, отраслевые отчеты, публикации регулирующих органов, организации по стандартам безопасности, сторонние базы данных и другие надежные публикации. Для сбора экономических данных использовались такие источники, как Всемирный банк, CDC, Европейская комиссия (ЕК), Организация Объединенных Наций и ВОЗ, ОЭСР и другие.

Этап 2: Сегментация рынка:

После получения исторических данных о размере общего рынка был проведен подробный вторичный анализ для сбора исторических данных о рынке и доли для различных сегментов глобального клинического питания. Основные сегменты, включенные в отчет, включают категорию продукта, подкатегорию продукта, конечного пользователя и канал сбыта.

Этап 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов был проведен подробный факторный анализ для оценки текущего размера рынка глобального клинического питания. Факторный анализ проводился с использованием зависимых и независимых переменных, таких как увеличение доли пожилого населения, рост заболеваемости расстройствами, связанными с образом жизни, улучшение стандартов здравоохранения и увеличение расходов на здравоохранение. Были проанализированы исторические тенденции глобального клинического питания и их влияние на размер и долю рынка в недавнем прошлом в годовом исчислении. Также было тщательно изучено соотношение спроса и предложения.

Оценка текущего размера рынка и прогноз

Определение текущего размера рынка: На основе практически применимых выводов, полученных в результате вышеуказанных 3 этапов, мы определили текущий размер рынка, ключевых игроков в основных категориях и подкатегориях продуктов, доли рынка этих игроков и цепочку поставок отрасли. Все необходимые процентные доли, разделения и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам, включая драйверы рынка, ограничения, тенденции и возможности, доступные для заинтересованных сторон, был присвоен вес. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. восходящий метод, для получения прогноза рынка на 2026 год для различных сегментов и подсегментов для основных регионов/стран мира. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли с точки зрения стоимости (доллары США) и темпов внедрения продуктов клинического питания

- Все процентные доли, разделения и разбивки сегментов и подсегментов рынка

- Ключевые игроки в основных категориях и подкатегориях продуктов, а также доля рынка каждого игрока. Кроме того, стратегии роста, принятые этими игроками для конкуренции на постоянно растущем глобальном рынке клинического питания

Подтверждение размера рынка и доли

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела и региональные руководители и т. д.). Результаты первичных исследований были обобщены, и был проведен статистический анализ для доказательства заявленной гипотезы. Информация, полученная в результате первичных исследований, была объединена с вторичными данными, что позволило превратить информацию в практически применимые выводы.

Разделение участников первичного опроса

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общего процесса инжиниринга рынка и получения точных статистических показателей для каждого сегмента и подсегмента, относящегося к глобальному рынку клинического питания. Данные были разделены на несколько сегментов после изучения различных параметров и тенденций в областях типа продукта, таких как детское, энтеральное и парентеральное питание, подсегмент продукта, конечный пользователь, канал сбыта для основных регионов/стран мира.

Основная цель исследования рынка клинического питания

В исследовании точно указаны текущие и будущие рыночные тенденции глобального рынка клинического питания. Инвесторы могут получить стратегические сведения, на которых можно основывать свои решения для инвестиций, на основе качественного и количественного анализа, проведенного в исследовании. Текущие и будущие рыночные тенденции будут определять общую привлекательность рынка, предоставляя промышленному участнику платформу для использования неиспользованного рынка для получения выгоды в качестве преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера рынка глобального рынка клинического питания в стоимостном выражении (доллары США)

- Анализ текущего и прогнозируемого размера рынка различных сегментов и подсегментов глобального рынка клинического питания

- Анализ доходов и бизнес-моделей участников рынка в отрасли

- Понимание инициатив, предпринятых игроками для увеличения общего анализа клинического питания в основных регионах/странах

- Определение и описание сегментов и подсегментов, рассматриваемых при оценке глобального рынка клинического питания, и прогнозирование потенциальных рисков, связанных с рынком

- Определение и анализ государственных правил для клинического питания

- Анализ текущего и прогнозируемого размера рынка глобального рынка клинического питания для основных регионов/стран, включая Северную Америку (США, Канада и остальная часть Северной Америки), Европу (Германия, Великобритания, Франция и остальная часть Европы), Азиатско-Тихоокеанский регион (Япония, Индия, Китай, Индонезия, Пакистан и остальная часть Азиатско-Тихоокеанского региона) и остальной мир

- Определение и анализ конкурентной среды глобального рынка клинического питания и стратегий роста, принятых участниками рынка для сохранения устойчивости на постоянно растущем рынке

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок средств для ванной и душа на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

Акцент по типу продукта (мыло для ванн, гели для душа, добавки для ванн и прочее), по форме продукта (твердые, гели и желе, жидкие и прочее), по конечным пользователям (мужчины и женщины), по каналу сбыта (онлайн-магазины и офлайн-магазины), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

Онлайн-рынок услуг по требованию для дома в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Упор на платформу (Мобильное приложение, Веб-портал); Тип услуги (Уборка дома, Ремонт и обслуживание, Красота и здоровье, Борьба с вредителями, Стирка и химчистка, Переезд и переселение, Другие); Конечный пользователь (Частные пользователи, Коммерческие пользователи); и Страна.

Рынок эфирного масла шалфея: текущий анализ и прогноз (2025-2033 гг.)

Акцент на источнике (органическом и неорганическом); Применение (ароматерапия, косметика и средства личной гигиены, фармацевтика, продукты питания и напитки, и прочее); Канал сбыта (онлайн и офлайн); и Регион/Страна

Рынок наполнителей для кошачьих туалетов в странах Ближнего Востока и Африки: текущий анализ и прогноз (2025-2033 гг.)

Акцент по типу продукта (комкующийся и обычный), по сырьевому материалу (глина, кремнезем, дерево/бамбук/опилки, бумага, соя, кукуруза/зерно и прочее), по каналу сбыта (офлайн (супермаркеты/гипермаркеты, специализированные розничные магазины, магазины повседневного спроса и прочее) и онлайн), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)