Рынок встраиваемых гипервизоров: текущий анализ и прогноз (2022-2030)

Акцент на компонентах (программное обеспечение и услуги); технологии (виртуализация рабочих столов, виртуализация серверов и виртуализация центров обработки данных); отрасль (информационно-коммуникационные технологии, банковские и финансовые услуги, аэрокосмическая и оборонная промышленность, здравоохранение и прочие); и регион/страна

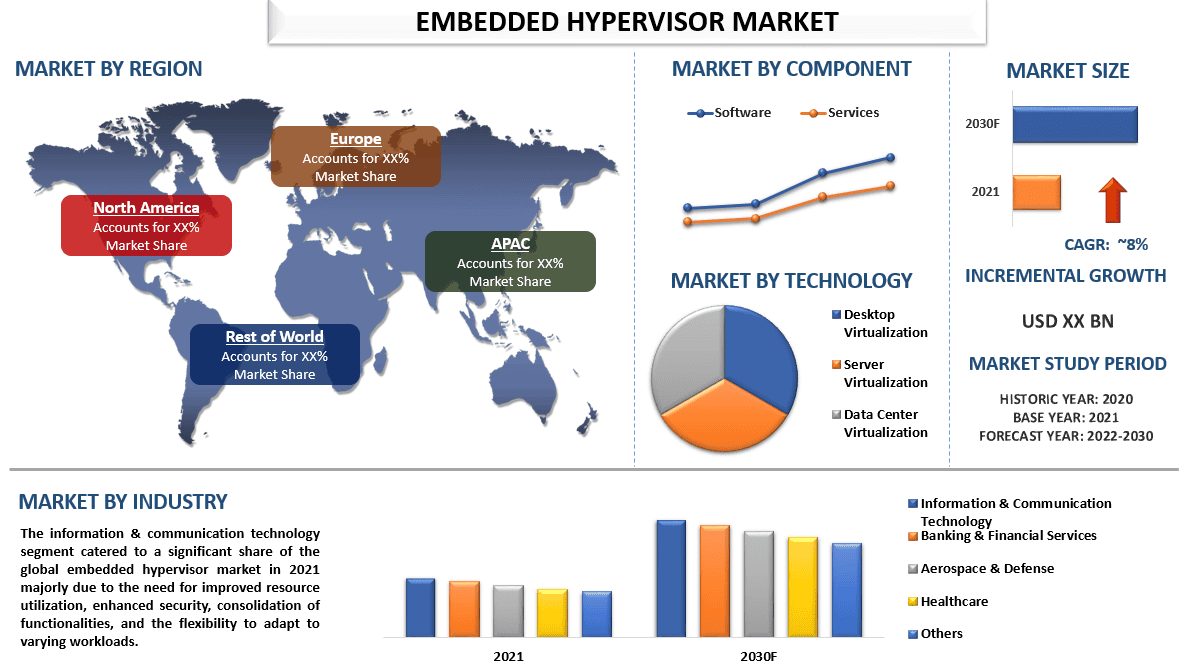

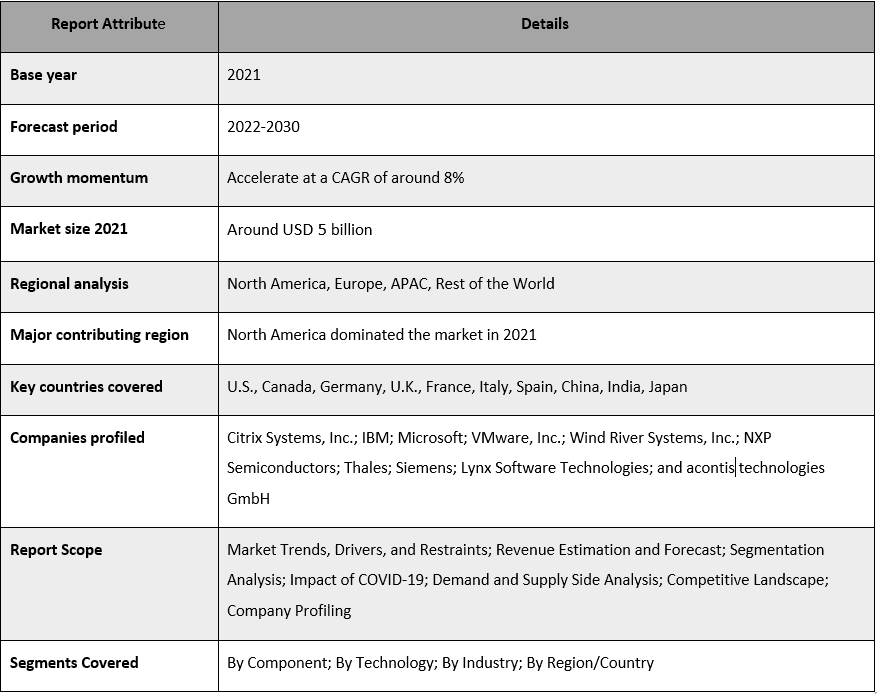

Объем рынка встроенных гипервизоров в 2021 году составил около 5 миллиардов долларов. Прогнозируется, что к 2030 году он будет расти со среднегодовым темпом роста 8,0% в связи с растущим спросом на многоядерные встраиваемые системы. Встроенный гипервизор - это тип программного обеспечения, который обеспечивает одновременную работу нескольких вычислительных сред на одной системе на кристалле (SoC). Он предоставляет системным разработчикам возможность объединять различные операционные системы (ОС) и приложения, которые имеют разные потребности в надежности, безопасности и защищенности, на одной SoC. Кроме того, он обеспечивает быстрое время запуска и производительность в реальном времени, позволяя при этом включать функции, которые легче реализовать с помощью определенной операционной системы, например, мультимедийные приложения, работающие на Android. Кроме того, он повышает надежность за счет мониторинга системы, обнаружения сбоев в отдельных вычислительных средах, инициирования процедур завершения работы и автоматического перезапуска затронутой среды без воздействия на гипервизор или другие работающие среды. Более того, растущий спрос на безопасность данных в бизнесе и технологические достижения - это другие факторы, способствующие росту рынка. Кроме того, растущее внедрение облачных вычислений в различных отраслях является одним из наиболее важных факторов, способствующих росту рынка. Например, по данным Google Cloud, к 2027 году более 50% предприятий будут использовать отраслевые облачные платформы для ускорения своих бизнес-инициатив.

Некоторые из основных игроков, работающих на рынке, - Citrix Systems, Inc.; IBM; Microsoft; VMware, Inc.; Wind River Systems, Inc.; NXP Semiconductors; Thales; Siemens; Lynx Software Technologies; и acontis technologies GmbH. Эти игроки осуществили несколько слияний и поглощений, а также партнерств, чтобы предоставлять клиентам высокотехнологичные и инновационные продукты/технологии.

Аналитические выводы, представленные в отчете

"Среди компонентов, программное обеспечение занимало значительную долю рынка в 2021 году"

В зависимости от компонента рынок разделен на программное обеспечение и услуги. Сегмент программного обеспечения занимал значительную долю рынка в 2021 году благодаря растущему спросу на программное обеспечение для встроенных гипервизоров, обусловленному необходимостью консолидации системы, работы в режиме реального времени, поддержки смешанной критичности, миграции устаревших систем, безопасности и улучшенных возможностей разработки и тестирования программного обеспечения в области встроенных систем.

"Среди технологий, сегмент виртуализации настольных компьютеров занимал значительную долю мирового рынка встроенных гипервизоров в 2021 году"

На основе технологии рынок классифицируется на виртуализацию настольных компьютеров, виртуализацию серверов и виртуализацию центров обработки данных. Среди них сегмент виртуализации настольных компьютеров занимал значительную долю мирового рынка встроенных гипервизоров в 2021 году. Необходимость гибкой и мобильной рабочей среды, повышенная безопасность и защита данных, экономия средств и упрощенное управление ИТ, улучшенные возможности аварийного восстановления и поддержка различных устройств и операционных систем являются основными факторами, которые способствовали росту этого сегмента. Эти преимущества делают виртуализацию настольных компьютеров привлекательным решением для организаций, стремящихся повысить производительность, повысить безопасность данных и оптимизировать ИТ-операции.

"Северная Америка занимала значительную долю мирового рынка встроенных гипервизоров в 2021 году"

Северная Америка занимала значительную долю мирового рынка встроенных гипервизоров в 2021 году. Растущая потребность в эффективных и гибких решениях в сложных встраиваемых системах, расширение экосистемы IoT, акцент на безопасности и надежности в критически важных отраслях, а также преимущества гибкости и масштабируемости, предлагаемые технологией гипервизоров, являются одними из наиболее важных факторов, способствующих росту рынка в регионе. Ожидается, что по мере того, как встраиваемые системы продолжают развиваться и становиться все более сложными, встроенные гипервизоры будут играть все более важную роль в удовлетворении потребностей этих передовых приложений.

Охват отчета о рынке встроенных гипервизоров

Причины купить этот отчет:

- Исследование включает анализ размеров рынка и прогнозирование, подтвержденные проверенными ключевыми отраслевыми экспертами.

- В отчете представлен краткий обзор общих показателей отрасли с первого взгляда.

- Отчет охватывает углубленный анализ видных отраслевых аналогов с основным упором на ключевые финансовые показатели бизнеса, портфели продуктов, стратегии расширения и последние разработки.

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок встроенных гипервизоров может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь связаться с нами, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа рынка встроенных гипервизоров (2022-2030 гг.)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка встроенных гипервизоров были тремя основными этапами, предпринятыми для создания и анализа внедрения встроенных гипервизоров в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости глобального рынка встроенных гипервизоров. После предположения и подтверждения рыночных данных посредством первичных интервью мы использовали подход «сверху вниз/снизу вверх» для прогнозирования полного размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов отрасли. Подробная методология объясняется ниже:

Анализ исторических размеров рынка

Шаг 1. Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка встроенных гипервизоров из внутренних источников компаний, таких как годовые отчеты и финансовая отчетность, презентации о деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие надежные публикации.

Шаг 2. Сегментация рынка:

После получения исторических данных о размере рынка встроенных гипервизоров мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли для различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет, включают компонент, технологию и отрасль. Был проведен дальнейший анализ на уровне стран для оценки общего внедрения моделей тестирования в этом регионе.

Шаг 3. Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка встроенных гипервизоров. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как компонент, технология и отрасль рынка встроенных гипервизоров. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе рынка встроенных гипервизоров по всему миру.

Оценка текущего размера рынка и прогноз

Определение текущего размера рынка: На основе действенных выводов, полученных на основе вышеуказанных 3 шагов, мы определили текущий размер рынка, ключевых игроков на глобальном рынке встроенных гипервизоров и доли рынка сегментов. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон, были присвоены веса. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. подход «сверху вниз/снизу вверх», для получения прогноза рынка на 2030 год для различных сегментов и подсегментов на основных рынках по всему миру. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли с точки зрения выручки (доллары США) и уровень внедрения рынка встроенных гипервизоров на основных рынках внутри страны

- Все процентные доли, разбивки и разбивки сегментов и подсегментов рынка

- Ключевые игроки на глобальном рынке встроенных гипервизоров с точки зрения предлагаемых продуктов. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Проверка размера рынка и доли рынка

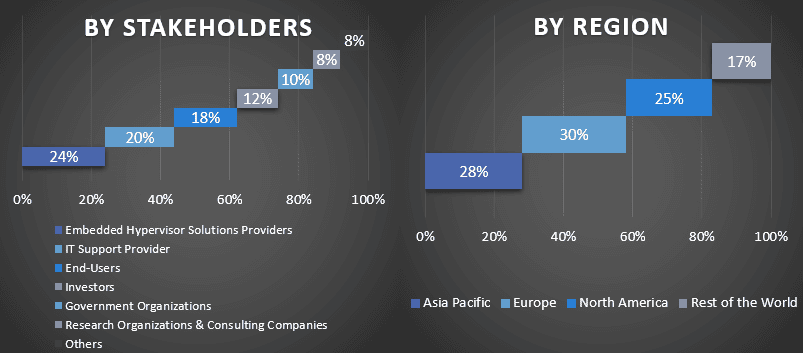

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела, региональные руководители, руководители стран и т. д.) в основных регионах. Затем результаты первичных исследований были обобщены и проведен статистический анализ для доказательства заявленной гипотезы. Входные данные первичных исследований были объединены с результатами вторичных исследований, тем самым превращая информацию в полезную информацию.

Распределение первичных участников по различным регионам

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка встроенных гипервизоров. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях компонента, технологии и отрасли на глобальном рынке встроенных гипервизоров.

Основная цель исследования глобального рынка встроенных гипервизоров

В исследовании были точно определены текущие и будущие тенденции глобального рынка встроенных гипервизоров. Инвесторы могут получить стратегическую информацию, чтобы основывать свои решения для инвестиций на качественном и количественном анализе, проведенном в исследовании. Текущие и будущие тенденции рынка определили общую привлекательность рынка на региональном уровне, предоставив платформу для участника промышленного производства для эксплуатации неиспользованного рынка, чтобы извлечь выгоду из преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера рынка встроенных гипервизоров в стоимостном выражении (доллары США). Кроме того, анализ текущего и прогнозируемого размера рынка различных сегментов и подсегментов

- Сегменты исследования включают области компонента, технологии и отрасли

- Определение и анализ нормативно-правовой базы для индустрии встроенных гипервизоров

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов отрасли

- Анализ текущего и прогнозируемого размера рынка встроенных гипервизоров для основного региона

- Основные страны регионов, исследованные в отчете, включают Азиатско-Тихоокеанский регион, Европу, Северную Америку и остальной мир.

- Профили компаний на рынке встроенных гипервизоров и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок ИТ и услуг BPO Индии: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе услуг (ИТ-услуги, услуги BPO, услуги в области инжиниринга и НИОКР); типе аутсорсинга (Onshore, Offshore, Nearshore); размере организации (крупные предприятия, МСП); отрасли конечного пользователя (BFSI, ИТ и телекоммуникации, здравоохранение, розничная торговля и электронная коммерция, производство, другие); и регионе/штатах

Рынок технологии Gi-Fi: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе продукции (устройства отображения и устройства сетевой инфраструктуры); технологии (система на кристалле и интегральная микросхема); применении (бытовая электроника, коммерция и сети); и регионе/стране

Рынок хранения данных в ДНК: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе (облачные и локальные решения); технологии (хранение данных ДНК на основе последовательностей и хранение данных ДНК на основе структуры); конечном пользователе (государственные учреждения, здравоохранение и биотехнологии, СМИ и телекоммуникации и другие); и регионе/стране

Рынок брокерских услуг в сфере облачных вычислений: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе услуг (интеграция и поддержка, автоматизация и оркестрация, биллинг и обеспечение, миграция и кастомизация, безопасность и соответствие нормативным требованиям и прочее); платформа (обеспечение внутреннего брокерского обслуживания и обеспечение внешнего брокерского обслуживания); развертывание (частное, публичное и гибридное); размер предприятия (крупные предприятия и малые и средние предприятия); конечное использование (ИТ и телекоммуникации, BFSI, государственный и общественный сектор, здравоохранение, потребительские товары и розничная торговля, производство, энергетика и коммунальные услуги и прочее); и регион/страна