Рынок корпоративных межсетевых экранов: текущий анализ и прогноз (2024-2032)

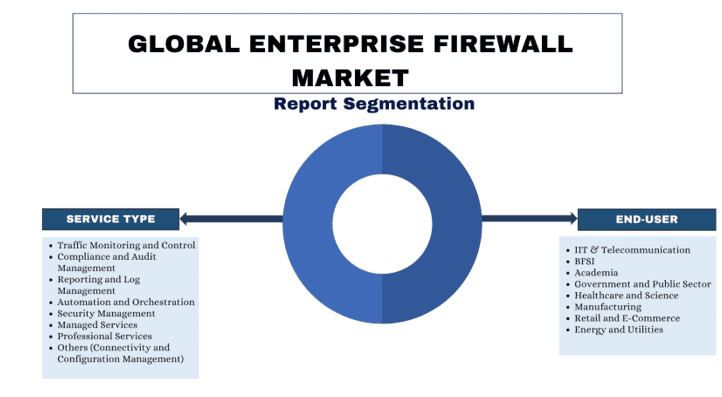

Упор на тип услуг (мониторинг и управление трафиком, управление соответствием нормативным требованиям и аудит, отчетность и управление журналами, автоматизация и оркестрация, управление безопасностью, управляемые услуги, профессиональные услуги и прочее); модель обслуживания (Infrastructure As A Service (IaaS), Platform As A Service (PaaS) и Software As A Service (SaaS)); размер (малые и средние предприятия и крупные предприятия); конечные пользователи (ИТ и телекоммуникации, BFSI, государственные и общественные секторы, здравоохранение и наука, производство, розничная торговля и электронная коммерция, энергетика и коммунальные услуги); и регион/страна

Размер и прогноз рынка корпоративных брандмауэров

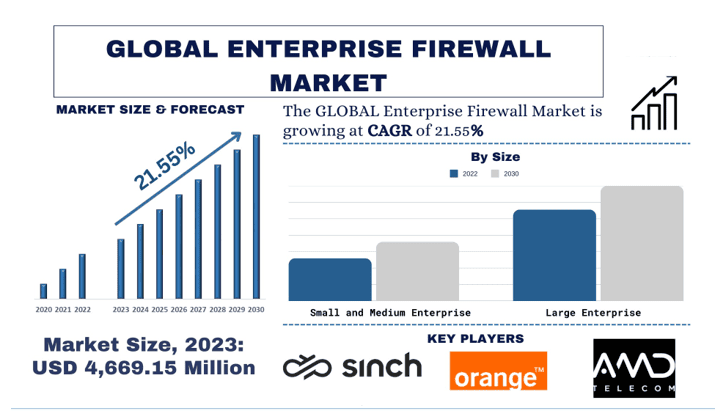

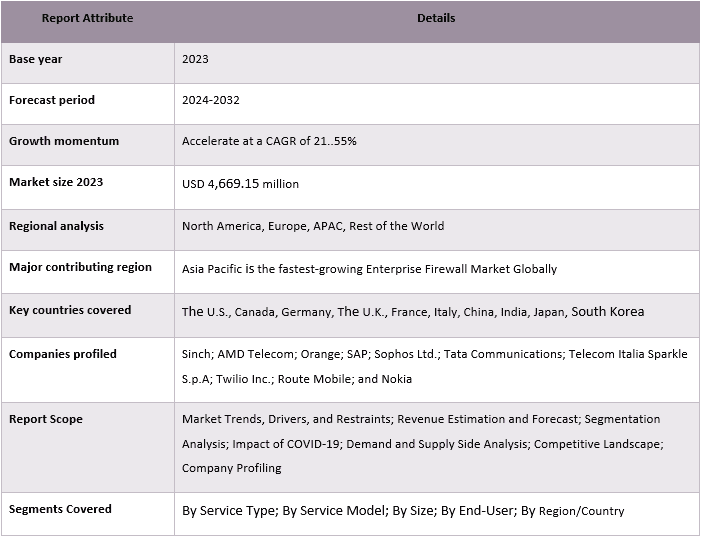

Объем рынка корпоративных брандмауэров оценивался в 4 669,15 млн долларов США, и ожидается, что в течение прогнозируемого периода (2024-2032 гг.) он будет расти высокими темпами CAGR (около 21,55%) из-за растущих угроз кибербезопасности.

Анализ рынка корпоративных брандмауэров

Корпоративный брандмауэр — это система сетевой безопасности, предназначенная для защиты внутренней сети организации от несанкционированного доступа, вредоносных атак и других киберугроз. Он действует как барьер между частной сетью организации и общедоступным Интернетом или другими внешними сетями. Корпоративные брандмауэры обычно развертываются по периметру сети, отслеживая и контролируя входящий и исходящий сетевой трафик на основе предопределенных правил и политик безопасности.

Корпоративные брандмауэры стали неотъемлемым компонентом современных стратегий кибербезопасности, и спрос на них стремительно растет в различных отраслях. Эти мощные решения для сетевой безопасности действуют как первая линия защиты от постоянно растущего количества киберугроз, защищая критически важные бизнес-активы и обеспечивая бесперебойную работу. Кроме того, в цифровом ландшафте наблюдается тревожный рост числа сложных кибератак, начиная от программ-вымогателей и распределенных атак типа «отказ в обслуживании» (DDoS) и заканчивая расширенными устойчивыми угрозами (APT). Например, согласно отчету Verizon Data Breach Investigations Report за 2022 год, в 2021 году было зарегистрировано 23 896 инцидентов и 5 212 подтвержденных утечек данных, что является ошеломляющим ростом по сравнению с предыдущими годами. Недавние громкие инциденты, такие как атака программы-вымогателя на Colonial Pipeline в 2021 году, которая нарушила поставки топлива на востоке Соединенных Штатов, и утечка данных Equifax в 2017 году, которая раскрыла личную информацию 147 миллионов человек, подчеркнули ужасные последствия неадекватных мер кибербезопасности. Кроме того, после многочисленных утечек данных и скандалов, связанных с конфиденциальностью, правительства всего мира ввели строгие правила для защиты потребительских данных и обеспечения организационной ответственности. Яркими примерами являются Общий регламент по защите данных (GDPR) в Европейском союзе, Закон штата Калифорния о защите конфиденциальности потребителей (CCPA) в Соединенных Штатах и Закон о защите личной информации (PIPL) в Китае. Несоблюдение этих правил может привести к серьезным финансовым штрафам и ущербу для репутации. Более того, быстрое распространение устройств Интернета вещей (IoT), от интеллектуальных камер до промышленных датчиков, привело к появлению огромного количества новых конечных точек в корпоративных сетях. Этим устройствам часто не хватает надежных функций безопасности, что делает их главной мишенью для киберпреступников, стремящихся получить несанкционированный доступ или начать распределенные атаки. Корпоративные брандмауэры с возможностями безопасности IoT, такими как профилирование устройств, микросегментация и детальный контроль доступа, стали необходимы организациям, стремящимся защитить свои экосистемы IoT. Такие факторы создают благоприятную среду, обеспечивая рынку корпоративных брандмауэров попутный ветер для процветания.

Тенденции рынка корпоративных брандмауэров

В этом разделе рассматриваются ключевые тенденции рынка, которые влияют на различные сегменты рынка корпоративных брандмауэров, как определено нашей командой экспертов-исследователей.

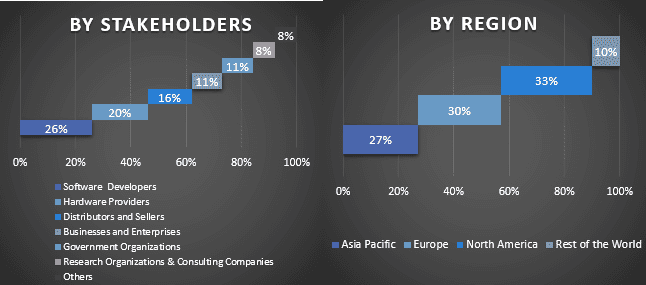

Крупные предприятия выделяются как основной сегмент конечных пользователей для индустрии корпоративных брандмауэров во всем мире.

Крупные предприятия часто доминируют в использовании корпоративных брандмауэров. В первую очередь это обусловлено их обширной сетевой инфраструктурой, требующей надежных мер безопасности. Крупные предприятия обычно имеют сложные и широко распространенные сетевые инфраструктуры, охватывающие несколько местоположений и регионов. Эти сложные сети требуют надежных мер безопасности для защиты конфиденциальных данных, интеллектуальной собственности и критически важных бизнес-операций. Корпоративные брандмауэры предлагают расширенные функции, такие как унифицированное управление угрозами, предотвращение вторжений и контроль на уровне приложений, что делает их необходимыми для крупных организаций. Кроме того, предприятия, работающие в регулируемых отраслях (например, финансы, здравоохранение, правительство), сталкиваются со строгими требованиями соответствия, такими как PCI-DSS, HIPAA и GDPR. Несоблюдение этих правил может привести к серьезным штрафам и ущербу для репутации. Корпоративные брандмауэры играют решающую роль в обеспечении соответствия требованиям, предоставляя детальный контроль доступа, журналы аудита и возможности мониторинга в режиме реального времени. Кроме того, крупные предприятия являются основными мишенями для кибератак из-за их ценных данных и ресурсов. Расширенные постоянные угрозы (APT), распределенные атаки типа «отказ в обслуживании» (DDoS) и сложное вредоносное ПО представляют значительные риски для крупных организаций. Корпоративные брандмауэры, оснащенные расширенными функциями обнаружения и смягчения угроз, необходимы для защиты от этих угроз. Более того, крупные предприятия часто имеют специализированные группы кибербезопасности и значительные бюджеты для инвестиций в надежные решения безопасности, такие как корпоративные брандмауэры. У них есть ресурсы для внедрения, обслуживания и постоянного обновления этих сложных систем безопасности. Эти и другие достижения создают благоприятную среду, способствующую широкому внедрению решений корпоративных брандмауэров на различных рынках.

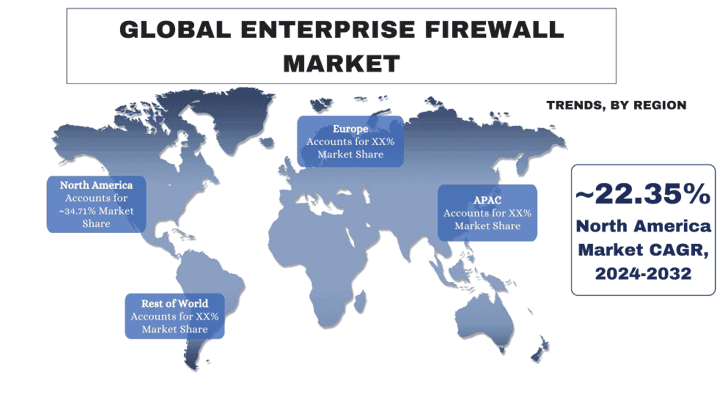

Северная Америка становится крупнейшим рынком корпоративных брандмауэров в мире.

В Северной Америке Соединенные Штаты Америки занимают основную часть рынка корпоративных брандмауэров Северной Америки. Основным фактором, способствующим росту рынка, является его лидирующая позиция в технологической индустрии во всем мире. Кроме того, в Соединенных Штатах Америки находятся некоторые из крупнейших банков в мире, что подпитывает потребность в надежной инфраструктуре брандмауэров безопасности.

Корпоративный брандмауэр играет решающую роль в защите цифровых активов и конфиденциальной информации от киберугроз. Северная Америка становится крупнейшим рынком корпоративных брандмауэров. Это доминирование можно объяснить технологическим прогрессом. Северная Америка, особенно Соединенные Штаты, является центром технологических инноваций и передовых решений в области кибербезопасности. Кроме того, Северная Америка может похвастаться устойчивой экономикой со значительным числом крупных предприятий и предприятий в различных отраслях. Эти организации имеют значительные ИТ-бюджеты, выделенные на кибербезопасность, включая инвестиции в брандмауэры сетевой безопасности для эффективного снижения рисков. Более того, в Соединенных Штатах, где проживает одно из крупнейших в мире цифровых населений, ежегодно наблюдается значительное количество кибератак. Согласно опросу, проведенному в 2021 году, примерно 60 процентов интернет-пользователей в стране столкнулись с той или иной формой кибератаки, что ставит ее на третье место в мире по распространенности киберпреступности. В последний отчетный год инциденты нарушения данных затронули примерно 294 миллиона интернет-пользователей в Соединенных Штатах. Среди различных типов кибератак сетевое вторжение стало наиболее распространенным по всей стране, что побудило правительство увеличить инвестиции в стратегию кибербезопасности, что принесло пользу поставщику корпоративных брандмауэров. Например, в 2024 финансовом году DHS выделило на кибербезопасность более 3 миллиардов долларов США, что сделало его самым финансируемым агентством среди государственных агентств, действующих в соответствии с законом CFO, за исключением Министерства обороны. Общие расходы на кибербезопасность в США увеличились в 2023 году, при этом общий объем финансирования агентств оценивается в 10,46 миллиарда долларов США.

Обзор индустрии корпоративных брандмауэров

Рынок корпоративных брандмауэров является конкурентным и фрагментированным, с присутствием нескольких глобальных и международных игроков рынка. Ключевые игроки используют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, а также слияния и поглощения. Некоторыми из основных игроков, работающих на рынке, являются Sinch; AMD Telecom; Orange; SAP; Sophos Ltd.; Tata Communications; Telecom Italia Sparkle S.p.A; Twilio Inc.; Route Mobile; и Nokia.

Новости рынка корпоративных брандмауэров

- В январе 2024 г. Zscaler Inc. выпустила Zscaler Zero Trust SASE, комплексное решение Secure Access Service Edge, и свое решение Zero Trust SD-WAN. Эти решения построены на архитектуре нулевого доверия, которая отдает приоритет проверке всех подключений к системе, а не слепому доверию чему-либо внутри или за пределами периметров организации.

- В январе 2024 г., согласно отчету, опубликованному Всемирным экономическим форумом (ВЭФ), 29% организаций сообщили о том, что они существенно пострадали от киберинцидента за последние 12 месяцев, а 41% организаций, пострадавших от существенного инцидента за последние 12 месяцев, сообщили, что он был вызван третьей стороной, что обусловливает необходимость использования брандмауэров безопасности в различных отраслях.

Обзор отчета о рынке корпоративных брандмауэров

Причины для покупки этого отчета:

- Исследование включает в себя анализ размеров рынка и прогнозирование, проверенный аутентифицированными ключевыми экспертами отрасли.

- Отчет представляет собой краткий обзор общих показателей отрасли с первого взгляда.

- Отчет охватывает углубленный анализ видных представителей отрасли с уделением основного внимания ключевым финансовым показателям бизнеса, продуктовым портфелям, стратегиям расширения и последним разработкам.

- Подробное изучение драйверов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Глубокий анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок корпоративных брандмауэров может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа рынка корпоративных межсетевых экранов (2024-2032 гг.)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка корпоративных межсетевых экранов были тремя основными этапами, предпринятыми для создания и анализа внедрения корпоративных межсетевых экранов в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости глобального рынка корпоративных межсетевых экранов. После предположений и подтверждения данных о рынке посредством первичных интервью мы использовали восходящий/нисходящий подход к прогнозированию общего размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, относящихся к отрасли. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка корпоративных межсетевых экранов из внутренних источников компании, таких как годовые отчеты и финансовые отчеты, презентации о результатах деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка корпоративных межсетевых экранов мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли для различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет, включают тип обслуживания, модель обслуживания, размер и конечных пользователей. Был проведен дальнейший анализ на уровне стран для оценки общего внедрения моделей тестирования в этом регионе.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка корпоративных межсетевых экранов. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как тип обслуживания, модель обслуживания, размер и конечные пользователи рынка корпоративных межсетевых экранов. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе рынка корпоративных межсетевых экранов по всему миру.

Оценка и прогноз текущего размера рынка

Оценка текущего размера рынка: На основе действенных идей, полученных в результате вышеуказанных 3 шагов, мы пришли к текущему размеру рынка, ключевым игрокам на глобальном рынке корпоративных межсетевых экранов и рыночным долям сегментов. Все необходимые процентные доли разделения и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон, были присвоены веса. После анализа этих факторов были применены соответствующие методы прогнозирования, т.е. восходящий/нисходящий подход, чтобы получить прогноз рынка на 2032 год для различных сегментов и подсегментов на основных рынках по всему миру. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли с точки зрения дохода (доллары США) и темпы внедрения рынка корпоративных межсетевых экранов на основных рынках внутри страны

- Все процентные доли, разделения и разбивки сегментов и подсегментов рынка

- Ключевые игроки на мировом рынке корпоративных межсетевых экранов с точки зрения предлагаемых продуктов. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке.

Проверка размера и доли рынка

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами общественного мнения (KOL), включая руководителей высшего звена (CXO/VPs, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела, региональные руководители, руководители страны и т. д.) в основных регионах. Затем были обобщены результаты первичных исследований и проведен статистический анализ для подтверждения заявленной гипотезы. Информация, полученная в ходе первичных исследований, была объединена с результатами вторичных исследований, что превратило информацию в полезные идеи.

Разделение основных участников по различным регионам

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента мирового рынка корпоративных межсетевых экранов. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях типа обслуживания, модели обслуживания, размера и конечных пользователей на мировом рынке корпоративных межсетевых экранов.

Основная цель исследования глобального рынка корпоративных межсетевых экранов

В исследовании были точно определены текущие и будущие тенденции глобального рынка корпоративных межсетевых экранов. Инвесторы могут получить стратегическое представление для обоснования своего усмотрения при инвестициях на основе качественного и количественного анализа, проведенного в исследовании. Текущие и будущие тенденции рынка определили общую привлекательность рынка на региональном уровне, предоставив промышленному участнику платформу для использования неиспользованного рынка для получения выгоды от преимущества первопроходца. Другие количественные цели исследований включают в себя:

- Анализ текущего и прогнозируемого размера рынка корпоративных межсетевых экранов в стоимостном выражении (доллары США). Кроме того, анализ текущего и прогнозируемого размера рынка различных сегментов и подсегментов.

- Сегменты в исследовании включают области типа обслуживания, модели обслуживания, размера и конечных пользователей.

- Определение и анализ нормативно-правовой базы для корпоративного межсетевого экрана

- Анализ цепочки создания стоимости, связанной с присутствием различных посредников, а также анализ поведения клиентов и конкурентов отрасли

- Анализ текущего и прогнозируемого размера рынка корпоративных межсетевых экранов для основного региона

- Основные страны регионов, изученные в отчете, включают Азиатско-Тихоокеанский регион, Европу, Северную Америку и остальной мир.

- Профили компаний рынка корпоративных межсетевых экранов и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке.

- Углубленный региональный анализ отрасли

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер рынка и потенциал роста глобального рынка корпоративных межсетевых экранов?

Q2: Каковы движущие факторы роста глобального рынка корпоративных межсетевых экранов?

Q3: Какой сегмент занимает основную долю мирового рынка корпоративных межсетевых экранов по конечному пользователю?

Q4: Каковы новые технологии и тенденции на глобальном рынке корпоративных межсетевых экранов?

В5: Какой регион будет самым быстрорастущим на глобальном рынке корпоративных межсетевых экранов?

Q6: Кто является ключевыми игроками на глобальном рынке корпоративных межсетевых экранов?

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок ИТ и услуг BPO Индии: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе услуг (ИТ-услуги, услуги BPO, услуги в области инжиниринга и НИОКР); типе аутсорсинга (Onshore, Offshore, Nearshore); размере организации (крупные предприятия, МСП); отрасли конечного пользователя (BFSI, ИТ и телекоммуникации, здравоохранение, розничная торговля и электронная коммерция, производство, другие); и регионе/штатах

Рынок технологии Gi-Fi: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе продукции (устройства отображения и устройства сетевой инфраструктуры); технологии (система на кристалле и интегральная микросхема); применении (бытовая электроника, коммерция и сети); и регионе/стране

Рынок хранения данных в ДНК: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе (облачные и локальные решения); технологии (хранение данных ДНК на основе последовательностей и хранение данных ДНК на основе структуры); конечном пользователе (государственные учреждения, здравоохранение и биотехнологии, СМИ и телекоммуникации и другие); и регионе/стране

Рынок брокерских услуг в сфере облачных вычислений: текущий анализ и прогноз (2026–2034 гг.)

Акцент на типе услуг (интеграция и поддержка, автоматизация и оркестрация, биллинг и обеспечение, миграция и кастомизация, безопасность и соответствие нормативным требованиям и прочее); платформа (обеспечение внутреннего брокерского обслуживания и обеспечение внешнего брокерского обслуживания); развертывание (частное, публичное и гибридное); размер предприятия (крупные предприятия и малые и средние предприятия); конечное использование (ИТ и телекоммуникации, BFSI, государственный и общественный сектор, здравоохранение, потребительские товары и розничная торговля, производство, энергетика и коммунальные услуги и прочее); и регион/страна