Рынок генной терапии: текущий анализ и прогноз на 2020-2027 гг.

Акцент на вектор [Вирусный (Лентивирус, Аденоассоциированный вирус, Ретровирус & Гаммаретровирус, Модифицированный вирус простого герпеса, Аденовирус), Невирусный], Тип гена (Антиген, Цитокин, Супрессор опухоли, Суицидальный, Дефицитный, Рецептор, Другие), Показание (Онкология, Редкие заболевания, Сердечно-сосудистые заболевания, Неврология, Инфекционные заболевания, Другие), Метод доставки (In vivo, Ex vivo) и Регион/Страна

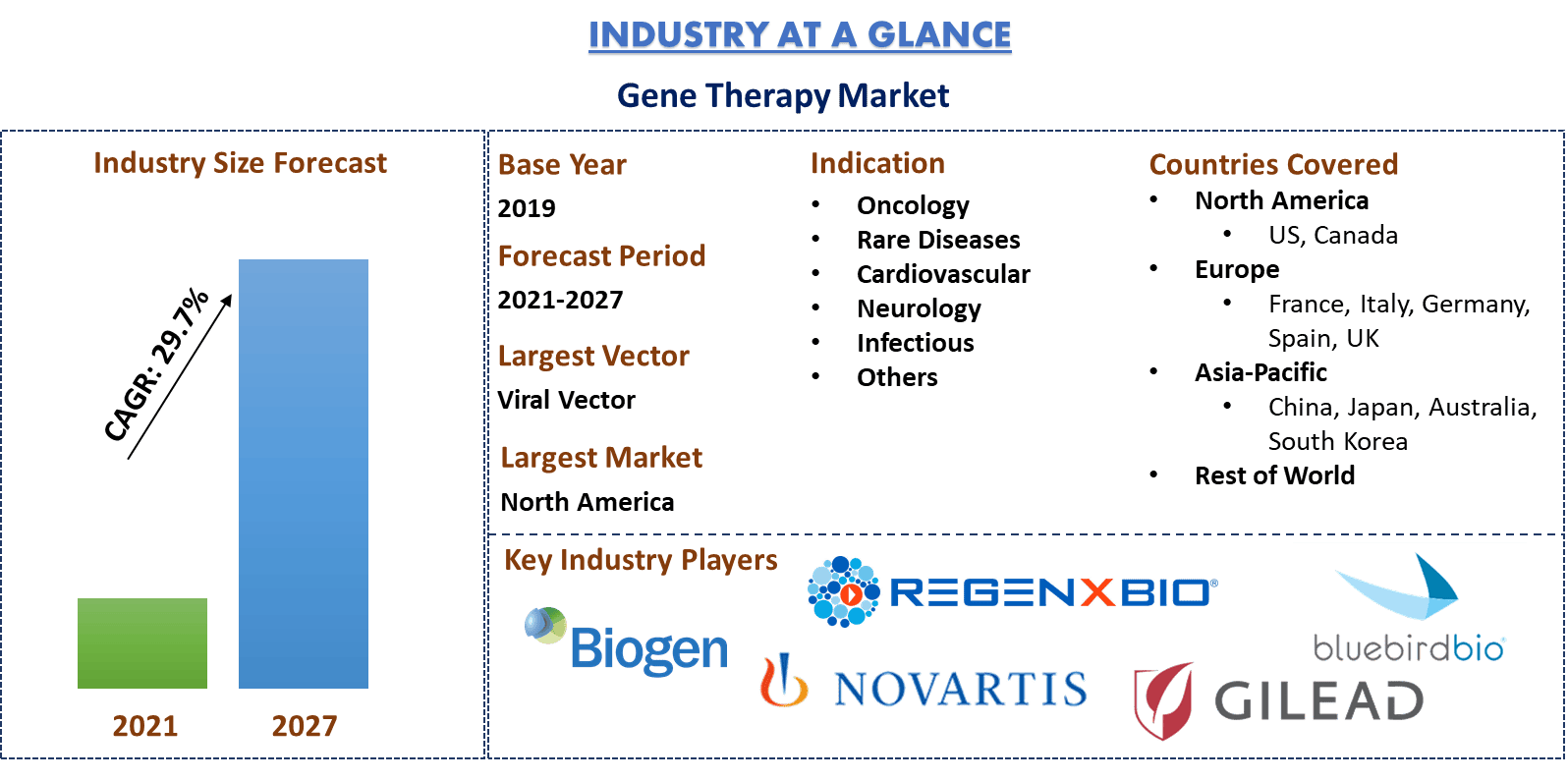

Ожидается, что к 2027 году объем глобального рынка генной терапии достигнет 20,9 млрд долларов США, увеличиваясь при умеренном среднегодовом темпе роста в 29,7% в течение прогнозируемого периода (2021–2027 гг.) с 3,5 млрд долларов США в 2019 году. Генная терапия предполагает введение генетического материала в клетки для компенсации аномальных генов или для производства полезного белка. Растущее число текущих клинических испытаний, а также масштабные слияния, поглощения и инвестиции венчурного капитала в сектор генной терапии делают будущее таких методов лечения многообещающим. На сегодняшний день во всем мире завершено, проводится или одобрено около 2600 клинических исследований в области генной терапии. Как никогда ранее, область генной терапии стремится определить путь к клинике и рынку. В настоящее время лицензировано около 20 методов генной терапии, и во всем мире опубликовано более двух тысяч клинических испытаний генной терапии человека. Такие достижения вселяют большую надежду на то, что изнурительные редкие и наследственные заболевания, а также неизлечимые болезни можно будет лечить.

ЗАПРОСИТЬ БЕСПЛАТНЫЙ ОБРАЗЕЦ PDF

Согласно Ежеквартальному глобальному отчету об данных регенеративной медицины Альянса регенеративной медицины (ARM) за первый квартал 2019 года, по состоянию на конец первого квартала в стадии реализации находилось 372 клинических испытания генной терапии. Примечательно, что значительная доля (217 или 58%) приходилась на исследования II фазы, за которыми следовали I фаза (123 или 33%) и III фаза (32 или 9%). Количество клинических испытаний генной терапии увеличилось на 10 по сравнению с 362, зарегистрированными по состоянию на конец 2018 года. По сути, количество клинических исследований подскочило на 17% в годовом исчислении по сравнению с 319 испытаниями, находившимися в разработке по состоянию на первый квартал 2018 года. Многие клинические испытания в области генной терапии были направлены на лечение онкологических заболеваний, включая опухоли легких, гинекологические, кожные, урологические, неврологические и желудочно-кишечные опухоли, а также гематологические злокачественные новообразования и детские опухоли. По оценкам Международного агентства по изучению рака, во всем мире у каждого пятого человека в течение жизни разовьется рак, и каждый восьмой мужчина и каждая одиннадцатая женщина умирают от этого заболевания. Эти новые оценки показывают, что около 50 миллионов человек живут в течение 5 лет после постановки диагноза рака. Старение населения во всем мире и социально-экономические факторы риска остаются одними из основных факторов, вызывающих этот всплеск.

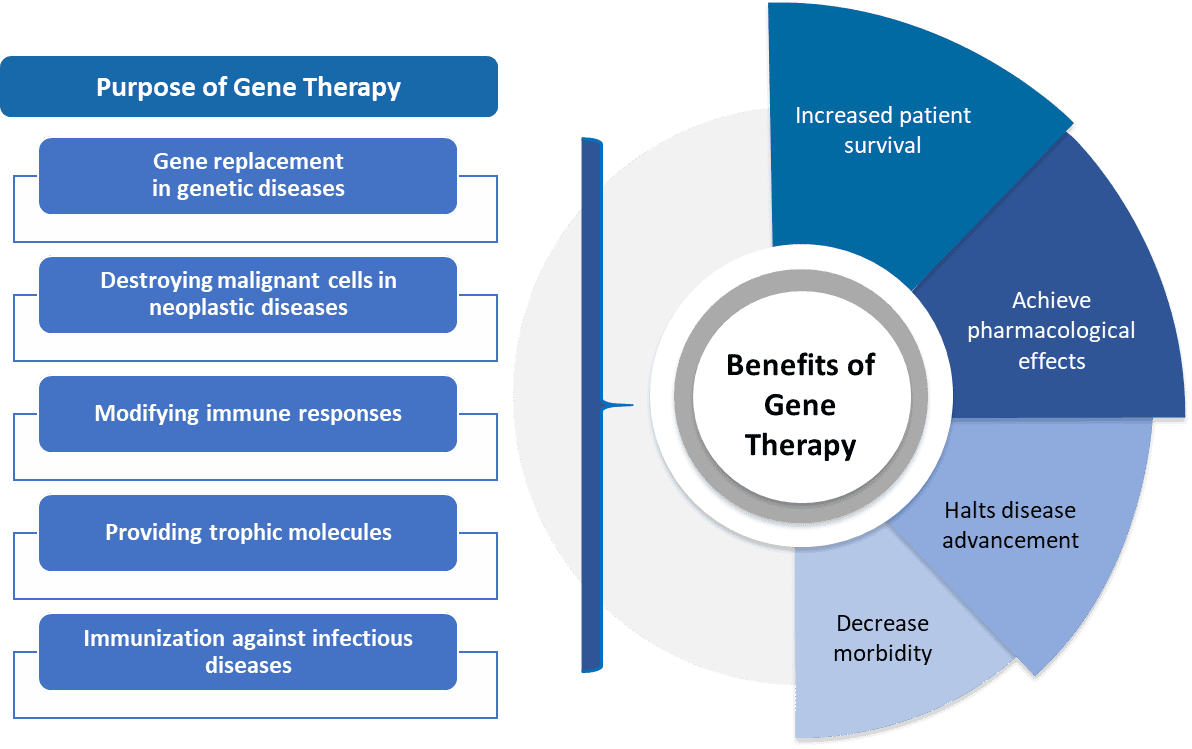

Цель и преимущества генной терапии

Biogen, BioMarin Pharmaceuticals, bluebird bio, Bristol Myers Squibb, Gilead Sciences, Novartis, Orchard Therapeutics, Regenxbio, Spark Therapeutics и uniQure — вот некоторые из известных игроков, работающих на глобальном рынке генной терапии. Эти игроки осуществили несколько слияний и поглощений, а также партнерств, чтобы предоставить клиентам высокотехнологичные и инновационные продукты.

Аналитические выводы, представленные в отчете

«Среди векторов сегмент вирусных векторов занимает основную долю»

В зависимости от типа вектора рынок делится на вирусные и невирусные векторы. Вирусные векторы доминировали на рынке с долей 88,6% в 2019 году и, как ожидается, сохранят свое доминирующее положение в течение прогнозируемого периода благодаря значительным улучшениям в разработке векторов, доставке и безопасности.

«Среди вирусных векторов ожидается, что аденоассоциированные вирусные векторы будут доминировать на рынке в течение анализируемого периода»

Кроме того, рынок вирусных векторов в основном разделен на лентивирусы, аденоассоциированные вирусы, ретровирусы и гаммаретровирусы, модифицированный вирус простого герпеса и аденовирус. В 2019 году на подсегмент аденоассоциированных вирусов приходилась максимальная доля доходов рынка в 34%, и ожидается, что он останется доминирующим в течение анализируемого периода благодаря легкой интеграции в геном хозяина, отсутствию вирусных генов, способности трансдуцировать клетки, которые активно не делятся, широкому спектру клеток-хозяев, а также невоспалительному и непатогенному характеру. Однако ожидается, что невирусный вектор будет расти с самым высоким среднегодовым темпом роста в течение прогнозируемого периода.

«Среди типов генов сегмент антигенов доминировал на рынке в течение прогнозируемого периода»

В зависимости от типа гена рынок в основном разделен на антиген, цитокин, супрессор опухоли, самоубийство, дефицит, рецептор и другие. В 2019 году на сегмент антигенов приходилась максимальная доля доходов рынка в 19,2%, и ожидается, что он останется доминирующим в течение анализируемого периода.

«Среди показаний сегмент онкологии занимает основную долю»

В зависимости от показаний рынок разделен на онкологию, редкие заболевания, сердечно-сосудистые заболевания, неврологию, инфекционные заболевания и другие. В 2019 году на онкологический сегмент приходилась максимальная доля рынка с 48,6%, и ожидается, что он будет ведущим сегментом рынка генной терапии в течение прогнозируемого периода из-за увеличения заболеваемости раком.

«Среди методов доставки сегмент in-vivo доминировал на рынке в течение прогнозируемого периода»

В зависимости от метода доставки рынок в основном разделен на in-vivo и ex-vivo. В 2019 году на сегмент in-vivo приходилась максимальная доля доходов рынка в 87,5%, и ожидается, что он останется доминирующим в течение анализируемого периода благодаря прямой передаче генов пациентам.

«Северная Америка представляет собой один из крупнейших рынков генной терапии»

Для лучшего понимания динамики рынка генной терапии был проведен подробный анализ различных регионов по всему миру, включая Северную Америку (США, Канаду и остальную часть Северной Америки), Европу (Германию, Францию, Италию, Испанию, Великобританию и остальную часть Европы), Азиатско-Тихоокеанский регион (Китай, Японию, Австралию, Южную Корею и остальную часть АТР), а также остальной мир. Северная Америка доминировала на рынке и в 2019 году принесла доход в размере 1,7 млрд долларов США благодаря высокой распространенности рака, наличию высокого располагаемого дохода и увеличению финансирования деятельности в области исследований и разработок, связанной с генной терапией.

Причины купить этот отчет:

- Исследование включает в себя анализ размеров рынка и прогнозирование, подтвержденный проверенными ключевыми экспертами отрасли

- Отчет представляет собой краткий обзор общей эффективности отрасли с первого взгляда

- Отчет охватывает углубленный анализ известных представителей отрасли с основным упором на ключевые финансовые показатели бизнеса, портфель продуктов, стратегии расширения и последние разработки

- Подробное изучение факторов, сдерживающих факторов, ключевых тенденций и возможностей, преобладающих в отрасли

- Исследование всесторонне охватывает рынок по различным сегментам

- Углубленный анализ отрасли на региональном уровне

Варианты настройки:

Рынок генной терапии можно дополнительно настроить в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка генной терапии были тремя основными шагами, предпринятыми для создания и анализа внедрения генной терапии для различных заболеваний в основных регионах мира. Были проведены исчерпывающие вторичные исследования для сбора данных об историческом рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих данных было принято во внимание множество выводов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости сектора генной терапии. После предположений и подтверждения рыночных показателей посредством первичных интервью мы использовали нисходящий подход для прогнозирования общего размера рынка. После этого были приняты методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, к которым относится отрасль. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения данных об историческом размере рынка генной терапии из внутренних источников компании, таких как годовой отчет и финансовая отчетность, презентации результатов деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения данных об историческом размере рынка генной терапии мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли для различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет, — это вектор, тип гена, показание и метод доставки. Был проведен дальнейший анализ на уровне стран для оценки общего уровня внедрения генной терапии в этом регионе.

Шаг 3: Факторный анализ:

После получения данных об историческом размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка генной терапии. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как растущая распространенность рака и других редких заболеваний. Был проведен тщательный анализ сценария спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в индустрии генной терапии по всему миру.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка: На основе практически применимых данных, полученных на основе вышеуказанных 3 шагов, мы пришли к текущему размеру рынка, ключевым игрокам на рынке генной терапии и долям рынка сегментов. Все необходимые процентные доли разделения и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки рынка и прогнозирования различным факторам были присвоены веса, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. нисходящий подход, для получения прогноза рынка примерно на 2027 год для различных сегментов и подсегментов на основных рынках по всему миру. Методология исследования, принятая для оценки размера рынка, включает:

- Размер рынка отрасли в стоимостном выражении (доллары США) и уровень внедрения генной терапии на основных рынках внутри страны

- Все процентные доли, разделения и разбивки рыночных сегментов и подсегментов

- Ключевые игроки на рынке генной терапии с точки зрения предлагаемых услуг. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Подтверждение размера рынка и доли

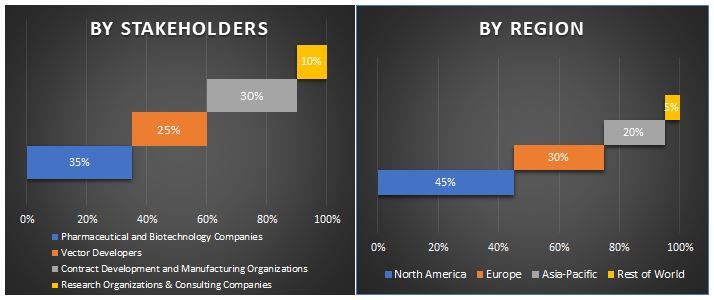

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела и региональные руководители, руководители стран и т. д.) в основных регионах. Затем результаты первичных исследований были обобщены, и был проведен статистический анализ для доказательства заявленной гипотезы. Данные, полученные в результате первичных исследований, были объединены с вторичными данными, что превратило информацию в практически применимые данные.

Разделение первичных участников по разным регионам

Инженерия рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных по каждому сегменту и подсегменту рынка генной терапии. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях вектора, типа гена, показания и метода доставки рынка генной терапии.

Основная цель исследования рынка генной терапии

В исследовании были точно определены текущие и будущие рыночные тенденции генной терапии. Инвесторы могут получить стратегические данные, на которых основывать свои решения для инвестиций, на основе качественного и количественного анализа, проведенного в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставляя промышленному участнику платформу для использования неиспользованного рынка, чтобы получить выгоду в качестве преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера рынка генной терапии в стоимостном выражении (доллары США). Кроме того, анализ текущего и прогнозируемого размера рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области вектора, типа гена, показания и метода доставки

- Определение и анализ нормативно-правовой базы для индустрии генной терапии

- Анализ цепочки создания стоимости, связанной с присутствием различных посредников, а также анализ поведения клиентов и конкурентов в отрасли

- Анализ текущего и прогнозируемого размера рынка генной терапии для основных регионов

- Основные регионы, изученные в отчете, включают Северную Америку (США и Канада), Европу (Германия, Франция, Италия, Испания и Великобритания), Азиатско-Тихоокеанский регион (Китай, Япония, Австралия и Южная Корея), остальной мир

- Профили компаний рынка генной терапии и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

Рынок неинвазивных устройств для мониторинга внутричерепного давления: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

Рынок мониторинга уровня глюкозы в крови в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

Рынок лапароскопического оборудования на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)