Геномный рынок: текущий анализ и прогноз (2021-2027)

Акцент на продукты/услуги (расходные материалы, системы и программное обеспечение, услуги); технологии (секвенирование, полимеразная цепная реакция, экстракция и очистка нуклеиновых кислот, микрочипы, другое); применение (диагностика, открытие и разработка лекарств, персонализированная медицина, сельское хозяйство и исследования на животных, другое); конечные пользователи (фармацевтические и биотехнологические компании, больницы и клиники, академические и государственные институты, клинические исследования, другое); и регион и страна

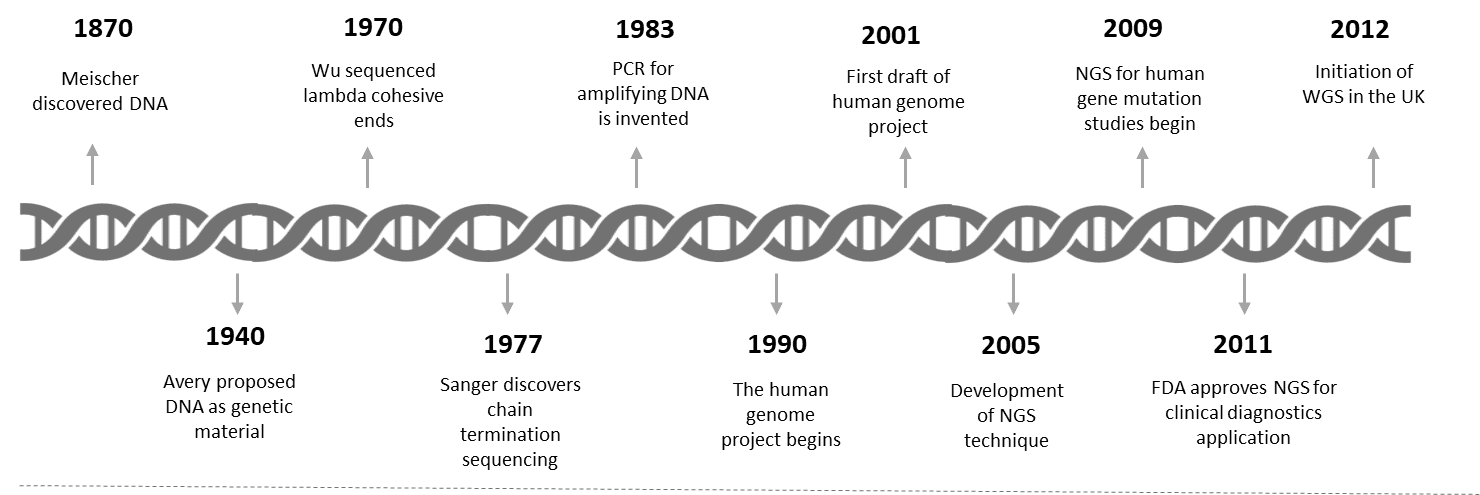

Изучение геномики привлекает огромное внимание как со стороны инвесторов, так и со стороны общественности, поскольку оно влияет на самую суть жизни и всего живого на планете. Завершение секвенирования первого генома человека в 2003 году стало ключевым прорывом, который занял более 10 лет и стоил примерно 3 миллиарда долларов США. С тех пор скорость секвенирования генома увеличилась более чем вдвое, значительно опережая закон Мура. Современные высокопроизводительные секвенаторы обрабатывают геном человека за несколько часов по цене, приближающейся к 1000 долларов США. Эти достижения позволили исследователям проводить больше геномных анализов за меньшее время, что значительно ускорило темпы научных открытий.

Ожидается, что рост заболеваемости раком и снижение затрат на секвенирование будут способствовать росту рынка. Стоимость секвенирования целого генома быстро упала за последнее десятилетие благодаря развитию секвенирования следующего поколения. Быстрое развитие технологий секвенирования ДНК в последние годы привело к тому, что стоимость секвенирования одной мегабазы ДНК снизилась почти на 60% CAGR за последнее десятилетие, с более чем 4 953,6 долларов США (3 600 фунтов стерлингов) до 0,041 долларов США (0,03 фунтов стерлингов) за мегабазу ДНК в апреле 2015 года. Ожидается, что незначительные фиксированные затраты будут снижены за счет большей автоматизации, однако другие затраты, такие как реагенты, вряд ли упадут с той же скоростью.

Растущий интерес к биомаркерам также стимулирует интерес к фармацевтическим исследованиям и разработкам, связанным с геномикой, которые значительно выросли с 2000 года. Несколько компаний инвестировали в геномику, либо путем сбора геномной информации для баз данных, либо путем проведения исследований. Например, Illumina подсчитала, что количество секвенированных геномов будет удваиваться каждый год и достигнет 1,6 миллиона геномов в 2017 году. Кроме того, ожидается, что увеличение финансируемых правительством инициатив также будет способствовать развитию рынка. Недавно, в 2020 году, Департамент биотехнологии (DBT) инициировал амбициозный проект "Genome India Project" (GIP) по сбору 10 000 генетических образцов граждан по всей Индии для создания эталонного генома. Этот проект возглавляет Центр исследования мозга Индийского научного института в Бангалоре, который является центральным координатором сотрудничества 20 ведущих институтов, каждый из которых собирает образцы и проводит собственные исследования. Точное здравоохранение, редкие генетические заболевания, мутационный спектр генетических и сложных заболеваний в индийской популяции, генетическая эпидемиология многофакторных заболеваний, связанных с образом жизни, и трансляционные исследования - вот некоторые из приоритетных областей.

Хронология, иллюстрирующая ключевые события в истории геномики

Agilent Technologies, Bio-Rad Laboratories, Danaher Corporation, F. Hoffmann-La Roche, Illumina, Myriad Genetics, Oxford Nanopore Technologies, QIAGEN N.V., Thermo Fisher Scientific и BGI Genomics - вот некоторые из видных игроков, работающих на глобальном рынке геномики. Этими игроками было предпринято несколько M&A вместе с партнерствами, чтобы предоставить клиентам высокотехнологичные и инновационные продукты.

Представленные в отчете аналитические данные

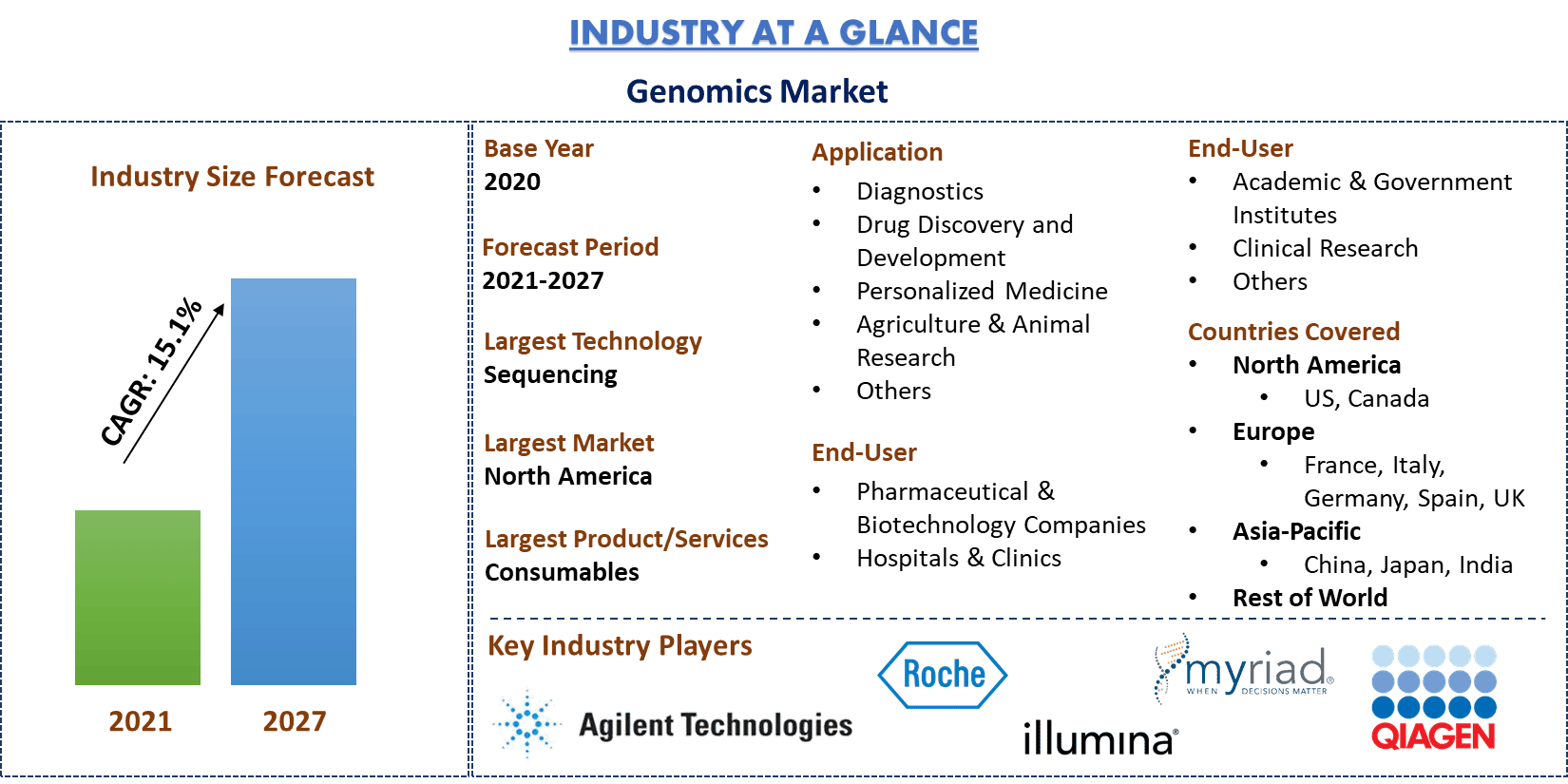

"Среди продуктов/услуг наибольшую долю занимает сегмент расходных материалов"

В зависимости от типа продуктов/услуг рынок подразделяется на расходные материалы, системы и программное обеспечение, а также услуги. Сегмент расходных материалов доминировал на рынке с долей 53,9% в 2020 году и, как ожидается, сохранит свое доминирующее положение в течение прогнозируемого периода благодаря увеличению количества геномных тестов во всем мире.

"Среди технологий секвенирование доминировало на рынке в 2020 году"

Сегмент типов технологий далее подразделяется на секвенирование, полимеразную цепную реакцию, экстракцию и очистку нуклеиновых кислот, микрочипы и другие. Сегмент секвенирования доминировал на рынке в 2020 году, принеся доход в размере 8 388,6 млн долларов США, и, как ожидается, сохранит свое доминирующее положение в течение анализируемого периода. За последнюю четверть века достижения в геномике привели к значительному снижению затрат на секвенирование генома, что привело к увеличению использования секвенирования генома. Однако ожидается, что в течение прогнозируемого периода (2021-2027 гг.) сегмент полимеразной цепной реакции продемонстрирует самый высокий CAGR в 15,8%.

"Среди применений ожидается, что диагностика будет расти с самым высоким CAGR в течение анализируемого периода"

Кроме того, в зависимости от применения рынок подразделяется на диагностику, открытие и разработку лекарств, персонализированную медицину, сельское хозяйство и исследования на животных и другие. В 2020 году на диагностику приходилась максимальная доля рынка в размере 32,1%, и ожидается, что она останется доминирующей в течение анализируемого периода. Однако ожидается, что персонализированная медицина будет расти с самым высоким CAGR в течение прогнозируемого периода и достигнет оценки рынка в 11 001,3 млн долларов США.

Среди конечных пользователей наибольшую долю занимает сегмент фармацевтических и биотехнологических компаний"

В зависимости от типа конечного пользователя рынок подразделяется на фармацевтические и биотехнологические компании, больницы и клиники, академические и государственные институты, клинические исследования, другие. Фармацевтические и биотехнологические компании доминировали на рынке в 2020 году с доходом в 12 991,7 млн долларов США, и ожидается, что они сохранят свое доминирующее положение в течение анализируемого периода. Однако ожидается, что сегмент больниц и клиник будет расти с самым высоким CAGR в течение этого периода.

"Северная Америка является одним из крупнейших рынков геномики"

Для лучшего понимания динамики рынка геномики был проведен подробный анализ для различных регионов по всему миру, включая Северную Америку (США, Канада и остальная часть Северной Америки), Европу (Германия, Франция, Италия, Испания, Великобритания и остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия и остальная часть Азиатско-Тихоокеанского региона), остальной мир. Северная Америка доминировала на рынке и принесла доход в размере 8 982,8 млн долларов США в 2020 году благодаря увеличению заболеваемости раком и увеличению финансируемых правительством инициатив. В то же время ожидается, что Азиатско-Тихоокеанский регион будет расти с самым высоким CAGR в 16,51% в течение прогнозируемого периода.

Причины купить этот отчет:

- Исследование включает анализ размеров рынка и прогнозирование, подтвержденный аутентифицированными ключевыми экспертами отрасли

- В отчете представлен краткий обзор общей производительности отрасли с одного взгляда

- Отчет охватывает углубленный анализ выдающихся коллег по отрасли с основным упором на ключевые финансовые показатели бизнеса, портфель продуктов, стратегии расширения и последние разработки

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Исследование всесторонне охватывает рынок по различным сегментам

- Глубокий анализ отрасли на региональном уровне

Варианты настройки:

Рынок геномики может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные потребности в бизнесе, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка геномики были тремя основными этапами, предпринятыми для создания и анализа внедрения геномики для различных заболеваний в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора исторических рыночных данных и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости сектора геномики. После предположения и подтверждения рыночных данных посредством первичных интервью мы использовали нисходящий подход для прогнозирования полного размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, к которым относится отрасль. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка геномики из внутренних источников компании, таких как годовой отчет и финансовая отчетность, презентации о деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие достоверные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка геномики мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли различных сегментов для основных регионов. Основные сегменты, включенные в отчет, включают продукты/услуги, технологии, применение и конечных пользователей. Кроме того, был проведен анализ на уровне стран для оценки общего использования геномики в каждом регионе.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка геномики. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как увеличение заболеваемости раком и рост финансируемых правительством инициатив. Был проведен тщательный анализ сценария спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в индустрии геномики по всему миру.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка: Основываясь на полезной информации, полученной в результате вышеуказанных 3 шагов, мы пришли к текущему размеру рынка, ключевым игрокам на рынке геномики и рыночным долям сегментов. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам были присвоены веса, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. нисходящий/восходящий подход, чтобы прийти к прогнозу рынка примерно до 2027 года для различных сегментов и подсегментов на основных рынках по всему миру. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли в стоимостном выражении (доллары США) и уровень использования геномики на основных рынках внутри страны

- Все процентные доли, разбивки и разбивки рыночных сегментов и подсегментов

- Ключевые игроки на рынке геномики с точки зрения предлагаемых услуг. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Проверка размера рынка и доли

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела и руководители региональных отделов, руководители стран и т. д.) в основных регионах. Затем результаты первичных исследований были обобщены и проведен статистический анализ для доказательства заявленной гипотезы. Вклад первичных исследований был объединен с результатами вторичных исследований, превращая, таким образом, информацию в полезные сведения.

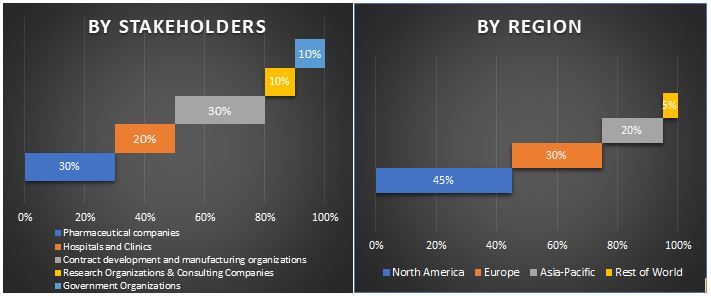

Разделение основных участников по разным регионам

Разработка рынка

Для завершения общей оценки рынка и получения точных статистических данных по каждому сегменту и подсегменту рынка геномики была применена техника триангуляции данных. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях продуктов/услуг, технологий, применения и конечных пользователей рынка геномики.

Основная цель исследования рынка геномики

В исследовании были точно определены текущие и будущие рыночные тенденции геномики. Инвесторы могут получить стратегические сведения, чтобы основывать свои решения для инвестиций на качественном и количественном анализе, проведенном в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив платформу для участников отрасли, чтобы использовать неиспользованный рынок, чтобы получить выгоду в качестве преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера рынка геномики в стоимостном выражении (доллары США). Кроме того, анализ текущего и прогнозируемого размера рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области продуктов/услуг, технологий, применения и конечных пользователей

- Определение и анализ нормативно-правовой базы для индустрии геномики

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов в отрасли

- Анализ текущего и прогнозируемого размера рынка геномики для основного региона

- Основные регионы, изученные в отчете, включают Северную Америку (США и Канада), Европу (Германия, Франция, Италия, Испания и Великобритания), Азиатско-Тихоокеанский регион (Китай, Япония, Индия) и остальной мир

- Профили компаний рынка геномики и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок интрамедуллярного удлинения ногтей: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (интрамедуллярные удлиняющие гвозди с магнитным управлением, моторизированные интрамедуллярные удлиняющие гвозди, механические интрамедуллярные удлиняющие гвозди); Показания (медицинские/реконструктивные показания, косметическое удлинение/увеличение роста); Тип кости (бедренные удлиняющие гвозди, большеберцовые удлиняющие гвозди); Конечное использование (больницы, специализированные ортопедические клиники, другое); и Регион/Страна

Рынок неинвазивных устройств для мониторинга внутричерепного давления: текущий анализ и прогноз (2025-2033)

Акцент на технологиях (МРТ/КТ, УЗИ диаметра оболочки зрительного нерва (ONSD), транскраниальная допплерография (TCD), ближняя инфракрасная спектроскопия (NIRS) и др.); Применение (черепно-мозговая травма, менингит, инсульт, внутримозговое кровоизлияние и др.); Конечный пользователь (больницы и отделения интенсивной терапии, неврологические клиники, службы скорой помощи и экстренные службы, на дому и др.); и Регион/Страна

Рынок мониторинга уровня глюкозы в крови в Юго-Восточной Азии: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе продукта (Системы самоконтроля уровня глюкозы в крови (SMBG), {Глюкометры, Тест-полоски, Ланцеты и устройства для прокалывания пальца}, Системы непрерывного мониторинга уровня глюкозы (CGM), {Датчики, Трансмиттеры, Приемники}); Применение (Лечение диабета, Мониторинг здоровья и хорошего самочувствия, Другое); Конечный пользователь (Больницы и клиники, Домашние условия, Диагностические центры, Другие); и Страна.

Рынок лапароскопического оборудования на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

По продукту (энергетические системы, системы с ассистированием роботов, лапароскопы, инсуффляционные устройства, отсасывающие устройства и устройства доступа), по применению (общая хирургия, колоректальная хирургия, бариатрическая хирургия, гинекологическая хирургия, прочее), по конечному пользователю (больницы и клиники и амбулаторная хирургия), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)